Middle East And Africa Heart Valve Repair And Replacement Market

Taille du marché en milliards USD

TCAC :

%

USD

1.50 Billion

USD

3.71 Billion

2025

2033

USD

1.50 Billion

USD

3.71 Billion

2025

2033

| 2026 –2033 | |

| USD 1.50 Billion | |

| USD 3.71 Billion | |

| % | |

|

Marché de la réparation et du remplacement des valves cardiaques au Moyen-Orient et en Afrique : segmentation par produit (remplacement chirurgical des valves cardiaques, réparation chirurgicale des valves cardiaques, valves TAVI/TAVR, greffes, patchs, médicaments et autres), procédure (chirurgicale et non chirurgicale), indication (sténose valvulaire, insuffisance valvulaire, prolapsus de la valve mitrale et autres), utilisateur final (hôpitaux, centres spécialisés, laboratoires de cathétérisme cardiaque, centres de chirurgie ambulatoire et autres), canal de distribution (appel d’offres direct, vente au détail et autres) – Tendances du secteur et prévisions jusqu’en 2033

Taille du marché de la réparation et du remplacement des valves cardiaques au Moyen-Orient et en Afrique

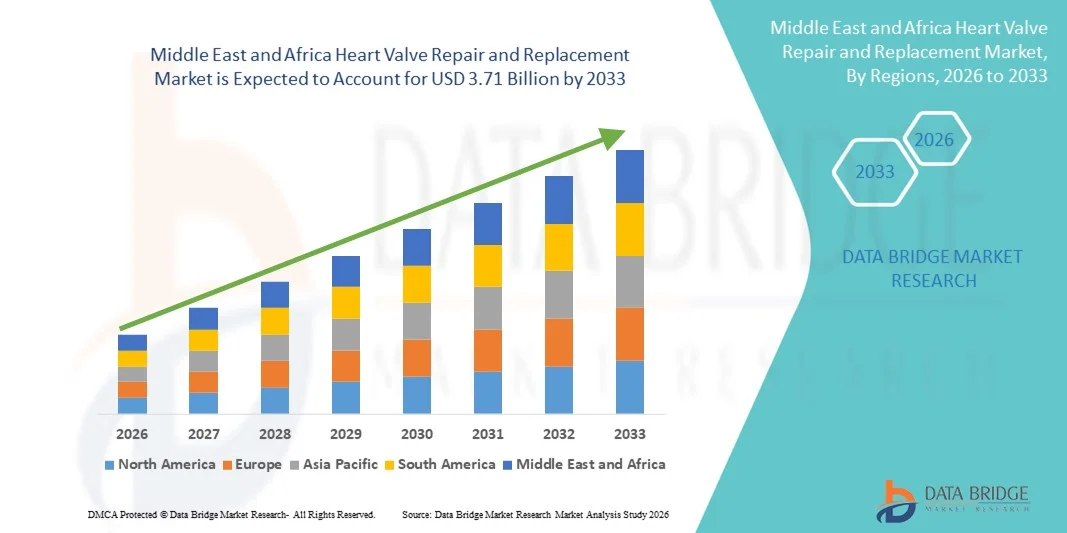

- Le marché de la réparation et du remplacement des valves cardiaques au Moyen-Orient et en Afrique était évalué à 1,50 milliard de dollars américains en 2025 et devrait atteindre 3,71 milliards de dollars américains d'ici 2033 , soit un taux de croissance annuel composé (TCAC) de 12,0 % au cours de la période de prévision.

- Cette croissance régionale est principalement due à la prévalence croissante des maladies cardiovasculaires, aux évolutions démographiques liées au vieillissement de la population et à une adoption plus large des techniques innovantes et mini-invasives telles que les interventions par cathéter, qui améliorent les résultats et réduisent les temps de convalescence.

- De plus, l'augmentation des dépenses de santé et des investissements dans les infrastructures médicales dans les principaux pays du Moyen-Orient et d'Afrique, ainsi qu'une meilleure sensibilisation des patients aux valvulopathies, favorisent le recours aux solutions de réparation et de remplacement dans les établissements de soins publics et privés.

Analyse du marché de la réparation et du remplacement des valves cardiaques au Moyen-Orient et en Afrique

- Les interventions de réparation et de remplacement des valves cardiaques, qu'elles soient chirurgicales ou par cathétérisme, sont de plus en plus essentielles dans la prise en charge des valvulopathies au Moyen-Orient et en Afrique, en raison de la prévalence croissante des maladies cardiovasculaires, du vieillissement de la population et d'une meilleure connaissance des options de traitement mini-invasives.

- La demande croissante de réparation et de remplacement des valves cardiaques est principalement due à l'augmentation de l'incidence des valvulopathies, à l'amélioration des résultats des interventions et à une plus grande disponibilité de technologies de pointe telles que le remplacement valvulaire aortique par voie transcathéter (TAVI) et la réparation valvulaire mitrale mini-invasive.

- L’Arabie saoudite a dominé le marché MENA avec la plus grande part de revenus (38,3 %) en 2025, grâce à une infrastructure de santé bien établie, des dépenses de santé plus élevées et une adoption précoce des procédures cardiaques avancées, notamment dans les hôpitaux urbains et les centres cardiaques spécialisés.

- L'Afrique du Sud devrait connaître la croissance la plus rapide sur le marché de la réparation et du remplacement des valves cardiaques au Moyen-Orient et en Afrique au cours de la période de prévision, grâce à un accès élargi aux soins de santé, à des investissements croissants dans les infrastructures médicales et à une meilleure sensibilisation des patients aux maladies cardiaques.

- Le segment du remplacement chirurgical des valves cardiaques a dominé le marché avec une part de marché de 55,7 % en 2025, grâce à ses résultats cliniques établis, sa durabilité à long terme et sa large disponibilité dans les principaux hôpitaux de la région.

Portée du rapport et segmentation du marché de la réparation et du remplacement des valves cardiaques au Moyen-Orient et en Afrique

|

Attributs |

Moyen-Orient et Afrique : Réparation et remplacement des valves cardiaques : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Moyen-Orient et Afrique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché de la réparation et du remplacement des valves cardiaques au Moyen-Orient et en Afrique

Les procédures mini-invasives et transcathéter gagnent du terrain

- Une tendance importante et croissante sur le marché de la réparation et du remplacement des valves cardiaques MEA est l'adoption accrue des procédures mini-invasives et transcathéter telles que le TAVI et le MitraClip, qui réduisent le temps de récupération et les risques liés à l'intervention.

- Par exemple, des hôpitaux en Arabie saoudite et aux Émirats arabes unis mettent en œuvre des programmes de remplacement valvulaire aortique par voie transcathéter dans d'importants centres de cardiologie, améliorant ainsi les résultats pour les patients et attirant des patients référés par les pays voisins.

- Ces procédures s'appuient sur des technologies d'imagerie et de cathétérisme avancées qui permettent un positionnement précis des valves et une réduction des traumatismes chirurgicaux, améliorant ainsi la sécurité et la satisfaction des patients.

- L'expertise croissante des cardiologues interventionnels et des chirurgiens cardiaques dans les pays du Moyen-Orient et d'Afrique facilite une adoption plus large de ces procédures dans les hôpitaux urbains et les centres cardiaques spécialisés.

- Cette tendance vers des solutions moins invasives redéfinit fondamentalement les attentes des patients en matière de thérapie valvulaire cardiaque, incitant les hôpitaux et les fabricants à élargir leur offre en matière d'options de réparation par cathéter et hybrides.

- La demande de procédures mini-invasives et par cathéter est en hausse dans les secteurs de la santé privés et publics, les patients privilégiant de plus en plus des séjours hospitaliers plus courts et une convalescence plus rapide.

- Le renforcement des collaborations entre les hôpitaux locaux et les entreprises mondiales de dispositifs médicaux permet une introduction plus rapide des technologies de valves innovantes dans la région.

- L'intégration de la télémédecine et de la surveillance à distance est une tendance émergente qui permet un suivi post-opératoire et une surveillance des patients améliorant les résultats cliniques et le confort des patients.

Dynamique du marché de la réparation et du remplacement des valves cardiaques au Moyen-Orient et en Afrique

Conducteur

Augmentation de la charge des maladies cardiovasculaires et vieillissement de la population

- L'augmentation de la prévalence des maladies cardiovasculaires et le vieillissement de la population dans les pays du Moyen-Orient et d'Afrique sont des facteurs importants de la demande accrue d'interventions de réparation et de remplacement des valves cardiaques.

- Par exemple, l'Arabie saoudite a signalé une augmentation substantielle des cas de valvulopathies en 2025, ce qui a incité les hôpitaux à développer leurs programmes de soins cardiaques avancés et leurs capacités interventionnelles.

- À mesure que la sensibilisation aux valvulopathies cardiaques augmente, les patients recherchent des interventions qui améliorent leur survie et leur qualité de vie, créant ainsi une demande pour des solutions chirurgicales et transcathéter.

- De plus, l'augmentation des dépenses de santé et des investissements dans les centres cardiaques spécialisés favorise le développement des capacités interventionnelles dans la région.

- Un meilleur accès aux technologies de diagnostic et d'imagerie avancées facilite la détection précoce et l'intervention rapide, stimulant ainsi la croissance du marché.

- La préférence croissante des patients pour les options mini-invasives et l'amélioration des résultats des interventions encouragent leur adoption dans les secteurs de la santé publics et privés.

- Les initiatives gouvernementales promouvant la sensibilisation aux maladies cardiovasculaires et les programmes de dépistage favorisent le diagnostic précoce et augmentent le nombre de patients nécessitant des interventions.

- L'essor du tourisme médical aux Émirats arabes unis et en Arabie saoudite pour les interventions cardiaques de pointe attire des patients régionaux et internationaux, stimulant ainsi la demande du marché.

Retenue/Défi

Coûts procéduraux élevés et disponibilité limitée des spécialistes

- Le coût relativement élevé des interventions chirurgicales et des procédures valvulaires par cathéter, associé à la disponibilité limitée de cardiologues interventionnels et de chirurgiens cardiaques qualifiés dans certains pays du Moyen-Orient et d'Afrique, constitue un défi majeur pour le marché.

- Par exemple, dans certains pays d'Afrique subsaharienne, l'accès aux programmes de remplacement valvulaire de pointe est limité par la pénurie de personnel spécialisé et d'infrastructures, ce qui restreint la pénétration du marché.

- Les coûts des interventions, notamment le prix des dispositifs et l'hospitalisation, peuvent rendre les thérapies inabordables pour les patients sensibles aux prix, en particulier dans les régions où la couverture d'assurance est limitée.

- De plus, le maintien de la qualité des procédures et la gestion des complications postopératoires nécessitent des équipes hautement qualifiées et des installations bien équipées, qui ne sont pas uniformément disponibles dans tous les pays du Moyen-Orient et d'Afrique.

- Il est essentiel, pour une adoption plus large, de relever ces défis par le biais d'initiatives gouvernementales, de programmes de formation médicale et de partenariats avec les fabricants de dispositifs. Relever ces défis grâce à des initiatives gouvernementales, des programmes de formation médicale et des partenariats avec les fabricants de dispositifs est essentiel pour une adoption plus large.

- Sans ces mesures, les disparités d'accès aux thérapies avancées pour les valves cardiaques pourraient persister, limitant ainsi le potentiel de croissance du marché MENA.

- Le manque de sensibilisation et le diagnostic tardif des valvulopathies dans les zones rurales limitent davantage le potentiel de croissance du marché.

- Les difficultés d'approvisionnement en vannes et dispositifs importés peuvent entraîner des retards de procédure et une augmentation des coûts, notamment dans les pays les moins développés du Moyen-Orient et de l'Afrique.

Étendue du marché de la réparation et du remplacement des valves cardiaques au Moyen-Orient et en Afrique

Le marché est segmenté en fonction du produit, de la procédure, de l'indication, de l'utilisateur final et du canal de distribution.

- Sous-produit

Le marché de la réparation et du remplacement des valves cardiaques au Moyen-Orient (MEA) est segmenté, selon le type de produit, en remplacement chirurgical des valves cardiaques, réparation chirurgicale des valves cardiaques, valves TAVI/TAVR, greffes, patchs, médicaments et autres. Le segment du remplacement chirurgical des valves cardiaques a dominé le marché en 2025, représentant 55,7 % des revenus. Cette domination s'explique par ses résultats cliniques éprouvés, sa large disponibilité dans les principaux hôpitaux et sa familiarité avec cette technique auprès des chirurgiens cardiaques. Les hôpitaux d'Arabie saoudite et des Émirats arabes unis privilégient particulièrement le remplacement chirurgical des valves pour les patients à haut risque, en raison de la durabilité et de l'efficacité à long terme démontrées de la procédure. Ce segment bénéficie d'une couverture d'assurance importante dans les pays du Golfe, ce qui contribue à son adoption croissante. Les chirurgiens et les cardiologues privilégient également les valves chirurgicales pour les cas complexes de pathologies multivalvulaires, lorsque les approches mini-invasives ne sont pas envisageables. La position dominante de ce segment est encore renforcée par les programmes de formation continue mis en place dans les centres de cardiologie de référence et par la disponibilité de nombreux types de valves auprès des fabricants internationaux.

Le segment des valves TAVI/TAVR devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 15 %, entre 2026 et 2033. Cette croissance est alimentée par la préférence croissante pour les interventions mini-invasives dans les hôpitaux urbains du Moyen-Orient et d'Afrique. Par exemple, l'Arabie saoudite et les Émirats arabes unis ont rapidement développé leurs programmes TAVI grâce à des hospitalisations plus courtes, une réduction du traumatisme chirurgical et des temps de récupération améliorés. Ce segment est particulièrement prisé des patients âgés ou présentant un risque chirurgical élevé, inéligibles à la chirurgie traditionnelle. Les progrès réalisés dans la conception des valves et les systèmes d'introduction par cathéter renforcent la sécurité des interventions et élargissent la population de patients éligibles. La sensibilisation croissante à ces options moins invasives et le renforcement des collaborations entre les hôpitaux locaux et les fabricants internationaux de dispositifs médicaux accélèrent encore leur adoption.

- Par procédure

Selon le type d'intervention, le marché est segmenté en interventions chirurgicales et non chirurgicales. Le segment des interventions chirurgicales a dominé le marché en 2025, représentant 60 % des revenus. Les opérations à cœur ouvert traditionnelles demeurent la norme pour les réparations valvulaires complexes et les cas de pathologies multivalvulaires au Moyen-Orient et en Afrique. Les hôpitaux d'Arabie saoudite et des Émirats arabes unis privilégient toujours les interventions chirurgicales pour les patients nécessitant une grande précision et une durabilité à long terme. Ces interventions bénéficient d'infrastructures importantes dans les centres hospitaliers universitaires et d'équipes de chirurgie cardiaque expérimentées. Le segment profite également de politiques de remboursement d'assurance établies qui couvrent les interventions cardiaques majeures. La formation continue et les ateliers cliniques organisés dans les centres de cardiologie encouragent le recours aux interventions chirurgicales.

Le segment des interventions non chirurgicales, comprenant le TAVI/TAVR et la réparation valvulaire par cathéter, devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 15 %, entre 2026 et 2033, en raison de la demande croissante de traitements mini-invasifs. Par exemple, l'Afrique du Sud et les Émirats arabes unis développent leurs programmes de cathétérisme cardiaque afin de réaliser des interventions valvulaires non chirurgicales avec des temps de récupération réduits. La préférence des patients pour des hospitalisations plus courtes et un risque opératoire moindre favorise l'adoption de ces interventions. Les progrès technologiques en matière de cathétérisme et de guidage par imagerie améliorent les taux de réussite. La multiplication des campagnes de sensibilisation et des programmes de diagnostic précoce contribue également à l'essor rapide des interventions non chirurgicales.

- Par indication

En fonction de l'indication, le marché est segmenté en sténose valvulaire, insuffisance valvulaire, prolapsus de la valve mitrale et autres. Le segment de la sténose valvulaire dominait le marché en 2025, représentant 45 % des revenus, grâce à la forte prévalence de la sténose aortique et mitrale chez les populations vieillissantes. Dans les pays du Golfe, les hôpitaux privilégient le traitement des sténoses sévères en raison du risque élevé d'insuffisance cardiaque et de mortalité. L'imagerie diagnostique avancée, notamment l'échocardiographie et la tomodensitométrie, permet un dépistage précoce et une intervention rapide. La disponibilité d'options chirurgicales et endovasculaires renforce la position de ce segment sur le marché. Ce dernier bénéficie également des initiatives gouvernementales de santé cardiovasculaire qui dépistent les populations à haut risque.

Le segment du prolapsus de la valve mitrale devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 14 %, entre 2026 et 2033, grâce à une sensibilisation accrue et aux programmes de diagnostic précoce. Par exemple, les Émirats arabes unis et l'Afrique du Sud mettent en place des programmes de dépistage permettant de détecter le prolapsus à un stade précoce et d'intervenir avant l'apparition de complications. Les réparations mini-invasives et les interventions par cathéter favorisent l'adhésion des patients au traitement. L'augmentation des investissements dans les centres de cardiologie et les programmes de cardiologie interventionnelle accélère encore davantage l'adoption de ces techniques.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, centres spécialisés, laboratoires de cathétérisme cardiaque, centres de chirurgie ambulatoire et autres. Le segment hospitalier dominait le marché en 2025, représentant 65 % des revenus, grâce à des infrastructures complètes, la disponibilité d'équipes cardiaques spécialisées et la capacité de prendre en charge des interventions chirurgicales complexes. Les hôpitaux d'Arabie saoudite et des Émirats arabes unis servent de centres de référence pour les patients de toute la région. La grande confiance des patients et la couverture d'assurance font des hôpitaux le premier choix pour la réparation et le remplacement valvulaires. Les hôpitaux offrent également des soins intensifs de pointe et des services de réadaptation postopératoire, ce qui renforce leur position dominante. Le soutien continu des pouvoirs publics et les investissements privés dans les infrastructures hospitalières contribuent également à consolider leur part de marché.

Le segment des laboratoires de cathétérisme cardiaque devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 16 %, entre 2026 et 2033, porté par l'adoption croissante de procédures mini-invasives telles que le TAVI/TAVR et le MitraClip. À titre d'exemple, les Émirats arabes unis et l'Afrique du Sud développent leurs laboratoires de cathétérisme afin de répondre à la demande croissante des patients pour des interventions non chirurgicales. Ces laboratoires offrent une grande efficacité procédurale et des temps de récupération plus courts. L'investissement dans les technologies d'imagerie et de cathétérisme de pointe facilite des interventions précises. L'expertise croissante des cardiologues interventionnels et les partenariats avec les fabricants mondiaux de dispositifs médicaux soutiennent cette expansion rapide.

- Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en appels d'offres directs, ventes au détail et autres. Le segment des appels d'offres directs a dominé le marché en 2025, représentant 70 % des revenus. Les hôpitaux et les centres spécialisés s'approvisionnent en dispositifs directement auprès des fabricants ou des distributeurs agréés, par le biais d'appels d'offres publics ou privés. Ce système garantit la rentabilité, le respect des délais de livraison et l'authenticité des valves cardiaques et des dispositifs associés. Les pays du Golfe ont largement recours aux appels d'offres directs pour les dispositifs médicaux de pointe, en raison de leurs systèmes d'approvisionnement centralisés. Les contrats à long terme et les accords d'achat groupé renforcent également cette position dominante.

Le segment des ventes au détail devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 13 %, entre 2026 et 2033. Cette croissance est portée par la disponibilité croissante de médicaments, de patchs et de petits dispositifs liés aux valves cardiaques en pharmacie et chez les fournisseurs de matériel médical. Aux Émirats arabes unis et en Afrique du Sud, par exemple, l'accès aux médicaments post-opératoires et aux dispositifs de soutien aux soins à domicile se développe. La distribution au détail facilite l'accès aux soins pour les patients et leurs aidants et favorise l'observance des traitements. Le développement des cliniques privées et des pharmacies spécialisées contribue également à dynamiser la distribution au détail.

Analyse régionale du marché de la réparation et du remplacement des valves cardiaques au Moyen-Orient et en Afrique

- L’Arabie saoudite a dominé le marché MENA avec la plus grande part de revenus (38,3 %) en 2025, grâce à une infrastructure de santé bien établie, des dépenses de santé plus élevées et une adoption précoce des procédures cardiaques avancées, notamment dans les hôpitaux urbains et les centres cardiaques spécialisés.

- Dans la région, les patients et les professionnels de santé privilégient de plus en plus les interventions mini-invasives et par cathéter en raison de la réduction des temps de récupération, de l'amélioration de la sécurité et des meilleurs résultats cliniques par rapport aux chirurgies à cœur ouvert traditionnelles.

- Cette adoption généralisée est également favorisée par les initiatives gouvernementales de sensibilisation à la santé cardiovasculaire, l'afflux important de patients dans les hôpitaux de soins tertiaires et la présence de chirurgiens cardiaques expérimentés, faisant de l'Arabie saoudite un centre névralgique pour les interventions cardiaques publiques et privées.

Analyse du marché saoudien de la réparation et du remplacement des valves cardiaques

Le marché saoudien de la réparation et du remplacement des valves cardiaques a généré 38,3 % des revenus en 2025, grâce à des infrastructures de santé performantes, à la hausse des dépenses de santé et à l'adoption précoce des techniques chirurgicales et mini-invasives. Les patients privilégient de plus en plus des options de convalescence plus sûres et plus rapides, tandis que les hôpitaux de référence proposent des programmes de cardiologie spécialisés qui attirent une patientèle locale et régionale. Les initiatives gouvernementales en faveur de la santé cardiovasculaire et la large couverture d'assurance maladie contribuent également à l'expansion du marché. La présence de chirurgiens cardiaques expérimentés et de laboratoires de cathétérisme de pointe garantit des taux de réussite élevés et renforce la confiance des patients dans les hôpitaux publics comme privés.

Analyse du marché de la réparation et du remplacement des valves cardiaques aux Émirats arabes unis

Le marché de la réparation et du remplacement des valves cardiaques aux Émirats arabes unis devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par l'augmentation des investissements dans les infrastructures de santé, les centres cardiaques de pointe et le tourisme médical. La sensibilisation croissante des patients aux valvulopathies, associée à la demande d'interventions mini-invasives et par cathéter, favorise l'adoption de ces technologies. L'accent mis par les Émirats arabes unis sur les soins spécialisés, ainsi que les partenariats avec des entreprises internationales de dispositifs médicaux, facilitent l'accès aux technologies de pointe en matière de valves cardiaques. Les patients locaux et régionaux optent pour des interventions valvulaires avancées, positionnant les Émirats arabes unis comme un pôle d'excellence pour les interventions cardiaques de haute qualité.

Analyse du marché sud-africain de la réparation et du remplacement des valves cardiaques

Le marché sud-africain de la réparation et du remplacement des valves cardiaques devrait connaître une croissance annuelle composée (TCAC) considérable au cours de la période de prévision, portée par la prévalence croissante des valvulopathies et le développement des infrastructures de soins cardiaques. L'expertise grandissante des cardiologues interventionnels et des chirurgiens cardiaques, conjuguée aux investissements publics et privés dans des laboratoires de cathétérisme modernes, permet d'accroître le nombre d'interventions. Les campagnes de sensibilisation au dépistage précoce des valvulopathies et l'amélioration de l'accès à l'imagerie diagnostique contribuent également à la croissance du marché. Les patients recherchent de plus en plus des solutions mini-invasives afin de réduire la durée d'hospitalisation et d'accélérer leur convalescence.

Analyse du marché égyptien de la réparation et du remplacement des valves cardiaques

Le marché égyptien de la réparation et du remplacement des valves cardiaques est promis à une croissance soutenue, portée par l'augmentation des maladies cardiovasculaires et le développement des centres de cardiologie spécialisés en milieu urbain. Les hôpitaux adoptent des techniques chirurgicales et endovasculaires de pointe pour répondre à la demande croissante des patients. Les initiatives de santé publique et les programmes de dépistage des valvulopathies améliorent les taux de diagnostic précoce, favorisant ainsi le recours aux interventions. L'augmentation des dépenses de santé et les partenariats avec les fabricants internationaux de dispositifs médicaux facilitent l'accès aux technologies de pointe en matière de remplacement et de réparation valvulaires.

Part de marché de la réparation et du remplacement des valves cardiaques au Moyen-Orient et en Afrique

Le secteur de la réparation et du remplacement des valves cardiaques au Moyen-Orient et en Afrique est principalement dominé par des entreprises bien établies, notamment :

- Edwards Lifesciences Corporation (États-Unis)

- Abbott (États-Unis)

- Boston Scientific Corporation (États-Unis)

- Biotronik (Allemagne)

- Meril Life Sciences (Inde)

- Artivion, Inc (États-Unis)

- Groupe Corcym (Royaume-Uni)

- Peijia Medical Limited (Chine)

- Micro Interventional Devices, Inc. (États-Unis)

- TTK Healthcare Limited (Inde)

- Valve cardiaque Colibri (États-Unis)

- Neovasc Inc (Canada)

- LivaNova PLC (Royaume-Uni)

- Cardiac Science Corporation (États-Unis)

- St. Jude Medical (États-Unis)

- CR Bard (États-Unis)

- Medtronic (Irlande)

- Groupe Sorin (Italie)

- AbioMed, Inc. (États-Unis)

- Endovalve Inc. (États-Unis)

Quels sont les développements récents sur le marché de la réparation et du remplacement des valves cardiaques au Moyen-Orient et en Afrique ?

- En octobre 2025, la Cité médicale Sheikh Khalifa (SKMC) d'Abu Dhabi a réalisé une intervention chirurgicale novatrice de remplacement de la valve tricuspide chez un enfant de 14 ans, en utilisant des techniques mini-invasives, ce qui représente une avancée majeure dans la prise en charge des valvulopathies complexes chez les jeunes patients de la région.

- En mars 2025, l'Institut national de cardiologie d'Égypte a annoncé un programme novateur d'implantation de valves (valve pulmonaire par cathéter) permettant aux patients de sortir de l'hôpital en une journée, raccourcissant considérablement la convalescence et démontrant les progrès réalisés en matière de remplacement valvulaire moins invasif en Égypte.

- En octobre 2024, la Cleveland Clinic Abu Dhabi a célébré sa 500e intervention TAVI (implantation de valve aortique par voie transcathéter), soulignant l'adoption rapide du remplacement valvulaire mini-invasif aux Émirats arabes unis et reflétant l'expansion des capacités et de l'expertise procédurales.

- En août 2024, l'hôpital spécialisé et centre de recherche King Faisal (KFSHRC) de Djeddah a réalisé avec succès une intervention cardiaque novatrice par cathétérisme sur un patient présentant de multiples anomalies valvulaires graves, illustrant ainsi les progrès réalisés en matière de soins interventionnels valvulaires en Arabie saoudite.

- En avril 2021, le ministère saoudien de la Santé, en collaboration avec Jameel Health, a introduit la procédure de reconstruction valvulaire cardiaque AVNeo™, une technique chirurgicale innovante utilisant les tissus du patient pour la reconstruction de la valve, faisant de l'Arabie saoudite le premier pays du Golfe à adopter cette méthode avancée.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.