Global Virtual Client Computing Market

Taille du marché en milliards USD

TCAC :

%

USD

33.00 Billion

USD

70.74 Billion

2024

2032

USD

33.00 Billion

USD

70.74 Billion

2024

2032

| 2025 –2032 | |

| USD 33.00 Billion | |

| USD 70.74 Billion | |

| % | |

|

Segmentation du marché mondial de l'informatique client virtuelle, type de déploiement (sur site et dans le cloud), utilisateur final (santé, éducation, informatique et télécommunications, BFSI (banque, services financiers et assurances) et fabrication), composant (logiciel et matériel), type de virtualisation (virtualisation de bureau, virtualisation d'applications et virtualisation de données), type d'utilisateur (grandes entreprises et petites et moyennes entreprises (PME)), mode d'accès (accès à distance et accès local) - Tendances et prévisions du secteur jusqu'en 2032.

Taille du marché de l'informatique client virtuelle

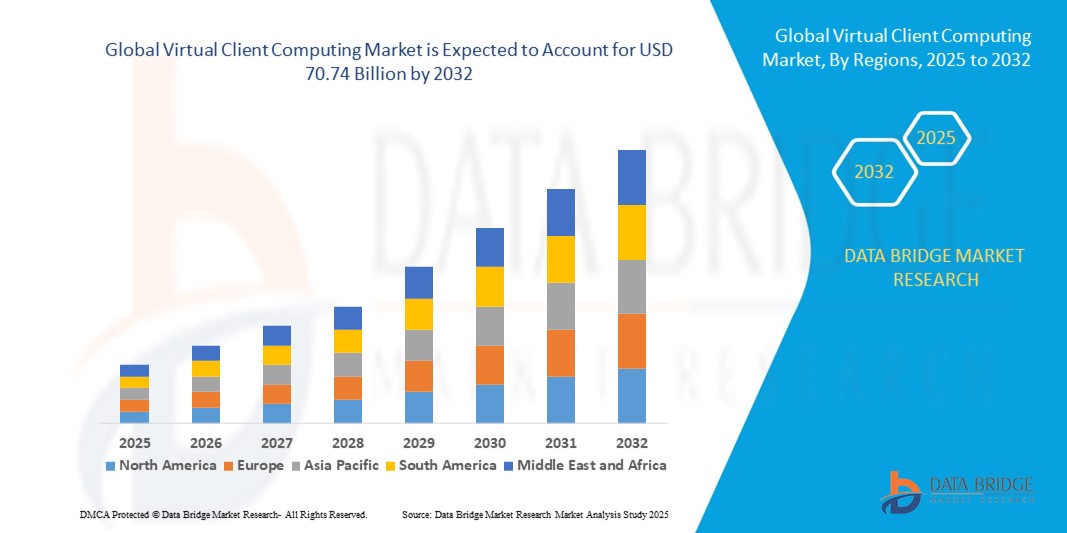

- La taille du marché mondial de l'informatique client virtuelle était évaluée à 33,00 milliards USD en 2024 et devrait atteindre 70,74 milliards USD d'ici 2032 , avec un TCAC de 10,00 % au cours de la période de prévision de 2025 à 2032.

- Cette croissance est tirée par la demande croissante d'infrastructures informatiques sécurisées et centralisées, de solutions de travail à distance et de technologies de virtualisation rentables dans divers secteurs.

- Le marché du client virtuel connaît une croissance soutenue, portée par la demande croissante de gestion centralisée, de sécurité renforcée et de rentabilité des infrastructures informatiques. Le client virtuel permet aux entreprises d'héberger leurs environnements de travail, leurs applications et leurs données sur des serveurs centralisés, permettant ainsi aux employés d'accéder à leur environnement de travail depuis n'importe quel appareil, où qu'ils soient.

Analyse du marché de l'informatique client virtuelle

- L'informatique client virtuelle (VCC), qui permet la gestion et le déploiement centralisés des environnements de bureau sur différents points de terminaison, est une technologie essentielle dans l'infrastructure informatique d'entreprise moderne, offrant une sécurité des données améliorée, une dépendance matérielle réduite et une gestion simplifiée grâce à la virtualisation et à l'intégration dans le cloud.

- La demande croissante en informatique client virtuelle est principalement motivée par l'adoption généralisée de modèles de travail à distance et hybrides, les préoccupations croissantes concernant la sécurité des données et le besoin de solutions informatiques évolutives et rentables qui prennent en charge la continuité des activités et la mobilité de la main-d'œuvre.

- L'Amérique du Nord a dominé le marché de l'informatique client virtuelle (VCC) avec la plus grande part de revenus de 41,5 % en 2024, grâce à l'adoption rapide des technologies cloud, à la transformation du lieu de travail numérique et à une forte emphase sur la sécurité des données.

- La région Asie-Pacifique devrait connaître le TCAC le plus rapide, soit 9,32 %, entre 2025 et 2032, alimentée par la numérisation rapide, l'expansion de l'infrastructure informatique et l'adoption croissante des services cloud dans les marchés émergents tels que la Chine, l'Inde, le Japon et l'Australie.

- Le segment sur site a dominé le marché avec la plus grande part de revenus de 58,6 % en 2024, soutenu par des entreprises exigeant un contrôle complet, la souveraineté des données et le respect de cadres réglementaires stricts.

Portée du rapport et segmentation du marché mondial de l'informatique client virtuelle

|

Attributs |

Aperçu du marché mondial de l'informatique client virtuelle |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de l'informatique client virtuelle

L'essor du travail à distance

- L'adoption généralisée du télétravail est une tendance majeure du marché de l'informatique client virtuelle (CCV), qui a profondément transformé le fonctionnement des organisations. Initialement accélérée par la pandémie de COVID-19, cette évolution continue d'être soutenue par les avancées technologiques et l'évolution des attentes des employés en matière de flexibilité au travail.

- En réponse, les entreprises ont rapidement mis en œuvre des stratégies de travail à distance pour assurer la continuité des activités et protéger le bien-être des employés, ce qui a entraîné une augmentation de la demande de solutions VCC.

- Ces technologies offrent un accès sécurisé et cohérent aux ressources de l'entreprise, où que vous soyez et sur plusieurs appareils, notamment ordinateurs portables, tablettes et smartphones. En favorisant une collaboration fluide entre équipes dispersées, VCC améliore la productivité, la satisfaction des employés et l'agilité de la main-d'œuvre.

- De plus, cela permet aux organisations d'étendre leurs efforts de recrutement à l'échelle mondiale, sans se limiter aux frontières géographiques. Alors que les modèles de travail à distance et hybrides se généralisent, les entreprises investissent de plus en plus dans des infrastructures informatiques client virtuelles robustes pour soutenir leurs objectifs de résilience opérationnelle, de cybersécurité et de transformation numérique à long terme.

Dynamique du marché de l'informatique client virtuelle

Stimuler

la demande croissante de solutions de travail à distance et de gestion informatique centralisée

- L'essor des modèles de travail à distance et hybrides dans les entreprises du monde entier est un moteur majeur du marché de l'informatique client virtuelle (VCC), car les organisations recherchent des infrastructures informatiques sécurisées, évolutives et faciles à gérer pour prendre en charge les effectifs distribués.

- Par exemple, en mars 2024, Citrix (une unité commerciale de Cloud Software Group) a introduit des fonctionnalités améliorées dans ses offres DaaS, permettant un accès à distance plus efficace et une surveillance améliorée des performances, visant à répondre aux demandes croissantes des environnements de travail hybrides.

- Les solutions VCC permettent aux équipes informatiques de gérer de manière centralisée les postes de travail, les applications et les environnements utilisateur, améliorant ainsi la sécurité des données, réduisant la dépendance au matériel et rationalisant les processus de mise à jour et de dépannage.

- En outre, le passage à une infrastructure informatique basée sur le cloud et l'adoption croissante des technologies de virtualisation renforcent la demande de VCC, car les entreprises cherchent à réduire leurs coûts d'exploitation et à améliorer leur flexibilité.

- La capacité à offrir des expériences de bureau cohérentes sur différents appareils et emplacements, tout en garantissant la conformité et la protection des données, fait du VCC une solution attractive pour des secteurs tels que la santé, la finance et l'éducation. Avec l'accélération des initiatives de transformation numérique, le rôle de l'informatique client virtuelle dans la fluidité et la sécurité des opérations à distance ne cesse de croître.

Retenue/Défi

Déploiement complexe et préoccupations en matière de confidentialité des données

- Malgré ses avantages, l'informatique client virtuelle est confrontée à des défis liés à des processus de déploiement complexes et à des préoccupations croissantes concernant la confidentialité des données, en particulier lors de l'intégration avec des systèmes existants ou de la transition depuis des environnements de bureau traditionnels.

- Par exemple, les petites et moyennes entreprises (PME) rencontrent souvent des difficultés techniques et financières pour mettre en œuvre des solutions VDI ou DaaS à grande échelle, surtout sans support informatique dédié. De plus, le stockage et la gestion de données sensibles sur des serveurs centralisés ou des environnements cloud présentent des risques pour la confidentialité et la conformité, notamment dans des secteurs soumis à des réglementations strictes comme la santé (HIPAA) ou la finance (RGPD, PCI DSS).

- Les inquiétudes concernant les violations de données, les accès non autorisés et les violations de conformité peuvent dissuader certaines organisations d'adopter des solutions VCC, en particulier dans les régions où l'infrastructure de cybersécurité ou les cadres de protection des données sont limités.

- Répondre à ces préoccupations nécessite un chiffrement robuste, des protocoles d'accès sécurisés, des audits de sécurité réguliers et le respect des lois régionales sur les données. Des fournisseurs leaders comme VMware et Microsoft privilégient les architectures Zero Trust et la gestion sécurisée des terminaux pour atténuer ces risques.

- De plus, l'investissement initial dans l'infrastructure et le besoin de personnel qualifié pour gérer et maintenir les systèmes VCC peuvent constituer des obstacles supplémentaires, en particulier pour les organisations aux ressources limitées. Sensibiliser les entreprises au retour sur investissement à long terme et simplifier le déploiement grâce à des services gérés et des options hébergées dans le cloud sera essentiel pour une adoption plus large.

Portée du marché de l'informatique client virtuelle

Le marché est segmenté en fonction du type de déploiement, de l'utilisateur final, du composant, du type de virtualisation, du type d'utilisateur et du mode d'accès.

- Par type de déploiement

Selon le type de déploiement, le marché de l'informatique client virtuelle se segmente entre les solutions sur site et les solutions cloud. Le segment sur site a dominé le marché avec la plus grande part de chiffre d'affaires, soit 58,6 % en 2024, grâce aux exigences des entreprises en matière de contrôle total, de souveraineté des données et de conformité à des cadres réglementaires stricts. Les grandes organisations de secteurs tels que la banque et l'administration publique privilégient souvent le déploiement sur site pour gérer les données sensibles en toute sécurité. De plus, l'intégration des systèmes existants et les besoins élevés de personnalisation continuent de renforcer la domination des solutions de virtualisation sur site.

Le segment du cloud devrait connaître le TCAC le plus élevé entre 2025 et 2032, porté par la transition rapide vers des stratégies hybrides et multicloud. La virtualisation cloud offre évolutivité, rentabilité et flexibilité, ce qui la rend attractive pour les PME et les entreprises en pleine transformation numérique. Avec la demande croissante de modèles par abonnement et la réduction des coûts d'infrastructure, le déploiement cloud devrait remodeler la croissance future du marché de la virtualisation.

- Par utilisateur final

En fonction de l'utilisateur final, le marché de l'informatique client virtuelle est segmenté entre les secteurs de la santé, de l'éducation, de l'informatique et des télécommunications, du secteur des services financiers et de l'industrie manufacturière. Le segment de l'informatique et des télécommunications a représenté la plus grande part de chiffre d'affaires, soit 34,7 % en 2024, grâce à la dépendance du secteur à la virtualisation pour optimiser les centres de données, réduire les coûts opérationnels et assurer une gestion transparente de la charge de travail. L'adoption rapide des réseaux 5G et des applications cloud natives accroît encore la demande d'infrastructures virtualisées dans l'informatique et les télécommunications.

Le secteur de la santé devrait connaître sa croissance la plus rapide entre 2025 et 2032, soutenue par l'adoption croissante des dossiers médicaux électroniques (DME), la télémédecine et les exigences de stockage sécurisé des données. La virtualisation permet aux prestataires de soins de consolider leurs serveurs, d'améliorer la reprise après sinistre et de garantir la gestion des données patients conforme à la loi HIPAA. Avec l'essor de la santé numérique, les prestataires de soins investissent de plus en plus dans des systèmes virtualisés pour améliorer l'efficacité, l'évolutivité et la sécurité. Cette tendance positionne le secteur de la santé comme un moteur important de l'expansion future du marché de la virtualisation.

- Par composant

Sur la base des composants, le marché de l'informatique client virtuelle est segmenté en logiciels et en matériel. Le segment logiciel a dominé le marché avec une part de chiffre d'affaires de 61,4 % en 2024. Les solutions logicielles constituent l'épine dorsale de la virtualisation en permettant l'utilisation d'hyperviseurs, de machines virtuelles (VM) et l'automatisation des charges de travail. Les entreprises privilégient les logiciels de virtualisation pour l'optimisation des charges de travail, la sécurité et l'intégration cloud, et les fournisseurs innovent en permanence pour améliorer les performances et réduire la complexité.

Le segment du matériel informatique devrait enregistrer la croissance la plus rapide entre 2025 et 2032, porté par le besoin de serveurs, de stockage et de composants réseau avancés pour prendre en charge les environnements hautement virtualisés. Les innovations matérielles, notamment la virtualisation GPU et le calcul haute performance, stimulent encore davantage l'adoption. Avec l'essor de l'informatique de pointe et des charges de travail de l'IA, la demande de matériel conçu pour les infrastructures virtualisées s'accélère, en particulier dans les grandes entreprises et les centres de données, positionnant le matériel comme le segment du marché connaissant la croissance la plus rapide.

- Par type de virtualisation

En fonction du type de marché, le marché de l'informatique client virtuelle se segmente en virtualisation de postes de travail, virtualisation d'applications et virtualisation de données. La virtualisation de postes de travail a dominé le marché avec une part de chiffre d'affaires de 46,1 % en 2024, portée par les entreprises en quête de gestion centralisée, de rentabilité et de sécurité renforcée pour leurs équipes à distance. Les solutions d'infrastructure de postes de travail virtuels (VDI) sont devenues essentielles à mesure que les organisations ont développé le télétravail et les modèles de travail hybrides.

La virtualisation des données devrait connaître le TCAC le plus rapide entre 2025 et 2032, alimentée par le besoin croissant d'accéder à de grands volumes de données, de les intégrer et de les analyser sans réplication. Les entreprises de tous secteurs tirent parti de la virtualisation des données pour améliorer l'analyse en temps réel, optimiser la veille stratégique et optimiser la prise de décision. La virtualisation des applications continue de connaître une adoption constante, mais la transformation numérique rapide fait de la virtualisation des données une priorité absolue pour les entreprises qui investissent dans l'IA, le Big Data et les solutions d'intégration de données en temps réel.

- Par type d'utilisateur

En fonction du type d'utilisateur, le marché de l'informatique client virtuelle est segmenté entre les grandes entreprises et les petites et moyennes entreprises (PME). Les grandes entreprises dominent le marché avec une part de chiffre d'affaires de 67,8 % en 2024, grâce à leurs investissements importants dans l'infrastructure informatique, leur besoin d'évolutivité et leur demande de gestion centralisée des environnements virtuels. Ces organisations déploient souvent des stratégies de virtualisation avancées pour optimiser leurs centres de données, soutenir leurs opérations mondiales et garantir la conformité aux réglementations de sécurité.

Le segment des PME devrait enregistrer la croissance la plus rapide entre 2025 et 2032, grâce à la prise de conscience croissante des économies de coûts, à la simplification des opérations informatiques et à l'amélioration de la reprise après sinistre grâce à la virtualisation. Les solutions cloud et les modèles de tarification par abonnement rendent la virtualisation de plus en plus accessible aux PME. À mesure que les petites entreprises adoptent la transformation numérique et le télétravail, l'adoption de la virtualisation devrait augmenter considérablement, comblant ainsi le fossé technologique entre les PME et les grandes entreprises.

- Par mode d'accès

En fonction du mode d'accès, le marché de l'informatique client virtuelle est segmenté en accès distant et accès local. Le segment de l'accès distant a dominé le marché avec la plus grande part de chiffre d'affaires, soit 59,2 % en 2024, grâce à l'adoption mondiale des modèles de travail hybrides et à la demande d'accès sécurisé aux postes de travail et applications virtuels, où qu'ils soient. Les entreprises de tous secteurs privilégient les solutions d'accès distant pour garantir la productivité de leurs équipes, la sécurité des données et la flexibilité.

L'accès local devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à des cas d'usage spécifiques dans les usines, les établissements d'enseignement et les environnements informatiques localisés où hautes performances et faible latence sont essentielles. Avec le développement de l'edge computing, la virtualisation de l'accès local jouera un rôle essentiel pour permettre le traitement des données en temps réel et la gestion localisée des charges de travail, en particulier dans les secteurs exigeant une réactivité et une efficacité élevées.

Analyse régionale du marché de l'informatique client virtuelle

- L'Amérique du Nord a dominé le marché de l'informatique client virtuelle (VCC) avec la plus grande part de revenus de 41,5 % en 2024, grâce à l'adoption rapide des technologies cloud, à la transformation du lieu de travail numérique et à une forte emphase sur la sécurité des données.

- Les entreprises de la région privilégient les solutions d'infrastructure de postes de travail virtuels (VDI) et de bureau en tant que service (DaaS) évolutives et sécurisées pour soutenir les modèles de travail hybrides et réduire la complexité informatique. Les États-Unis sont le moteur de la croissance régionale, bénéficiant d'investissements informatiques importants et de l'adoption précoce de solutions informatiques client virtuelles avancées par des secteurs tels que les entreprises, les services financiers et les services d'information, la santé et le secteur public.

- Des revenus disponibles élevés, un écosystème cloud mature et une présence significative de fournisseurs clés de solutions informatiques client virtuelles tels que VMware, Citrix et Microsoft renforcent encore le marché. De plus, la demande croissante d'accès à distance et de gestion informatique centralisée favorise l'adoption généralisée des solutions client virtuelles, tant dans les grandes entreprises que dans les PME.

Aperçu du marché américain de l'informatique client virtuelle

Les États-Unis détiennent la plus grande part de marché en Amérique du Nord, avec 83 % en 2024, grâce à l'adoption massive du cloud et au développement du télétravail. Les entreprises américaines déploient rapidement des plateformes VDI et DaaS pour maintenir leur productivité et sécuriser leurs données sensibles face à la multiplication des cybermenaces. La prolifération des politiques de travail hybride, conjuguée aux avancées des postes de travail virtuels basés sur l'IA et des cadres de sécurité Zero Trust, accélère la croissance. Les principaux fournisseurs innovent en permanence pour améliorer l'expérience utilisateur et réduire les frais informatiques, faisant des États-Unis un marché clé pour les technologies de virtualisation client.

Aperçu du marché européen de l'informatique client virtuelle

Le marché européen de l'informatique client virtuelle devrait connaître une croissance régulière, soutenu par des réglementations strictes en matière de protection des données, telles que le RGPD, et par l'intensification des initiatives de transformation numérique dans les secteurs public et privé. Des pays comme le Royaume-Uni et l'Allemagne y contribuent de manière significative, grâce à leurs investissements dans les infrastructures cloud et les solutions de travail virtuel sécurisées. La région bénéficie de l'accent mis sur la conformité, la souveraineté des données et l'accès à distance sécurisé, notamment dans les secteurs de la finance, de la santé et de l'administration publique, qui s'appuient de plus en plus sur l'informatique client virtuelle pour répondre aux exigences réglementaires et améliorer leur efficacité opérationnelle.

Aperçu du marché britannique de l'informatique client virtuelle

Le marché britannique de l'informatique client virtuelle devrait connaître une forte croissance grâce à l'adoption croissante du télétravail et aux programmes de modernisation numérique soutenus par le gouvernement. Les organisations cherchent à améliorer la cybersécurité et la productivité de leurs employés grâce à des environnements de bureau virtuel sécurisés. L'infrastructure informatique avancée du pays et son écosystème de services cloud en pleine expansion facilitent la mise en œuvre de l'informatique client virtuelle. L'adoption croissante par les PME, comme par les grandes entreprises, favorise un marché dynamique axé sur les déploiements de cloud hybride et une gestion informatique rentable.

Aperçu du marché allemand de l'informatique client virtuelle

Le marché allemand de l'informatique client virtuelle (VCC) se caractérise par une forte importance accordée à la sécurité des données, à la confidentialité et à la conformité réglementaire, ce qui stimule la demande de solutions VCC sur site et hybrides. Les secteurs industriel et manufacturier du pays, ainsi que les institutions financières, sont des utilisateurs clés de la technologie VCC pour assurer la continuité opérationnelle tout en protégeant les données sensibles. L'accent mis par l'Allemagne sur l'innovation et la transformation numérique favorise également son adoption, avec une intégration croissante de l'informatique client virtuelle dans les initiatives d'usine intelligente et d'Industrie 4.0.

Aperçu du marché de l'informatique client virtuelle en Asie-Pacifique

La région Asie-Pacifique devrait connaître le taux de croissance annuel composé le plus élevé (TCAC) de 9,32 % entre 2025 et 2032, porté par la numérisation rapide, le développement des infrastructures informatiques et l'adoption croissante des services cloud dans les marchés émergents comme la Chine, l'Inde, le Japon et l'Australie. L'impulsion donnée par les gouvernements aux projets de villes intelligentes et aux espaces de travail numériques accélère l'adoption de l'informatique virtuelle. La demande croissante de solutions de télétravail sécurisées et flexibles et d'une gestion informatique rentable stimule la croissance, notamment parmi les PME et les organismes du secteur public. La région bénéficie également de prix compétitifs et d'une meilleure connaissance des avantages des centres de données virtuels.

Aperçu du marché japonais de l'informatique client virtuelle

Le marché japonais de l'informatique client virtuelle connaît une croissance constante, soutenu par l'écosystème technologique avancé du pays et l'accent mis sur la productivité des employés. Les politiques de télétravail et la nécessité d'un accès sécurisé aux applications d'entreprise favorisent l'adoption de l'informatique client virtuelle, notamment dans les secteurs de l'informatique, de la fabrication et de la santé. L'intégration à l'IA et à l'automatisation améliore l'efficacité des postes de travail virtuels, répondant ainsi aux normes japonaises élevées en matière de fiabilité et de sécurité. Le vieillissement de la population active encourage également l'adoption de technologies de bureau à distance conviviales.

Aperçu du marché chinois de l'informatique client virtuelle

La Chine détient la plus grande part de marché en Asie-Pacifique grâce à son urbanisation rapide, à l'adoption croissante du cloud et aux initiatives de transformation numérique menées par les gouvernements. Les entreprises des secteurs bancaire, du e-commerce et de l'éducation déploient de plus en plus de solutions de virtualisation client pour permettre le télétravail et renforcer la sécurité des données. Le vaste écosystème informatique du pays et les fournisseurs nationaux proposant des solutions de virtualisation client abordables contribuent à la forte croissance du marché. L'accent mis par la Chine sur le développement de villes intelligentes et de services gouvernementaux numériques accélère encore l'adoption de ces solutions dans les secteurs public et privé.

Part de marché de l'informatique client virtuelle

Les leaders du marché de l'informatique client virtuelle opérant sur le marché sont :

- VMware, Inc. (États-Unis)

- Citrix Systems, Inc. (États-Unis)

- Microsoft Corporation (États-Unis)

- Amazon Web Services (AWS) (États-Unis)

- Nutanix, Inc. (États-Unis)

- Google Cloud (États-Unis)

- Dell Technologies (États-Unis)

- IBM Corporation (États-Unis)

- Parallels, Inc. (États-Unis)

- HP Inc. (États-Unis)

- Ericom Software (États-Unis)

- Centrify Corporation (États-Unis)

- IGEL Technology (Allemagne)

- Rackspace Technology (États-Unis)

- Fujitsu Limited (Japon)

Derniers développements sur le marché mondial de l'informatique client virtuelle

- En avril 2023, VMware, leader de la virtualisation et des infrastructures cloud, a lancé sa mise à jour VMware Horizon 8 pour optimiser la fourniture de postes de travail virtuels et d'applications grâce à des performances, une sécurité et une intégration cloud améliorées. Cette mise à jour vise à prendre en charge les environnements de travail hybrides en offrant un accès fluide aux postes de travail virtuels sur tous les appareils, renforçant ainsi la position de VMware comme innovateur clé dans le domaine de l'informatique client virtuelle.

- En mars 2023, Citrix Systems a lancé Citrix Workspace Premium, un nouveau niveau de service offrant des analyses et une automatisation optimisées par l'IA pour optimiser les expériences de postes de travail virtuels et la gestion informatique. Ce développement souligne l'engagement de Citrix à améliorer la productivité et la sécurité des utilisateurs tout en simplifiant les opérations informatiques dans les déploiements VCC complexes des entreprises du monde entier.

- En février 2023, Microsoft a étendu son service Windows 365 Cloud PC en intégrant des fonctionnalités avancées de sécurité des terminaux et une optimisation des performances basée sur l'IA. Ces améliorations visent à fournir aux entreprises des postes de travail virtuels sécurisés et évolutifs, compatibles avec les équipes hybrides, soulignant ainsi l'orientation stratégique de Microsoft vers l'informatique client cloud.

- En janvier 2023, Amazon Web Services (AWS) a annoncé le lancement d'Amazon WorkSpaces Web, un service de bureau virtuel basé sur le cloud conçu pour simplifier l'accès sécurisé aux applications internes via les navigateurs, sans nécessiter de VPN. Cette innovation illustre la volonté d'AWS de fournir des solutions de bureau virtuel rentables et faciles à gérer pour les équipes distantes et distribuées.

- En janvier 2023, Nutanix a dévoilé Nutanix Xi Frame V2, une plateforme améliorée pour la distribution de postes de travail virtuels et d'applications, offrant une prise en charge multicloud améliorée et des outils de gestion simplifiés. Cette version renforce la présence de Nutanix sur le marché des VCC en permettant aux entreprises de déployer des espaces de travail virtuels de manière flexible sur les clouds publics et privés.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.