Global Ultraviolet Uv Curable Coatings Market

Taille du marché en milliards USD

TCAC :

%

USD

11.97 Billion

USD

29.66 Billion

2025

2033

USD

11.97 Billion

USD

29.66 Billion

2025

2033

| 2026 –2033 | |

| USD 11.97 Billion | |

| USD 29.66 Billion | |

| % | |

|

Segmentation du marché mondial des revêtements durcissables aux ultraviolets (UV), par composition (oligomères, monomères, photo-initiateurs, dispersions de polyuréthane et autres), type (revêtements pour bois, revêtements pour plastiques, vernis de surimpression, revêtements pour écrans, revêtements conformes et revêtements pour papier), secteur d'utilisation finale (revêtements industriels, électronique et arts graphiques) - Tendances et prévisions du marché jusqu'en 2033

Taille du marché des revêtements durcissables aux ultraviolets (UV)

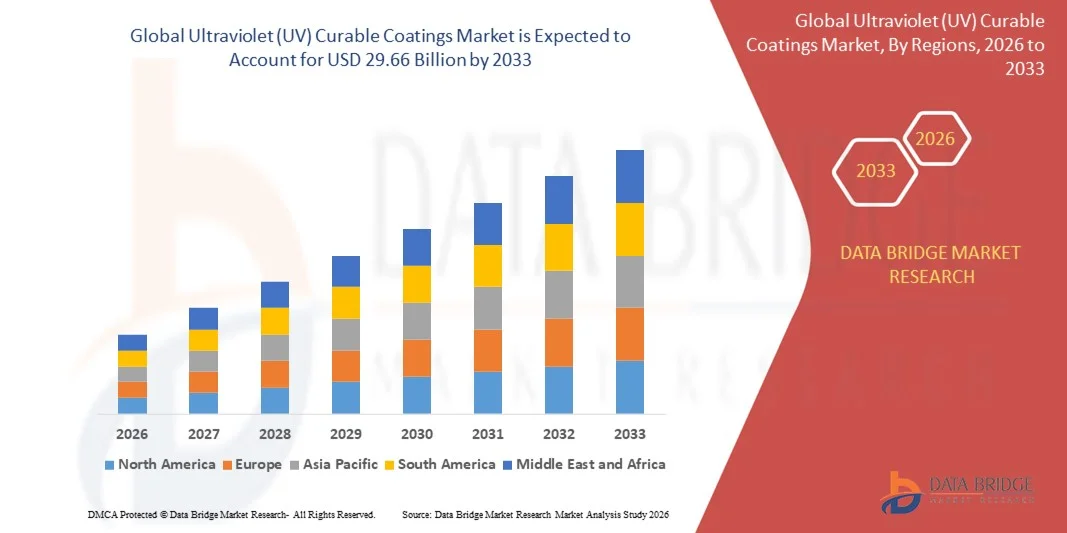

- Le marché mondial des revêtements durcissables aux ultraviolets (UV) était évalué à 11,97 milliards de dollars en 2025 et devrait atteindre 29,66 milliards de dollars d'ici 2033 , avec un TCAC de 12,00 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de revêtements écologiques et à faible teneur en COV (composés organiques volatils) dans les secteurs de l'automobile, de l'électronique, de l'emballage et de la finition du bois.

- L'adoption croissante des revêtements durcissables aux UV pour des applications hautes performances, telles que les surfaces résistantes aux rayures, aux produits chimiques et à durcissement rapide, stimule davantage l'expansion du marché.

Analyse du marché des revêtements durcissables aux ultraviolets (UV)

- Les revêtements à polymérisation UV sont de plus en plus plébiscités pour leur temps de séchage rapide, leur impact environnemental réduit et leur finition de haute qualité, ce qui les rend adaptés à des secteurs tels que l'automobile, l'électronique, l'emballage et l'ameublement.

- Le marché est influencé par des réglementations environnementales strictes qui favorisent les revêtements à faible teneur en COV et sans solvants, incitant les fabricants à innover en matière de formulations durables et performantes.

- L'Amérique du Nord a dominé le marché des revêtements durcissables aux ultraviolets (UV) avec la plus grande part de revenus en 2025, grâce à une demande croissante de revêtements écologiques à faible teneur en COV et de solutions de finition de surface avancées dans les secteurs de l'automobile, de l'électronique et de l'industrie.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché mondial des revêtements durcissables aux ultraviolets (UV) , sous l'effet de la hausse de la production industrielle, de l'urbanisation croissante et de l'adoption grandissante de ces revêtements dans les secteurs de l'automobile, de l'électronique et de l'emballage.

- Le segment des oligomères a représenté la plus grande part de revenus du marché en 2025, grâce à leurs excellentes propriétés mécaniques, d'adhérence et de résistance chimique, qui les rendent adaptés aux applications hautes performances dans les secteurs de l'automobile, de l'électronique et des revêtements industriels. Les oligomères constituent la base des formulations polymérisables aux UV, garantissant durabilité et polymérisation rapide sous lumière UV.

Portée du rapport et segmentation du marché des revêtements durcissables aux ultraviolets (UV)

|

Attributs |

Revêtements durcissables aux ultraviolets (UV) : principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des revêtements durcissables aux ultraviolets (UV)

Demande croissante de revêtements écologiques et performants

- L'intérêt croissant pour les revêtements écologiques, à faible teneur en COV et sans solvants influence fortement le marché des revêtements polymérisables aux UV. En effet, fabricants et consommateurs privilégient de plus en plus les revêtements offrant un séchage rapide, une grande durabilité et des performances de surface supérieures. Les revêtements polymérisables aux UV gagnent en popularité grâce à leur capacité à réduire les temps de production, la consommation d'énergie et l'impact environnemental, tout en améliorant la brillance, la résistance aux rayures et la résistance chimique pour diverses applications.

- La prise de conscience croissante des enjeux de développement durable et de conformité réglementaire a accéléré la demande de revêtements durcissables aux UV dans les secteurs de l'automobile, de l'électronique, de l'emballage et du traitement du bois. Les entreprises recherchent activement des formulations innovantes répondant aux exigences de performance tout en réduisant les émissions de composés organiques volatils, ce qui favorise les collaborations entre les fabricants de produits chimiques et les industries utilisatrices finales afin d'améliorer les avantages fonctionnels et environnementaux.

- Les tendances écoresponsables et axées sur la performance influencent les décisions d'achat, les fabricants privilégiant les systèmes de séchage économes en énergie, une meilleure adhérence et des finitions de haute qualité. Ces facteurs permettent aux marques de différencier leurs produits sur des marchés concurrentiels et de gagner la confiance d'une clientèle soucieuse de l'environnement, tout en favorisant l'adoption de labels de certification et de stratégies de marketing vert.

- Par exemple, en 2024, BASF en Allemagne et PPG Industries aux États-Unis ont élargi leur gamme de produits en lançant des revêtements durcissables aux UV pour les secteurs de l'automobile et de l'électronique. Ces lancements répondaient à la demande croissante de revêtements performants et respectueux de l'environnement, distribués via les circuits industriels, commerciaux et spécialisés. La stratégie marketing de ces produits mettait également en avant leur faible impact environnemental et leur durcissement rapide, contribuant ainsi à la satisfaction client et à la fidélisation.

- Alors que la demande de revêtements durcissables aux UV est en croissance, la pérennité du développement du marché repose sur des efforts continus en R&D, une production rentable et le maintien de performances fonctionnelles comparables à celles des revêtements conventionnels à base de solvants. Les fabricants s'attachent également à améliorer l'extensibilité, l'efficacité du durcissement et la polyvalence des formulations afin de favoriser une adoption plus large.

Dynamique du marché des revêtements durcissables aux ultraviolets (UV)

Conducteur

Préférence croissante pour les revêtements écologiques et à séchage rapide

- La demande croissante de revêtements à faible teneur en COV, sans solvant et économes en énergie est un moteur essentiel du marché des revêtements polymérisables aux UV. Les fabricants adoptent de plus en plus les technologies UV pour réduire leur impact environnemental, se conformer à la réglementation et améliorer leur efficacité opérationnelle, ce qui soutient la croissance dans tous les secteurs d'activité.

- L'expansion des applications dans les secteurs de l'automobile, de l'électronique, du bois, de l'emballage et des encres d'imprimerie stimule la croissance du marché. Les revêtements polymérisables aux UV contribuent à améliorer la durabilité des surfaces, la résistance chimique et la qualité de finition, tout en permettant des cycles de production plus rapides et en répondant aux attentes des industriels et des consommateurs en matière de revêtements performants et durables.

- Les fabricants de revêtements promeuvent activement les formulations polymérisables aux UV par le biais de l'innovation produit, des certifications environnementales et des campagnes marketing. Ces efforts sont soutenus par la demande croissante des consommateurs et des industriels pour des revêtements durables, performants et de haute qualité, et encouragent également les partenariats entre fournisseurs et utilisateurs finaux afin d'améliorer la fonctionnalité et de réduire l'impact environnemental.

- Par exemple, en 2023, AkzoNobel aux Pays-Bas et Sherwin-Williams aux États-Unis ont constaté une utilisation accrue des revêtements polymérisables aux UV dans les secteurs de l'automobile, de l'emballage et de l'électronique. Cette expansion faisait suite à une demande plus forte pour des revêtements à séchage rapide, à faible teneur en COV et durables, favorisant ainsi les achats répétés et la différenciation des produits. Les deux entreprises ont mis l'accent sur la durabilité et la performance dans leurs campagnes marketing afin de renforcer la confiance des clients et la fidélité à la marque.

- Bien que la croissance soit favorisée par des tendances croissantes en matière de durabilité et de performance, une adoption plus large dépend de l'optimisation des coûts, de l'efficacité des technologies de polymérisation et de la mise en œuvre de procédés de production à grande échelle. L'investissement dans la R&D, les systèmes de polymérisation économes en énergie et les photo-initiateurs innovants sera essentiel pour répondre à la demande mondiale et maintenir un avantage concurrentiel.

Retenue/Défi

Coût élevé et complexité technique par rapport aux revêtements conventionnels

- Le coût relativement plus élevé des revêtements durcissables aux UV par rapport aux revêtements traditionnels à base de solvants ou à base d'eau demeure un obstacle majeur, limitant leur adoption par les fabricants sensibles aux prix. Les coûts associés aux photo-initiateurs, aux résines spécialisées et aux systèmes de durcissement contribuent à ces prix élevés et freinent la pénétration des marchés émergents.

- Le manque d'expertise technique et de connaissances freine l'adoption des revêtements dans les régions où les revêtements conventionnels prédominent. Les utilisateurs finaux peuvent méconnaître les avantages et les exigences opérationnelles des revêtements polymérisables aux UV, ce qui ralentit la croissance du marché dans certains segments.

- Les besoins en équipements et infrastructures, tels que les lampes de polymérisation UV et les systèmes de revêtement automatisés, ont également un impact sur l'expansion du marché. Des techniques de manutention, de stockage ou d'application inadéquates peuvent compromettre les performances, augmenter les coûts d'exploitation et dissuader les petits fabricants.

- Par exemple, en 2024, les distributeurs d'Asie du Sud-Est fournissant des revêtements durcissables aux UV aux marques automobiles et d'emballage ont constaté un ralentissement de l'adoption de ces revêtements, dû à des coûts plus élevés et à une connaissance limitée de leurs avantages fonctionnels par rapport aux revêtements conventionnels. Le besoin d'équipements de durcissement spécialisés et de formations techniques adéquates a également freiné leur utilisation dans les petites unités de production.

- Pour relever ces défis, il faudra des formulations économiques, des réseaux de distribution renforcés et une formation technique ciblée pour les fabricants et les utilisateurs finaux. La collaboration avec les fournisseurs d'équipements, les clients industriels et les organismes de certification peut contribuer à libérer le potentiel de croissance à long terme du marché mondial des revêtements durcissables aux UV. Par ailleurs, le développement de la R&D pour réduire les coûts et faciliter l'application sera essentiel à une adoption généralisée.

Portée du marché des revêtements durcissables aux ultraviolets (UV)

Le marché est segmenté en fonction de la composition, du type et du secteur d'utilisation finale.

- Par composition

Le marché des revêtements durcissables aux UV est segmenté, selon leur composition, en oligomères, monomères, photo-initiateurs, dispersions de polyuréthane et autres. En 2025, le segment des oligomères détenait la plus grande part de revenus, grâce à leurs excellentes propriétés mécaniques, leur adhérence et leur résistance chimique, qui les rendent adaptés aux applications hautes performances dans les secteurs de l'automobile, de l'électronique et des revêtements industriels. Les oligomères constituent la base des formulations durcissables aux UV, garantissant durabilité et durcissement rapide sous lumière UV.

Le segment des photo-initiateurs devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande croissante de revêtements à haut rendement énergétique et à polymérisation rapide. Les photo-initiateurs sont essentiels pour déclencher la polymérisation sous l'effet des UV, permettant ainsi un contrôle précis des temps de polymérisation et des performances du revêtement. Cette croissance est alimentée par leur adoption dans les secteurs industriels, électroniques et de l'emballage, où la rapidité de traitement et des propriétés de surface supérieures sont indispensables.

- Par type

Le marché est segmenté, selon le type de revêtement, en revêtements pour bois, revêtements pour plastiques, vernis de surimpression, revêtements pour écrans, vernis de protection et revêtements pour papier. Le segment des revêtements pour bois détenait la plus grande part de chiffre d'affaires en 2025, porté par la demande de finitions décoratives et protectrices pour le mobilier, les revêtements de sol et l'aménagement intérieur. Les revêtements pour bois bénéficient d'un séchage rapide, d'une brillance élevée et d'une résistance aux rayures grâce aux formulations polymérisables aux UV.

Le segment des revêtements pour écrans devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par leur adoption croissante dans les domaines de l'électronique, des écrans tactiles et des applications optiques. Ces revêtements offrent une clarté supérieure, une résistance chimique et des propriétés antireflets, répondant ainsi aux exigences de qualité rigoureuses des écrans grand public et industriels.

- Par secteur d'utilisation finale

En fonction du secteur d'utilisation finale, le marché se divise en revêtements industriels, électronique et arts graphiques. Le segment des revêtements industriels détenait la plus grande part de chiffre d'affaires en 2025, porté par la demande de revêtements protecteurs, durables et à séchage rapide pour les applications automobiles, mécaniques et d'emballage. Les revêtements à polymérisation UV améliorent l'efficacité de la production tout en offrant des finitions de haute qualité.

Le secteur de l'électronique devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande croissante de dispositifs électroniques, de circuits imprimés et de revêtements conformes haute performance. Le besoin de solutions de revêtement précises, fiables et respectueuses de l'environnement dans ce secteur accélère l'adoption des revêtements polymérisables aux UV en Asie-Pacifique, en Amérique du Nord et en Europe.

Analyse régionale du marché des revêtements durcissables aux ultraviolets (UV)

- L'Amérique du Nord a dominé le marché des revêtements durcissables aux ultraviolets (UV) avec la plus grande part de revenus en 2025, grâce à une demande croissante de revêtements écologiques à faible teneur en COV et de solutions de finition de surface avancées dans les secteurs de l'automobile, de l'électronique et de l'industrie.

- Les consommateurs et les industriels de la région apprécient particulièrement le durcissement rapide, la grande durabilité, la résistance chimique et la finition supérieure offerts par les revêtements durcissables aux UV, ce qui en fait un choix privilégié pour les applications hautes performances.

- Cette adoption généralisée est également favorisée par une infrastructure de fabrication robuste, des capacités de R&D avancées et une attention croissante portée aux procédés de production économes en énergie et durables, faisant des revêtements durcissables aux UV une solution privilégiée pour les applications industrielles et commerciales.

Aperçu du marché américain des revêtements durcissables aux UV

Le marché américain des revêtements polymérisables aux UV a généré la plus grande part de revenus en Amérique du Nord en 2025, porté par leur adoption croissante dans les secteurs de l'automobile, de l'électronique et de l'industrie. Les fabricants privilégient les revêtements à séchage rapide, à faible teneur en COV et respectueux de l'environnement afin de se conformer aux normes réglementaires et de réduire leurs coûts d'exploitation. La demande croissante de finitions haute performance pour le mobilier, l'emballage et les biens de consommation contribue également à la croissance du marché. Par ailleurs, les progrès technologiques réalisés dans le domaine des photo-initiateurs, des oligomères et des systèmes de polymérisation UV participent significativement à son expansion.

Aperçu du marché européen des revêtements durcissables aux UV

Le marché européen des revêtements durcissables aux UV devrait connaître la croissance la plus rapide entre 2026 et 2033, principalement sous l'effet de réglementations environnementales strictes, d'initiatives de développement durable et de l'automatisation industrielle croissante. L'urbanisation grandissante et la demande accrue de finitions de surface haut de gamme favorisent l'adoption de ces revêtements dans les secteurs de l'automobile, de l'électronique et du bois. Les consommateurs et les industries européens privilégient également les revêtements offrant un durcissement rapide, une efficacité énergétique optimale et une grande durabilité.

Aperçu du marché britannique des revêtements durcissables aux UV

Le marché britannique des revêtements durcissables aux UV devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande croissante de revêtements respectueux de l'environnement et les progrès technologiques des systèmes de durcissement. Par ailleurs, l'accent mis sur les finitions hautes performances à faible teneur en COV dans les secteurs de l'automobile, de l'emballage et de l'industrie stimule l'adoption de ces revêtements. Enfin, la solide base industrielle du Royaume-Uni et sa réglementation rigoureuse devraient continuer à favoriser la croissance du marché.

Aperçu du marché allemand des revêtements durcissables aux UV

Le marché allemand des revêtements durcissables aux UV devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par une prise de conscience accrue des enjeux de production durable et par la demande croissante de revêtements écologiques et de haute qualité. L'accent mis par l'Allemagne sur l'innovation, l'efficacité énergétique et l'excellence industrielle favorise l'adoption de ces revêtements dans les secteurs de l'automobile, de l'électronique et de l'industrie. L'intégration des revêtements durcissables aux UV aux systèmes de fabrication avancés se généralise, répondant ainsi aux attentes des consommateurs et des industriels locaux.

Analyse du marché des revêtements durcissables aux UV en Asie-Pacifique

Le marché des revêtements durcissables aux UV en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par une industrialisation rapide, la hausse des revenus disponibles et les progrès technologiques dans des pays comme la Chine, le Japon et l'Inde. La demande croissante de revêtements durables, à séchage rapide et performants dans les secteurs de l'automobile, de l'électronique et de l'emballage stimule leur adoption. Par ailleurs, la position de la région Asie-Pacifique en tant que pôle de production de composants pour revêtements UV améliore l'accessibilité et l'abordabilité de ces revêtements pour un plus large public de consommateurs et d'industriels.

Aperçu du marché japonais des revêtements durcissables aux UV

Le marché japonais des revêtements durcissables aux UV devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à l'infrastructure technologique avancée du pays, à la forte demande de finitions haut de gamme et à l'accent mis sur l'efficacité énergétique. Les industries japonaises privilégient les revêtements offrant un durcissement rapide, une grande durabilité et un faible impact environnemental. L'adoption croissante des revêtements UV dans les secteurs de l'électronique, de l'automobile et de l'industrie contribue également à la croissance du marché.

Aperçu du marché chinois des revêtements durcissables aux UV

Le marché chinois des revêtements durcissables aux UV a représenté la plus grande part de revenus de la région Asie-Pacifique en 2025, grâce à une industrialisation rapide, une forte production manufacturière et une prise de conscience environnementale croissante. La Chine est l'un des plus grands marchés pour les revêtements destinés aux secteurs de l'automobile, de l'électronique et de l'emballage, et les solutions durcissables aux UV y gagnent en popularité grâce à leurs performances supérieures, leurs temps de séchage rapides et leur conformité aux réglementations en matière de développement durable. La vigueur des fabricants nationaux et les initiatives gouvernementales en faveur des technologies respectueuses de l'environnement sont des facteurs clés de la croissance de ce marché.

Part de marché des revêtements durcissables aux ultraviolets (UV)

L'industrie des revêtements durcissables aux ultraviolets (UV) est principalement dominée par des entreprises bien établies, notamment :

• DSM (Pays-Bas)

• Akzo Nobel NV (Pays-Bas)

• PPG Industries, Inc. (États-Unis)

• BASF SE (Allemagne)

• The Sherwin-Williams Company (États-Unis

) • Valspar (États-Unis

) • Dymax Corporation (États-Unis)

• DIC CORPORATION (Japon)

• Croda International Plc (Royaume-Uni

) • ALLNEX NETHERLANDS BV (Pays-Bas)

• Jainco Industry Chemicals, Bangalore (Inde) •

Arkema (France ) •

Ashland (États-Unis)

• Covestro AG (Allemagne)

• TOAGOSEI CO., LTD. (Japon)

• KEYLAND POLYMER MATERIAL SCIENCES (Chine)

• Protech Powder Coatings Inc. (États-Unis)

• Hitachi Chemical Diagnostics, Inc. (Japon)

• Nippon Paint (India) Private Limited (Inde)

• Watson Coatings, Inc. (États-Unis)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.