Global Ultrasound Elastography Systems Market

Taille du marché en milliards USD

TCAC :

%

USD

7.39 Billion

USD

13.56 Billion

2025

2033

USD

7.39 Billion

USD

13.56 Billion

2025

2033

| 2026 –2033 | |

| USD 7.39 Billion | |

| USD 13.56 Billion | |

| % | |

|

Segmentation du marché mondial des systèmes d'élastographie ultrasonore, par modalité (échographie et résonance magnétique), application (radiologie, cardiologie, obstétrique, urologie, vasculaire, orthopédie et système musculo-squelettique, et autres), utilisateur final (hôpitaux, centres de chirurgie ambulatoire et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des systèmes d'élastographie par ultrasons

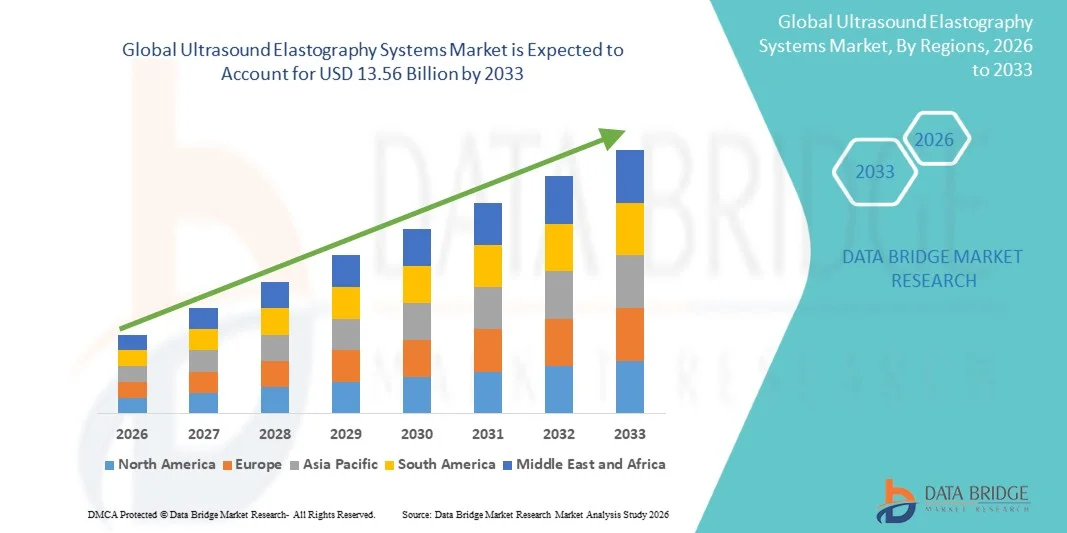

- Le marché mondial des systèmes d'élastographie par ultrasons était évalué à 7,39 milliards de dollars en 2025 et devrait atteindre 13,56 milliards de dollars d'ici 2033 , avec un TCAC de 7,89 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies hépatiques chroniques, la demande grandissante d'imagerie diagnostique non invasive et les progrès technologiques constants des systèmes d'échographie avec élastographie, qui améliorent la précision du diagnostic et le flux de travail clinique.

- De plus, l'adoption clinique croissante en oncologie, hépatologie, troubles musculo-squelettiques et autres applications diagnostiques, ainsi que l'intégration de l'IA et de l'automatisation pour améliorer les performances d'imagerie, stimulent la demande de systèmes d'élastographie ultrasonore dans les hôpitaux et les centres de diagnostic du monde entier.

Analyse du marché des systèmes d'élastographie par ultrasons

- Les systèmes d'élastographie ultrasonore, qui permettent une imagerie non invasive pour évaluer la rigidité des tissus, jouent un rôle de plus en plus crucial dans les processus diagnostiques modernes des hôpitaux, cliniques et centres de diagnostic, grâce à leur précision diagnostique accrue, leurs capacités d'imagerie en temps réel et leur intégration aux plateformes d'échographie conventionnelles.

- La demande croissante de systèmes d'élastographie par ultrasons est principalement alimentée par la prévalence croissante des maladies hépatiques chroniques, l'adoption accrue des techniques de diagnostic non invasives et la préférence grandissante pour le dépistage et le suivi précoces des cancers, des troubles musculo-squelettiques et des affections vasculaires.

- L'Amérique du Nord a dominé le marché des systèmes d'élastographie par ultrasons avec la plus grande part de revenus (38,5 %) en 2025, caractérisée par une adoption précoce des technologies d'imagerie avancées, des dépenses de santé élevées et une forte présence d'acteurs clés du secteur. Les États-Unis ont connu une croissance substantielle des installations d'élastographie, en particulier dans les services de radiologie et de cardiologie, grâce aux innovations des entreprises de dispositifs médicaux établies et des jeunes entreprises d'imagerie utilisant l'IA.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des systèmes d'élastographie ultrasonore au cours de la période de prévision, en raison du développement des infrastructures de santé, de la sensibilisation accrue aux diagnostics non invasifs et du vieillissement de la population.

- Le segment des ultrasons a dominé le marché avec une part de marché de 72,4 % en 2025, grâce à son rapport coût-efficacité, à son adoption clinique généralisée et à son intégration transparente aux flux de travail d'imagerie conventionnels.

Portée du rapport et segmentation du marché des systèmes d'élastographie ultrasonore

|

Attributs |

Systèmes d'élastographie par ultrasons : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des systèmes d'élastographie par ultrasons

« Intégration avec l’IA et les logiciels d’imagerie avancés »

- L'intégration de l'intelligence artificielle (IA) et des logiciels d'imagerie avancés constitue une tendance majeure et en pleine accélération sur le marché mondial des systèmes d'élastographie ultrasonore. Cette intégration améliore la qualité d'image, automatise les mesures et facilite l'aide à la décision clinique.

- Par exemple, le système d'élastographie Canon Aplio série i utilise un flux de travail assisté par l'IA pour segmenter automatiquement les tissus et calculer les valeurs de rigidité, réduisant ainsi la dépendance à l'opérateur et améliorant la précision du diagnostic.

- AI integration enables features such as predictive analytics for early disease detection and automated tissue characterization, improving workflow efficiency. For instance, some GE LOGIQ models analyze liver fibrosis progression over time and provide automated alerts for abnormal tissue stiffness

- Seamless integration with hospital PACS and EMR systems allows radiologists to centralize imaging review, monitor patient progress, and combine elastography data with conventional ultrasound and Doppler findings for more comprehensive diagnostics

- This trend towards AI-enabled, intuitive, and automated imaging systems is reshaping clinical expectations for diagnostic workflows. Consequently, companies such as Siemens Healthineers are developing AI-powered elastography solutions with automated tissue mapping and predictive analysis

- The demand for elastography systems with AI-assisted imaging and software integration is growing rapidly across radiology, hepatology, and musculoskeletal specialties as hospitals and diagnostic centers prioritize accuracy, speed, and workflow efficiency

- Increasing adoption of portable and point-of-care elastography devices is enabling use in outpatient clinics, emergency settings, and rural hospitals, expanding the market reach

Ultrasound Elastography Systems Market Dynamics

Driver

“Rising Prevalence of Liver Disease and Chronic Conditions”

- The increasing prevalence of chronic liver diseases, fibrosis, and other conditions requiring non-invasive diagnostics is a key driver for the adoption of ultrasound elastography systems

- For instance, in March 2025, Hitachi Medical Systems introduced an AI-enabled liver elastography solution aimed at improving early detection of NAFLD and hepatitis-related fibrosis in outpatient clinics

- As patients and physicians increasingly prioritize early and non-invasive disease detection, elastography systems offer precise tissue characterization, longitudinal monitoring, and reduced need for invasive biopsies

- Furthermore, the growing adoption of advanced diagnostic imaging in hospitals and specialty clinics is driving demand, particularly in regions with high incidence of liver and musculoskeletal diseases

- The ability to integrate elastography with conventional ultrasound platforms and provide multi-organ diagnostic insights is propelling adoption across radiology, cardiology, and orthopedic departments

- Improved clinical workflow efficiency, AI-assisted interpretation, and growing awareness of non-invasive monitoring methods are key factors supporting market growth in both developed and emerging regions

- Expansion of elastography applications into oncology and vascular diagnostics is creating new growth opportunities and increasing clinical adoption across multiple specialties

- For instance, Aixplorer Mach 30 is used to assess tumor stiffness and vascular abnormalities, enhancing diagnostic confidence and guiding treatment planning

Restraint/Challenge

“High Equipment Cost and Need for Skilled Operators”

- The relatively high cost of advanced ultrasound elastography systems compared to conventional ultrasound remains a significant barrier, limiting adoption in smaller clinics or budget-conscious healthcare facilities

- For instance, high-end systems from Philips or Siemens with AI-enabled elastography can cost multiple times more than standard ultrasound systems, deterring smaller outpatient centers

- The requirement for trained operators and sonographers to perform elastography accurately poses another challenge, as improper use can lead to inconsistent or unreliable results

- For instance, in emerging markets, lack of trained personnel and inadequate clinical training programs limit the penetration of elastography systems despite growing disease prevalence

- While costs are gradually decreasing and AI-assisted automation reduces operator dependency, the initial investment and training needs remain hurdles for widespread adoption

- Overcoming these challenges through affordable solutions, operator training programs, and AI-assisted workflow improvements is vital for the sustained growth of the ultrasound elastography systems market

- Limited awareness among healthcare providers and patients about the advantages of elastography over invasive procedures can slow adoption in certain regions

- For instance, in some rural areas, physicians continue to rely on biopsy or conventional imaging due to lack of knowledge about elastography capabilities, highlighting the need for educational initiatives

Ultrasound Elastography Systems Market Scope

The market is segmented on the basis of modality, application, and end use.

- By Modality

On the basis of modality, the ultrasound elastography systems market is segmented into ultrasound and magnetic resonance (MR). The ultrasound segment dominated the market with the largest market revenue share of 72.4% in 2025, driven by its widespread adoption across hospitals and diagnostic centers due to cost-effectiveness, real-time imaging, and ease of integration with existing ultrasound platforms. Ultrasound elastography offers non-invasive assessment of tissue stiffness, making it highly suitable for liver, musculoskeletal, and vascular diagnostics. Its portability and lower operational cost compared to MR systems allow broader accessibility in outpatient clinics and rural hospitals. Moreover, continuous advancements in AI-assisted analysis and workflow automation enhance accuracy and efficiency, further strengthening its adoption. Hospitals and specialty clinics favor ultrasound elastography for routine monitoring and early detection of fibrosis, tumors, and musculoskeletal injuries, fueling strong revenue generation. In addition, the segment benefits from ongoing product launches with improved resolution and multi-organ imaging capabilities.

Le segment de l'imagerie par résonance magnétique (IRM) devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2026 et 2033, grâce à son contraste supérieur des tissus mous et à son imagerie tridimensionnelle détaillée, ce qui la rend idéale pour les cas cliniques complexes et les applications de recherche. L'élastographie par résonance magnétique (ERM) est de plus en plus utilisée dans les hôpitaux et les instituts de recherche de pointe pour l'évaluation de la fibrose hépatique, la caractérisation tumorale et les études vasculaires. Sa capacité à quantifier la rigidité tissulaire dans l'ensemble des organes offre une alternative non invasive aux biopsies, séduisant les cliniciens pour un diagnostic précis. Les innovations technologiques dans les systèmes d'IRM, notamment la réduction des temps d'acquisition et le post-traitement assisté par l'intelligence artificielle, élargissent le champ d'application de cette modalité. La reconnaissance croissante de l'ERM en oncologie et en cardiologie contribue également à son fort potentiel de croissance. Par ailleurs, l'augmentation des investissements dans les infrastructures d'IRM dans les économies émergentes devrait stimuler son adoption au cours de la période de prévision.

- Sur demande

En fonction de l'application, le marché est segmenté en radiologie, cardiologie, obstétrique, urologie, vasculaire, orthopédie et système musculo-squelettique, et autres. Le segment de la radiologie dominait le marché avec une part de 30 % en 2025, grâce à son utilisation clinique intensive pour l'imagerie du foie, du sein et de l'abdomen, où l'élastographie fournit des informations diagnostiques essentielles. Les radiologues s'appuient sur l'élastographie pour évaluer la rigidité tissulaire de manière non invasive, réduisant ainsi le recours aux biopsies et améliorant le confort des patients. L'intégration avec des plateformes d'intelligence artificielle permet une caractérisation tissulaire automatisée et un suivi longitudinal, optimisant ainsi les flux de travail. Les hôpitaux et les centres d'imagerie privilégient l'élastographie pour le dépistage de routine et le suivi de l'évolution des maladies, contribuant à la forte croissance du marché. De plus, les services de radiologie bénéficient de la polyvalence de l'élastographie pour l'étude de nombreux organes et pathologies, ce qui renforce sa position dominante. Les programmes de formation continue et la sensibilisation croissante des cliniciens aux avantages cliniques de l'élastographie favorisent également son adoption.

Le segment de la cardiologie devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2026 et 2033, porté par l'utilisation croissante de l'élastographie pour évaluer la rigidité myocardique et détecter précocement la fibrose cardiaque. Les cardiologues ont de plus en plus recours aux techniques d'élastographie non invasives pour le suivi de l'insuffisance cardiaque, des cardiomyopathies et de la compliance vasculaire, ce qui permet une meilleure prise en charge des patients. Les progrès technologiques en imagerie cardiaque, notamment l'analyse de la déformation en temps réel et l'évaluation basée sur l'intelligence artificielle, favorisent une adoption rapide. La prévalence croissante des maladies cardiovasculaires dans le monde incite les hôpitaux à intégrer l'élastographie dans leurs services de cardiologie. La détection précoce et l'amélioration du pronostic des affections cardiaques grâce à l'élastographie renforcent sa valeur clinique. Par ailleurs, le développement de la recherche et des essais cliniques en cardiologie devrait accélérer la croissance de ce marché.

- Par utilisation finale

En fonction de l'utilisation finale, le marché est segmenté en hôpitaux, centres de chirurgie ambulatoire (CCA) et autres. Le segment des hôpitaux dominait le marché avec une part de 65 % en 2025, grâce à un volume élevé de patients, des applications multispécialisées et des investissements dans les technologies d'imagerie avancées. Les hôpitaux utilisent l'élastographie dans les services de radiologie, d'hépatologie, de cardiologie et d'appareil locomoteur, ce qui en fait un environnement privilégié pour le déploiement de ce système. La possibilité d'intégrer l'élastographie aux infrastructures d'échographie et d'IRM existantes permet une gestion centralisée des patients et un diagnostic complet. Les hôpitaux bénéficient également de logiciels d'élastographie assistés par IA qui améliorent l'efficacité des flux de travail et la précision diagnostique. Les mises à jour continues des produits et les programmes de formation destinés aux radiologues et aux échographistes favorisent une adoption rapide. De plus, les hôpitaux investissent de plus en plus dans l'élastographie pour la médecine préventive et le suivi des maladies chroniques, contribuant ainsi à une croissance soutenue de leurs revenus.

Le segment des centres de chirurgie ambulatoire (CCA) devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2026 et 2033, porté par la demande croissante de solutions diagnostiques mini-invasives et non invasives en milieu ambulatoire. Les CCA adoptent de plus en plus les systèmes d'élastographie ultrasonore portables et compacts pour réaliser des évaluations rapides et précises des affections hépatiques, musculo-squelettiques et vasculaires sans hospitalisation. La commodité de l'imagerie au chevet du patient, la réduction de la durée des interventions et la diminution des coûts opérationnels rendent l'élastographie particulièrement attractive pour les CCA. Les innovations technologiques en matière d'appareils d'élastographie compacts et assistés par intelligence artificielle améliorent leur utilisation dans les petites cliniques et les centres ambulatoires. La préférence croissante des patients pour les diagnostics ambulatoires et l'augmentation des investissements dans les infrastructures de soins ambulatoires devraient accélérer l'adoption de cette technologie. Par ailleurs, l'élargissement de l'offre de services diagnostiques des CCA contribue également à la croissance rapide de ce segment.

Analyse régionale du marché des systèmes d'élastographie par ultrasons

- L'Amérique du Nord a dominé le marché des systèmes d'élastographie par ultrasons avec la plus grande part de revenus (38,5 %) en 2025, caractérisée par une adoption précoce des technologies d'imagerie avancées, des dépenses de santé élevées et une forte présence d'acteurs clés du secteur.

- Les établissements de santé et les hôpitaux de la région apprécient particulièrement la précision, les capacités d'imagerie en temps réel et le flux de travail assisté par l'IA offerts par les systèmes d'élastographie, qui permettent la détection précoce des maladies et le suivi longitudinal des patients.

- Cette adoption généralisée est également favorisée par des dépenses de santé élevées, une infrastructure médicale bien établie et une forte présence des principaux fabricants de systèmes d'élastographie, ce qui fait de ces systèmes un outil de diagnostic privilégié dans les services de radiologie, d'hépatologie, de cardiologie et d'appareil locomoteur.

Analyse du marché américain des systèmes d'élastographie par ultrasons

Le marché américain des systèmes d'élastographie par ultrasons a représenté 82 % des revenus en Amérique du Nord en 2025, porté par l'adoption rapide de l'imagerie diagnostique avancée et la prévalence croissante des maladies hépatiques chroniques et des troubles musculo-squelettiques. Les professionnels de santé privilégient de plus en plus les solutions d'imagerie non invasives, précises et assistées par l'IA pour le dépistage précoce des maladies et le suivi longitudinal des patients. La préférence croissante pour les solutions d'élastographie en ambulatoire et en milieu hospitalier, associée à leur intégration aux systèmes d'échographie et d'IRM existants, stimule davantage la croissance du marché. Par ailleurs, la large disponibilité de radiologues et d'échographistes qualifiés, ainsi que les innovations technologiques continues des entreprises leaders, contribuent significativement à l'expansion du marché.

Analyse du marché européen des systèmes d'élastographie par ultrasons

Le marché européen des systèmes d'élastographie ultrasonore devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement sous l'effet de l'augmentation de l'incidence de la fibrose hépatique, des troubles musculo-squelettiques et des applications en oncologie. L'accroissement des investissements dans les infrastructures de santé et le renforcement des recommandations cliniques en matière de diagnostic non invasif favorisent l'adoption de ces systèmes dans les hôpitaux et les cliniques spécialisées. Les professionnels de santé européens sont séduits par la précision, l'efficacité et la réduction des risques liés aux procédures offertes par les systèmes d'élastographie. Le marché connaît une croissance significative dans les services de radiologie, de cardiologie et de chirurgie vasculaire, avec l'intégration de ces systèmes dans les nouveaux établissements de santé et la modernisation des équipements existants.

Analyse du marché britannique des systèmes d'élastographie par ultrasons

Le marché britannique des systèmes d'élastographie ultrasonore devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par une sensibilisation accrue à l'imagerie non invasive pour les maladies hépatiques et les applications en oncologie. Par ailleurs, la prévalence croissante des maladies chroniques et la demande de diagnostics précis et reproductibles incitent les hôpitaux et les cliniques à adopter les solutions d'élastographie. L'accent mis au Royaume-Uni sur les infrastructures de santé de pointe et les programmes de formation des spécialistes en imagerie devrait stimuler davantage la croissance du marché. De plus, l'intégration de l'élastographie aux plateformes d'échographie conventionnelles et aux logiciels d'imagerie assistée par l'IA gagne du terrain dans les centres de diagnostic.

Analyse du marché allemand des systèmes d'élastographie par ultrasons

The Germany ultrasound elastography systems market is expected to expand at a considerable CAGR during the forecast period, fueled by high awareness of non-invasive diagnostics and growing investment in advanced imaging technologies. Germany’s strong healthcare infrastructure, emphasis on innovation, and adoption of AI-driven solutions promote elastography usage, particularly in hospitals and research institutions. Integration with routine diagnostic workflows and multi-organ imaging capabilities is becoming increasingly prevalent, with a strong preference for efficient, accurate, and minimally invasive diagnostic tools aligning with clinical expectations.

Asia-Pacific Ultrasound Elastography Systems Market Insight

The Asia-Pacific ultrasound elastography systems market is poised to grow at the fastest CAGR of 23% during the forecast period of 2026 to 2033, driven by rising prevalence of liver diseases, increasing healthcare expenditure, and growing adoption of non-invasive diagnostics in countries such as China, Japan, and India. The region’s focus on digital healthcare initiatives and modernization of hospitals is fueling elastography adoption. Moreover, as APAC emerges as a hub for manufacturing and distributing medical imaging devices, affordability and accessibility of elastography systems are expanding to a wider healthcare base.

Japan Ultrasound Elastography Systems Market Insight

The Japan ultrasound elastography systems market is gaining momentum due to the country’s advanced healthcare infrastructure, high prevalence of liver diseases, and growing demand for accurate, non-invasive diagnostics. Hospitals and diagnostic centers increasingly integrate elastography with conventional ultrasound and AI-assisted systems to improve clinical workflow. In addition, Japan’s aging population is likely to drive demand for easy-to-use, reliable, and precise imaging solutions in both outpatient and hospital settings.

India Ultrasound Elastography Systems Market Insight

The India ultrasound elastography systems market accounted for the largest market revenue share in Asia-Pacific in 2025, attributed to rising incidence of liver and musculoskeletal disorders, rapid expansion of healthcare infrastructure, and high adoption of advanced medical imaging technologies. India is witnessing increased use of elastography in hospitals, diagnostic centers, and specialty clinics. Government initiatives promoting non-invasive diagnostics, alongside the availability of cost-effective devices and growing domestic manufacturing, are key factors propelling the market. The expanding middle class and rising awareness of preventive healthcare are further accelerating adoption.

Ultrasound Elastography Systems Market Share

The Ultrasound Elastography Systems industry is primarily led by well-established companies, including:

- Siemens Healthineers AG (Germany)

- GE HealthCare (U.S.)

- CANON MEDICAL SYSTEMS CORPORATION (Japan)

- Samsung Medison Co., Ltd. (South Korea)

- Koninklijke Philips NV (Pays-Bas)

- Hitachi, Ltd. (Japon)

- Mindray Bio Medical Electronics Co., Ltd. (Chine)

- Esaote SpA (Italie)

- Echosens (France)

- SonoScape Medical Corp. (Chine)

- Chison Medical Technologies Co., Ltd. (Chine)

- Alpinion Medical Systems (Corée du Sud)

- Analogic Corporation (États-Unis)

- Resoundant, Inc. (États-Unis)

- ZONARE Systèmes médicaux (États-Unis)

- Fujifilm Sonosite, Inc. (États-Unis)

- Konica Minolta, Inc. (Japon)

- Verasonics, Inc. (États-Unis)

- Edan Instruments, Inc. (Chine)

- Hologic, Inc. (États-Unis)

Quels sont les développements récents sur le marché mondial des systèmes d'élastographie par ultrasons ?

- En juin 2025, Siemens Healthineers a présenté d'importantes recherches sur l'échographie et l'élastographie lors du congrès de l'American Institute of Ultrasound in Medicine (AIUM) 2025, mettant l'accent sur les progrès réalisés en matière de diagnostic non invasif des maladies hépatiques, des affections musculo-squelettiques et du cancer du sein, et soulignant ainsi l'innovation continue et la collaboration clinique.

- En avril 2025, Royal Philips a dévoilé à UltraFest 2025 sa mise à niveau de plateforme Elevate compatible avec l'IA pour les plateformes d'imagerie par ultrasons EPIQ Elite et Affiniti, améliorant l'efficacité du flux de travail diagnostique et intégrant des fonctionnalités d'élastographie automatisées (Auto ElastQ) pour rationaliser les mesures de rigidité hépatique et améliorer les flux de travail d'évaluation tissulaire non invasive.

- En septembre 2024, Sonic Incytes Medical Corp. a annoncé que la FDA (Food and Drug Administration) américaine avait accordé l'autorisation 510(k) à son outil de mesure Velacur® Determined Fat Fraction (VDFF). Cette innovation améliore le système d'échographie Velacur® en estimant quantitativement la stéatose hépatique avec une forte corrélation avec l'IRM-PDFF, permettant ainsi aux cliniciens d'effectuer des évaluations précises de la stéatose hépatique au chevet du patient et élargissant son utilité dans le diagnostic des maladies hépatiques chroniques.

- En juin 2023, Mindray a annoncé son entrée stratégique sur le marché de l'élastographie transitoire avec le système d'échographie diagnostique Hepatus 6, combinant élastographie transitoire et échographie diagnostique en un seul appareil destiné à la détection non invasive des maladies hépatiques, à la quantification de la fibrose/stéatose et à la prise en charge du fardeau mondial des maladies hépatiques chroniques.

- En septembre 2021, l'industrie a reconnu l'élastographie par ultrasons à ondes de cisaillement comme un outil de diagnostic polyvalent pour de nombreux organes. Cette reconnaissance a été rapportée par AuntMinnie, un média d'information en radiologie respecté, soulignant l'utilisation clinique croissante de l'élastographie par ondes de cisaillement dans l'imagerie du sein, de la prostate, de la thyroïde, du pancréas et du système musculo-squelettique, reflétant une adoption et un intérêt plus larges pour les technologies d'élastographie non invasives dans les flux de travail d'imagerie diagnostique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.