Global Ultrasound Bone Densitometer Market

Taille du marché en milliards USD

TCAC :

%

USD

211.59 Million

USD

277.12 Million

2025

2033

USD

211.59 Million

USD

277.12 Million

2025

2033

| 2026 –2033 | |

| USD 211.59 Million | |

| USD 277.12 Million | |

| % | |

|

Segmentation du marché mondial des densitomètres osseux à ultrasons, par application (scan central et scan périphérique), utilisateur final (hôpitaux, cliniques, centres de diagnostic, instituts universitaires et de recherche, et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des densitomètres osseux à ultrasons

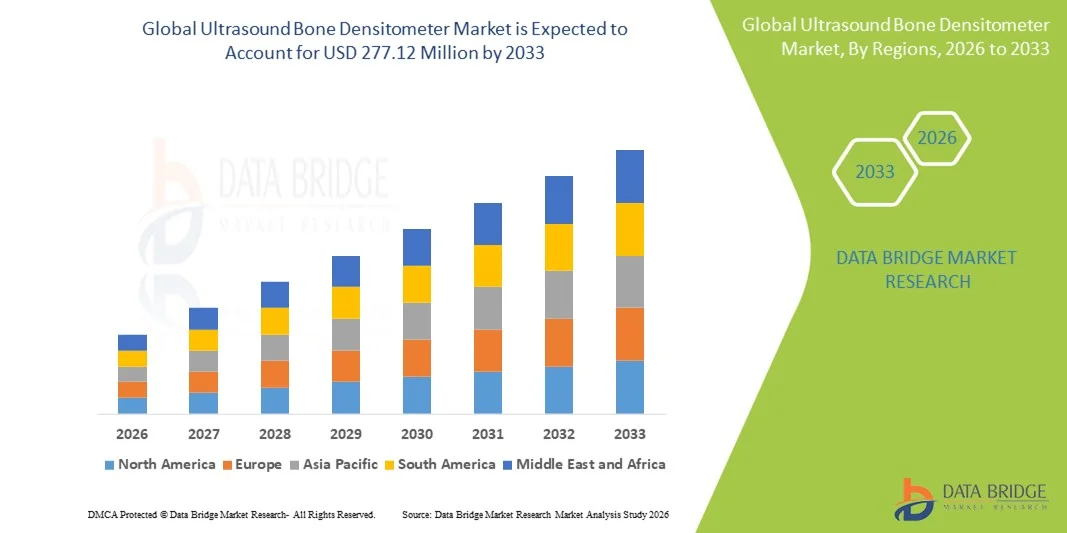

- Le marché mondial des densitomètres osseux à ultrasons était évalué à 211,59 millions de dollars américains en 2025 et devrait atteindre 277,12 millions de dollars américains d'ici 2033 , avec un TCAC de 3,43 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par une meilleure sensibilisation à l'ostéoporose et aux autres affections osseuses, par la demande croissante d'outils de diagnostic non invasifs et sans radiation, et par les progrès technologiques réalisés dans le domaine des appareils d'échographie portables et haute résolution.

- De plus, le vieillissement de la population et le développement des infrastructures de santé à l'échelle mondiale favorisent l'adoption des densitomètres osseux à ultrasons dans les contextes cliniques et diagnostiques, car ces solutions offrent une évaluation de la santé osseuse accessible, conviviale et rentable, ce qui en fait des outils de choix en médecine préventive moderne.

Analyse du marché des densitomètres osseux à ultrasons

- Les densitomètres osseux à ultrasons, qui permettent une évaluation non invasive et sans radiation de la densité osseuse, sont des outils de plus en plus importants dans le diagnostic moderne de l'ostéoporose et d'autres troubles osseux. Ils sont largement utilisés dans les hôpitaux, les centres de diagnostic et les instituts de recherche en raison de leur portabilité, de leur facilité d'utilisation et de leurs résultats en temps réel.

- La demande croissante de densitomètres osseux à ultrasons est principalement due à une meilleure sensibilisation à la santé osseuse, à l'augmentation de l'incidence de l'ostéoporose et des fractures, et à la préférence pour des solutions de diagnostic sûres, économiques et utilisables au point de soins par rapport aux méthodes d'imagerie conventionnelles.

- L'Amérique du Nord a dominé le marché des densitomètres osseux à ultrasons avec la plus grande part de revenus (38,5 %) en 2025, ce qui s'explique par l'adoption précoce des technologies de diagnostic avancées, les dépenses de santé élevées et la forte présence d'acteurs clés du secteur, les États-Unis ayant connu une adoption significative dans les hôpitaux et les centres de diagnostic.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide du marché au cours de la période de prévision, en raison de l'augmentation de la population gériatrique, du développement des infrastructures de santé et de la sensibilisation croissante aux maladies osseuses au sein des populations urbaines.

- Le segment Central Scan a dominé le marché avec une part de marché de 44,2 % en 2025, grâce à sa précision dans l'évaluation des principaux sites squelettiques tels que la hanche et la colonne vertébrale.

Portée du rapport et segmentation du marché des densitomètres osseux à ultrasons

|

Attributs |

Densitomètre osseux à ultrasons : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des densitomètres osseux à ultrasons

Progrès dans les fonctionnalités de diagnostic et de prédiction basées sur l'IA

- L'intégration de l'intelligence artificielle (IA) et de l'analyse prédictive constitue une tendance majeure et en pleine accélération sur le marché mondial des densitomètres osseux à ultrasons. Cette intégration améliore la précision de l'évaluation du risque de fracture et du dépistage précoce de l'ostéoporose.

- Par exemple, des appareils comme le densitomètre Achilles Insight utilisent désormais des algorithmes d'IA pour analyser la qualité osseuse et prédire la probabilité de fracture, permettant ainsi aux cliniciens d'adapter les plans de soins préventifs.

- L'intégration de l'IA permet aux densitomètres osseux d'apprendre les profils de densité osseuse spécifiques à chaque patient au fil du temps, signalant ainsi les changements anormaux pour une intervention précoce. Certains appareils envoient également des alertes en temps réel aux cliniciens en cas de perte osseuse rapide.

- L'intégration transparente des densitomètres à ultrasons aux systèmes de gestion hospitalière et aux dossiers médicaux électroniques facilite la surveillance centralisée de la santé osseuse des patients, permettant aux cliniciens de suivre, de comparer et d'analyser les résultats sur plusieurs visites et sites.

- Les fabricants développent de plus en plus d'appareils portables et sans fil, permettant des dépistages au chevet du patient et à distance, ce qui élargit leur utilisation dans les cliniques externes et les programmes de santé communautaires.

- Cette tendance vers des outils de diagnostic connectés, prédictifs et pilotés par l'IA transforme les attentes cliniques en matière d'évaluation non invasive de la santé osseuse. Par conséquent, des entreprises comme Hologic développent des densitomètres dotés d'une fonction d'évaluation du risque de fracture assistée par l'IA et d'une gestion des patients basée sur le cloud.

- La demande en densitomètres osseux à ultrasons dotés d'intelligence artificielle croît rapidement dans les hôpitaux, les centres de diagnostic et les instituts de recherche, car les cliniciens privilégient de plus en plus la précision, la rapidité et la personnalisation des soins aux patients.

- L'intégration avec les plateformes de télémédecine se développe, permettant aux cliniciens d'effectuer des consultations à distance sur la santé osseuse et un suivi continu des patients dans les régions mal desservies.

Dynamique du marché des densitomètres osseux à ultrasons

Conducteur

Prévalence croissante de l'ostéoporose et sensibilisation accrue à la santé osseuse

- L'augmentation de l'incidence de l'ostéoporose et des fractures à l'échelle mondiale, associée à une sensibilisation accrue à la prévention des fractures osseuses, est un facteur majeur de l'adoption des densitomètres osseux à ultrasons.

- Par exemple, en mars 2025, GE Healthcare a lancé un programme de sensibilisation mettant l'accent sur le dépistage précoce de l'ostéoporose à l'aide de densitomètres à ultrasons portables dans les milieux cliniques et communautaires.

- Alors que les professionnels de santé et les patients recherchent des solutions de dépistage précoce et de surveillance non invasives, les densitomètres à ultrasons offrent une alternative efficace aux examens DXA conventionnels, fournissant des résultats rapides et une exposition aux radiations réduite.

- De plus, la préférence croissante pour les diagnostics ambulatoires et les programmes de soins de santé préventifs stimule la demande dans les hôpitaux, les centres de diagnostic et les instituts de recherche.

- La commodité des appareils portables et faciles à utiliser, ainsi que la multiplication des initiatives gouvernementales et d'assurance promouvant le dépistage de la santé osseuse, favorisent leur adoption, notamment auprès des populations vieillissantes et des groupes de patients à haut risque.

- Le développement des initiatives de soins de santé préventifs et des campagnes de sensibilisation à la santé osseuse dans les régions émergentes crée de nouvelles opportunités d'adoption pour les densitomètres portables et abordables.

- Les collaborations entre les fabricants et les instituts universitaires/de recherche visant à développer des applications avancées pour l'évaluation de la qualité osseuse stimulent davantage la croissance du marché.

- L'intégration croissante de la densitométrie osseuse dans les programmes de bien-être en entreprise et les bilans de santé communautaires accroît les taux de dépistage systématique et de détection précoce.

Retenue/Défi

Coût élevé des appareils et sensibilisation limitée sur les marchés émergents

- Le coût initial relativement élevé des densitomètres osseux à ultrasons de pointe constitue un obstacle à leur adoption, notamment dans les régions où les prix sont un facteur déterminant et dans les petites cliniques.

- Par exemple, certains modèles haut de gamme dotés de fonctionnalités assistées par l'IA peuvent coûter plusieurs fois plus cher que les modèles de base, ce qui limite leur diffusion dans les pays en développement et les établissements de santé ruraux.

- De plus, le manque de sensibilisation des professionnels de santé et des patients aux avantages du dépistage non invasif de la densité osseuse freine la croissance du marché. Des programmes de formation et d'éducation sont souvent nécessaires pour encourager l'adoption du dépistage systématique.

- Si les appareils portables améliorent l'accessibilité, l'idée que les fonctionnalités avancées sont « haut de gamme » peut dissuader les petits centres de diagnostic d'investir. Des fabricants comme Hologic et GE misent sur des unités compactes et économiques pour lever cet obstacle.

- Pour une expansion durable du marché, notamment sur les marchés émergents, il sera essentiel de surmonter ces difficultés grâce à des stratégies de réduction des prix, des initiatives gouvernementales en matière de santé et des campagnes éducatives sur la santé osseuse.

- Les politiques de remboursement limitées en vigueur dans certains pays pour les tests de densité osseuse par ultrasons peuvent freiner leur adoption et réduire leur pénétration du marché.

- Les exigences en matière de compétences techniques et le besoin d'opérateurs formés pour interpréter les résultats avec précision demeurent des obstacles dans les petites cliniques et les centres de soins de santé communautaires.

- La variabilité des normes de précision et d'étalonnage des appareils selon les régions peut affecter la confiance des cliniciens et ralentir leur adoption, ce qui fait de l'harmonisation réglementaire un besoin essentiel pour la croissance du marché.

Étendue du marché des densitomètres osseux à ultrasons

Le marché est segmenté en fonction de l'application et de l'utilisateur final.

- Sur demande

Selon l'application, le marché des densitomètres osseux à ultrasons se divise en deux segments : le balayage central et le balayage périphérique. Le segment du balayage central dominait le marché en 2025, représentant la plus grande part de revenus (44,2 %). Cette domination s'explique par sa capacité à évaluer avec précision les sites squelettiques clés, tels que la hanche et la colonne vertébrale, essentiels au diagnostic de l'ostéoporose et à la prédiction du risque de fracture. Les appareils de balayage central sont largement privilégiés dans les hôpitaux et les centres de diagnostic pour leur haute précision, leur reproductibilité et leur conformité aux recommandations cliniques en matière de mesure de la densité osseuse. Les professionnels de santé s'appuient souvent sur les résultats du balayage central pour prendre des décisions importantes concernant les plans de traitement, notamment les interventions pharmacologiques et les recommandations relatives au mode de vie. Ce segment bénéficie des avancées technologiques, telles que la prédiction du risque de fracture assistée par l'IA, qui améliore les résultats cliniques. Le volume élevé de patients dans les hôpitaux urbains et les centres de soins tertiaires contribue également à la demande d'appareils de balayage central. De plus, les densitomètres à balayage central sont de plus en plus intégrés aux systèmes d'information hospitaliers, permettant un suivi continu des patients et un suivi longitudinal de leur santé osseuse.

Le segment des scanners périphériques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 9,8 %, entre 2026 et 2033. Cette croissance est alimentée par l'adoption croissante d'appareils portables et peu coûteux pour l'évaluation de la santé osseuse dans les cliniques ambulatoires, les programmes de santé communautaires et les zones reculées. Les appareils de scanner périphérique permettent un dépistage rapide des sites squelettiques périphériques, tels que le talon, le poignet ou les doigts, ce qui les rend particulièrement pratiques pour les campagnes de dépistage préventif. Leur conception non invasive et sans radiation séduit les personnes âgées et les individus à risque qui souhaitent un suivi régulier. L'intérêt croissant porté au dépistage précoce de l'ostéoporose dans les marchés émergents stimule l'adoption des scanners périphériques. De plus, les progrès technologiques en matière de précision de mesure et d'intégration avec les applications mobiles élargissent leur champ d'utilisation. Les professionnels de santé utilisent ces appareils pour les programmes de dépistage de masse, les initiatives de bien-être au travail et les bilans de santé scolaires, contribuant ainsi à la forte croissance de ce segment.

- Par l'utilisateur final

Le marché des densitomètres osseux à ultrasons est segmenté, selon l'utilisateur final, en hôpitaux, cliniques, centres de diagnostic, établissements d'enseignement et de recherche, et autres. Le segment des hôpitaux a dominé le marché en 2025 avec une part de revenus de 46,7 %, grâce à leur volume élevé de patients et à leur capacité à adopter des technologies de diagnostic avancées. Les hôpitaux privilégient les densitomètres à ultrasons pour les services d'hospitalisation et de consultation externe, permettant ainsi des bilans osseux complets en complément des examens de routine. Les structures hospitalières centralisées bénéficient d'appareils intégrés aux dossiers médicaux électroniques, permettant aux cliniciens de suivre l'évolution de l'état de santé des patients. Les hôpitaux privilégient également les appareils dotés d'analyses prédictives assistées par l'IA afin d'améliorer l'évaluation du risque de fracture et la planification des traitements. La possibilité de réaliser des examens rapides et précis dans des environnements à haut débit améliore l'efficacité opérationnelle et la prise en charge des patients. Par ailleurs, les initiatives des hôpitaux publics et privés en faveur des programmes de santé préventive stimulent la demande de densitomètres à ultrasons dans ces établissements.

Le segment des centres de diagnostic devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 10,2 %, entre 2026 et 2033, porté par la demande croissante de services de dépistage ambulatoires et préventifs. Ces centres adoptent rapidement des densitomètres à ultrasons portables et économiques pour proposer aux patients des bilans osseux rapides et non invasifs, sans hospitalisation. La sensibilisation accrue à l'ostéoporose et aux avantages du dépistage précoce encourage les patients à se rendre dans les centres de diagnostic pour des examens de routine. L'intégration avec des systèmes basés sur le cloud permet à ces centres de fournir les résultats à distance et de gérer efficacement les dossiers patients. Par ailleurs, les collaborations avec les programmes de bien-être en entreprise et les initiatives de santé communautaire favorisent l'adoption des centres de diagnostic. La commodité, l'accessibilité et la flexibilité des centres de diagnostic, comparées aux structures hospitalières traditionnelles, sont les principaux facteurs expliquant la croissance rapide de ce segment d'utilisateurs finaux.

Analyse régionale du marché des densitomètres osseux à ultrasons

- L'Amérique du Nord a dominé le marché des densitomètres osseux à ultrasons avec la plus grande part de revenus (38,5 %) en 2025, ce qui s'explique par l'adoption précoce des technologies de diagnostic avancées, les dépenses de santé élevées et la forte présence d'acteurs clés du secteur, les États-Unis ayant connu une adoption significative dans les hôpitaux et les centres de diagnostic.

- Dans la région, les professionnels de santé et les patients privilégient les solutions d'évaluation de la santé osseuse non invasives, sans radiation et précises, ce qui explique l'adoption généralisée des densitomètres à ultrasons dans les hôpitaux, les centres de diagnostic et les instituts de recherche.

- Cette adoption généralisée est également favorisée par des dépenses de santé importantes, la disponibilité de professionnels qualifiés et l'intégration de technologies de diagnostic prédictives et assistées par l'IA, faisant des densitomètres osseux à ultrasons un outil privilégié pour la mesure de la densité osseuse et l'évaluation du risque de fracture dans les programmes de soins cliniques et préventifs.

Analyse du marché américain des densitomètres osseux à ultrasons

Le marché américain des densitomètres osseux à ultrasons a représenté 82 % des revenus en Amérique du Nord en 2025, porté par une sensibilisation accrue à l'ostéoporose, les programmes de prévention et l'adoption généralisée d'appareils de diagnostic avancés. Les professionnels de santé privilégient les solutions non invasives et sans radiation pour l'évaluation de la densité osseuse dans les hôpitaux et les centres de diagnostic. La multiplication des consultations externes et des bilans de santé préventifs, associée à l'intégration de l'analyse prédictive assistée par l'IA, stimule davantage le marché. Par ailleurs, la demande croissante des patients pour une évaluation personnalisée du risque de fracture et un suivi régulier favorise l'adoption de ces appareils. Des infrastructures de santé performantes et la disponibilité de professionnels qualifiés permettent un déploiement rapide de ces dispositifs en zones urbaines et périurbaines. Enfin, l'intégration aux dossiers médicaux électroniques et aux plateformes de télémédecine améliore le suivi et la prise en charge des patients, contribuant ainsi à la croissance du marché.

Analyse du marché européen des densitomètres osseux à ultrasons

Le marché européen des densitomètres osseux à ultrasons devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par l'augmentation de l'incidence de l'ostéoporose, le vieillissement de la population et une sensibilisation accrue à la prévention. Des recommandations cliniques strictes en matière de dépistage de l'ostéoporose et l'adoption croissante de ces appareils dans les hôpitaux, les centres de diagnostic et les instituts de recherche soutiennent la croissance du marché. Les initiatives gouvernementales de santé publique encourageant le dépistage précoce de l'ostéoporose et les soins préventifs accélèrent encore cette adoption. L'urbanisation et l'amélioration des infrastructures de santé facilitent l'accès aux services de diagnostic. Les professionnels de santé européens privilégient de plus en plus les densitomètres portables et non invasifs pour les dépistages communautaires et le suivi régulier des patients. Par ailleurs, l'intégration aux systèmes d'information hospitaliers et la prédiction des fractures assistée par l'intelligence artificielle gagnent du terrain, notamment en Europe occidentale.

Analyse du marché britannique des densitomètres osseux à ultrasons

Le marché britannique des densitomètres osseux à ultrasons devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par une sensibilisation accrue à l'ostéoporose, les initiatives de prévention et la préférence croissante pour les outils de diagnostic non invasifs. Les établissements de santé et les cliniques adoptent les densitomètres à ultrasons pour les examens de routine et la recherche. Le vieillissement de la population et l'augmentation de la fréquence des fractures osseuses encouragent leur adoption dans les hôpitaux et les programmes de santé communautaires. L'intégration aux dossiers médicaux électroniques et aux systèmes de gestion des patients améliore encore le flux de travail clinique et le suivi des données. Par ailleurs, les programmes gouvernementaux promouvant le dépistage précoce et la prévention favorisent l'adoption de ces appareils dans les établissements de santé publics et privés.

Analyse du marché allemand des densitomètres osseux à ultrasons

Le marché allemand devrait connaître une croissance annuelle composée (TCAC) considérable au cours de la période de prévision, portée par une sensibilisation accrue à la santé osseuse, la prévalence croissante de l'ostéoporose et un système de santé performant. Les hôpitaux et centres de diagnostic allemands adoptent de plus en plus les densitomètres portables et ceux dotés d'intelligence artificielle pour un suivi précis et efficace des patients. L'accent mis sur l'innovation et la prévention favorise l'intégration aux dossiers médicaux électroniques et aux plateformes de télémédecine. La préférence croissante pour les méthodes de diagnostic non invasives et les dispositifs ergonomiques soutient cette adoption. La disponibilité de fonctionnalités avancées, telles que la prédiction du risque de fracture, attire davantage les hôpitaux et les instituts de recherche. Par ailleurs, l'exigence de qualité et de précision en Allemagne est en phase avec les normes de haute précision des appareils de densitométrie centraux et périphériques.

Analyse du marché des densitomètres osseux à ultrasons en Asie-Pacifique

Le marché Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (10,5 %) entre 2026 et 2033, portée par le vieillissement de la population, l'urbanisation et la prévalence croissante de l'ostéoporose dans des pays comme la Chine, l'Inde et le Japon. La région observe une sensibilisation accrue à la prévention et au dépistage des maladies osseuses. Les initiatives gouvernementales favorisant les programmes de santé communautaire et la télémédecine élargissent l'accès aux densitomètres à ultrasons portables. Les progrès technologiques et la production locale d'appareils abordables améliorent l'accessibilité pour les hôpitaux, les cliniques et les centres de diagnostic. Par ailleurs, l'augmentation des revenus disponibles et l'adoption d'outils de diagnostic modernes soutiennent la croissance rapide du marché dans les secteurs résidentiel, commercial et de la recherche.

Analyse du marché japonais des densitomètres osseux à ultrasons

Le marché japonais est en plein essor grâce à une culture de la santé axée sur les technologies de pointe, une urbanisation rapide et une attention accrue portée à la prévention. Les hôpitaux et les cliniques adoptent les densitomètres à ultrasons pour les examens de routine, les études de recherche et le suivi à long terme des patients. L'intégration de l'analyse prédictive assistée par l'IA et des systèmes d'information hospitaliers améliore l'efficacité clinique. Le vieillissement de la population stimule la demande d'outils d'évaluation de la santé osseuse non invasifs, faciles à utiliser et précis. La sensibilisation croissante à l'ostéoporose et aux soins préventifs encourage également l'adoption de ces outils. Par ailleurs, l'accent mis par le Japon sur le progrès technologique et l'innovation dans le domaine des dispositifs médicaux soutient la croissance continue de ce marché.

Analyse du marché indien des densitomètres osseux à ultrasons

En 2025, le marché indien représentait la plus grande part des revenus en Asie-Pacifique, grâce à une urbanisation rapide, au vieillissement de la population et à une sensibilisation accrue à la prévention. Les hôpitaux, les cliniques et les centres de diagnostic adoptent de plus en plus les densitomètres osseux à ultrasons abordables pour les examens de routine. Les initiatives gouvernementales en faveur de la santé osseuse et de la prévention élargissent l'accès aux services de diagnostic dans les zones urbaines et périurbaines. La disponibilité d'appareils portables et peu coûteux, ainsi que les collaborations avec les fabricants locaux, favorisent l'adoption de ces technologies. L'augmentation des revenus disponibles et l'adoption des technologies dans le secteur de la santé contribuent également à cette croissance. Par ailleurs, les campagnes de sensibilisation et les programmes de dépistage communautaires permettent d'atteindre un plus grand nombre de patients, faisant de l'Inde un marché clé dans la région.

Part de marché des densitomètres osseux à ultrasons

Le secteur des densitomètres osseux à ultrasons est principalement dominé par des entreprises bien établies, notamment :

- GE HealthCare (États-Unis)

- Hologic, Inc. (États-Unis)

- BeamMed Inc. (États-Unis)

- Groupe DMS (France)

- OsteoSys Corp. (Corée du Sud)

- Swissray International Inc. (Taïwan)

- Scanflex Healthcare AB (Suède)

- Medilink Medonica Co. Ltd (Corée du Sud)

- CyberLogic (États-Unis)

- Aarna Systems And Wellness Pvt. Ltd. (Inde)

- Echolight SpA (Italie)

- BMTech Co. Ltd (Corée du Sud)

- Trivitron Healthcare (Inde)

- Technologie électronique Xuzhou Pinyuan (Chine)

- Demetech AB (Suède)

- Eurotec Medical Systems Srl (Italie)

- CompuMed Inc. (États-Unis)

- Shenzhen Aikerui Electric Co. Ltd (Chine)

- Ostéomètre Meditech (Finlande)

Quels sont les développements récents sur le marché mondial des densitomètres osseux à ultrasons ?

- En octobre 2025, Echolight a annoncé qu'elle présenterait sa technologie de densitométrie osseuse par ultrasons sans rayonnement (REMS) au congrès RSNA 2025, mettant en avant ses capacités avancées d'évaluation de la densité minérale osseuse et de la microarchitecture osseuse sans rayons X, et contribuant ainsi à l'adoption clinique de la densitométrie par ultrasons.

- En novembre 2024, Echolight a signé un accord de distribution pluriannuel avec Siemens Healthineers, permettant à Siemens de commercialiser les appareils de densitométrie osseuse basés sur la technologie REMS d'Echolight (y compris les modèles EchoStation) au sein de son portefeuille Santé des femmes, élargissant ainsi l'accès mondial aux solutions de densitométrie osseuse par ultrasons.

- En octobre 2024, la NASA a utilisé la technologie REMS d'Echolight dans une étude menée auprès de patients alités afin de surveiller les variations de densité osseuse sans exposition aux radiations, illustrant ainsi l'application de la densitométrie osseuse par ultrasons dans la recherche et dans des conditions cliniques extrêmes, au-delà des contextes médicaux standards.

- En août 2023, Biomedix et BeamMed ont annoncé un partenariat stratégique visant à élargir l'accès aux solutions portables d'évaluation de la densité osseuse, notamment le scanner MiniOmni, facilitant ainsi un déploiement plus large de la densitométrie ultrasonore dans les contextes de soins cliniques et de soins axés sur la valeur.

- En avril 2023, Echolight a rejoint le Comité des conseillers d'entreprise de la Fondation internationale de l'ostéoporose (IOF), témoignant ainsi d'un engagement accru envers les initiatives mondiales en matière de santé osseuse et la promotion des technologies d'évaluation osseuse par ultrasons au sein des communautés de soins cliniques et préventifs.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.