Global Transcatheter Embolization And Occlusion Market

Taille du marché en milliards USD

TCAC :

%

USD

5.93 Billion

USD

11.68 Billion

2025

2033

USD

5.93 Billion

USD

11.68 Billion

2025

2033

| 2026 –2033 | |

| USD 5.93 Billion | |

| USD 11.68 Billion | |

| % | |

|

Segmentation du marché mondial de l'embolisation et de l'occlusion transcathéter, par type (avec ou sans spirale), application (maladies vasculaires périphériques, oncologie, neurologie et urologie) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché de l'embolisation et de l'occlusion transcathéter

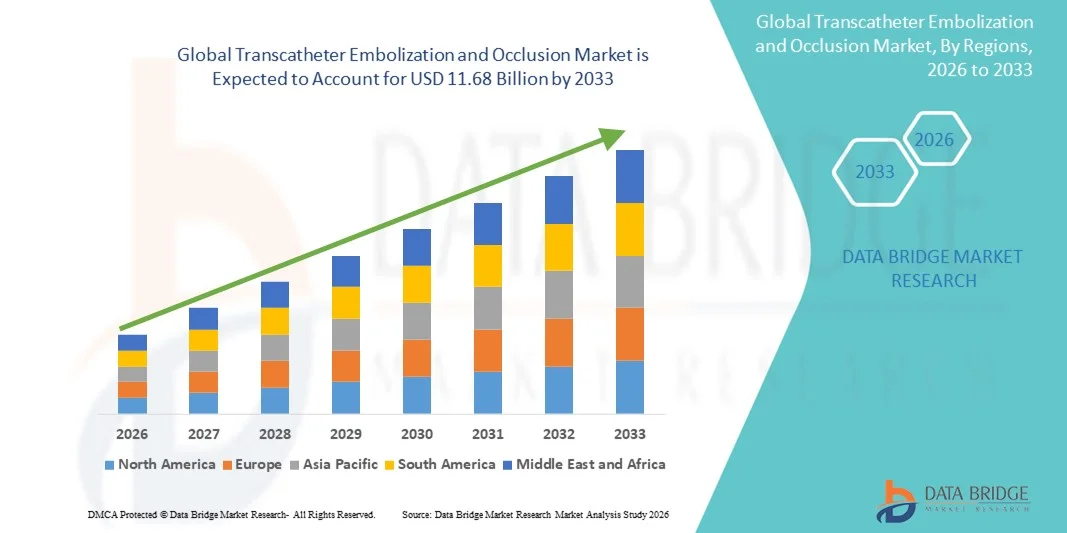

- Le marché mondial de l'embolisation et de l'occlusion transcathéter était évalué à 5,93 milliards de dollars américains en 2025 et devrait atteindre 11,68 milliards de dollars américains d'ici 2033 , avec un TCAC de 8,85 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des procédures vasculaires et de radiologie interventionnelle mini-invasives, la prévalence accrue des maladies vasculaires et une utilisation plus large en oncologie et dans le contrôle des hémorragies.

- De plus, les progrès technologiques en matière d'agents emboliques et de systèmes d'administration, ainsi que la demande croissante de solutions moins invasives et efficaces sur les marchés développés et émergents, accélèrent l'adoption des dispositifs d'embolisation et d'occlusion par cathéter, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché de l'embolisation et de l'occlusion transcathéter

- Les dispositifs d'embolisation et d'occlusion transcathéter, qui permettent le blocage mini-invasif des vaisseaux sanguins à des fins thérapeutiques, sont de plus en plus essentiels en radiologie interventionnelle et en chirurgie vasculaire modernes en raison de leur précision, de la réduction des risques liés à la procédure et d'une récupération plus rapide du patient par rapport à la chirurgie traditionnelle.

- La demande croissante pour ces dispositifs est principalement alimentée par la prévalence accrue des maladies vasculaires, des tumeurs nécessitant une embolisation et d'autres affections cliniques, ainsi que par l'adoption croissante des procédures mini-invasives et les progrès technologiques dans la conception et l'administration de ces dispositifs.

- L'Amérique du Nord a dominé le marché de l'embolisation et de l'occlusion transcathéter avec la plus grande part de revenus (38,2 %) en 2025. Cette domination se caractérise par une adoption précoce des procédures interventionnelles avancées, des dépenses de santé élevées et une forte présence d'acteurs clés du secteur. Aux États-Unis, l'utilisation de ces dispositifs a connu une croissance substantielle, portée par les innovations dans les technologies d'occlusion par coils et sans coils.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché au cours de la période de prévision, en raison de l'augmentation des investissements dans les infrastructures de santé, de la prévalence croissante des maladies vasculaires et oncologiques et de la sensibilisation accrue aux avantages des traitements mini-invasifs.

- Le segment des coils a dominé le marché de l'embolisation et de l'occlusion transcathéter avec une part de marché de 44,9 % en 2025, grâce à son efficacité, sa précision et sa compatibilité éprouvées dans de multiples applications cliniques, notamment les maladies vasculaires périphériques, l'oncologie, la neurologie et l'urologie.

Portée du rapport et segmentation du marché de l'embolisation et de l'occlusion transcathéter

|

Attributs |

Embolisation et occlusion transcathéter : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché de l'embolisation et de l'occlusion transcathéter

Progrès dans les procédures de précision et guidées par l'imagerie

- L'intégration de technologies d'imagerie avancées, telles que la fluoroscopie, la tomodensitométrie et l'IRM , constitue une tendance majeure et croissante sur le marché mondial de l'embolisation et de l'occlusion par voie transcathéter, améliorant ainsi la précision des procédures et la sécurité des patients.

- Par exemple, l'utilisation de la tomographie volumique à faisceau conique (CBCT) avec imagerie en temps réel permet aux radiologues interventionnels de visualiser des structures vasculaires complexes pendant l'embolisation, améliorant ainsi la précision du ciblage et réduisant les complications liées à la procédure.

- Ces améliorations en imagerie permettent un positionnement plus précis des dispositifs, une embolisation optimisée et une réduction de l'exposition aux radiations pour les patients et les cliniciens. Par exemple, les systèmes de microcathéters modernes, associés au guidage par imagerie, permettent de naviguer efficacement dans les vaisseaux tortueux pour atteindre des lésions difficiles d'accès.

- L'intégration des outils d'imagerie et de navigation facilite les interventions mini-invasives, permettant une récupération plus rapide, des hospitalisations plus courtes et un recours réduit à la chirurgie ouverte, tout en élargissant les applications cliniques en oncologie, en neurologie et en chirurgie vasculaire périphérique.

- Cette tendance vers des systèmes d'embolisation plus précis, guidés par l'image et technologiquement avancés redéfinit les attentes des cliniciens et les normes procédurales. Par exemple, des entreprises comme Terumo et Medtronic développent des dispositifs emboliques de nouvelle génération compatibles avec l'imagerie en temps réel et le cathétérisme robotisé.

- La demande en dispositifs d'embolisation alliant précision procédurale et navigation guidée par imagerie connaît une croissance rapide, tant dans les hôpitaux que dans les centres d'intervention ambulatoires, les professionnels de santé accordant une importance croissante à la sécurité des patients et aux résultats cliniques.

- L'intérêt croissant pour les thérapies emboliques personnalisées, telles que les dispositifs d'occlusion à élution médicamenteuse ou biodégradables adaptés à l'anatomie spécifique du patient, élargit le champ d'application clinique et l'adoption de ces dispositifs. Par exemple, de nouveaux coils biodégradables sont à l'étude pour des résultats plus sûrs à long terme.

Dynamique du marché de l'embolisation et de l'occlusion transcathéter

Conducteur

Prévalence croissante des maladies vasculaires et préférence pour les techniques mini-invasives

- La prévalence croissante des troubles vasculaires, des tumeurs, des anévrismes et des hémorragies, associée à une préférence grandissante pour les interventions mini-invasives, constitue un facteur important de développement des dispositifs d'embolisation et d'occlusion par voie transcathéter.

- Par exemple, en mars 2025, Medtronic a annoncé le lancement d'un nouveau système de coils détachables pour l'embolisation des anévrismes, visant une sécurité et une efficacité de traitement accrues, ce qui devrait stimuler son adoption sur le marché.

- Alors que les médecins recherchent des alternatives plus sûres à la chirurgie ouverte, ces dispositifs offrent précision, réduction des risques liés à l'intervention, périodes de convalescence plus courtes et coûts de traitement globaux inférieurs, ce qui les rend très intéressants en pratique clinique.

- De plus, l'utilisation croissante de ces dispositifs en oncologie, en neurologie et dans le traitement des maladies vasculaires périphériques renforce leur position en tant qu'outils essentiels des procédures interventionnelles modernes.

- La capacité à réaliser une occlusion vasculaire ciblée pour de multiples applications cliniques, associée à une innovation continue des dispositifs, accélère leur adoption sur les marchés de la santé développés et émergents.

- L'augmentation des investissements dans les infrastructures de santé, notamment en Asie-Pacifique et en Amérique latine, offre aux hôpitaux et aux centres de soins ambulatoires de nouvelles opportunités d'adopter des procédures d'embolisation mini-invasives. Par exemple, les hôpitaux publics se procurent de plus en plus de systèmes d'embolisation avancés afin d'améliorer la prise en charge des patients.

- Les améliorations constantes apportées à la conception des dispositifs, telles que les cathéters de plus petit diamètre et les systèmes d'administration perfectionnés, rendent les procédures d'embolisation plus accessibles et plus sûres, favorisant ainsi une adoption plus large.

Retenue/Défi

Coûts élevés et obstacles réglementaires

- Le coût élevé des dispositifs et les exigences réglementaires strictes en matière d'homologation constituent des obstacles importants à l'expansion du marché, notamment dans les régions sensibles aux prix ou émergentes.

- Par exemple, les procédures d'approbation complexes de la FDA, de l'EMA et d'autres autorités régionales peuvent retarder la mise sur le marché de nouveaux dispositifs emboliques, affectant ainsi leur disponibilité.

- La nécessité d'une formation spécialisée et d'une expertise procédurale pour une utilisation sûre et efficace limite également l'adoption de ces systèmes dans les petits hôpitaux ou cliniques. Par exemple, les radiologues interventionnels doivent suivre une formation approfondie pour manipuler en toute sécurité les systèmes avancés à bobine et sans bobine.

- De plus, les complications procédurales potentielles, notamment la perforation vasculaire ou l'embolisation non ciblée, peuvent inciter les cliniciens à la prudence, ce qui nécessite une surveillance post-commercialisation rigoureuse et une validation clinique.

- Le dépassement de ces défis grâce au développement rentable des dispositifs, à la simplification des procédures réglementaires et à l'amélioration de la formation des cliniciens sera essentiel à la croissance durable du marché.

- Les incertitudes liées au remboursement et la disparité des couvertures d'assurance selon les régions peuvent freiner l'adoption de cette technique, notamment sur les marchés émergents. Par exemple, les retards dans l'approbation des remboursements pour les procédures d'embolisation peuvent avoir un impact sur les décisions d'approvisionnement des hôpitaux.

- Le manque de sensibilisation des professionnels de santé et des patients aux avantages des procédures d'embolisation mini-invasives pourrait freiner leur diffusion sur le marché. Par exemple, certains hôpitaux privilégient encore la chirurgie conventionnelle par habitude, malgré les avantages de l'embolisation.

Portée du marché de l'embolisation et de l'occlusion transcathéter

Le marché est segmenté en fonction du type et de l'application.

- Par type

Le marché de l'embolisation et de l'occlusion transcathéter est segmenté, selon le type de dispositif, en dispositifs à spirale et dispositifs sans spirale. Le segment des spirales a dominé le marché en 2025, représentant la plus grande part de revenus (44,9 %), grâce à son efficacité prouvée, sa précision et sa compatibilité avec de nombreuses applications cliniques. Les dispositifs à spirale sont largement plébiscités par les radiologues interventionnels pour leur profil de sécurité établi et leur capacité à obtenir une occlusion vasculaire contrôlée. Ce segment bénéficie également d'études cliniques approfondies et d'une utilisation de longue date dans le traitement des anévrismes, des MAV et des lésions vasculaires périphériques. De plus, les spirales sont souvent utilisées en association avec des systèmes de navigation assistée par imagerie, ce qui améliore la précision de la procédure et les résultats pour le patient. La disponibilité de spirales détachables et de microspirales permet aux cliniciens de personnaliser le traitement en fonction de la taille du vaisseau et de la complexité de la lésion. La grande fiabilité, l'occlusion prévisible et le solide support après-vente assuré par les principaux fabricants renforcent la position dominante des dispositifs à spirale sur le marché.

Le segment des dispositifs sans spirale devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande croissante d'agents emboliques alternatifs tels que les emboliques liquides, les particules et les bouchons. Les dispositifs sans spirale offrent des avantages dans les régions anatomiques complexes où le déploiement de spirales peut s'avérer difficile, comme les vaisseaux tortueux ou les artères de petit diamètre. Ils sont également de plus en plus utilisés en oncologie pour l'embolisation ciblée des tumeurs et en urologie pour les interventions nécessitant une occlusion précise des vaisseaux pathologiques. Le développement croissant de matériaux emboliques sans spirale biodégradables et à élution médicamenteuse accélère encore leur adoption. Les dispositifs sans spirale permettent des interventions plus rapides et une plus grande polyvalence pour de nombreuses applications cliniques. Leur utilisation croissante sur les marchés émergents, où les infrastructures de radiologie interventionnelle se développent, contribue à un potentiel de croissance plus élevé. L'innovation continue et l'intégration aux plateformes d'imagerie mini-invasives renforcent l'attrait clinique des dispositifs sans spirale.

- Sur demande

En fonction de l'application, le marché est segmenté en maladies vasculaires périphériques, oncologie, neurologie et urologie. Le segment de l'oncologie dominait le marché en 2025, représentant 40 % des revenus, grâce à l'utilisation croissante de l'embolisation transcatheter pour la prise en charge des tumeurs. L'embolisation est largement utilisée pour limiter l'apport sanguin au foie, aux reins et à d'autres tumeurs solides, améliorant ainsi le pronostic des patients et complétant la chimiothérapie ou la radiothérapie. Ce segment bénéficie de la prévalence croissante du cancer à l'échelle mondiale et de l'adoption grandissante des procédures mini-invasives comme alternatives à la résection chirurgicale. Les techniques d'embolisation guidées par imagerie permettent une administration précise des agents emboliques directement au niveau de la tumeur, minimisant ainsi les dommages aux tissus sains environnants. Les applications en oncologie impliquent souvent des interventions répétées, générant une demande constante en dispositifs emboliques. La disponibilité de matériaux emboliques spécialisés, tels que les microbilles imprégnées de médicaments, améliore l'efficacité et renforce la position de leader de l'oncologie sur le marché.

Le segment des maladies vasculaires périphériques devrait connaître la croissance la plus rapide entre 2026 et 2033, alimentée par la prévalence croissante des anévrismes, des MAV et autres troubles vasculaires. L'embolisation est de plus en plus privilégiée par rapport à la chirurgie ouverte pour les interventions périphériques en raison de risques procéduraux moindres, de durées d'hospitalisation plus courtes et d'une récupération plus rapide. La sensibilisation croissante des médecins et des patients aux avantages des traitements mini-invasifs favorise leur adoption dans les pays développés comme dans les pays émergents. Ce segment bénéficie d'innovations constantes dans les technologies de cathéters et d'administration permettant d'accéder aux vaisseaux petits et tortueux. Le développement des infrastructures de santé et l'augmentation des investissements dans les services de radiologie interventionnelle contribuent également à cette croissance. Les systèmes emboliques sans spirales et hybrides, adaptés aux applications périphériques, gagnent également du terrain, renforçant ainsi l'expansion rapide de ce segment.

Analyse régionale du marché de l'embolisation et de l'occlusion transcathéter

- L'Amérique du Nord a dominé le marché de l'embolisation et de l'occlusion transcathéter avec la plus grande part de revenus (38,2 %) en 2025. Cette domination se caractérise par une adoption précoce des procédures interventionnelles avancées, des dépenses de santé élevées et une forte présence d'acteurs clés du secteur. Aux États-Unis, l'utilisation de ces dispositifs a connu une croissance substantielle, portée par les innovations dans les technologies d'occlusion par coils et sans coils.

- Les médecins et les hôpitaux de la région apprécient grandement la précision, la sécurité et l'efficacité des dispositifs d'embolisation, ainsi que leur intégration parfaite aux systèmes d'imagerie et de navigation avancés tels que la fluoroscopie et les plateformes guidées par tomodensitométrie.

- Cette adoption généralisée est également favorisée par une infrastructure de soins de santé avancée, des dépenses de santé élevées et une forte présence d'acteurs clés du marché, faisant des dispositifs d'embolisation la solution privilégiée pour le traitement des affections vasculaires périphériques, oncologiques, neurologiques et urologiques.

Aperçu du marché américain de l'embolisation et de l'occlusion transcathéter

Le marché américain de l'embolisation et de l'occlusion transcathéter a représenté 81 % des revenus en Amérique du Nord en 2025, porté par l'adoption rapide des procédures mini-invasives et des technologies de radiologie interventionnelle de pointe. Les hôpitaux et les centres ambulatoires privilégient de plus en plus les techniques d'embolisation plus sûres, précises et guidées par l'image pour le traitement des maladies vasculaires, des tumeurs et des anévrismes. La préférence croissante pour des alternatives moins invasives à la chirurgie ouverte, associée à une forte sensibilisation des médecins et à une formation avancée, stimule davantage le marché. Par ailleurs, l'intégration continue des dispositifs d'embolisation, avec ou sans spirale, aux systèmes d'imagerie et de navigation contribue significativement à son expansion. Enfin, les dépenses de santé élevées et la présence de grands fabricants mondiaux soutiennent également cette croissance.

Aperçu du marché européen de l'embolisation et de l'occlusion transcathéter

Le marché européen de l'embolisation et de l'occlusion transcathéter devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement sous l'effet de normes de santé rigoureuses et d'une demande croissante pour des traitements mini-invasifs. La prévalence croissante des maladies vasculaires et des cancers, conjuguée à une infrastructure de santé performante, favorise l'adoption de ces techniques. Les hôpitaux européens intègrent les procédures d'embolisation dans leurs services de soins tertiaires et leurs centres d'oncologie spécialisés. Par ailleurs, la prise de conscience croissante des médecins quant à l'amélioration des résultats cliniques et à la réduction de la durée d'hospitalisation renforce l'utilisation de ces dispositifs. Le marché bénéficie également de progrès dans le domaine des matériaux emboliques biodégradables et à élution médicamenteuse, ce qui contribue à stimuler davantage leur adoption.

Aperçu du marché britannique de l'embolisation et de l'occlusion par voie transcathéter

Le marché britannique de l'embolisation et de l'occlusion transcathéter devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par l'adoption croissante des procédures mini-invasives et des systèmes de radiologie interventionnelle de pointe. Les préoccupations grandissantes concernant la sécurité des patients, les risques liés aux procédures et les délais de convalescence incitent les hôpitaux à privilégier les techniques d'embolisation à la chirurgie traditionnelle. Par ailleurs, la solidité du système de santé britannique, l'accent mis sur les technologies médicales innovantes et la disponibilité de radiologues interventionnels qualifiés devraient continuer à stimuler la croissance du marché. La meilleure connaissance de l'efficacité des dispositifs à spirale et sans spirale en oncologie, en neurologie et en interventions vasculaires périphériques contribue également à cette expansion.

Aperçu du marché allemand de l'embolisation et de l'occlusion transcathéter

Le marché allemand de l'embolisation et de l'occlusion par voie transcathéter devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par des infrastructures de santé de pointe et un accent mis sur l'innovation technologique. La sensibilisation croissante aux traitements mini-invasifs, conjuguée à la prévalence accrue des maladies vasculaires et oncologiques, favorise l'adoption des dispositifs d'embolisation dans les hôpitaux et les centres spécialisés. L'intégration aux systèmes d'imagerie assistée par ordinateur garantit la précision des procédures et renforce la sécurité, ce qui rend ces dispositifs privilégiés pour les interventions complexes. Le soutien gouvernemental aux technologies de santé de pointe et les politiques de remboursement contribuent également à l'essor du marché. Par ailleurs, l'importance accordée par l'Allemagne à la recherche et à la validation clinique favorise le développement et l'adoption des dispositifs emboliques de nouvelle génération.

Aperçu du marché de l'embolisation et de l'occlusion transcathéter en Asie-Pacifique

Le marché de l'embolisation et de l'occlusion transcathéter en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (24 %) entre 2026 et 2033, portée par la prévalence croissante des maladies vasculaires, des cancers et des anévrismes dans des pays comme la Chine, le Japon et l'Inde. Le développement des infrastructures de santé, la sensibilisation accrue aux procédures mini-invasives et les investissements dans les services de radiologie interventionnelle stimulent l'adoption de ces techniques. La croissance démographique de la région, conjuguée aux initiatives gouvernementales favorisant l'accès à des soins de santé de pointe et aux dispositifs médicaux, soutient également la croissance du marché. Par ailleurs, l'émergence de fabricants locaux et les partenariats avec des acteurs internationaux améliorent l'accessibilité financière et la disponibilité des dispositifs, accélérant ainsi leur adoption dans les hôpitaux et les cliniques.

Aperçu du marché japonais de l'embolisation et de l'occlusion transcathéter

Le marché japonais de l'embolisation et de l'occlusion par cathéter connaît une forte croissance grâce à un système de santé technologiquement avancé et à un intérêt croissant pour les interventions mini-invasives. La forte sensibilisation à la sécurité des procédures, à la précision des interventions et à l'accélération du rétablissement des patients favorise l'adoption des dispositifs emboliques en oncologie, en neurologie et dans le domaine vasculaire périphérique. L'intégration avec les systèmes d'imagerie et les dispositifs de nouvelle génération, avec ou sans spirale, contribue également à cette expansion. Le vieillissement de la population japonaise et la demande croissante d'interventions ambulatoires stimulent également la croissance du marché. Les hôpitaux investissent de plus en plus dans des cathéters de pointe, des micro-spires et des agents emboliques liquides afin d'améliorer les résultats des traitements.

Aperçu du marché indien de l'embolisation et de l'occlusion transcathéter

Le marché indien de l'embolisation et de l'occlusion transcathéter a généré la plus grande part de revenus en Asie-Pacifique en 2025, grâce au développement des infrastructures de santé du pays, à la prévalence croissante des maladies vasculaires et à l'adoption grandissante des procédures mini-invasives. L'Inde s'impose comme un pôle majeur de la radiologie interventionnelle, les hôpitaux et les centres spécialisés investissant dans les systèmes d'embolisation à spirales et sans spirales. Les initiatives gouvernementales favorisant les services de santé de pointe et l'accès aux dispositifs médicaux soutiennent cette croissance. La disponibilité de dispositifs à un coût abordable et les collaborations avec les fabricants internationaux contribuent également à son adoption. La sensibilisation accrue des médecins et des patients aux avantages de l'embolisation par rapport à la chirurgie ouverte stimule l'expansion du marché dans les zones urbaines et périurbaines.

Part de marché de l'embolisation et de l'occlusion transcathéter

Le secteur de l'embolisation et de l'occlusion par voie transcathéter est principalement dominé par des entreprises bien établies, notamment :

- Medtronic (Irlande)

- Boston Scientific Corporation (États-Unis)

- Terumo Corporation (Japon)

- Cook (États-Unis)

- Merit Medical Systems, Inc. (États-Unis)

- Penumbra, Inc. (États-Unis)

- WL Gore & Associates, Inc. (États-Unis)

- B. Braun SE (Allemagne)

- Stryker (États-Unis)

- Services Johnson & Johnson, Inc. (États-Unis)

- BD (États-Unis)

- AngioDynamics, Inc. (États-Unis)

- Balt Extrusion SAS (France)

- Société scientifique MicroPort (Chine)

- Shape Memory Medical, Inc. (États-Unis)

- Acandis GmbH (Allemagne)

- phenox GmbH (Allemagne)

- Lepu Medical Technology Co., Ltd. (Chine)

- Sirtex Medical Limited (Australie)

- INVAMED (Turquie)

Quels sont les développements récents sur le marché mondial de l'embolisation et de l'occlusion transcathéter ?

- En novembre 2025, Embolization, Inc. a annoncé la première intervention clinique utilisant le système de coils NED à base de polymère. L'intervention a permis de traiter un patient souffrant de congestion veineuse pelvienne, marquant ainsi la première utilisation concrète d'un coil embolique non métallique en embolisation périphérique.

- En juin 2025, Embolization, Inc. a reçu l'autorisation 510(k) de la Food and Drug Administration (FDA) américaine pour son nouveau dispositif vasculaire non métallique Nitinol Enhanced Device (NED) conçu pour l'embolisation artérielle et veineuse dans la vascularisation périphérique, offrant une occlusion améliorée et des artefacts d'imagerie réduits par rapport aux bobines métalliques traditionnelles.

- En novembre 2024, Arsenal Medical a lancé l'essai clinique de première administration chez l'homme (FIH) EMBO-02 afin d'étudier NeoCast pour le traitement de l'hématome sous-dural chronique (HSDC) par embolisation de l'artère méningée moyenne (EAM), ce qui témoigne de l'élargissement des applications de l'embolisation liquide au-delà de l'oncologie, vers les pathologies neurologiques.

- En juillet 2024, Arsenal Medical a annoncé que son agent embolique liquide de nouvelle génération, NeoCast, avait atteint les critères d'évaluation principaux de sécurité et de faisabilité lors de l'essai EMBO-01, première administration chez l'homme. Cet agent a permis une pénétration distale profonde et une occlusion vasculaire contrôlée et prévisible des tumeurs cérébrales hypervasculaires.

- En juillet 2023, le premier patient a été traité avec succès à l'aide de NeoCast en milieu clinique, marquant la première utilisation humaine de ce biomatériau embolique sans solvant et non adhésif pour les affections neurovasculaires et démontrant la faisabilité des emboliques liquides de nouvelle génération pour l'embolisation tumorale.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.