Global Tax Management Market

Taille du marché en milliards USD

TCAC :

%

USD

24.55 Billion

USD

57.40 Billion

2025

2033

USD

24.55 Billion

USD

57.40 Billion

2025

2033

| 2026 –2033 | |

| USD 24.55 Billion | |

| USD 57.40 Billion | |

| % | |

|

Segmentation du marché mondial de la gestion fiscale, par composant (logiciels et services), type de taxe (impôts indirects et directs), mode de déploiement (cloud et sur site), taille de l'entreprise (PME et grandes entreprises), secteur vertical (banque, services financiers et assurances, technologies de l'information et télécommunications, industrie manufacturière, énergie et services publics, commerce de détail, santé et sciences de la vie, médias et divertissement, et autres) - Tendances et prévisions du secteur jusqu'en 2033

Taille du marché de la gestion fiscale

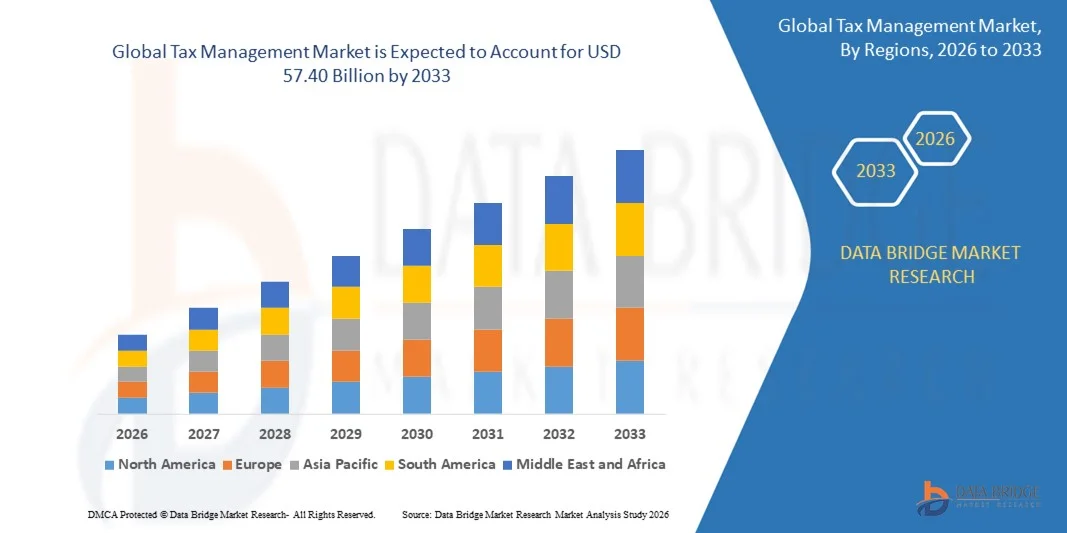

- Le marché mondial de la gestion fiscale était évalué à 24,55 milliards de dollars en 2025 et devrait atteindre 57,40 milliards de dollars d'ici 2033 , avec un TCAC de 11,20 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante de solutions fiscales automatisées et de plateformes logicielles avancées, qui permettent aux entreprises de rationaliser la conformité, d'améliorer la précision et de réduire l'intervention manuelle dans les processus fiscaux directs et indirects.

- De plus, la demande croissante des entreprises en matière de reporting en temps réel, d'accessibilité via le cloud et d'analyses prédictives basées sur l'IA fait des solutions de gestion fiscale des outils essentiels à l'efficacité financière et opérationnelle. La convergence de ces facteurs accélère l'adoption des plateformes de gestion fiscale, stimulant ainsi significativement la croissance du marché.

Analyse du marché de la gestion fiscale

- Les solutions de gestion fiscale comprennent des logiciels et des services conçus pour automatiser, gérer et optimiser les processus fiscaux directs et indirects. Ces plateformes facilitent la conformité, la déclaration, le dépôt des déclarations et la planification fiscale stratégique, en s'intégrant aux systèmes de planification des ressources de l'entreprise (ERP) et aux plateformes financières afin d'améliorer l'efficacité au sein des organisations.

- La demande croissante de solutions de gestion fiscale est principalement alimentée par la complexification des réglementations, l'intensification des opérations commerciales transfrontalières et le besoin accru de déclarations fiscales précises et en temps réel. Les entreprises recherchent également des solutions basées sur l'IA et le cloud pour réduire les erreurs, garantir la conformité et obtenir des informations exploitables pour leur planification financière stratégique.

- L'Amérique du Nord a dominé le marché de la gestion fiscale avec une part de 35,2 % en 2025, grâce à l'adoption généralisée des solutions automatisées de conformité fiscale et des logiciels financiers basés sur le cloud.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché de la gestion fiscale au cours de la période de prévision, en raison d'une croissance économique rapide, de l'urbanisation et de l'adoption croissante de solutions fiscales basées sur le cloud dans des pays comme la Chine, l'Inde et le Japon.

- Le segment des logiciels a dominé le marché avec une part de 68,5 % en 2025, grâce à l'adoption croissante d'outils automatisés de conformité fiscale et au besoin de traitement des données en temps réel. Les organisations s'appuient de plus en plus sur les logiciels de gestion fiscale pour réduire les erreurs humaines, garantir la conformité réglementaire et rationaliser les processus de déclaration.

Portée du rapport et segmentation du marché de la gestion fiscale

|

Attributs |

Gestion fiscale : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur le marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché élaboré par l'équipe de Data Bridge Market Research comprend une analyse approfondie d'experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse PESTEL. |

Tendances du marché de la gestion fiscale

Adoption croissante des solutions fiscales basées sur le cloud et l'IA

- L'adoption croissante des plateformes cloud et des solutions d'intelligence artificielle constitue une tendance majeure du marché de la gestion fiscale. Cette évolution est motivée par le besoin accru de conformité en temps réel, de rapports précis et d'efficacité opérationnelle au sein des entreprises. Ces plateformes permettent aux organisations d'automatiser les processus fiscaux directs et indirects, d'optimiser la planification fiscale et de réduire les erreurs, ce qui les place au cœur des pratiques modernes de gestion financière.

- Par exemple, Intuit (États-Unis) a intégré des algorithmes d'apprentissage automatique avancés à son logiciel fiscal afin de fournir des analyses prédictives pour une planification fiscale proactive. De même, Avalara (États-Unis) tire parti de l'automatisation du cloud pour simplifier la conformité à la taxe de vente pour les entreprises de toutes tailles. Ces solutions améliorent l'efficacité et la précision, permettant aux entreprises de se concentrer sur la prise de décisions stratégiques plutôt que sur les tâches manuelles de conformité.

- Le déploiement croissant d'analyses basées sur l'IA dans les plateformes fiscales permet aux organisations de prévoir leurs obligations, d'identifier les opportunités d'optimisation fiscale et de garantir leur conformité dans plusieurs juridictions. Cette tendance est particulièrement visible chez les multinationales qui recherchent des solutions évolutives et adaptables pour gérer leurs obligations fiscales transfrontalières.

- La digitalisation croissante et la transition vers des plateformes natives du cloud favorisent l'adoption de solutions de gestion fiscale SaaS, qui offrent un accès à distance, une intégration aux systèmes ERP et des mises à jour automatiques pour refléter l'évolution de la réglementation. Ces facteurs accélèrent l'adoption de plateformes fiscales complètes, tant dans les PME que dans les grandes entreprises.

- Les entreprises intègrent également des solutions de gestion fiscale à des écosystèmes financiers plus vastes, permettant une synchronisation en temps réel des données comptables, de reporting et de conformité. Il en résulte une expérience utilisateur optimale pour les équipes financières, une prise de décision plus rapide et une réduction des risques d'erreurs et de pénalités.

- Le marché connaît une demande accrue de la part de secteurs tels que la banque, la finance et l'assurance (BFSI), les technologies de l'information (IT), la distribution et l'industrie manufacturière, où la surveillance réglementaire et les opérations multijuridictionnelles exigent des systèmes de gestion fiscale robustes. La convergence du cloud, de l'intelligence artificielle (IA) et de l'automatisation fait de ces solutions des outils essentiels à la résilience opérationnelle et à la croissance stratégique.

Dynamique du marché de la gestion fiscale

Conducteur

Exigences et complexité croissantes en matière de conformité réglementaire

- La complexité croissante des réglementations fiscales directes et indirectes à travers le monde alimente la demande de solutions automatisées de gestion fiscale garantissant la conformité tout en réduisant les interventions manuelles et les risques d'erreurs. Les entreprises sont confrontées à des règles en constante évolution concernant la TVA, la TPS, l'impôt sur les sociétés et les déclarations transfrontalières, ce qui exige des plateformes fiables pour assurer l'exactitude de leurs déclarations.

- Par exemple, H&R Block (États-Unis) a lancé une application mobile destinée aux petites entreprises afin de simplifier leur conformité aux réglementations fiscales fédérales et étatiques, répondant ainsi au besoin croissant d'outils de reporting accessibles et précis. De même, Deloitte (Royaume-Uni) a étendu ses services de conseil fiscal en Asie pour aider ses clients multinationaux à s'orienter dans la complexité des législations fiscales locales.

- L'importance croissante accordée à la préparation aux audits et aux déclarations réglementaires incite les organisations à adopter des solutions logicielles et des services offrant une surveillance en temps réel, la détection des erreurs et des fonctionnalités de déclaration automatisées. Ces solutions sont de plus en plus intégrées aux systèmes ERP et comptables afin de centraliser la gestion des données fiscales.

- Les entreprises tirent également parti de l'IA et des fonctionnalités analytiques des logiciels fiscaux pour gérer proactivement leurs obligations fiscales et se conformer à la réglementation en constante évolution. Cela réduit les risques financiers et favorise des décisions stratégiques éclairées.

- La combinaison de la pression réglementaire, des sanctions en cas de non-conformité et de la responsabilisation accrue des entreprises conforte la place des solutions fiscales automatisées comme investissements essentiels pour les PME et les grandes entreprises, renforçant ainsi la croissance soutenue du marché.

Retenue/Défi

Intégration avec les systèmes financiers et ERP existants

- Le marché de la gestion fiscale est confronté à des défis liés à la difficulté d'intégrer les solutions modernes basées sur le cloud et l'IA aux systèmes financiers et ERP existants. De nombreuses organisations s'appuient encore sur des systèmes traditionnels sur site, ce qui engendre des problèmes de compatibilité et complique la migration des données.

- Par exemple, SAP (Allemagne) et Vertex Corporate (États-Unis) rencontrent souvent des difficultés lors du déploiement de solutions fiscales avancées dans des entreprises disposant de plusieurs systèmes existants, ce qui exige une personnalisation importante et un temps de mise en œuvre conséquent. Ces défis d'intégration accroissent la complexité des projets, les coûts de déploiement et les perturbations opérationnelles.

- Les systèmes existants peuvent manquer d'interfaces standardisées, ce qui rend difficile l'automatisation complète des calculs fiscaux, des déclarations et des processus de conformité. Les organisations doivent investir dans des intergiciels ou des connecteurs personnalisés pour combler ces lacunes, ce qui peut ralentir l'adoption.

- La dépendance à l'égard d'infrastructures informatiques obsolètes peut également restreindre l'évolutivité, limiter l'accès aux fonctionnalités avancées d'IA et entraver les capacités de reporting en temps réel. Ces contraintes peuvent réduire les gains d'efficacité globaux attendus des solutions modernes de gestion fiscale.

- Globalement, les difficultés d'intégration avec les systèmes financiers et ERP existants demeurent un frein majeur, obligeant les fournisseurs et les organisations à planifier soigneusement leurs stratégies de mise en œuvre afin d'obtenir une fonctionnalité complète tout en assurant la continuité des opérations.

Étendue du marché de la gestion fiscale

Le marché est segmenté en fonction du composant, du type de taxe, du mode de déploiement, de la taille de l'organisation et du secteur vertical.

- Par composant

Le marché de la gestion fiscale se segmente, selon ses composants, en logiciels et services. En 2025, le segment des logiciels représentait la plus grande part de marché (68,5 %), portée par l'adoption croissante d'outils automatisés de conformité fiscale et le besoin de traitement des données en temps réel. Les entreprises s'appuient de plus en plus sur les logiciels de gestion fiscale pour réduire les erreurs humaines, garantir la conformité réglementaire et rationaliser leurs processus de déclaration. La disponibilité de fonctionnalités avancées, telles que l'analyse basée sur l'IA, la tenue de la piste d'audit et l'intégration aux systèmes de planification des ressources de l'entreprise (ERP), renforce encore la demande de solutions logicielles. Les logiciels fiscaux offrent également aux entreprises en pleine croissance la possibilité d'évoluer et de s'adapter efficacement à l'évolution de la réglementation fiscale.

Le segment des services devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande croissante de conseils d'experts, d'assistance fiscale et d'externalisation des processus fiscaux complexes. Par exemple, des cabinets comme Deloitte et PwC proposent des services spécialisés de gestion fiscale qui accompagnent les multinationales dans leurs démarches liées à la réglementation fiscale internationale. Ces services sont particulièrement appréciés des PME et des grandes entreprises qui recherchent une gestion optimisée des risques, le respect des réglementations et une planification fiscale stratégique. Cette croissance est également favorisée par la complexification croissante des systèmes fiscaux directs et indirects dans différents pays, faisant des services professionnels un complément essentiel aux outils logiciels.

- Par type de taxe

Le marché est segmenté, selon le type d'impôt, en impôts indirects et impôts directs. Le segment des impôts indirects détenait la plus grande part de chiffre d'affaires en 2025, grâce à l'adoption croissante de solutions automatisées de gestion de la TVA, de la TPS et des taxes sur les ventes. Les entreprises sont soumises à une pression accrue pour se conformer à une réglementation en constante évolution en matière d'impôts indirects, et l'automatisation contribue à réduire les erreurs, à optimiser les déclarations et à éviter les pénalités. Les solutions d'impôts indirects fournissent également des rapports et des analyses en temps réel, permettant aux entreprises de suivre efficacement leurs obligations fiscales dans plusieurs juridictions. La position dominante de ce segment est renforcée par ses capacités d'intégration avec les systèmes comptables et les progiciels de gestion intégrée (PGI), ce qui améliore l'efficacité opérationnelle et réduit la charge de travail manuelle.

Le segment de la fiscalité directe devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par le renforcement des obligations de conformité en matière d'impôt sur les sociétés et par les solutions de planification fiscale pour les particuliers. À titre d'exemple, Thomson Reuters propose des solutions de fiscalité directe qui aident les entreprises à automatiser leurs calculs, à conserver les pistes d'audit et à se conformer aux réglementations nationales. Les logiciels et services de gestion de la fiscalité directe sont de plus en plus utilisés pour améliorer la précision, réduire les coûts de conformité et faciliter la planification financière stratégique. L'adoption croissante de solutions de fiscalité directe en mode cloud par les grandes entreprises contribue également à accélérer l'expansion du marché.

- Par mode de déploiement

En fonction du mode de déploiement, le marché se segmente en solutions cloud et solutions sur site. Le segment cloud a généré la plus grande part de revenus en 2025, grâce à son évolutivité, son faible investissement initial et sa facilité d'accès à distance. Le déploiement dans le cloud permet aux entreprises de mettre à jour automatiquement la réglementation fiscale, de s'intégrer facilement à leurs systèmes financiers et d'accéder à des analyses en temps réel. L'adoption croissante des modèles SaaS (Software-as-a-Service) et la demande de plateformes collaboratives pour les équipes géographiquement dispersées renforcent encore l'attrait des solutions cloud. Les plateformes cloud permettent également aux entreprises de garantir leur conformité réglementaire avec une gestion minimale de leur infrastructure informatique.

Le segment des solutions sur site devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la préférence des entreprises pour une sécurité des données renforcée et un déploiement personnalisé. Par exemple, SAP propose des solutions de gestion fiscale sur site permettant aux grandes entreprises de garder le contrôle de leurs données financières et fiscales sensibles. Ces solutions sont particulièrement plébiscitées par les secteurs fortement réglementés tels que la banque, l'énergie et la santé, où la conformité et la confidentialité sont essentielles. Cette croissance est également alimentée par le besoin d'une intégration poussée avec les systèmes ERP existants et de fonctionnalités de reporting sur mesure.

- Par taille d'organisation

En fonction de leur taille, le marché se segmente en PME et grandes entreprises. Ces dernières ont généré la plus grande part de revenus en 2025, grâce à leurs structures fiscales complexes, leurs activités internationales et leurs exigences de conformité plus élevées. Les grandes organisations adoptent de plus en plus des solutions avancées de gestion fiscale pour automatiser les déclarations, suivre leurs obligations fiscales transfrontalières et minimiser les risques de contrôles et de sanctions. Cette demande est renforcée par les capacités d'intégration avec les systèmes financiers d'entreprise, permettant une circulation fluide des données et des analyses en temps réel pour une prise de décision éclairée. Les grandes entreprises bénéficient également de services professionnels et de prestations de conseil pour garantir leur conformité réglementaire dans plusieurs juridictions.

Le segment des PME devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'adoption croissante du numérique et le besoin de solutions fiscales économiques. Par exemple, Intuit QuickBooks propose des outils de gestion fiscale dédiés aux PME, simplifiant la conformité aux impôts directs et indirects. Les PME privilégient les solutions cloud et les abonnements pour réduire leurs coûts initiaux tout en garantissant l'exactitude de leurs déclarations et leur conformité réglementaire. Cette croissance est également favorisée par les incitations gouvernementales et la simplification du cadre fiscal, qui soutiennent l'automatisation des processus comptables et de déclaration fiscale des PME.

- Par vertical

Le marché est segmenté par secteur d'activité en services bancaires, financiers et d'assurance (BFSI), technologies de l'information et télécommunications, industrie manufacturière, énergie et services publics, distribution, santé et sciences de la vie, médias et divertissement, et autres. Le secteur BFSI a généré la plus grande part de revenus en 2025, sous l'effet d'une réglementation stricte, de transactions financières complexes et d'exigences de conformité rigoureuses. Les banques, les compagnies d'assurance et les institutions financières s'appuient sur des solutions de gestion fiscale pour automatiser les calculs d'impôts directs et indirects, gérer les audits et générer des rapports en temps réel. La position dominante de ce segment est renforcée par les capacités d'intégration avec les plateformes financières et les systèmes ERP, permettant ainsi d'atténuer les risques et d'améliorer l'efficacité opérationnelle. Les acteurs du secteur BFSI privilégient également les solutions offrant une conformité multijuridictionnelle et des analyses avancées pour la planification et la prévision fiscales.

Le secteur des technologies de l'information et des télécommunications devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par une transformation numérique accélérée et la mondialisation des services. À titre d'exemple, Infosys et Wipro proposent des solutions de gestion fiscale spécialisées, adaptées aux clients des secteurs des technologies de l'information et des télécommunications, pour gérer leurs obligations fiscales indirectes dans plusieurs régions. Le secteur adopte de plus en plus des solutions cloud pour le reporting en temps réel, la conformité transfrontalière et le calcul automatisé des taxes. L'évolution constante de la réglementation, l'expansion des services et la nécessité d'une intégration fluide avec les systèmes d'entreprise accélèrent encore l'adoption des solutions de gestion fiscale dans ce secteur.

Analyse régionale du marché de la gestion fiscale

- L'Amérique du Nord a dominé le marché de la gestion fiscale avec la plus grande part de revenus (35,2 %) en 2025, grâce à l'adoption généralisée des solutions automatisées de conformité fiscale et des logiciels financiers en nuage.

- Les organisations de la région accordent une importance croissante à l'efficacité, à l'exactitude et à la production de rapports en temps réel dans les processus fiscaux directs et indirects.

- L'infrastructure technologiquement avancée de la région, son niveau élevé de compétences numériques et la forte présence de multinationales favorisent l'intégration des solutions de gestion fiscale dans les PME et les grandes entreprises.

Analyse du marché américain de la gestion fiscale

Le marché américain de la gestion fiscale a généré la plus grande part de revenus en Amérique du Nord en 2025, porté par l'adoption croissante des solutions cloud et des logiciels fiscaux automatisés. Les entreprises s'attachent de plus en plus à réduire leurs coûts de conformité, à garantir l'exactitude de leurs déclarations et à gérer efficacement leurs obligations fiscales fédérales et étatiques. La demande croissante d'intégration avec les systèmes ERP et financiers, ainsi que la compatibilité avec les plateformes mobiles et web, accélèrent cette adoption. Par ailleurs, les organisations américaines exploitent l'analyse avancée des données, l'intelligence artificielle et l'apprentissage automatique pour anticiper leurs obligations fiscales, optimiser leur planification et faciliter la prise de décision.

Analyse du marché européen de la gestion fiscale

Le marché européen de la gestion fiscale devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, sous l'effet de réglementations fiscales strictes, d'exigences de conformité transfrontalières et de l'obligation de déclaration numérique. Les entreprises de toute la région adoptent des solutions automatisées pour gérer efficacement la TVA, la TPS et l'impôt sur les sociétés. La croissance du marché est également soutenue par la demande croissante de plateformes cloud et de services intégrés, tant de la part des PME que des grandes entreprises. Les organisations européennes sont également motivées par l'optimisation des coûts et la réduction des risques, les solutions de gestion fiscale offrant un suivi en temps réel, des rapports et une conformité réglementaire.

Analyse du marché britannique de la gestion fiscale

Le marché britannique de la gestion fiscale devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par la digitalisation, l'automatisation et la conformité aux réglementations du HMRC (administration fiscale britannique). Les entreprises ont de plus en plus recours aux solutions de gestion fiscale pour la déclaration des impôts directs et indirects, la préparation aux audits et la planification fiscale stratégique. La vigueur du secteur des services financiers britannique, l'adoption généralisée des logiciels cloud et un environnement réglementaire favorable favorisent le développement des solutions fiscales automatisées. Par ailleurs, le besoin croissant d'efficacité, de précision et d'intégration aux systèmes financiers d'entreprise devrait stimuler davantage la croissance du marché.

Analyse du marché allemand de la gestion fiscale

Le marché allemand de la gestion fiscale devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par la complexité de la réglementation fiscale, les exigences élevées en matière de conformité des entreprises et la digitalisation croissante. Les entreprises allemandes adoptent de plus en plus de logiciels et de services de gestion fiscale afin de garantir des calculs précis des impôts directs et indirects et des déclarations en temps voulu. L'accent mis par le pays sur l'innovation technologique, l'efficacité et l'intégration aux systèmes ERP soutient la demande de solutions automatisées. Par ailleurs, les organisations allemandes privilégient le développement durable et la conformité, ce qui favorise l'adoption de plateformes de gestion fiscale avancées.

Analyse du marché de la gestion fiscale en Asie-Pacifique

Le marché de la gestion fiscale en Asie-Pacifique devrait connaître la plus forte croissance annuelle composée (TCAC) entre 2026 et 2033, portée par une croissance économique rapide, l'urbanisation et l'adoption croissante de solutions fiscales en nuage dans des pays comme la Chine, l'Inde et le Japon. Les entreprises de la région recherchent des plateformes efficaces, évolutives et automatisées pour gérer la conformité fiscale directe et indirecte dans de multiples juridictions. Les initiatives gouvernementales favorisant la numérisation, conjuguées à l'essor des PME et des grandes multinationales, stimulent la demande. Par ailleurs, l'émergence d'éditeurs de logiciels locaux proposant des solutions fiscales intégrées et abordables contribue également à l'expansion du marché.

Analyse du marché japonais de la gestion fiscale

Le marché japonais de la gestion fiscale est en plein essor, porté par l'automatisation croissante des fonctions financières des entreprises et la demande grandissante de déclarations fiscales précises et efficaces. Les entreprises japonaises adoptent des solutions logicielles et de services pour se conformer à la réglementation fiscale nationale et optimiser leurs processus de fiscalité directe et indirecte. L'intégration avec les plateformes ERP et cloud, conjuguée à l'essor des initiatives de transformation numérique, favorise encore davantage cette adoption. Le marché est également soutenu par l'accent mis sur la réduction des risques, la préparation aux audits et l'analyse fiscale en temps réel, tant pour les PME que pour les grandes entreprises.

Analyse du marché chinois de la gestion fiscale

Le marché chinois de la gestion fiscale a représenté la plus grande part de revenus de la région Asie-Pacifique en 2025, grâce à une croissance économique rapide, à l'adoption du numérique et à des exigences strictes en matière de conformité fiscale. Les entreprises chinoises s'appuient de plus en plus sur des logiciels fiscaux automatisés et des services de conseil pour gérer efficacement leurs impôts directs et indirects. La dynamique de transformation numérique, l'adoption du cloud et l'intégration aux systèmes financiers d'entreprise stimulent la demande du marché. Les fournisseurs de solutions locaux proposent des plateformes économiques et évolutives, permettant aux entreprises des secteurs de la production, des technologies de l'information, du commerce de détail et des services financiers de garantir des déclarations fiscales précises, ponctuelles et conformes.

Part de marché de la gestion fiscale

Le secteur de la gestion fiscale est principalement dominé par des entreprises bien établies, notamment :

- Avalara, Inc. (États-Unis)

- ADP, Inc. (États-Unis)

- Wolters Kluwer NV (Pays-Bas)

- Thomson Reuters (Canada)

- Intuit Inc. (États-Unis)

- H&R Block, Inc. (États-Unis)

- SAP (Allemagne)

- Blucora, Inc. (États-Unis)

- Sovos Compliance, LLC. (États-Unis)

- Vertex Corporate (États-Unis)

- Shoeboxed, Inc. (États-Unis)

- Sailotech (Inde)

- Logiciel SAXTAX (États-Unis)

- Paychex Inc. (États-Unis)

- CrowdReason, LLC. (États-Unis)

- Defmacro Software Private Limited (Inde)

- OUTRIGHT MARKETING PRIVATE LIMITED (Inde)

- DAVO Technologies (États-Unis)

- Xero Limited (Nouvelle-Zélande)

- TaxSlayer LLC (États-Unis)

- Taxback International (Irlande)

- TaxCloud (États-Unis)

- Drake Enterprises (États-Unis)

- Canopy Tax, Inc. (Canada)

- TaxJar (États-Unis)

Dernières évolutions du marché mondial de la gestion fiscale

- En octobre 2025, Vertex (États-Unis) a finalisé un investissement stratégique dans Kintsugi, une startup spécialisée dans l'intelligence artificielle, afin de développer des solutions automatisées de conformité à la TVA adaptées aux PME. Cet investissement stratégique renforce le portefeuille de technologies fiscales de Vertex en tirant parti de l'IA pour améliorer la précision de l'automatisation et faciliter l'évolution des processus de conformité. Cette initiative permet aux PME de gérer plus efficacement leurs déclarations fiscales complexes, réduit les interventions manuelles et positionne Vertex comme un fournisseur de premier plan de solutions fiscales intelligentes.

- En août 2025, Tax Star (Émirats arabes unis) a annoncé un partenariat stratégique avec Wafeq, une société de logiciels comptables basée aux Émirats arabes unis, afin de simplifier la conformité fiscale des entreprises de la région. Cette collaboration enrichit l'écosystème de solutions de Tax Star et favorise l'adoption d'outils de conformité fiscale natifs du cloud et basés sur l'IA par les PME. Ce partenariat soutient la transformation numérique des processus fiscaux dans les marchés émergents, améliorant ainsi l'efficacité opérationnelle et la précision de la conformité.

- En septembre 2025, H&R Block (États-Unis) a lancé une nouvelle application mobile conçue pour simplifier la déclaration fiscale des petites entreprises, améliorant ainsi l'accessibilité et l'engagement numériques. Cette initiative permet aux dirigeants de petites entreprises de gérer plus efficacement leurs obligations fiscales, réduit les erreurs de déclaration et renforce la présence de H&R Block sur le marché, tout en fidélisant une clientèle essentielle.

- En août 2025, Intuit (États-Unis) a annoncé un partenariat avec une entreprise leader en intelligence artificielle afin d'intégrer des algorithmes d'apprentissage automatique avancés à son logiciel fiscal, dans le but d'améliorer ses capacités d'analyse prédictive. Cette intégration permet aux utilisateurs d'optimiser proactivement leurs stratégies fiscales, renforce la position concurrentielle d'Intuit et accélère l'adoption de solutions de gestion fiscale basées sur l'IA sur le marché américain.

- En juillet 2025, Deloitte (GB) a étendu ses services fiscaux internationaux en acquérant un cabinet de conseil fiscal régional en Asie, renforçant ainsi sa présence géographique et diversifiant son offre de services. Cette acquisition permet à Deloitte d'intégrer une expertise locale, de mieux appréhender la complexité des réglementations fiscales des marchés émergents et de consolider sa position concurrentielle sur le marché mondial de la gestion fiscale.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.