Global Systemic Light Chain Al Amyloidosis Market

Taille du marché en milliards USD

TCAC :

%

USD

2.59 Billion

USD

3.68 Billion

2025

2033

USD

2.59 Billion

USD

3.68 Billion

2025

2033

| 2026 –2033 | |

| USD 2.59 Billion | |

| USD 3.68 Billion | |

| % | |

|

Segmentation du marché mondial de l'amylose systémique à chaînes légères (AL) par traitement (corticostéroïdes, inhibiteurs du protéasome, chimiothérapie cytotoxique, médicaments immunomodulateurs, autogreffe de cellules souches hématopoïétiques, melphalan adapté au risque et autres), diagnostic (analyses sanguines, IRMéchographie , biopsie et autres), posologie ( comprimés , injections et autres), voie d'administration (orale, injectable et autres), utilisateurs finaux (cliniques, hôpitaux et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché de l'amylose systémique à chaînes légères (AL)

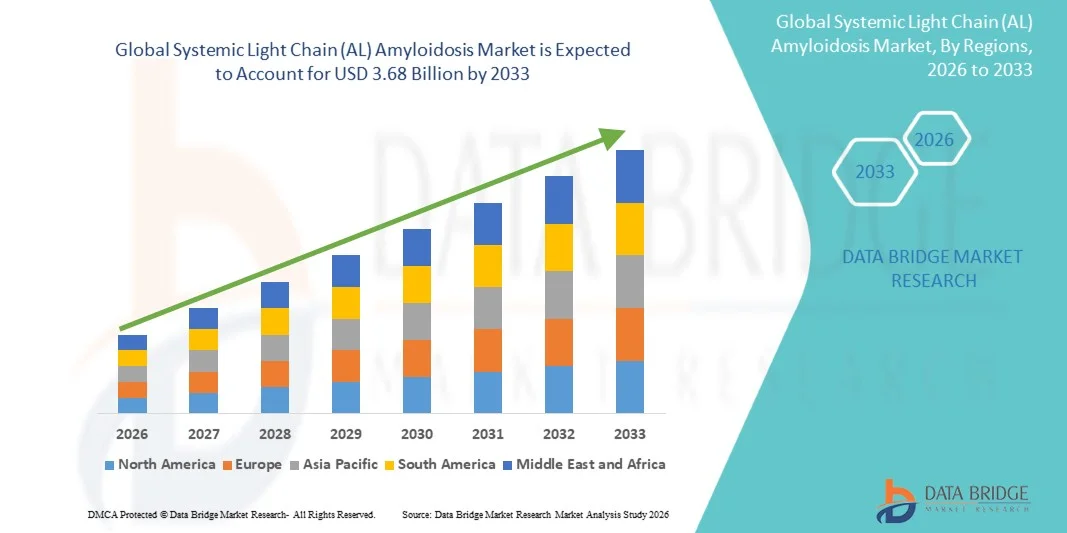

- Le marché mondial de l'amylose systémique à chaînes légères (AL) était évalué à 2,59 milliards de dollars américains en 2025 et devrait atteindre 3,68 milliards de dollars américains d'ici 2033 , avec un TCAC de 4,50 % au cours de la période de prévision.

- La croissance du marché de l'amylose systémique à chaînes légères (AL) est principalement alimentée par une sensibilisation accrue et un diagnostic précoce de la maladie, ainsi que par les progrès des modalités de traitement. Une meilleure compréhension des mécanismes de la maladie, associée aux progrès des thérapies ciblées et des soins de soutien, améliore le pronostic des patients et stimule l'expansion du marché.

- Par ailleurs, la demande croissante d'options de traitement efficaces, sûres et faciles d'utilisation dans les hôpitaux, les cliniques et les centres de soins spécialisés encourage l'adoption de nouvelles thérapies et de protocoles de soins intégrés. La disponibilité de technologies de diagnostic avancées, notamment les analyses sanguines, les tests de génétique moléculaire et les techniques de biopsie, permet un dépistage et un suivi précoces, ce qui stimule considérablement l'adoption des traitements et la croissance globale du secteur.

Analyse du marché de l'amylose systémique à chaînes légères (AL)

- L’amylose systémique à chaînes légères (AL), une maladie hématologique rare, suscite un intérêt croissant en raison d’une meilleure sensibilisation, de capacités diagnostiques améliorées et de progrès dans les options thérapeutiques, ce qui rend la détection précoce et une prise en charge efficace essentielles aussi bien sur les marchés développés que sur les marchés émergents.

- La demande croissante de thérapies ciblées et de soins spécialisés est principalement alimentée par la prévalence croissante de l'amylose, l'augmentation des dépenses de santé et l'adoption croissante de nouveaux protocoles de traitement, de systèmes de surveillance des patients et de services de soutien clinique.

- L'Amérique du Nord a dominé le marché de l'amylose systémique à chaînes légères (AL) avec la plus grande part de revenus, soit environ 39,5 %, en 2025. Cette domination s'explique par des infrastructures de santé avancées, une forte sensibilisation à la maladie et une large disponibilité de solutions diagnostiques et thérapeutiques spécialisées. Les États-Unis ont connu une croissance substantielle grâce au diagnostic précoce, à l'adoption croissante de nouvelles thérapies et à un accès élargi aux centres d'hématologie spécialisés.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché de l'amylose systémique à chaînes légères (AL) au cours de la période de prévision, avec un TCAC projeté porté par l'augmentation des dépenses de santé, la prévalence croissante de l'amylose, l'accès élargi aux soins spécialisés et la sensibilisation accrue au diagnostic précoce et à la prise en charge de la maladie.

- Le segment oral a dominé la plus grande part de revenus du marché, soit 53,6 %, en 2025, grâce à sa facilité d'utilisation, son efficacité et la forte adhésion des patients aux corticostéroïdes et aux médicaments immunomodulateurs.

Portée du rapport et segmentation du marché de l'amylose systémique à chaînes légères (AL)

|

Attributs |

Amylose systémique à chaînes légères (AL) : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché de l'amylose systémique à chaînes légères (AL)

« Adoption croissante de nouvelles thérapies et d’approches thérapeutiques ciblées »

- L'adoption croissante de nouvelles thérapies, telles que les anticorps monoclonaux, les inhibiteurs du protéasome et les petites molécules, constitue une tendance majeure et en pleine accélération sur le marché mondial de l'amylose systémique à chaînes légères (AL). Ces thérapies permettent une intervention ciblée contre la formation de fibrilles amyloïdes, améliorant ainsi le pronostic des patients et réduisant les lésions organiques.

- Par exemple, l'approbation des protocoles à base de daratumumab a transformé la prise en charge standard des patients nouvellement diagnostiqués, en offrant une efficacité accrue dans la réduction des dépôts amyloïdes. Les thérapies combinées sont de plus en plus utilisées pour améliorer les taux de réponse et la survie à long terme.

- Les approches thérapeutiques personnalisées, fondées sur l'atteinte des organes, les comorbidités du patient et le stade de la maladie, sont de plus en plus privilégiées par les professionnels de santé du monde entier.

- Les essais cliniques et les études en situation réelle continuent d'accumuler des preuves sur l'innocuité et l'efficacité, encourageant les médecins à adopter des thérapies de pointe.

- Les hôpitaux et les centres de traitement spécialisés intègrent des protocoles structurés pour un suivi systématique et un ajustement thérapeutique.

- Les campagnes de sensibilisation des patients aux avantages d'une thérapie précoce et précise contribuent à une adoption plus rapide des nouveaux traitements.

- La tendance à la thérapie individualisée est également confortée par les progrès réalisés dans le domaine des outils de diagnostic, permettant aux cliniciens de sélectionner le protocole de traitement optimal.

Dynamique du marché de l'amylose systémique à chaînes légères (AL)

Conducteur

« Prévalence croissante et diagnostic précoce de l’amylose AL »

- L'augmentation de la prévalence de l'amylose systémique à chaînes légères (AL), associée aux progrès des techniques de diagnostic, est un facteur clé de la croissance du marché. Le dépistage précoce de la maladie permet une intervention rapide, réduisant ainsi les lésions organiques et le risque de mortalité.

- Par exemple, des techniques de dépistage avancées, notamment les dosages de chaînes légères libres sériques et la spectrométrie de masse, facilitent la détection précoce des protéines anormales.

- Les médecins sont désormais mieux à même de différencier l'amylose AL des autres formes d'amylose, ce qui permet un choix thérapeutique approprié.

- Les hôpitaux et les cliniques adoptent des protocoles diagnostiques standardisés intégrant l'évaluation multiorganique et les analyses de laboratoire. Une meilleure sensibilisation des professionnels de santé aux maladies favorise une orientation et une prise en charge rapides.

- Les tests génétiques et de biomarqueurs contribuent à la stratification des risques et à l'élaboration de plans de prise en charge personnalisés. Les initiatives de défense des droits des patients et les programmes de sensibilisation favorisent un dépistage précoce et le respect des recommandations thérapeutiques.

- Un meilleur accès aux centres de soins spécialisés favorise un diagnostic plus rapide et une mise en œuvre thérapeutique plus précoce. Les progrès technologiques en imagerie, tels que l'échocardiographie et l'IRM pour l'évaluation de l'atteinte des organes, contribuent à un diagnostic précoce.

Retenue/Défi

« Coûts de traitement élevés et gestion complexe des maladies »

- Les coûts élevés associés aux nouvelles thérapies et aux protocoles de traitement spécialisés constituent un défi majeur pour le marché de l'amylose systémique à chaînes légères (AL). Les agents de pointe et les traitements combinés peuvent être onéreux, limitant ainsi l'accès aux soins pour les patients des régions aux ressources limitées.

- Par exemple, les anticorps monoclonaux et les inhibiteurs du protéasome nécessitent une administration et une surveillance continues, ce qui augmente le coût global.

- La prise en charge de l'atteinte multiorganique dans l'amylose AL complexifie le traitement et nécessite des équipes de soins multidisciplinaires.

- Les effets secondaires du traitement, notamment la toxicité hématologique, la neuropathie et les réactions à la perfusion, peuvent affecter l'observance du traitement par le patient et les résultats.

- La couverture d'assurance varie selon les régions, créant des disparités dans l'accès aux traitements efficaces.

- Les hôpitaux et les cliniques nécessitent une infrastructure spécialisée et du personnel formé pour une administration et une surveillance sûres.

- Des programmes d'éducation et de soutien des patients sont nécessaires pour améliorer l'observance thérapeutique et gérer les effets indésirables.

- Le suivi de la progression de la maladie par le biais de biomarqueurs et d'imagerie ajoute des défis logistiques et financiers.

Portée du marché de l'amylose systémique à chaînes légères (AL)

Le marché est segmenté en fonction du traitement, du diagnostic, du dosage, de la voie d'administration, des utilisateurs finaux et du canal de distribution.

• Par traitement

Le marché de l'amylose systémique à chaînes légères (AL) est segmenté, selon le traitement, en corticostéroïdes, inhibiteurs du protéasome, chimiothérapie cytotoxique, immunomodulateurs, autogreffe de cellules souches hématopoïétiques, melphalan adapté au risque et autres. En 2025, le segment des corticostéroïdes représentait la plus grande part de marché (38,7 %), grâce à leur large utilisation clinique pour la prise en charge de l'inflammation, la suppression de la prolifération anormale des plasmocytes et la réduction des dépôts amyloïdes. Les corticostéroïdes sont fréquemment utilisés en association, ce qui améliore l'efficacité globale du traitement et les taux de survie. Les médecins prescrivent souvent des corticostéroïdes en première intention en raison de leur utilisation courante, de leur efficacité prouvée et de leur facilité d'administration. Les hôpitaux et les cliniques disposent de stocks importants pour les patients hospitalisés et ambulatoires. L'observance du traitement est favorisée par des protocoles de dosage et de surveillance flexibles. Les recommandations cliniques préconisent les corticostéroïdes pour les phases d'induction et d'entretien. La recherche se poursuit afin d'optimiser les schémas thérapeutiques et de minimiser les effets indésirables. Les politiques de remboursement facilitent l'accès aux soins dans les pays développés et émergents. Le confort des patients et l'efficacité thérapeutique avérée favorisent une large adoption. Les investissements pharmaceutiques dans des formulations améliorées renforcent la sécurité et la facilité d'utilisation du traitement. Globalement, les corticostéroïdes demeurent le traitement de référence de l'amylose AL.

Le segment des inhibiteurs du protéasome devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 11,3 %, entre 2026 et 2033, porté par une adoption croissante chez les patients nouvellement diagnostiqués et en rechute. Les inhibiteurs du protéasome ciblent efficacement les plasmocytes malins, réduisant la charge amyloïde et améliorant la fonction des organes. Les hôpitaux et les centres spécialisés intègrent de plus en plus ces thérapies dans leurs protocoles standards. Les essais cliniques démontrent une efficacité accrue lorsqu'ils sont associés à d'autres agents, tels que les immunomodulateurs. La prise en charge et le remboursement par les assurances élargissent l'accès des patients à ces traitements dans de nombreuses régions. L'observance thérapeutique s'améliore grâce aux formulations orales et injectables. Les professionnels de santé adoptent des protocoles de surveillance structurés pour gérer les effets secondaires. Des campagnes de sensibilisation encouragent l'initiation précoce du traitement. Les progrès technologiques en matière de formulation et d'administration renforcent la sécurité. L'efficacité, la sécurité et l'adoption des recommandations, combinées, sont les moteurs d'une forte croissance. Ce segment devrait connaître une expansion rapide à mesure que davantage de centres adoptent des protocoles à base d'inhibiteurs du protéasome.

• Par diagnostic

En fonction du diagnostic, le marché est segmenté en analyses sanguines, IRM, échographie, biopsie et autres. Le segment des analyses sanguines représentait la plus grande part de marché (41,5 %) en 2025, grâce à sa simplicité, son rapport coût-efficacité et sa capacité à détecter les protéines à chaîne légère anormales. Les analyses sanguines constituent le principal outil de dépistage de l'amylose AL et permettent un suivi continu de la réponse au traitement. Les médecins s'appuient sur des analyseurs automatisés dans les hôpitaux et les laboratoires pour les tests à haut débit. La détection précoce par analyses sanguines permet une intervention rapide, améliorant ainsi le pronostic des patients. Les biomarqueurs sanguins orientent le choix du traitement et surveillent l'atteinte des organes. Les hôpitaux et les centres spécialisés appliquent des protocoles standardisés pour les analyses sanguines de routine. Des études cliniques valident la fiabilité et la reproductibilité des analyses. La facilité d'utilisation pour le patient et le caractère non invasif de ces analyses favorisent leur adoption. La prise en charge par les assurances et les politiques de remboursement facilitent l'accès au diagnostic. L'information des patients encourage le respect des calendriers de dépistage réguliers. En conclusion, les analyses sanguines dominent le paysage diagnostique.

Le segment de l'IRM devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 10,9 %, entre 2026 et 2033, grâce à la reconnaissance croissante de sa capacité à évaluer l'atteinte des organes et la gravité des maladies. L'IRM cardiaque, en particulier, permet de détecter l'infiltration amyloïde dans le cœur. Les hôpitaux intègrent de plus en plus l'imagerie par résonance magnétique (IRM) à leurs protocoles diagnostiques complets. Les médecins utilisent les résultats de l'IRM pour orienter le traitement et suivre l'évolution de la maladie. Les campagnes de sensibilisation et les recommandations cliniques encouragent le recours précoce à l'imagerie. Les techniques d'IRM avancées améliorent la précision diagnostique et réduisent le recours aux procédures invasives. Les progrès technologiques raccourcissent la durée des examens et améliorent le confort des patients. La prise en charge par l'assurance maladie élargit progressivement l'accès à l'IRM. L'observance du traitement par les patients s'améliore grâce à l'imagerie non invasive. L'utilité clinique combinée et l'adoption croissante de l'IRM soutiennent une croissance soutenue.

• Par dosage

En fonction du dosage, le marché est segmenté en comprimés, injections et autres formes galéniques. Le segment des comprimés représentait la plus grande part de marché (49,3 %) en 2025, grâce à leur praticité, leur facilité d'administration et leur utilisation répandue pour les corticostéroïdes oraux et autres médicaments. Les comprimés facilitent l'observance thérapeutique à long terme et offrent une plus grande flexibilité dans les schémas posologiques. Les hôpitaux, les cliniques et les pharmacies de détail assurent un approvisionnement constant pour les patients ambulatoires. Les médecins prescrivent des comprimés pour le traitement d'induction et d'entretien. Les comprimés permettent des associations avec d'autres agents oraux. La prise en charge et le remboursement par l'assurance maladie améliorent l'accès des patients aux traitements. Des études cliniques valident l'efficacité et l'innocuité. La familiarité et la praticité pour les patients favorisent également l'adoption des comprimés. Ces derniers permettent un suivi et un ajustement aisés du traitement. Les entreprises pharmaceutiques continuent d'optimiser les formulations pour une meilleure biodisponibilité. En conclusion, les comprimés restent la forme galénique privilégiée.

The injection segment is expected to witness the fastest CAGR of 10.7% from 2026 to 2033, driven by the increasing adoption of injectable proteasome inhibitors, immunomodulatory drugs, and autologous stem cell transplantation protocols. Injectable therapies provide rapid bioavailability and controlled dosing, critical for high-risk patients. Hospitals and specialty centers adopt structured administration protocols. Patient comfort and safety are improved with modern infusion devices. Clinical evidence supports efficacy and reduced organ damage. Insurance coverage gradually expands access in key regions. Physicians favor injections for rapid intervention in severe cases. Education campaigns for patients and caregivers improve adherence. Combined clinical need and technological advancements drive growth.

• By Route of Administration

On the basis of route of administration, the market is segmented into oral, injectable, and others. The oral segment dominated the largest market revenue share of 53.6% in 2025, due to convenience, efficacy, and high patient adherence for corticosteroids and immunomodulatory drugs. Oral administration supports long-term therapy management and reduces hospital visits. Physicians prioritize oral regimens for first-line treatment. Hospitals and pharmacies maintain ample oral drug supplies. Clinical guidelines recommend oral administration for routine care. Insurance coverage improves access. Patient familiarity and ease of use reinforce adoption. Oral therapy enables outpatient management. Pharmaceutical innovation continues to improve bioavailability and dosing flexibility. Overall, oral remains the dominant route of administration.

The injectable segment is expected to witness the fastest CAGR of 11.1% from 2026 to 2033, driven by growing adoption of intravenous proteasome inhibitors, biologics, and stem cell therapy protocols. Injectable administration ensures rapid therapeutic effect, essential for high-risk patients. Hospitals and specialty centers adopt strict monitoring protocols. Clinical evidence demonstrates efficacy and safety. Awareness among hematologists promotes early intervention. Patient comfort and advanced infusion systems encourage compliance. Insurance coverage supports access to expensive therapies. Combined clinical efficacy, technological innovation, and adoption trends drive robust growth.

• By End-Users

En fonction des utilisateurs finaux, le marché est segmenté en cliniques, hôpitaux et autres. Le segment hospitalier représentait la plus grande part de revenus (50,4 %) en 2025, grâce à la disponibilité d'infrastructures de traitement spécialisées, de soins multidisciplinaires et de capacités diagnostiques avancées. Les hôpitaux assurent une prise en charge complète des patients atteints d'amylose AL à haut risque, incluant les médicaments, la thérapie par cellules souches et la surveillance de l'atteinte des organes. Les médecins s'appuient sur les infrastructures hospitalières pour l'administration sécurisée des médicaments injectables. Les hôpitaux disposent d'importants stocks de médicaments et d'équipements de surveillance. La couverture d'assurance soutient les soins hospitaliers. Les hôpitaux intègrent des protocoles structurés pour le suivi des patients. Les études cliniques encouragent l'adoption de ces pratiques par les hôpitaux. La confiance des patients dans les infrastructures hospitalières favorise leur utilisation. Les centres de traitement de pointe garantissent des résultats de haute qualité. Les hôpitaux demeurent les principaux utilisateurs finaux en raison de leur capacité à gérer les cas complexes.

Le segment des cliniques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 9,8 %, entre 2026 et 2033, porté par le développement du suivi ambulatoire, des traitements de suivi et de la prise en charge des patients à faible risque. Les cliniques offrent des soins accessibles, réduisent les hospitalisations et améliorent le confort des patients. L'intégration de la télémédecine facilite le suivi à distance. Les médecins peuvent ajuster efficacement les traitements en ambulatoire. Les cliniques améliorent l'observance thérapeutique et réduisent la charge logistique. Le développement des cliniques spécialisées en hématologie favorise leur adoption. La rentabilité et la réduction des délais d'attente encouragent leur utilisation. Les campagnes d'information et de sensibilisation renforcent l'engagement des patients. Les protocoles standardisés garantissent une prise en charge homogène. L'ensemble de ces facteurs explique la croissance rapide des cliniques.

• Par canal de distribution

Selon le canal de distribution, le marché se segmente en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. En 2025, les pharmacies de détail représentaient la plus grande part de marché (44,9 %), grâce à leur large couverture géographique, leur praticité et leur facilité d'accès pour les patients. Elles proposent des comprimés, des médicaments de soutien et des injections. Les patients apprécient la disponibilité immédiate des médicaments et les conseils des pharmaciens. Les chaînes et les pharmacies indépendantes renforcent les réseaux de distribution. Les campagnes marketing et la notoriété des marques consolident la position dominante des pharmacies de détail. La prise en charge par l'assurance maladie facilite l'accès aux pharmacies de détail. La familiarité des patients avec les produits et la fréquence d'achat favorisent leur adoption. Les pharmacies de détail collaborent avec les hôpitaux et les cliniques pour améliorer l'accès aux soins. La praticité, l'accessibilité et la large diffusion font des pharmacies de détail le canal de distribution dominant.

Le segment des pharmacies en ligne devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 12,3 %, entre 2026 et 2033. Cette croissance est portée par la digitalisation et la préférence croissante des patients pour la livraison à domicile de médicaments et de traitements de soutien. Les pharmacies en ligne proposent une gamme de produits plus étendue, des prix compétitifs et des formules d'abonnement. La télémédecine et la délivrance d'ordonnances à distance facilitent leur adoption. Les cadres réglementaires renforcent la sécurité de la distribution en ligne. Les campagnes de marketing digital et la sensibilisation des patients encouragent l'utilisation de ces services. La commodité, la confidentialité et l'accessibilité dans les régions éloignées contribuent à cette croissance. Les innovations technologiques simplifient le traitement des commandes et améliorent l'observance thérapeutique. L'ensemble de ces facteurs devrait entraîner une expansion rapide des pharmacies en ligne jusqu'en 2033.

Analyse régionale du marché de l'amylose systémique à chaînes légères (AL)

- L'Amérique du Nord a dominé le marché de l'amylose systémique à chaînes légères (AL) avec la plus grande part de revenus (39,5 %) en 2025, grâce à une infrastructure de soins de santé avancée, une forte sensibilisation à la maladie, des capacités de diagnostic précoce et une forte disponibilité de centres de traitement spécialisés.

- Dans la région, les consommateurs (patients et aidants) accordent une grande importance à une meilleure précision diagnostique, à un accès plus rapide aux nouvelles thérapies et à des modèles de soins multidisciplinaires favorisant une meilleure prise en charge de la maladie.

- Cette adoption généralisée des options de traitement avancées est également favorisée par des dépenses de santé élevées, une intégration rapide des modalités diagnostiques innovantes et une préférence croissante pour les thérapies ciblées, ce qui place l'Amérique du Nord en tête de la prise en charge de l'amylose AL, tant en milieu hospitalier que dans les cliniques spécialisées.

Aperçu du marché américain de l'amylose systémique à chaînes légères (AL)

Le marché américain de l'amylose systémique à chaînes légères (AL) a représenté la plus grande part de revenus (81 %) en 2025 en Amérique du Nord, grâce à un diagnostic précoce et précis, à l'utilisation croissante d'inhibiteurs du protéasome et de médicaments immunomodulateurs, ainsi qu'à un accès élargi à la greffe de cellules souches autologues. Le pays connaît une adoption accélérée de nouveaux schémas thérapeutiques, notamment les combinaisons à base d'anticorps monoclonaux, qui améliorent considérablement les résultats du traitement. La présence de centres d'hématologie de pointe, de systèmes de remboursement performants et de nombreux essais cliniques ciblant l'amylose AL contribuent également à la forte croissance de ce marché aux États-Unis.

Aperçu du marché européen de l'amylose systémique à chaînes légères (AL)

Le marché européen de l'amylose systémique à chaînes légères (AL) devrait connaître une croissance soutenue tout au long de la période de prévision, principalement grâce à une meilleure sensibilisation aux maladies rares, à une demande croissante de diagnostic précoce et à un réseau de centres de traitement spécialisés en expansion. L'urbanisation croissante et les progrès des technologies de la santé favorisent l'adoption d'outils de diagnostic avancés, tels que la spectrométrie de masse et l'IRM cardiaque, dans de nombreux pays. L'Europe connaît une croissance notable au sein des réseaux hospitaliers et des instituts d'hématologie spécialisés, les établissements nouveaux comme existants intégrant de plus en plus de parcours de soins optimisés pour les patients atteints d'amylose AL.

Aperçu du marché britannique de l'amylose systémique à chaînes légères (AL)

Le marché britannique de l'amylose systémique à chaînes légères (AL) devrait connaître une croissance annuelle composée (TCAC) remarquable, portée par l'amélioration des politiques relatives aux maladies rares, une sensibilisation clinique accrue et une attention grandissante portée au dépistage précoce des symptômes. Les préoccupations croissantes concernant les complications cardiaques et rénales associées à l'amylose AL encouragent une orientation plus rapide vers un spécialiste. Les laboratoires de diagnostic de pointe, l'infrastructure de santé centralisée et l'accès facilité aux traitements de nouvelle génération au Royaume-Uni devraient continuer à soutenir la croissance du marché.

Analyse du marché allemand de l'amylose systémique à chaînes légères (AL)

Le marché allemand de l'amylose systémique à chaînes légères (AL) devrait connaître une croissance annuelle composée (TCAC) considérable au cours de la période de prévision, grâce à l'adoption croissante de technologies diagnostiques et thérapeutiques de pointe. La solidité du système de santé allemand, son vaste réseau de centres d'hématologie et l'importance accordée à la médecine de précision favorisent le dépistage précoce et la prise en charge efficace de l'amylose AL. Le pays observe une demande croissante de solutions thérapeutiques innovantes et fondées sur des données probantes, ainsi qu'une préférence pour des modèles de soins plus centrés sur le patient.

Aperçu du marché de l'amylose systémique à chaînes légères (AL) en Asie-Pacifique

Le marché de l'amylose systémique à chaînes légères (AL) en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, sous l'effet de l'augmentation des dépenses de santé, de la prévalence croissante des maladies liées à l'amylose et d'un meilleur accès aux soins spécialisés. La Chine, le Japon et l'Inde sont les principaux contributeurs à cette croissance, grâce à d'importantes initiatives gouvernementales favorisant le diagnostic des maladies rares et une plus large adoption des thérapies de pointe. Le développement des infrastructures médicales et une meilleure sensibilisation à la maladie facilitent l'accès des patients aux méthodes diagnostiques essentielles telles que la confirmation par biopsie, l'imagerie cardiaque et l'analyse des chaînes légères libres sériques.

Aperçu du marché japonais de l'amylose systémique à chaînes légères (AL)

The Japan systemic light chain (AL) amyloidosis market is gaining momentum due to its high-tech healthcare ecosystem, widespread adoption of advanced imaging technologies, and an increasing focus on early detection of cardiac involvement. Japan’s rapidly aging population is contributing to a higher incidence of plasma cell disorders, thereby increasing the demand for effective AL amyloidosis therapies. Enhanced integration of multidisciplinary hematology, nephrology, and cardiology practices is driving patient survival improvements in the country.

China Systemic Light Chain (AL) Amyloidosis Market Insight

China systemic light chain (AL) amyloidosis market held the largest revenue share in the Asia-Pacific region in 2025, supported by rapid urbanization, expanding middle-class populations, and increasing adoption of advanced diagnostic technologies. The country is one of the fastest-growing markets for rare disease diagnosis, driven by improved access to hematology specialists, rising availability of proteasome inhibitors, and significant contributions from domestic pharmaceutical manufacturers. The push toward establishing specialized rare disease centers and early detection programs is accelerating market growth across China.

Systemic Light Chain (AL) Amyloidosis Market Share

The Systemic Light Chain (AL) Amyloidosis industry is primarily led by well-established companies, including:

- Takeda Pharmaceutical Company (Japan)

- Amgen Inc. (U.S.)

- Bristol-Myers Squibb (U.S.)

- Pfizer Inc. (U.S.)

- Roche Holding AG (Switzerland)

- Novartis AG (Switzerland)

- Gilead Sciences (U.S.)

- Celgene Corporation (U.S.)

- AbbVie Inc. (U.S.)

- Abbott Laboratories (U.S.)

- Sanofi S.A. (France)

- Bayer AG (Germany)

- GlaxoSmithKline plc (U.K.)

- Merck & Co., Inc. (U.S.)

- Astellas Pharma Inc. (Japan)

- Fresenius Kabi (Germany)

Latest Developments in Global Systemic Light Chain (AL) Amyloidosis Market

- In October 2023, a commentary published in Blood evaluated data from the phase‑3 randomized, placebo‑controlled VITAL trial of Birtamimab (an anti‑amyloid monoclonal antibody) plus standard-of-care chemotherapy in patients with AL amyloidosis — a development that raised hopes for a therapy aimed at removing light‑chain amyloid deposits from organs rather than just suppressing plasma cells

- In February 2025, Immix Biopharma announced that their investigational CAR‑T therapy NXC-201 was granted Regenerative Medicine Advanced Therapy (RMAT) designation by the U.S. Food and Drug Administration (FDA) for relapsed/refractory AL amyloidosis — signaling regulatory recognition of a potentially disease‑modifying, cell‑therapeutic approach

- In June 2025, however, the phase‑3 trial of Birtamimab (AFFIRM-AL, NCT04973137) reportedly failed to meet its primary endpoint in newly diagnosed AL amyloidosis patients (Mayo Stage IV), prompting the sponsor to discontinue development and end the open‑label extension

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.