Global System In Package Sip Technology Market

Taille du marché en milliards USD

TCAC :

%

USD

16.20 Billion

USD

34.50 Billion

2024

2032

USD

16.20 Billion

USD

34.50 Billion

2024

2032

| 2025 –2032 | |

| USD 16.20 Billion | |

| USD 34.50 Billion | |

| % | |

|

Segmentation du marché mondial des systèmes en boîtier (SiP), par technologie de conditionnement (2D, 2,5D, 3D), type de boîtier (BGA, CMS, PGA, FP, Small Outline), méthode de conditionnement (Wire Bonding and Die Attach, Flip Chip, Fan-Out Wafer Level Packaging, FOWLP), dispositif (PMIC, MEMS, RF Front-End, Amplificateur de puissance RF, Processeur bande de base, Processeur d'application, Autres), application (Électronique grand public, Industrie, Automobile et Transport, Aérospatiale et Défense, Santé, Émergent, Autres), - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des technologies SiP (System in Package)

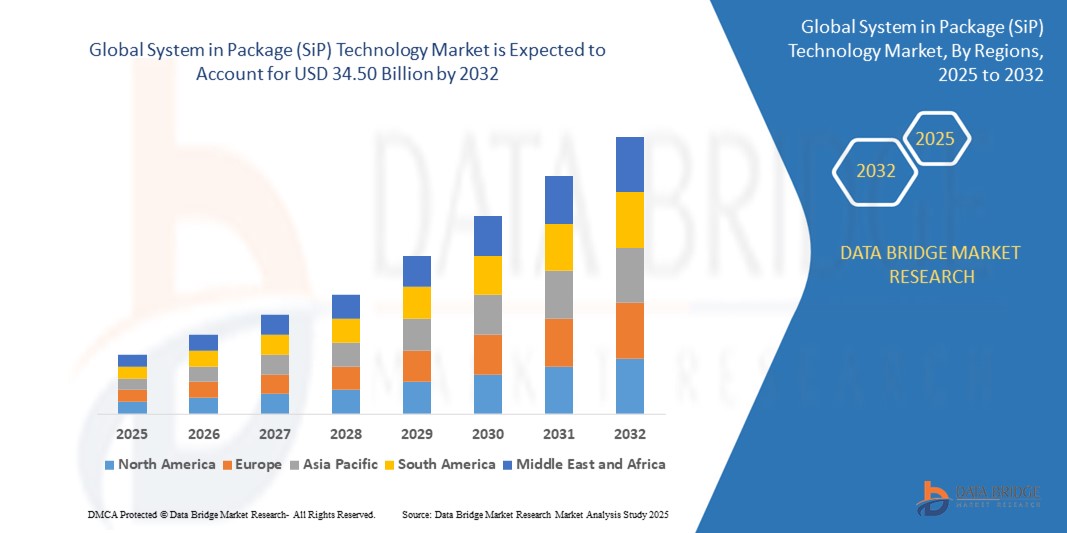

- La taille du marché mondial des technologies System in Package (SiP) était évaluée à 16,20 milliards USD en 2024 et devrait atteindre 34,50 milliards USD d'ici 2032 , à un TCAC de 11,40 % au cours de la période de prévision.

- La recherche d'appareils électroniques plus petits, plus légers et plus compacts est l'un des principaux moteurs de la technologie SiP. Alors que les consommateurs et les industries recherchent des gadgets miniaturisés sans sacrifier les performances, les solutions SiP permettent l'intégration de plusieurs composants dans un seul boîtier compact.

- L'expansion rapide du secteur de l'électronique grand public, notamment des smartphones, des tablettes et des objets connectés, favorise l'adoption de la technologie SiP. Ces produits requièrent des performances élevées dans des formats compacts, ce que SiP offre efficacement.

Analyse du marché des technologies SiP (System in Package)

- La technologie SiP permet l'intégration de plusieurs composants dans un seul boîtier, facilitant ainsi le développement d'appareils plus compacts et plus performants. Elle est particulièrement avantageuse pour les produits électroniques grand public comme les smartphones, les objets connectés et les objets connectés, où l'espace et l'efficacité énergétique sont essentiels.

- Des innovations telles que l'empilement 3D, les vias traversants en silicium (TSV) et le packaging au niveau de la tranche (WLP) ont amélioré les performances et la fiabilité des solutions SiP. Ces avancées permettent des interconnexions à plus haute densité et une meilleure gestion thermique, élargissant ainsi les applications SiP à divers secteurs.

- Le secteur de l'électronique grand public demeure le principal marché pour la technologie SiP, porté par la prolifération des smartphones, tablettes et autres objets connectés. La capacité du SiP à offrir des performances élevées dans des formats compacts en fait un produit idéal pour ces applications.

- L'Asie-Pacifique domine le marché des technologies SiP (System in Package) avec une part de chiffre d'affaires de 42,01 % en 2024. L'essor des applications de l'Internet des objets (IoT) exige des solutions hautement intégrées, basse consommation et compactes. La technologie SiP est particulièrement adaptée aux capteurs intelligents, aux actionneurs et aux appareils connectés, soutenant ainsi la croissance de l'écosystème IoT.

- L'Asie-Pacifique devrait être la région à la croissance la plus rapide sur le marché de la technologie System in Package (SiP) en raison des innovations continues telles que le packaging IC 2.5D/3D, le flip chip et le packaging au niveau de la tranche qui améliorent les performances et les capacités d'intégration du SiP, les rendant plus attractifs pour une gamme d'applications.

- Le segment des technologies de packaging de circuits intégrés 2D domine le marché des technologies SiP (System in Package) avec une part de marché de 41,2 % en 2024. L'industrie automobile adopte de plus en plus le SiP pour les systèmes avancés d'aide à la conduite (ADAS), l'infodivertissement et les véhicules électriques. La capacité du SiP à intégrer de multiples fonctionnalités dans un boîtier robuste et compact répond aux besoins d'espace et de fiabilité des véhicules modernes.

Portée du rapport et segmentation du marché des technologies SiP (System in Package)

|

Attributs |

Aperçu du marché des technologies SiP (System in Package) |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des technologies SiP (System in Package)

« Miniaturisation et intégration pour appareils compacts »

- L'une des principales tendances du marché de la technologie SiP est la miniaturisation, les fabricants intégrant plusieurs composants dans un seul module compact. Cela permet de créer des appareils électroniques plus petits, plus légers et plus performants, répondant ainsi à la demande croissante d'électronique grand public avancée, de dispositifs portables et d'applications IoT.

- La prolifération rapide des réseaux 5G et de l'Internet des objets (IoT) stimule considérablement la demande de SiP. Les modules SiP sont essentiels pour assurer une connectivité hautes performances et à faible latence aux smartphones, aux objets connectés et aux objets connectés, car ils offrent une intégration et une efficacité accrues dans un espace restreint.

- Les innovations en matière de packaging, telles que le Fan-Out Wafer Level Packaging, gagnent du terrain. Ces technologies améliorent la gestion thermique et optimisent l'espace, répondant ainsi à certains défis liés à l'intégration haute densité dans les modules SiP.

- L'Asie-Pacifique est actuellement en tête du marché, nécessitant une plus grande puissance de traitement et une gestion des données en temps réel dans les appareils périphériques.

- La technologie SiP est adoptée dans un large éventail de secteurs, notamment l’automobile, les télécommunications, la santé et l’électronique grand public, en raison de sa flexibilité, de son évolutivité et de sa capacité à fournir des solutions sur mesure pour des exigences d’application spécifiques.

Dynamique du marché des technologies SiP (System in Package)

Conducteur

« Demande croissante de miniaturisation et d'électronique haute performance »

- La prolifération croissante des smartphones, des appareils portables, des capteurs IoT et de l’électronique automobile alimente la demande de solutions semi-conductrices compactes, performantes et économes en énergie.

- Par exemple, début 2025, Apple a présenté sa dernière série de montres connectées dotées d'un module SiP qui intègre plusieurs fonctionnalités, telles que la connectivité sans fil, la fusion de capteurs et la gestion de l'alimentation, dans un seul boîtier compact, permettant des conceptions plus fines et une durée de vie de la batterie plus longue.

- La technologie SiP permet l'intégration hétérogène de différentes puces (logique, mémoire, RF, capteurs) dans un seul boîtier, réduisant ainsi l'espace et améliorant les performances du système.

- Cette tendance accélère l’adoption dans les secteurs de l’électronique grand public et de l’automobile, où les contraintes d’espace et le besoin de fonctionnalités avancées sont essentiels.

Retenue/Défi

« Processus de fabrication complexes et investissement initial élevé »

- L'assemblage SiP nécessite des techniques d'emballage avancées, un placement précis et des tests sophistiqués, ce qui augmente la complexité et les coûts de fabrication.

- Par exemple, en 2025, TSMC a signalé des retards dans la montée en puissance de ses nouvelles lignes de production SiP en raison de problèmes de rendement et du besoin d'équipements spécialisés, ce qui a eu un impact sur les calendriers de livraison des principaux fabricants de smartphones.

- Les dépenses d’investissement initiales élevées pour la mise en place d’installations de fabrication SiP peuvent constituer un obstacle pour les nouveaux entrants et les petits acteurs.

- De plus, les modules SiP peuvent être confrontés à des problèmes de fiabilité tels que la gestion thermique et les interférences de signaux, d'autant plus que davantage de composants sont densément emballés, ce qui limite leur adoption dans certaines applications à haute fiabilité comme l'aérospatiale et les systèmes industriels critiques.

Portée du marché de la technologie System in Package (SiP)

Le marché est segmenté sur la base de la technologie d'emballage, du type d'emballage, de la méthode d'emballage, de l'appareil et de l'application

- Par technologie d'emballage

En termes de technologie d'encapsulation, le marché des systèmes en boîtier (SiP) est segmenté en technologies d'encapsulation de circuits intégrés 2D, 2,5D et 3D. Le segment des technologies d'encapsulation de circuits intégrés 2D domine le marché avec 42,2 % de chiffre d'affaires en 2024, grâce à la sophistication et à la portabilité croissantes des dispositifs médicaux, qui nécessitent une électronique miniaturisée, fiable et performante. Le SiP permet l'intégration de fonctionnalités complexes pour le diagnostic, la surveillance et les dispositifs implantables.

Le segment de la technologie d'emballage de circuits intégrés 2.5D devrait connaître le taux de croissance le plus rapide de 11,7 % entre 2025 et 2032, alimenté par l'avènement de la 5G et de la connectivité haut débit.

- Par type de package

En fonction du type de boîtier, le marché de la technologie SiP (System in Package) est segmenté en boîtiers à billes (BGA), boîtiers à montage en surface, boîtiers à broches (PGA), boîtiers plats (FP) et boîtiers à petit contour. Le segment des boîtiers à billes (BGA) a détenu la plus grande part de chiffre d'affaires en 2024, grâce à son adoption croissante dans les dispositifs médicaux.

Le segment des boîtiers à montage en surface devrait connaître le TCAC le plus rapide de 2025 à 2032, grâce à l'intelligence artificielle et aux applications hautes performances.

- Par méthode d'emballage

En fonction de la méthode d'encapsulation, le marché des technologies SiP (System in Package) est segmenté en deux catégories : la liaison par fil et la fixation de puces, la puce retournée et le conditionnement en éventail (FOWLP). Ce segment a représenté la plus grande part de chiffre d'affaires en 2024, grâce à la sophistication et à la portabilité croissantes des dispositifs médicaux, qui nécessitent une électronique miniaturisée, fiable et performante.

Le Flip Chip, Fan-Out Wafer Level Packaging (FOWLP) devrait connaître le TCAC le plus rapide de 2025 à 2032, grâce à l'électronique automobile et aux ADAS.

- Par appareil

En termes de dispositifs, le marché des technologies SiP (System in Package) est segmenté en circuits intégrés de gestion de l'énergie (PMIC), systèmes microélectromécaniques (MEMS), front-end RF, amplificateurs de puissance RF, processeurs en bande de base, processeurs d'application, etc. Le segment des circuits intégrés de gestion de l'énergie (PMIC) a détenu la plus grande part de chiffre d'affaires en 2024, grâce à son adoption croissante dans les dispositifs médicaux.

Les systèmes microélectromécaniques (MEMS) devraient connaître le TCAC le plus rapide de 2025 à 2032, grâce à l'avènement de la 5G et de la connectivité haut débit.

- Par application

En fonction des applications, le marché des technologies SiP (System in Package) est segmenté en électronique grand public, industrie, automobile et transport, aérospatiale et défense, santé, technologies émergentes et autres. En 2024, le segment de l'électronique grand public détenait la plus grande part de chiffre d'affaires, grâce à la croissance croissante des technologies portables.

L' électronique grand public devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à l'intégration hétérogène.

Analyse régionale du marché des technologies SiP (System in Package)

- L'Asie-Pacifique domine le marché de la technologie System in Package (SiP) avec la plus grande part de revenus de 42,01 % en 2024, grâce au déploiement des réseaux 5G et au besoin de composants RF haute fréquence qui stimulent l'adoption du SiP, car ces packages peuvent intégrer efficacement les composants RF, analogiques et numériques pour les appareils de communication à haut débit.

- Les dispositifs médicaux sont de plus en plus sophistiqués et portables, nécessitant une électronique miniaturisée, fiable et performante. Le SiP permet l'intégration de fonctionnalités complexes pour le diagnostic, la surveillance et les dispositifs implantables.

- La popularité croissante des montres connectées, des trackers de fitness et d'autres appareils portables repose sur le SiP pour offrir des fonctionnalités élevées dans des boîtiers extrêmement petits, soutenant la tendance vers des appareils omniprésents et toujours connectés.

Aperçu du marché chinois des technologies SiP (System in Package)

Le marché chinois des technologies SiP (System in Package) a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 59 %. Ce marché est porté par l'essor des applications de l'Internet des objets (IoT) qui exigent des solutions hautement intégrées, basse consommation et compactes. La technologie SiP est particulièrement adaptée aux capteurs intelligents, aux actionneurs et aux appareils connectés, contribuant ainsi à la croissance de l'écosystème IoT.

Aperçu du marché européen des technologies SiP (System in Package)

Les innovations continues telles que le packaging de circuits intégrés 2,5D/3D, les puces retournées et le packaging au niveau des plaquettes améliorent les performances et les capacités d'intégration du SiP, les rendant plus attractifs pour une gamme d'applications.

Aperçu du marché britannique des technologies SiP (System in Package)

Le marché britannique de la technologie SiP (System in Package) devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, porté par la présence des principaux fabricants de semi-conducteurs et la forte demande des consommateurs. Les collaborations stratégiques, les investissements en R&D et le développement des applications sur les marchés émergents accélèrent encore l'adoption du SiP.

Aperçu du marché allemand des technologies SiP (System in Package)

Le marché allemand de la technologie System in Package (SiP) devrait croître à un TCAC considérable au cours de la période de prévision, alimenté par l'adoption généralisée de la virtualisation des serveurs qui a accru le besoin d'automatisation pour provisionner, surveiller et gérer efficacement les ressources virtuelles à grande échelle.

Aperçu du marché des technologies SiP (System in Package) en Asie-Pacifique

Le marché de la technologie des systèmes en boîtier (SiP) en Asie-Pacifique est sur le point de croître au TCAC le plus rapide de 17 % au cours de la période de prévision de 2025 à 2032, car le SiP réduit le besoin de conceptions et d'assemblages de circuits imprimés complexes, réduisant ainsi les coûts globaux du système et raccourcissant les cycles de développement, ce qui est attrayant pour les fabricants visant des lancements de produits rapides.

Aperçu du marché japonais des technologies SiP (System in Package)

Le marché japonais de la technologie System in Package (SiP) prend de l'ampleur L'essor de l'industrie 4.0 et des usines intelligentes augmente la demande de systèmes de contrôle compacts, fiables et intégrés, où SiP joue un rôle crucial pour permettre l'automatisation et la connectivité.

Aperçu du marché américain des technologies SiP (System in Package)

Le marché américain des systèmes en boîtier (SiP) représentait la plus grande part de chiffre d'affaires en Asie-Pacifique en 2024. La technologie SiP permet une intégration hétérogène, combinant processeurs, mémoire, capteurs et composants RF dans un seul boîtier. Cette polyvalence répond aux exigences complexes des systèmes électroniques modernes.

Part de marché de la technologie System in Package (SiP)

Le marché de la technologie System in Package (SiP) est principalement dirigé par des entreprises bien établies, notamment :

SAMSUNG (Corée du Sud)

Amkor Technology (États-Unis)

Groupe ASE (Taïwan)

ChipMOS TECHNOLOGIES INC. (Taïwan)

JCET Group Co., Ltd. (Chine)

Texas Instruments Incorporated. (États-Unis)

Unisem (Malaisie)

UTAC (Singapour)

Renesas Electronics Corporation (Japon)

Intel Corporation (États-Unis)

FUJITSU (Japon)

TOSHIBA ELECTRONICS EUROPE GMBH (Allemagne)

Amkor Technology (États-Unis)

SPIL (Taïwan)

Powertech Technology (Taïwan)

Derniers développements sur le marché mondial des technologies SiP (System in Package)

- En juillet 2024, Amkor a étendu ses capacités d'assemblage et de test de SiP en inaugurant une nouvelle usine à Bac Ninh, au Vietnam. Cette initiative vise à répondre à la demande croissante de solutions SiP innovantes dans les secteurs de l'électronique et des semi-conducteurs.

- En août 2022, Amkor a étendu ses capacités d'assemblage et de test de SiP en inaugurant une nouvelle usine à Bac Ninh, au Vietnam. Cette initiative vise à répondre à la demande croissante de solutions SiP innovantes dans les secteurs de l'électronique et des semi-conducteurs.

- En avril 2024, Toshiba a lancé des MOSFET de puissance canal N 80 V utilisant des techniques de fabrication avancées. Ces composants, logés dans des boîtiers montés en surface, sont conçus pour les équipements industriels des centres de données et des stations de base de télécommunications.

- En février 2025, le processeur Snapdragon SiP de Qualcomm a été intégré aux smartphones ZenFone Max Shot et Max Plus (M2) d'ASUS au Brésil. Cette intégration a marqué une étape importante dans la fourniture de solutions mobiles compactes et performantes.

- En janvier 2025, JCET a intensifié sa production sur son site d'Incheon, en Corée du Sud, en introduisant une nouvelle ligne de fabrication de plaquettes de 12 pouces. Cette amélioration visait à renforcer ses capacités de fabrication de SiP.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.