Global Syngas Catalyst Market

Taille du marché en milliards USD

TCAC :

%

USD

784.24 Million

USD

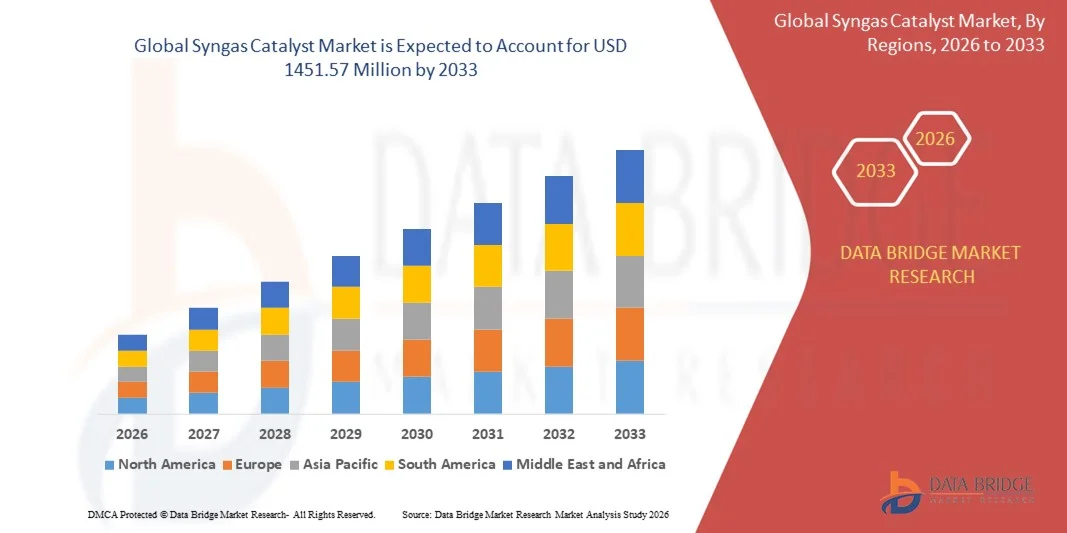

1,451.57 Million

2025

2033

USD

784.24 Million

USD

1,451.57 Million

2025

2033

| 2026 –2033 | |

| USD 784.24 Million | |

| USD 1,451.57 Million | |

| % | |

|

Segmentation du marché mondial des catalyseurs de gaz de synthèse, par utilisation finale (pétrole et gaz, pétrochimie et engrais, polymères, biocarburants et produits pharmaceutiques), application (synthèse d'hydrogène, synthèse d'ammoniac et synthèse de méthanol) - Tendances du secteur et prévisions jusqu'en 2033

Quelle est la taille et le taux de croissance du marché mondial des catalyseurs de gaz de synthèse ?

- Le marché mondial des catalyseurs de gaz de synthèse était évalué à 784,24 millions de dollars américains en 2025 et devrait atteindre 1 451,57 millions de dollars américains d’ici 2033 , avec un TCAC de 8,00 % au cours de la période de prévision.

- La demande croissante des gouvernements de divers pays est le facteur essentiel qui stimule la croissance du marché. L'augmentation de la demande pour ce produit chimique, la hausse du revenu disponible et l'intensification des activités de recherche et développement sont également des facteurs majeurs qui contribuent à la croissance du marché des catalyseurs de gaz de synthèse.

Quels sont les principaux enseignements du marché des catalyseurs de gaz de synthèse ?

- L'essor des progrès technologiques et la modernisation des techniques de production, ainsi que la hausse de la demande des économies émergentes, créeront de nouvelles opportunités pour le marché des catalyseurs de gaz de synthèse.

- Cependant, la hausse des coûts des activités de recherche et développement sur le marché constitue un facteur majeur parmi d'autres qui freinent la croissance du marché des catalyseurs de gaz de synthèse et qui la compliquera davantage.

- L'Amérique du Nord a dominé le marché des catalyseurs de gaz de synthèse avec une part de revenus de 42,26 % en 2025, grâce à une forte demande émanant des secteurs du traitement du pétrole et du gaz, de la pétrochimie, de la production d'hydrogène et de la synthèse de l'ammoniac aux États-Unis et au Canada.

- La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 7,15 %, entre 2026 et 2033, grâce à l'expansion rapide de la production chimique, d'engrais et de carburants à base de gaz de synthèse en Chine, en Inde, au Japon, en Corée du Sud et en Asie du Sud-Est.

- Le segment des produits pétrochimiques et des engrais a dominé le marché avec une part de 41,6 % en 2025, grâce à une utilisation intensive du gaz de synthèse dans la production à grande échelle d'ammoniac, de méthanol et de produits chimiques en aval.

Portée du rapport et segmentation du marché des catalyseurs de gaz de synthèse

|

Attributs |

Principaux enseignements du marché des catalyseurs de gaz de synthèse |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Market Opportunities |

|

|

Value Added Data Infosets |

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include in-depth expert analysis, pricing analysis, brand share analysis, consumer survey, demography analysis, supply chain analysis, value chain analysis, raw material/consumables overview, vendor selection criteria, PESTLE Analysis, Porter Analysis, and regulatory framework. |

What is the Key Trend in the Syngas Catalyst Market?

Increasing Shift Toward High-Efficiency, Durable, and Process-Optimized Syngas Catalysts

- The syngas catalysts market is witnessing a strong shift toward high-activity and long-life catalysts designed to enhance conversion efficiency in processes such as Fischer–Tropsch synthesis, methanol production, ammonia synthesis, and hydrogen generation

- Manufacturers are increasingly developing advanced metal-based and supported catalysts, including cobalt, nickel, iron, and ruthenium systems, offering improved thermal stability, sulfur resistance, and selectivity under high-pressure and high-temperature operating conditions

- Growing demand for low-carbon fuels, synthetic fuels, and hydrogen is driving innovation in catalyst formulations that improve syngas utilization efficiency while reducing energy consumption and emissions

- For instance, companies such as Clariant, Johnson Matthey, Haldor Topsøe, BASF, and Linde are introducing next-generation syngas catalysts optimized for gas-to-liquids (GTL), coal-to-chemicals (CTC), and biomass-to-syngas applications

- Increasing integration of carbon capture, utilization, and storage (CCUS) technologies with syngas production is accelerating demand for catalysts compatible with variable feedstocks and cleaner production routes

- As energy transition accelerates globally, Syngas Catalysts will remain critical for enabling efficient synthesis of fuels, chemicals, and hydrogen in sustainable and low-emission industrial pathways

What are the Key Drivers of Syngas Catalyst Market?

- Rising demand for synthetic fuels, hydrogen, methanol, and ammonia is a primary driver, as syngas remains a foundational intermediate in downstream chemical and fuel production

- For instance, in 2025, leading catalyst manufacturers such as Haldor Topsøe, Clariant, and Johnson Matthey expanded catalyst portfolios to support high-efficiency GTL, hydrogen, and ammonia projects globally

- Growing investments in clean energy, hydrogen economy initiatives, and sustainable fuel infrastructure across Asia-Pacific, Europe, and the Middle East are boosting syngas catalyst consumption

- Advancements in catalyst design, nano-structuring, and support materials have improved activity, selectivity, and lifespan, lowering operating costs for industrial users

- Increasing utilization of biomass, waste-to-energy, and coal gasification processes is creating demand for catalysts capable of handling diverse and impurity-rich feedstocks

- Supported by large-scale investments in refining, petrochemicals, and energy transition projects, the syngas catalysts market is expected to witness steady long-term growth

Which Factor is Challenging the Growth of the Syngas Catalyst Market?

- High costs of precious metals and advanced catalyst formulations restrict adoption among small and mid-scale syngas production facilities

- For instance, during 2024–2025, volatility in prices of cobalt, nickel, and noble metals increased production costs for syngas catalysts, impacting procurement decisions

- Catalyst deactivation due to poisoning, sintering, and carbon deposition under harsh operating conditions increases replacement frequency and operational expenses

- Technical complexity in optimizing catalysts for varying feedstocks such as coal, natural gas, biomass, and waste gases limits standardization

- Competition from alternative process technologies, including electrification-based hydrogen production and direct electrochemical routes, creates long-term substitution pressure

- To address these challenges, manufacturers are focusing on cost-effective formulations, regeneration technologies, extended catalyst lifecycles, and feedstock-flexible designs to enhance global adoption of Syngas Catalysts

How is the Syngas Catalyst Market Segmented?

The market is segmented on the basis of end-use and application.

- By End-Use

On the basis of end-use, the syngas catalysts market is segmented into Oil & Gas, Petrochemicals & Fertilizers, Polymers, Biofuels, and Pharmaceuticals. The Petrochemicals & Fertilizers segment dominated the market with a 41.6% share in 2025, driven by extensive syngas utilization in large-scale ammonia, methanol, and downstream chemical production. Syngas catalysts are critical in ensuring high conversion efficiency, selectivity, and operational stability in fertilizer plants and petrochemical complexes. Continuous capacity expansions, especially in Asia-Pacific and the Middle East, further strengthen segment leadership.

The Biofuels segment is expected to grow at the fastest CAGR from 2026 to 2033, supported by rising investments in sustainable fuels, biomass gasification, and waste-to-energy projects. Increasing focus on decarbonization, renewable feedstocks, and synthetic fuels is accelerating adoption of advanced syngas catalysts tailored for bio-based production pathways.

- By Application

On the basis of application, the syngas catalysts market is segmented into Hydrogen Synthesis, Ammonia Synthesis, and Methanol Synthesis. The Ammonia Synthesis segment dominated the market with a 38.9% share in 2025, owing to sustained global demand for fertilizers and nitrogen-based chemicals. Syngas catalysts play a vital role in achieving high hydrogen-nitrogen conversion efficiency, long catalyst life, and stable performance in high-pressure ammonia plants. Large-scale production facilities in China, India, and the Middle East continue to drive consistent catalyst demand.

The Hydrogen Synthesis segment is projected to register the fastest CAGR from 2026 to 2033, fueled by rapid expansion of the hydrogen economy, growth in clean energy initiatives, and increasing deployment of syngas-based hydrogen for refining, chemicals, and fuel applications. Advancements in catalyst efficiency and compatibility with low-carbon processes further support accelerated growth.

Which Region Holds the Largest Share of the Syngas Catalyst Market?

- North America dominated the syngas catalyst market with a 42.26% revenue share in 2025, driven by strong demand from oil & gas processing, petrochemicals, hydrogen production, and ammonia synthesis across the U.S. and Canada. Widespread adoption of advanced syngas catalysts in steam methane reforming (SMR), partial oxidation, and autothermal reforming supports efficient large-scale syngas generation

- Leading companies in North America continue to invest in high-performance catalyst formulations, improved selectivity, longer catalyst life, and compatibility with low-carbon and blue hydrogen processes, strengthening regional leadership

- Strong R&D infrastructure, availability of feedstock, established chemical manufacturing bases, and sustained investments in clean hydrogen and carbon-reduction technologies further reinforce North America’s market dominance

U.S. Syngas Catalyst Market Insight

The U.S. leads the Syngas Catalyst market due to strong demand from hydrogen production, ammonia synthesis, methanol manufacturing, and refining operations. Large-scale deployment of steam methane reforming and autothermal reforming technologies drives catalyst consumption. Continuous investments in blue hydrogen, carbon capture integration, and low-emission syngas processes, along with the presence of major catalyst manufacturers, support sustained market growth.

Canada Syngas Catalyst Market Insight

Canada shows steady growth supported by rising investments in hydrogen production, petrochemicals, and natural gas processing. Increasing focus on clean energy, carbon-reduction strategies, and ammonia-based fuel development boosts demand for advanced syngas catalysts. Strong government support for energy transition projects and integration of carbon capture technologies further strengthen catalyst adoption across industrial facilities.

Asia-Pacific Syngas Catalyst Market

La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 7,15 %, entre 2026 et 2033. Cette croissance est portée par l'expansion rapide des industries chimiques, de la production d'engrais et de carburants à base de gaz de synthèse en Chine, en Inde, au Japon, en Corée du Sud et en Asie du Sud-Est. La demande croissante d'ammoniac, de méthanol, de carburants de synthèse et d'hydrogène, conjuguée à une industrialisation à grande échelle et aux initiatives de sécurité énergétique, stimule fortement la consommation de catalyseurs pour le gaz de synthèse. L'augmentation des investissements dans la transformation du charbon en produits chimiques, la gazéification de la biomasse et les projets d'hydrogène vert contribue également à accélérer la croissance du marché régional.

Analyse du marché chinois des catalyseurs de gaz de synthèse

La Chine domine la région Asie-Pacifique grâce à ses importantes activités de transformation du charbon en produits chimiques, à sa production d'engrais et à l'expansion de ses capacités de production de méthanol. La forte demande intérieure d'ammoniac et de carburants de synthèse, conjuguée à un soutien gouvernemental important en faveur de l'autosuffisance industrielle, stimule l'utilisation à grande échelle de catalyseurs pour le gaz de synthèse. Les investissements continus dans les technologies de gazéification et les procédés de production de gaz de synthèse plus propres accélèrent encore la croissance du marché.

Analyse du marché japonais des catalyseurs de gaz de synthèse

Le marché japonais des catalyseurs de synthèse bénéficie de capacités de traitement chimique avancées et d'initiatives en faveur de l'hydrogène propre. L'accent mis sur les systèmes catalytiques à haut rendement et à faibles émissions favorise leur adoption dans les usines de synthèse d'ammoniac et d'hydrogène. La modernisation continue des infrastructures industrielles, conjuguée à une priorité accordée au développement durable et à l'efficacité énergétique, garantit une demande stable et pérenne pour les catalyseurs de synthèse de haute qualité.

Analyse du marché indien des catalyseurs de gaz de synthèse

L'Inde s'affirme comme un marché à forte croissance, portée par l'expansion de la production d'engrais, la modernisation des raffineries et les initiatives nationales en faveur de l'hydrogène. L'augmentation des investissements dans la gazéification du charbon, le gaz de synthèse biosourcé et les projets d'hydrogène vert accroît la demande de catalyseurs de pointe. La croissance de la production chimique nationale et les politiques industrielles soutenues par le gouvernement accélèrent encore la pénétration du marché.

Aperçu du marché des catalyseurs de gaz de synthèse en Corée du Sud

La Corée du Sud connaît une croissance soutenue, portée par une solide capacité pétrochimique, le développement de son économie de l'hydrogène et des capacités de production de pointe. L'utilisation croissante de catalyseurs à base de gaz de synthèse pour la production de méthanol et le traitement de l'hydrogène stimule la demande du marché. L'innovation technologique, l'accent mis sur l'efficacité énergétique et l'augmentation des investissements dans les procédés industriels à faibles émissions de carbone sont les moteurs de la croissance du marché à long terme.

Quelles sont les principales entreprises du marché des catalyseurs de gaz de synthèse ?

L'industrie des catalyseurs pour le gaz de synthèse est principalement dominée par des entreprises bien établies, notamment :

- Clariant (Suisse)

- Johnson Matthey (Royaume-Uni)

- Haldor Topsøe (Danemark)

- SUN CHEMICAL CO LTD (Japon)

- BASF SE (Allemagne)

- Unicat Catalyst Technologies (États-Unis)

- Le groupe Linde (Irlande)

Quels sont les développements récents sur le marché mondial des catalyseurs de gaz de synthèse ?

- En juillet 2025, la start-up suisse Synhelion a présenté avec succès son essence solaire en alimentant une Audi Sport quattro de 1985 lors de l'événement Supercar Owners Circle Classic à Andermatt, en Suisse, démontrant ainsi que le carburant dérivé du gaz de synthèse produit à partir d'énergie solaire peut se substituer directement aux carburants conventionnels sans modification du moteur, soulignant la viabilité commerciale des carburants à base de gaz de synthèse solaire.

- En mai 2025, POSCO Holdings et LG Chem ont formé un consortium de captage et d'utilisation du carbone (CCU) en Corée du Sud afin de réduire les émissions liées à la production d'acier en capturant le dioxyde de carbone de l'aciérie de Pohang de POSCO et en le convertissant en gaz de synthèse pour la production de carburant d'aviation durable ou sa réutilisation dans la fabrication de l'acier, renforçant ainsi le rôle du gaz de synthèse dans la décarbonation industrielle.

- En mars 2025, Coal India Limited a signé un protocole d'accord avec l'IIT Hyderabad pour créer le Centre pour l'énergie propre du charbon et la neutralité carbone (CLEANZ), axé sur les technologies de gazéification du charbon et d'utilisation du gaz de synthèse, conformément aux objectifs de neutralité carbone de l'Inde, et contribuant au développement à long terme des capacités nationales de production de gaz de synthèse.

- En novembre 2023, Charwood Energy a conclu un partenariat avec le groupe Verallia pour développer une usine de pyrogazéification de biomasse neuve destinée à la production de gaz de synthèse, une initiative visant à accroître la capacité de production de gaz de synthèse renouvelable et à renforcer la position concurrentielle de l'entreprise sur le marché du gaz de synthèse.

- En mai 2023, Air Products and Chemicals, Inc. a collaboré avec le gouvernement de l'Ouzbékistan et Uzbekneftegaz JSC pour acquérir une usine de transformation de gaz naturel en gaz de synthèse d'une valeur de 1 milliard de dollars américains dans la province de Qashqadaryo, renforçant ainsi l'infrastructure régionale de gaz de synthèse et consolidant la présence mondiale d'Air Products dans ce secteur.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.