Global Surgical Pliers Market

Taille du marché en milliards USD

TCAC :

%

USD

759.58 Million

USD

1,064.58 Million

2025

2033

USD

759.58 Million

USD

1,064.58 Million

2025

2033

| 2026 –2033 | |

| USD 759.58 Million | |

| USD 1,064.58 Million | |

| % | |

|

Segmentation du marché mondial des pinces chirurgicales, par application (pincement et occlusion, dissection, rétraction, maintien), matériau (métal et plastique), modalité (chirurgie générale, dentaire, ORL, obstétrique et gynécologie, neurochirurgie et orthopédie), conception (droite, courbe et coudée), usage (jetable et réutilisable), utilisateur final (hôpitaux et centres de chirurgie ambulatoire ) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des pinces chirurgicales

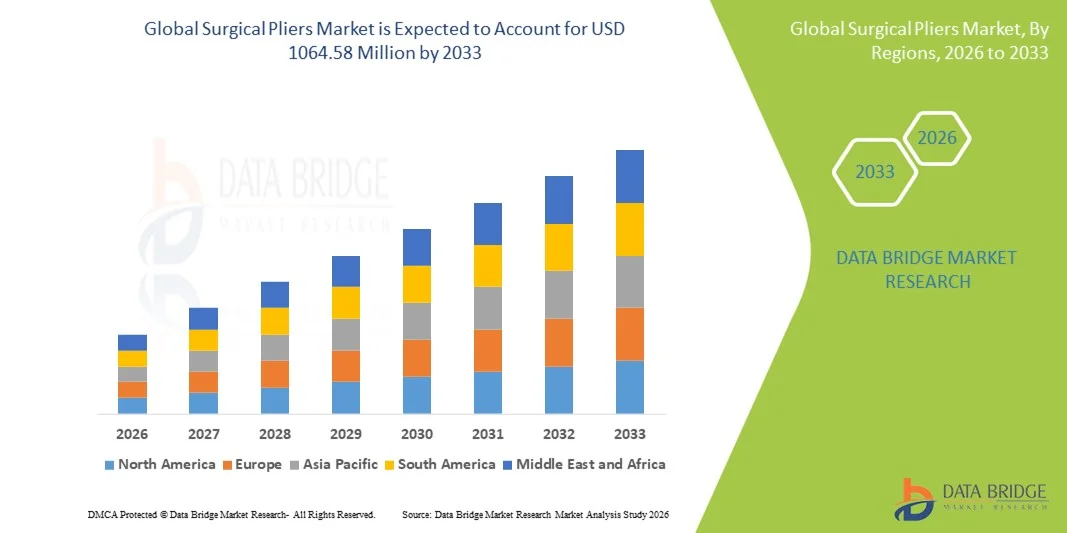

- Le marché mondial des pinces chirurgicales était évalué à 759,58 millions de dollars américains en 2025 et devrait atteindre 1 064,58 millions de dollars américains d’ici 2033 , avec un TCAC de 4,31 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par le nombre croissant d'interventions chirurgicales dans le monde, ainsi que par la demande croissante d'instruments chirurgicaux de pointe garantissant précision et sécurité lors des opérations.

- De plus, le développement croissant des infrastructures de santé et l'augmentation des dépenses de santé dans les économies émergentes favorisent l'adoption des pinces chirurgicales dans les hôpitaux et les centres de chirurgie ambulatoire. Ces facteurs accélèrent la diffusion des pinces chirurgicales, contribuant ainsi de manière significative à la croissance du secteur.

Analyse du marché des pinces chirurgicales

- Les pinces chirurgicales sont des instruments de précision utilisés dans diverses interventions chirurgicales pour saisir, plier, couper et manipuler des tissus ou des matériaux tels que des fils, des sutures et des implants.

- La demande de pinces chirurgicales est en hausse en raison de l'augmentation des interventions chirurgicales dans le monde, notamment en orthopédie, en chirurgie cardiovasculaire et en chirurgie générale, où des instruments fiables et durables sont essentiels pour de meilleurs résultats cliniques.

- L'adoption croissante des chirurgies mini-invasives et les progrès des techniques chirurgicales accentuent le besoin de pinces de haute qualité, ergonomiques et offrant précision et contrôle.

- L'Amérique du Nord a dominé le marché des pinces chirurgicales avec la plus grande part de revenus (39,8 %) en 2025, grâce à une infrastructure de soins de santé avancée, un volume chirurgical élevé et une forte présence de fabricants de dispositifs médicaux de premier plan.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des pinces chirurgicales au cours de la période de prévision, enregistrant un TCAC de 18,6 %, sous l'effet de la hausse des dépenses de santé, de l'augmentation du nombre d'interventions chirurgicales, du développement des infrastructures hospitalières et de l'essor du tourisme médical dans des pays comme la Chine, l'Inde, le Japon et la Corée du Sud.

- Le segment des métaux a dominé le marché avec une part de revenus de 78,6 % en 2025, grâce à sa haute résistance, sa durabilité et sa capacité de stérilisation répétée.

Portée du rapport et segmentation du marché des pinces chirurgicales

|

Attributs |

Pinces chirurgicales : principales informations sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des pinces chirurgicales

Amélioration du confort grâce à l'automatisation et à l'intégration des flux de travail numériques

- Une tendance majeure et croissante sur le marché mondial des pinces chirurgicales est l'automatisation des flux de travail chirurgicaux et l'intégration numérique au sein des blocs opératoires. Cela se traduit notamment par une adoption accrue des systèmes de gestion des instruments chirurgicaux numériques, qui rationalisent le suivi des stocks, les cycles de stérilisation et l'utilisation procédurale.

- Par exemple, les grands hôpitaux et centres chirurgicaux mettent de plus en plus en œuvre des systèmes de suivi des instruments basés sur la technologie RFID et une surveillance numérique de la stérilisation, permettant ainsi aux équipes chirurgicales de réduire les pertes d'instruments, d'améliorer la gestion des stocks et de garantir la conformité aux normes de stérilisation.

- L'intérêt croissant pour les chirurgies mini-invasives et de précision incite les fabricants à développer des pinces chirurgicales compatibles avec la chirurgie robotique, les interventions laparoscopiques et les opérations endoscopiques avancées. Ces instruments sont conçus pour une ergonomie améliorée, une précision accrue et une fatigue réduite pour les chirurgiens lors des interventions longues.

- De plus, on observe une tendance croissante vers des pinces chirurgicales spécialisées, conçues pour des disciplines chirurgicales spécifiques telles que l'orthopédie, la chirurgie cardiovasculaire, la neurochirurgie et la chirurgie dentaire. Cette tendance est motivée par la demande croissante d'outils adaptés aux procédures, offrant une meilleure manipulation et de meilleurs résultats.

- Cette tendance est également soutenue par l'investissement croissant du secteur de la santé dans les salles d'opération intelligentes et les plateformes de chirurgie numérique, ce qui exige que les outils chirurgicaux soient plus adaptables, standardisés et intégrés aux flux de travail chirurgicaux modernes.

- De manière générale, la tendance à la numérisation et à l'automatisation des flux de travail chirurgicaux redéfinit les attentes en matière d'instruments chirurgicaux, incitant les entreprises à innover plus rapidement en termes de conception, de qualité des matériaux et de fonctionnalités spécifiques aux procédures.

Dynamique du marché des pinces chirurgicales

Conducteur

Augmentation des interventions chirurgicales et de la demande d'instruments de précision

- La demande mondiale croissante d'interventions chirurgicales, notamment en orthopédie, en chirurgie cardiovasculaire et en chirurgie mini-invasive, alimente le besoin en pinces chirurgicales de haute qualité.

- Par exemple, l'augmentation des taux de maladies chroniques et de cas de traumatismes dans le monde entier stimule les interventions chirurgicales, augmentant ainsi le besoin d'outils chirurgicaux avancés tels que les pinces de précision.

- L'augmentation du nombre de lits d'hôpitaux et de centres chirurgicaux dans les pays en développement alimente également la demande, à mesure que les infrastructures de santé se développent et que l'accès aux soins chirurgicaux s'améliore.

- De plus, l'adoption de la chirurgie mini-invasive (CMI) s'accélère à l'échelle mondiale, augmentant la demande de pinces spécialisées conçues pour les applications laparoscopiques et endoscopiques.

- Dans un souci d'amélioration de l'efficacité chirurgicale et de réduction de la durée des interventions, les hôpitaux et les cliniques privilégient de plus en plus les pinces chirurgicales offrant une meilleure prise en main, une plus grande durabilité et un contrôle accru.

- L'attention croissante portée à la sécurité des patients et aux résultats chirurgicaux incite les hôpitaux à investir dans des instruments chirurgicaux de haute qualité, soutenant ainsi la croissance du marché.

Retenue/Défi

Coût élevé des instruments de pointe et conformité réglementaire rigoureuse

- Le coût élevé des pinces chirurgicales de pointe, en particulier celles fabriquées à partir de matériaux haut de gamme comme le titane ou des alliages spécialisés , peut constituer un frein majeur à leur adoption sur les marchés sensibles aux prix.

- Par exemple, les pinces de précision conçues pour les chirurgies mini-invasives ou robotisées sont souvent beaucoup plus chères que les instruments chirurgicaux standard, ce qui limite leur utilisation dans les petites cliniques et les régions en développement.

- Un autre défi majeur réside dans les exigences réglementaires strictes applicables aux instruments chirurgicaux dans différentes régions, notamment la FDA américaine, le règlement européen relatif aux dispositifs médicaux (MDR) et d'autres organismes de réglementation, ce qui peut retarder l'approbation des produits et augmenter les coûts de développement.

- De plus, les pinces chirurgicales nécessitent des protocoles stricts de stérilisation et de contrôle des infections , ce qui augmente les coûts opérationnels et limite leur utilisation dans les milieux à faibles ressources.

- La nécessité d'un entretien et d'un remplacement continus des instruments contribue également au coût total de possession, ce qui rend les hôpitaux prudents quant à une adoption à grande échelle.

- Pour assurer une croissance durable du marché, il sera essentiel de relever ces défis grâce à une fabrication rentable, à une innovation accrue en matière de matériaux et à des procédures de conformité simplifiées.

Étendue du marché des pinces chirurgicales

Le marché est segmenté en fonction de l'application, du matériau, de la modalité, de la conception, de l'utilité et de l'utilisation finale.

- Sur demande

Selon leur application, le marché des pinces chirurgicales se segmente en pinces de clampage et d'occlusion, de dissection, de rétraction et de maintien. Le segment des pinces de clampage et d'occlusion a dominé le marché en 2025, représentant 42,5 % des revenus, grâce à son rôle crucial dans le contrôle des saignements et la fixation des tissus pendant les interventions chirurgicales. Indispensables en chirurgie générale, en chirurgie cardiovasculaire et en traumatologie, ces pinces génèrent une forte demande. Les hôpitaux privilégient les pinces de clampage pour leur précision et leur compatibilité avec les processus de stérilisation. La position dominante de ce segment est renforcée par l'augmentation du volume d'interventions chirurgicales à l'échelle mondiale. L'attention accrue portée à la sécurité des patients et à la réduction des complications chirurgicales contribue également à cette position de leader. La disponibilité de modèles avancés, tels que les pinces de clampage à verrouillage et à cliquet, favorise leur adoption. Le développement des infrastructures de santé dans les pays émergents contribue également à la croissance de ce segment. En conclusion, les instruments de clampage et d'occlusion demeurent indispensables dans la plupart des interventions chirurgicales, garantissant une demande soutenue et une part de marché importante.

Le segment des écarteurs devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 22,4 %, entre 2026 et 2033, sous l'effet de la complexification croissante des interventions chirurgicales et du besoin d'une meilleure visibilité peropératoire. Les pinces d'écartement sont largement utilisées en orthopédie, en neurochirurgie et en ORL, notamment pour les interventions nécessitant un accès aux tissus profonds. L'essor des chirurgies mini-invasives accroît la demande en écarteurs spécialisés. Les progrès technologiques, tels que les poignées ergonomiques et les matériaux légers, rendent les instruments d'écartement plus efficaces et plus appréciés. La demande croissante des hôpitaux et des centres de chirurgie ambulatoire dynamise également ce segment. La complexification des interventions chirurgicales engendre un besoin accru d'outils d'écartement fiables, alimentant ainsi une croissance annuelle composée rapide. Les économies émergentes investissent massivement dans des blocs opératoires modernes, soutenant davantage la demande. En conclusion, le marché des pinces d'écartement devrait connaître une expansion rapide, portée par les besoins cliniques et l'innovation.

- Par matériau

Le marché des pinces chirurgicales est segmenté, selon le matériau, en deux catégories : métal et plastique. Le segment métallique dominait le marché en 2025, avec une part de revenus de 78,6 %, grâce à sa grande résistance, sa durabilité et sa capacité de stérilisation répétée. L’acier inoxydable est le matériau de prédilection car il résiste à la corrosion et répond aux normes de sécurité médicale. Les pinces métalliques sont largement utilisées dans les hôpitaux en raison de leur longue durée de vie et de leur grande précision lors d’interventions critiques. Les hôpitaux et les centres chirurgicaux privilégient les pinces métalliques pour leur capacité à résister aux passages répétés en autoclave et aux stérilisations rigoureuses. Ce segment bénéficie d’une forte demande dans les régions développées où le volume d’interventions chirurgicales est élevé. L’innovation continue dans les alliages métalliques et les revêtements contribue également à sa position dominante sur le marché. Les pinces métalliques demeurent essentielles dans la plupart des interventions chirurgicales, assurant ainsi une demande soutenue et une part de marché importante.

Le segment des instruments en plastique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 19,3 %, entre 2026 et 2033, porté par la demande croissante d'instruments à usage unique visant à prévenir les infections et à réduire les coûts de stérilisation. Les pinces en plastique sont de plus en plus utilisées dans les centres de soins ambulatoires et pour les interventions chirurgicales mineures. Ces instruments, économiques et à usage unique, réduisent les risques de contamination. La sensibilisation accrue à la prévention des infections et le renforcement des normes d'hygiène contribuent à cette croissance. Le segment bénéficie également de la demande croissante sur les marchés émergents où les infrastructures de stérilisation sont limitées. La priorité accordée à la sécurité des patients par les professionnels de santé favorise la popularité des pinces en plastique à usage unique. L'utilisation croissante de ces instruments en dentisterie et en chirurgie mineure soutient également le segment. En résumé, le marché des pinces en plastique devrait connaître une croissance rapide grâce à leur praticité et leur sécurité.

- Par modalité

Le marché des pinces chirurgicales est segmenté selon la modalité d'intervention : chirurgie générale, dentaire, ORL, obstétrique-gynécologie, neurochirurgie et orthopédie. En 2025, le segment de la chirurgie générale dominait le marché avec 33,8 % de parts de marché, en raison du nombre élevé d'interventions chirurgicales générales pratiquées dans le monde. La chirurgie générale nécessite une grande variété de pinces pour la manipulation, le clampage et la dissection des tissus, ce qui génère une forte demande. Les hôpitaux et les centres chirurgicaux maintiennent d'importants stocks de pinces chirurgicales générales. L'augmentation des dépenses de santé et la hausse du volume d'interventions chirurgicales dans les économies émergentes renforcent encore ce segment. La chirurgie générale demeure le principal utilisateur d'instruments chirurgicaux en raison de la diversité des procédures. Les progrès constants des techniques chirurgicales contribuent également à cette forte adoption. En définitive, la chirurgie générale reste le segment dominant en raison d'une demande clinique soutenue.

Le segment orthopédique devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 20,1 %, entre 2026 et 2033. Cette croissance est portée par l'augmentation du nombre d'interventions chirurgicales orthopédiques, le vieillissement de la population et la hausse des traumatismes à l'échelle mondiale. Les interventions orthopédiques nécessitent des pinces spécialisées pour la fixation osseuse, la manipulation des tissus mous et la pose d'implants. L'augmentation de l'incidence des fractures et des troubles articulaires alimente la demande. Le développement du tourisme médical pour les soins orthopédiques soutient également ce segment. Les innovations en matière de produits et l'amélioration des techniques chirurgicales contribuent à accélérer la croissance. Avec le vieillissement de la population mondiale, le nombre d'interventions chirurgicales orthopédiques devrait augmenter, entraînant une demande accrue de pinces spécialisées. En définitive, l'orthopédie est le domaine qui connaît la croissance la plus rapide, grâce à l'augmentation des besoins cliniques et aux progrès technologiques.

- Par conception

Le marché des pinces chirurgicales est segmenté, selon leur conception, en pinces droites, courbes et coudées. Le segment des pinces droites dominait le marché avec 46,2 % de parts de marché en 2025, car elles sont largement utilisées en chirurgie générale et offrent une meilleure prise en main. Les pinces droites sont privilégiées pour leur polyvalence et leurs performances élevées lors des interventions chirurgicales de base. Les hôpitaux et les centres chirurgicaux s'appuient sur ces instruments pour les opérations courantes. Leur conception est adaptée au serrage, à la préhension et à la coupe, ce qui les rend très pratiques. Les pinces droites sont également économiques et disponibles en plusieurs tailles, ce qui favorise leur adoption. Ce segment bénéficie d'une forte demande en chirurgie générale, en dentisterie et en ORL. En conclusion, les pinces droites restent dominantes grâce à leur polyvalence et à leur utilisation clinique répandue.

Le segment des instruments angulés devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 18,7 %, entre 2026 et 2033. Cette croissance est portée par la multiplication des interventions chirurgicales complexes nécessitant un accès précis aux zones anatomiques profondes. Les pinces angulées offrent une meilleure visibilité et un accès facilité dans les espaces restreints, notamment en neurochirurgie et en orthopédie. Les chirurgiens privilégient les instruments angulés pour une précision accrue et une réduction des lésions tissulaires. L'innovation en matière d'ergonomie contribue également à cette croissance. Avec le perfectionnement des techniques chirurgicales, les pinces angulées deviennent indispensables pour les opérations complexes. Ce segment devrait connaître une croissance rapide en raison de la demande croissante d'instruments de précision.

- Par utilité

En fonction de leur utilité, le marché des pinces chirurgicales se divise en deux segments : les pinces jetables et les pinces réutilisables. Le segment des pinces réutilisables dominait le marché en 2025 avec une part de 61,4 %, grâce à leur rentabilité et à leur utilisation prolongée en milieu hospitalier. Les pinces réutilisables sont privilégiées pour les interventions chirurgicales complexes en raison de leur durabilité et des économies qu’elles permettent de réaliser à long terme. Les hôpitaux investissent dans les instruments réutilisables afin de réduire leurs coûts globaux et de garantir un approvisionnement constant pour les interventions de routine. Ces instruments supportent des cycles de stérilisation répétés, préservant ainsi leurs performances et leur fiabilité. Ce segment bénéficie d’une forte demande dans les pays développés disposant d’infrastructures de stérilisation performantes. Les revêtements de matériaux avancés et l’acier inoxydable résistant à la corrosion contribuent à leur longévité. Les pinces réutilisables sont également privilégiées pour les interventions complexes exigeant une grande précision. Les contrats d’approvisionnement à long terme conclus par les hôpitaux confortent cette position dominante. Le volume important d’interventions chirurgicales pratiquées dans les hôpitaux du monde entier renforce ce leadership.

Le segment des dispositifs médicaux à usage unique devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 23,0 %, entre 2026 et 2033, porté par la maîtrise des infections et la demande croissante dans les centres de chirurgie ambulatoire. Les pinces à usage unique réduisent les risques de contamination croisée et éliminent les coûts de stérilisation, ce qui les rend idéales pour les interventions en ambulatoire. L'augmentation des interventions chirurgicales ambulatoires et des interventions mineures stimule la demande. Ce segment connaît une croissance rapide sur les marchés émergents où les infrastructures de stérilisation sont limitées. Les fabricants proposent des modèles à usage unique économiques, offrant une meilleure prise en main et des performances accrues. La sensibilisation croissante aux infections nosocomiales favorise leur adoption. Les pinces à usage unique sont également privilégiées en chirurgie d'urgence pour leur disponibilité immédiate. La tendance croissante des dispositifs médicaux à usage unique soutient ce TCAC rapide.

- Par utilisation finale

Selon leur utilisation finale, le marché des pinces chirurgicales se divise en hôpitaux et centres de chirurgie ambulatoire. Le segment hospitalier dominait le marché en 2025 avec 82,5 % de parts de marché, grâce au nombre élevé d'interventions chirurgicales et à une infrastructure de soins de santé bien établie. Les hôpitaux sont les principaux consommateurs en raison de leurs volumes chirurgicaux importants et de leurs blocs opératoires modernes. Ils ont besoin d'une large gamme de pinces pour les chirurgies générales et spécialisées, ce qui génère une demande constante. Les hôpitaux maintiennent également des stocks importants et des contrats à long terme avec les fournisseurs d'instruments. L'augmentation des dépenses de santé et l'expansion des infrastructures hospitalières contribuent également à cette position dominante. Les interventions chirurgicales complexes et la forte fréquentation des hôpitaux garantissent une demande continue. Les hôpitaux privilégient les instruments réutilisables pour des raisons de rentabilité.

Le segment des centres de chirurgie ambulatoire devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 17,8 %, entre 2026 et 2033, porté par l'augmentation des interventions chirurgicales externes et une offre de soins de santé plus rentable. L'expansion des centres de chirurgie ambulatoire s'explique par la préférence des patients pour des hospitalisations plus courtes et des coûts réduits. Ces centres privilégient souvent les pinces à usage unique pour des raisons de contrôle des infections et de commodité. La tendance croissante des interventions mini-invasives soutient ce segment. L'essor du tourisme médical et des services de diagnostic ambulatoires contribue également à la croissance de la demande. Dans les économies émergentes, les centres de chirurgie ambulatoire investissent dans des équipements chirurgicaux modernes. La croissance rapide de ce segment est alimentée par une accessibilité et une efficacité accrues des soins de santé.

Analyse régionale du marché des pinces chirurgicales

- L'Amérique du Nord a dominé le marché des pinces chirurgicales en 2025, représentant 39,8 % des revenus. Cette domination s'explique par des infrastructures de santé avancées, un volume d'interventions chirurgicales élevé et la forte présence de grands fabricants de dispositifs médicaux.

- La région dispose d'un système de santé bien établi qui investit constamment dans des équipements chirurgicaux modernes, ce qui accroît la demande d'instruments chirurgicaux de précision tels que les pinces chirurgicales. L'innovation continue et les mises à jour fréquentes des outils chirurgicaux, impulsées par une activité de recherche et développement intense, renforcent encore la position de leader de l'Amérique du Nord sur le marché.

- De plus, la préférence croissante pour les chirurgies mini-invasives et les procédures spécialisées stimule l'utilisation des pinces chirurgicales de pointe. Le taux d'adoption élevé d'instruments de haute qualité par les hôpitaux et les centres chirurgicaux garantit une croissance soutenue du marché dans la région.

Analyse du marché américain des pinces chirurgicales

Le marché américain des pinces chirurgicales a généré la plus grande part de revenus en Amérique du Nord, grâce à un volume élevé d'interventions chirurgicales et à la modernisation continue des hôpitaux. Le secteur de la santé américain est très avancé et privilégie l'adoption d'outils et de technologies chirurgicales innovants. Les hôpitaux et les centres de chirurgie ambulatoire investissent massivement dans des instruments de haute qualité pour diverses spécialités, notamment l'orthopédie, la neurochirurgie et la chirurgie cardiovasculaire. La demande croissante de procédures mini-invasives, conjuguée à l'augmentation des dépenses de santé, soutient davantage la croissance du marché. La présence de grands fabricants de dispositifs médicaux et un cadre réglementaire favorable aux équipements chirurgicaux de pointe contribuent également à la position dominante des États-Unis sur le marché.

Analyse du marché européen des pinces chirurgicales

Le marché européen des pinces chirurgicales devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par l'augmentation du nombre d'interventions chirurgicales, la hausse des dépenses de santé et les progrès technologiques. Les pays européens investissent massivement dans la modernisation des infrastructures de santé et l'équipement des blocs opératoires avec des instruments chirurgicaux de pointe. La prévalence croissante des maladies chroniques et le vieillissement de la population contribuent également à la croissance des interventions chirurgicales, stimulant ainsi la demande de pinces chirurgicales. La région accorde une grande importance à la qualité des produits, aux normes de stérilisation et à la sécurité, ce qui incite les hôpitaux à privilégier les instruments chirurgicaux de haute qualité. L'accent mis en permanence sur l'innovation dans le secteur de la santé et l'adoption de techniques chirurgicales avancées soutiendront la croissance du marché en Europe.

Analyse du marché britannique des pinces chirurgicales

Le marché britannique des pinces chirurgicales devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par l'augmentation du nombre d'interventions chirurgicales, la hausse des investissements dans le secteur de la santé et l'adoption généralisée d'équipements chirurgicaux de pointe. Le Service national de santé (NHS) poursuit la modernisation de son infrastructure chirurgicale et l'amélioration de son efficacité opérationnelle, ce qui accroît la demande d'instruments chirurgicaux fiables. Par ailleurs, le développement des interventions chirurgicales ambulatoires favorise l'utilisation de pinces chirurgicales réutilisables et jetables. Enfin, le Royaume-Uni bénéficie d'une recherche et d'un développement médicaux performants, qui soutiennent le lancement de nouveaux produits et l'innovation dans le domaine des instruments chirurgicaux.

Analyse du marché allemand des pinces chirurgicales

Le marché allemand des pinces chirurgicales devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par l'augmentation des dépenses de santé, le développement d'infrastructures médicales de pointe et un fort accent mis sur l'innovation technologique médicale. L'Allemagne est réputée pour ses normes élevées en matière de fabrication de dispositifs médicaux et ses réglementations de qualité rigoureuses, incitant les hôpitaux à adopter des instruments chirurgicaux haut de gamme. L'augmentation du nombre d'interventions chirurgicales et l'accroissement des capacités hospitalières soutiennent davantage la demande. Par ailleurs, l'accent mis par l'Allemagne sur le développement durable et la rentabilité à long terme favorise l'adoption de pinces chirurgicales réutilisables, largement plébiscitées dans les établissements de santé.

Analyse du marché des pinces chirurgicales en Asie-Pacifique

Le marché des pinces chirurgicales en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (18,6 %) au cours de la période de prévision, portée par l'augmentation des dépenses de santé, la multiplication des interventions chirurgicales, le développement des infrastructures hospitalières et l'essor du tourisme médical. Des pays comme la Chine, l'Inde, le Japon et la Corée du Sud investissent massivement dans la modernisation de leurs systèmes de santé et l'adoption d'équipements chirurgicaux de pointe. L'urbanisation rapide et l'accès accru à des soins de qualité stimulent également la demande d'instruments chirurgicaux. Le développement des hôpitaux et des centres de chirurgie ambulatoire, conjugué à une meilleure connaissance des traitements chirurgicaux de pointe, soutient la forte croissance du marché dans la région.

Analyse du marché japonais des pinces chirurgicales

Le marché japonais des pinces chirurgicales est en plein essor, porté par la hausse des dépenses de santé, le développement d'infrastructures médicales de pointe et une forte demande d'instruments chirurgicaux de précision. Le vieillissement de la population et l'augmentation du nombre d'interventions chirurgicales contribuent à la croissance de ce marché dans de nombreuses spécialités. L'importance accordée par le Japon à l'innovation technologique médicale et ses normes élevées en matière de qualité et de sécurité soutiennent également cette croissance. Par ailleurs, la forte présence de fabricants de dispositifs médicaux et le développement continu de produits favorisent l'adoption d'outils chirurgicaux de pointe dans les hôpitaux et les centres chirurgicaux.

Analyse du marché des pinces chirurgicales en Chine

Le marché chinois des pinces chirurgicales connaît une expansion rapide, portée par la hausse des dépenses de santé, l'augmentation du nombre d'interventions chirurgicales et le développement des infrastructures hospitalières. La Chine enregistre une forte croissance du tourisme médical et l'adoption de technologies chirurgicales de pointe, ce qui stimule la demande d'instruments chirurgicaux de haute qualité. L'augmentation des investissements dans la modernisation du système de santé et l'accès accru aux techniques chirurgicales avancées dans les zones urbaines et périurbaines contribuent également à cette croissance. Les capacités de production locales et la disponibilité de produits à des prix compétitifs font de la Chine un marché majeur de la région Asie-Pacifique.

Part de marché des pinces chirurgicales

Le secteur des pinces chirurgicales est principalement dominé par des entreprises bien établies, notamment :

• B. Braun SE (Allemagne)

• Medtronic (Irlande)

• Stryker (États-Unis)

• Johnson & Johnson (États-Unis)

• Smith & Nephew (Royaume-Uni)

• Becton, Dickinson and Company (États-Unis)

• KARL STORZ (Allemagne)

• Zimmer Biomet Holdings, Inc. (États-Unis)

• Integra LifeSciences (États-Unis)

• ConMed Corporation (États-Unis)

• Rheinmetall (Allemagne)

• Aesculap (Allemagne)

• Surgical Holdings Ltd. (Royaume-Uni)

• Teleflex Incorporated (États-Unis)

• LivaNova PLC (Royaume-Uni)

• Aesculap AG (Allemagne)

• Lohmann & Rauscher (Allemagne)

• Medline Industries (États-Unis)

Dernières évolutions du marché mondial des pinces chirurgicales

- En juin 2023, SURE Retractors Inc. a lancé une nouvelle gamme d'écarteurs stériles à usage unique et d'instruments chirurgicaux associés, conçus pour la traumatologie, l'orthopédie et la chirurgie rachidienne. Cette innovation améliore l'efficacité des interventions et réduit le risque d'infection, reflétant ainsi les tendances plus générales en matière d'innovation instrumentale qui profitent également à la conception et à l'adoption des pinces chirurgicales dans les blocs opératoires du monde entier.

- En octobre 2023, Channellock, Inc. a lancé sa pince à mâchoires en V SpeedGrip, conçue pour une meilleure prise en main et un contrôle ergonomique, témoignant des progrès constants réalisés dans la conception d'instruments chirurgicaux axés sur la précision et le confort de l'opérateur.

- En février 2025, des rapports sectoriels ont mis en évidence l'intégration croissante d'instruments chirurgicaux intégrant des capteurs — notamment des pinces dotées d'une stabilisation avancée de l'extrémité et d'améliorations ergonomiques — stimulée par la demande accrue d'instruments de précision dans les chirurgies robotiques et mini-invasives.

- En mars 2025, les analystes du marché des instruments chirurgicaux ont constaté une forte augmentation des dépôts de brevets pour les outils chirurgicaux mini-invasifs de nouvelle génération, notamment des pinces dotées d'embouts incurvés et de mécanismes de verrouillage améliorés. Cette hausse témoigne de l'importance accordée par les fabricants à l'innovation pour optimiser les résultats chirurgicaux et l'efficacité des flux de travail.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.