Global Sezary Syndrome Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

476.50 Million

USD

714.80 Million

2025

2033

USD

476.50 Million

USD

714.80 Million

2025

2033

| 2026 –2033 | |

| USD 476.50 Million | |

| USD 714.80 Million | |

| % | |

|

Segmentation du marché mondial des traitements du syndrome de Sézary, par diagnostic (immunophénotypage, test de réarrangement du gène du récepteur des lymphocytes T (TCR) et autres), type de traitement (traitement standard et traitement de pointe), médicaments (vorinostat, mogamulizumab et autres), voie d'administration (orale et parentérale), utilisateurs finaux (hôpitaux, soins à domicile, cliniques spécialisées et autres), canal de distribution (pharmacies hospitalières, pharmacies en ligne, détaillants et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des traitements du syndrome de Sézary

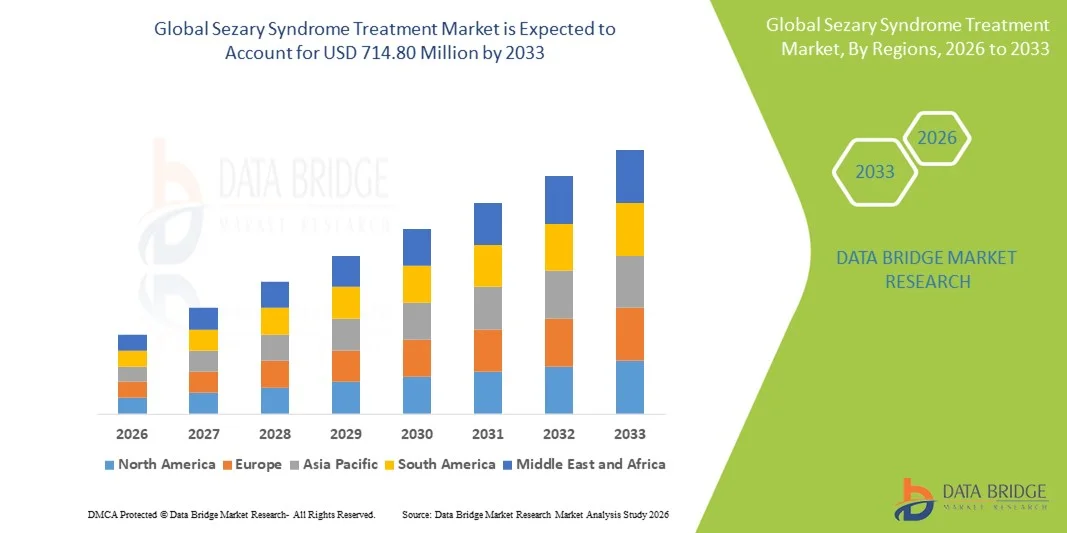

- Le marché mondial des traitements du syndrome de Sézary était évalué à 476,5 millions de dollars américains en 2025 et devrait atteindre 714,80 millions de dollars américains d'ici 2033 , avec un TCAC de 5,20 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par une meilleure connaissance des lymphomes cutanés à cellules T rares et par les progrès constants des traitements ciblés et d'immunothérapie, ce qui conduit à une amélioration des taux de diagnostic et à une adoption plus large de ces traitements dans les services d'oncologie et de dermatologie.

- De plus, la demande croissante de traitements efficaces, personnalisés et moins toxiques pour le syndrome de Sézary favorise l'adoption des produits biologiques avancés, des anticorps monoclonaux et des thérapies combinées. Ces facteurs convergents accélèrent l'adoption des solutions thérapeutiques pour le syndrome de Sézary, stimulant ainsi significativement la croissance globale du marché.

Analyse du marché des traitements du syndrome de Sézary

- Les traitements du syndrome de Sézary, qui comprennent les immunothérapies, les thérapies ciblées et les chimiothérapies systémiques, sont des composantes de plus en plus essentielles des soins oncologiques modernes en raison de leur rôle dans la prise en charge de ce lymphome cutané à cellules T agressif et rare, et dans l'amélioration de la survie et de la qualité de vie des patients.

- La demande croissante de traitements pour le syndrome de Sézary est principalement alimentée par une meilleure connaissance des hémopathies malignes rares, une précision diagnostique accrue et des progrès constants dans le domaine des biothérapies et des thérapies immunomodulatrices, qui offrent une efficacité améliorée et une toxicité réduite.

- L'Amérique du Nord a dominé le marché du traitement du syndrome de Sézary, représentant la plus grande part de revenus (environ 41,6 %) en 2025. Cette domination s'explique par une infrastructure de recherche en oncologie solide, une forte adoption des nouvelles thérapies, des cadres de remboursement favorables et la présence de grandes entreprises pharmaceutiques. Les États-Unis représentent la majeure partie de la demande régionale.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché du traitement du syndrome de Sézary au cours de la période de prévision, enregistrant un TCAC d'environ 18,9 %, grâce à l'amélioration des capacités de diagnostic du cancer, à l'accès élargi aux soins oncologiques spécialisés et à l'augmentation des investissements dans les soins de santé dans les économies émergentes.

- Le segment parentéral a dominé la plus grande part de revenus du marché, soit environ 55,6 % en 2025, grâce à l'utilisation généralisée des produits biologiques injectables et des thérapies par perfusion.

Portée du rapport et segmentation du marché du traitement du syndrome de Sézary

|

Attributs |

Traitement du syndrome de Sézary : principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des traitements du syndrome de Sézary

Progrès dans les thérapies ciblées et les approches de traitement personnalisées

- Une tendance importante et croissante sur le marché mondial du traitement du syndrome de Sézary est l'adoption grandissante de thérapies ciblées et d'approches de médecine personnalisée visant à améliorer les résultats cliniques et à minimiser la toxicité systémique.

- Ces thérapies ciblent des voies moléculaires spécifiques impliquées dans la progression de la maladie, permettant ainsi des stratégies de traitement plus précises.

- Par exemple, les inhibiteurs d'histone désacétylase (HDAC) tels que le vorinostat et la romidepsine sont de plus en plus utilisés dans la prise en charge du syndrome de Sézary en raison de leur capacité à cibler sélectivement les lymphocytes T malins tout en préservant la fonction immunitaire normale.

- L'immunothérapie gagne également du terrain, les anticorps monoclonaux et les agents immunomodulateurs démontrant des taux de réponse améliorés chez les patients atteints d'une maladie avancée ou réfractaire. Des médicaments tels que le mogamulizumab, un anticorps monoclonal ciblant le CCR4, ont montré une efficacité significative dans la réduction des cellules malignes circulantes.

- De plus, les progrès réalisés dans les schémas thérapeutiques combinés, intégrant les thérapies systémiques aux traitements cutanés tels que la photophérèse, améliorent le contrôle de la maladie et la qualité de vie des patients.

- Cette évolution vers des protocoles de traitement plus efficaces et adaptés aux patients redéfinit les stratégies de prise en charge clinique et stimule les efforts de recherche et de développement continus dans le domaine du traitement du syndrome de Sézary.

Dynamique du marché des traitements du syndrome de Sézary

Conducteur

Sensibilisation accrue à la maladie et augmentation du diagnostic des lymphomes cutanés à cellules T

- La sensibilisation croissante aux hémopathies malignes rares, notamment le syndrome de Sézary, ainsi que les progrès des techniques de diagnostic, constituent un facteur clé de la croissance du marché.

- Par exemple, le recours accru à l'immunophénotypage avancé, à la cytométrie en flux et aux outils de diagnostic moléculaire a permis un diagnostic plus précoce et plus précis du syndrome de Sézary, conduisant à une mise en route rapide du traitement.

- La prévalence croissante des lymphomes cutanés à cellules T (LCT), en particulier chez les populations vieillissantes, contribue à la demande croissante d'options de traitement efficaces.

- De plus, un meilleur accès aux centres spécialisés en oncologie et en dermatologie, notamment dans les régions développées, favorise une plus grande adoption des interventions thérapeutiques avancées.

- Les essais cliniques en cours et l'augmentation des investissements des sociétés pharmaceutiques dans la recherche sur les cancers rares accélèrent également le développement et la mise à disposition de nouvelles thérapies pour le syndrome de Sézary.

Retenue/Défi

Coûts de traitement élevés et disponibilité limitée des thérapies approuvées

- L'un des principaux obstacles au développement du marché des traitements du syndrome de Sézary est le coût élevé des thérapies avancées, notamment les produits biologiques et les thérapies ciblées, ce qui peut limiter l'accès des patients, en particulier dans les régions à revenu faible et intermédiaire.

- Par exemple, les traitements tels que les thérapies par anticorps monoclonaux et les nouveaux immunomodulateurs nécessitent souvent une administration prolongée et des environnements cliniques spécialisés, ce qui augmente les coûts globaux du traitement.

- Le nombre limité de médicaments approuvés par la FDA et l'EMA et spécifiquement indiqués pour le syndrome de Sézary restreint également les choix thérapeutiques et peut retarder la prise en charge optimale de la maladie.

- De plus, la variabilité des politiques de remboursement selon les régions et l'absence de recommandations thérapeutiques standardisées pour cette maladie rare constituent des obstacles supplémentaires à son adoption généralisée.

- Surmonter ces défis grâce à l'expansion de la recherche clinique, à l'élargissement des autorisations réglementaires, à l'amélioration des cadres de remboursement et à des initiatives de sensibilisation accrues sera essentiel pour assurer la croissance du marché à long terme.

Étendue du marché des traitements du syndrome de Sézary

Le marché est segmenté en fonction du diagnostic, du type de traitement, des médicaments, de la voie d'administration, des utilisateurs finaux et du canal de distribution.

- Par diagnostic

Le marché des traitements du syndrome de Sézary est segmenté, selon le diagnostic, en immunophénotypage, test de réarrangement du gène du récepteur des lymphocytes T (TCR) et autres. En 2025, l'immunophénotypage représentait la plus grande part de marché, soit environ 46,7 %, grâce à son rôle crucial dans le diagnostic définitif du syndrome de Sézary par cytométrie en flux. L'immunophénotypage permet l'identification précise des lymphocytes T circulants malins par l'évaluation de marqueurs de surface tels que la positivité au CD4 et la perte d'expression du CD7 ou du CD26. Cette méthode diagnostique est largement utilisée dans les centres hospitaliers universitaires et les laboratoires d'oncologie en raison de sa rapidité d'exécution et de sa reproductibilité. Les cliniciens s'appuient fortement sur l'immunophénotypage pour le diagnostic initial et la stadification de la maladie. Cette technique permet également le suivi de la réponse au traitement, ce qui augmente la fréquence des tests répétés. La forte disponibilité d'infrastructures de cytométrie en flux dans les systèmes de santé développés favorise encore son adoption. La sensibilisation croissante au diagnostic précoce des lymphomes cutanés à cellules T contribue également à la croissance du marché. L'intégration aux plateformes de laboratoire automatisées améliore l'efficacité. Des politiques de remboursement favorables pour les diagnostics par cytométrie en flux contribuent à la génération de revenus. La fiabilité de la méthode à tous les stades de la maladie garantit une utilisation constante. L'incidence croissante des lymphomes rares soutient davantage la demande. Par conséquent, l'immunophénotypage est resté l'approche diagnostique dominante en 2025.

Le segment des tests de réarrangement du gène du récepteur des lymphocytes T (TCR) devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, d'environ 11,9 %, entre 2026 et 2033, sous l'impulsion de l'adoption croissante du diagnostic moléculaire en oncologie. Le test de réarrangement du gène TCR permet de confirmer la clonalité des populations de lymphocytes T malins, ce qui est crucial dans les cas ambigus ou à un stade précoce. L'importance croissante accordée à la médecine de précision encourage la confirmation moléculaire du diagnostic. Les progrès des technologies de PCR et de séquençage de nouvelle génération améliorent la sensibilité et la précision du test. La disponibilité croissante des laboratoires de pathologie moléculaire favorise son adoption. Les recommandations cliniques préconisent de plus en plus le test TCR en complément de l'immunophénotypage. L'augmentation des financements de la recherche sur les hémopathies malignes accélère son utilisation. Le test est également utilisé pour le suivi de la maladie et la détection des rechutes. La sensibilisation accrue des dermatologues et des oncologues stimule la demande. La baisse des coûts des tests moléculaires améliore leur accessibilité. Son adoption est en hausse dans les centres hospitaliers universitaires et de recherche. En conséquence, le segment des tests de réarrangement du gène TCR devrait connaître une croissance rapide.

- Par type de traitement

Le marché des traitements du syndrome de Sézary est segmenté, selon le type de traitement, en traitements standards et traitements avancés. Le segment des traitements standards représentait la plus grande part de marché (environ 52,4 %) en 2025, grâce à l'utilisation continue d'approches thérapeutiques conventionnelles telles que la photophérèse extracorporelle, les corticostéroïdes systémiques, l'interféron et la chimiothérapie traditionnelle. Ces traitements sont largement acceptés en première intention en raison de preuves cliniques solides et de protocoles de traitement établis. Les médecins initient souvent les traitements standards immédiatement après le diagnostic afin de contrôler les symptômes tels que l'érythrodermie et le prurit. Les traitements standards sont plus accessibles dans les pays développés comme dans les pays en développement. Leur coût inférieur à celui des biothérapies favorise leur adoption généralisée. Les hôpitaux sont bien équipés pour administrer efficacement ces traitements. Le remboursement des traitements conventionnels renforce encore la demande. Les traitements standards sont fréquemment utilisés en association, ce qui accroît leur utilisation. La familiarité des cliniciens avec ces traitements augmente les taux de prescription. La tolérance des patients et les profils de sécurité prévisibles soutiennent leur utilisation continue. Une longue expérience clinique renforce la confiance. Par conséquent, le traitement standard reste le segment dominant.

Le segment des traitements avancés devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, d'environ 13,6 %, entre 2026 et 2033, porté par l'adoption croissante des thérapies ciblées, des immunothérapies et des produits biologiques. Ces traitements offrent un meilleur contrôle de la maladie et une survie sans progression améliorée. L'augmentation des investissements en R&D dans les hémopathies malignes rares favorise le développement de nouveaux traitements. Les autorisations réglementaires pour les nouveaux anticorps monoclonaux accélèrent la pénétration du marché. Les patients privilégient de plus en plus les thérapies avancées en raison de leur meilleure tolérance. La médecine personnalisée encourage les approches thérapeutiques ciblées. Les thérapies avancées gagnent du terrain en deuxième ligne et dans les cas réfractaires. L'intensification des essais cliniques contribue à sensibiliser le public et à favoriser l'adoption de ces traitements. L'élargissement de la couverture d'assurance pour les produits biologiques soutient la croissance. L'amélioration de la survie renforce la confiance des médecins. L'adoption est particulièrement forte sur les marchés de la santé développés. En conséquence, le segment des traitements avancés devrait connaître une croissance rapide.

- Par les drogues

Le marché des traitements du syndrome de Sézary est segmenté, selon le type de médicament, en vorinostat, mogamulizumab et autres. Le segment du vorinostat a dominé le marché en 2025, représentant près de 38,9 % des revenus, grâce à son rôle établi d'inhibiteur d'HDAC dans la prise en charge du lymphome cutané à cellules T. Le vorinostat est largement prescrit en raison de son administration orale et de son efficacité prouvée dans les cas de rechute ou de résistance au traitement. Une bonne connaissance du médicament par les médecins contribue à une demande soutenue. Sa capacité à soulager les démangeaisons sévères améliore la qualité de vie des patients. Une autorisation de mise sur le marché de longue date garantit sa disponibilité mondiale. Les formulations génériques améliorent son accessibilité financière. Le vorinostat est fréquemment utilisé dans les protocoles de thérapie combinée. Les résultats favorables des essais cliniques renforcent la confiance. Son inclusion systématique dans les recommandations de traitement favorise son utilisation. Un volume élevé de prescriptions soutient sa part de marché. Sa disponibilité en pharmacie hospitalière et de ville élargit sa portée. Par conséquent, le vorinostat demeure le segment de médicament dominant.

Le segment du mogamulizumab devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, d'environ 15,2 %, entre 2026 et 2033, grâce à son action ciblée contre les lymphocytes T malins exprimant le CCR4. Le mogamulizumab a démontré une efficacité supérieure dans les cas avancés et réfractaires du syndrome de Sézary. L'augmentation des autorisations réglementaires dans différentes régions élargit l'accès des patients au traitement. Son adoption croissante en deuxième ligne de traitement soutient cette croissance. De solides données cliniques renforcent la confiance des médecins. L'expansion de la production de produits biologiques améliore la stabilité de l'approvisionnement. La préférence croissante pour les immunothérapies ciblées accélère leur adoption. L'amélioration des profils de sécurité et d'efficacité stimule la demande. L'augmentation de la couverture de remboursement favorise l'accessibilité financière. Son adoption progresse dans les centres d'oncologie spécialisés. Les études cliniques en cours élargissent encore ses indications. En conséquence, le mogamulizumab devrait connaître une croissance rapide.

- Par voie d'administration

Selon la voie d'administration, le marché des traitements du syndrome de Sézary se divise en deux segments : oral et parentéral. En 2025, le segment parentéral représentait la plus grande part de marché, soit environ 55,6 % des revenus, grâce à l'utilisation généralisée des produits biologiques injectables et des thérapies par perfusion. La plupart des traitements de pointe nécessitent une administration intraveineuse en milieu contrôlé. Les hôpitaux privilégient l'administration parentérale pour les cas graves. Un dosage précis améliore les résultats thérapeutiques. Une biodisponibilité accrue favorise l'efficacité. Les centres de perfusion facilitent l'administration des traitements. Les thérapies parentérales sont souvent utilisées en association. Un suivi clinique rigoureux garantit la sécurité. La disponibilité de professionnels de santé qualifiés favorise leur utilisation. Les mécanismes de remboursement établis privilégient l'administration en milieu hospitalier. Un volume important de patients assure la pérennité des revenus. Ainsi, l'administration parentérale demeure dominante.

Le segment des traitements oraux devrait connaître la croissance annuelle composée la plus rapide, d'environ 12,8 %, entre 2026 et 2033, portée par la préférence croissante des patients pour des thérapies à domicile pratiques. Les médicaments oraux réduisent les hospitalisations et allègent le traitement. Une meilleure observance favorise de meilleurs résultats. Le développement des services d'oncologie à domicile stimule l'adoption de ces traitements. La croissance des thérapies ciblées orales soutient l'essor des projets en développement. La baisse des coûts d'administration améliore l'accessibilité financière. Le recours à la télémédecine complète l'utilisation des traitements oraux. Ces derniers offrent une plus grande flexibilité. L'amélioration du profil de sécurité renforce leur acceptation. Leur disponibilité en pharmacie et en ligne élargit leur portée. L'essor de la prise en charge des maladies chroniques soutient cette croissance. Par conséquent, l'administration orale connaît une croissance rapide.

- Par les utilisateurs finaux

Le marché du traitement du syndrome de Sézary est segmenté, selon les utilisateurs finaux, en hôpitaux, soins à domicile, cliniques spécialisées et autres. En 2025, le segment hospitalier représentait la plus grande part de marché, soit environ 44,3 %, grâce à la complexité de la prise en charge de la maladie et à la nécessité de soins multidisciplinaires. Les hôpitaux offrent des services de diagnostic et de perfusion de pointe. Les cas graves nécessitent une hospitalisation. La présence d'oncologues et de dermatologues contribue à cette position dominante. Les hôpitaux gèrent les essais cliniques, ce qui favorise l'utilisation des médicaments. Des systèmes de remboursement avantageux encouragent le traitement hospitalier. L'accès aux thérapies avancées stimule la demande. L'afflux important de patients soutient la croissance des revenus. Les hôpitaux garantissent une prise en charge complète de la maladie. La présence d'unités d'oncologie spécialisées favorise l'adoption du traitement. Les financements publics et privés soutiennent les infrastructures. Par conséquent, les hôpitaux demeurent le principal utilisateur final.

Le segment des cliniques spécialisées devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, d'environ 13,1 %, entre 2026 et 2033, porté par le développement des centres spécialisés en dermatologie-oncologie. Ces cliniques offrent une expertise pointue et des soins personnalisés. La réduction des délais d'attente attire les patients. Le recours accru aux traitements ambulatoires soutient cette croissance. Les cliniques administrent de plus en plus de thérapies de pointe. L'augmentation des investissements privés favorise leur expansion. L'amélioration des capacités de diagnostic accroît leur utilisation. La préférence croissante des patients pour les soins spécialisés stimule la demande. L'expansion en milieu urbain soutient également cette croissance. L'intégration de la télémédecine améliore l'accès aux soins. La sensibilisation accrue aux maladies encourage les consultations. Ainsi, les cliniques spécialisées connaissent une croissance rapide.

- Par canal de distribution

Le marché des traitements du syndrome de Sézary est segmenté, selon le canal de distribution, en pharmacies hospitalières, pharmacies en ligne, détaillants et autres. En 2025, le segment des pharmacies hospitalières détenait la plus grande part de marché, soit environ 49,5 %, grâce à la forte dispensation de médicaments oncologiques spécialisés. Les pharmacies hospitalières gèrent le stockage des produits biologiques. Leur intégration aux services d'hospitalisation renforce leur position dominante. La dispensation contrôlée garantit la sécurité des patients. Les médicaments onéreux sont principalement distribués par les hôpitaux. Des contrats d'approvisionnement solides contribuent à l'augmentation des revenus. La conformité réglementaire favorise la distribution en milieu hospitalier. Une étroite collaboration avec les médecins encourage l'utilisation des traitements. La forte dépendance des patients soutient la demande. L'efficacité de la gestion des stocks stimule l'adoption des traitements. L'harmonisation des remboursements favorise la croissance. C'est pourquoi les pharmacies hospitalières dominent le marché.

Le segment des pharmacies en ligne devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, d'environ 14,4 %, entre 2026 et 2033, porté par l'adoption croissante des soins de santé numériques. Les plateformes en ligne facilitent l'accès aux médicaments oraux. La croissance de la téléconsultation favorise l'utilisation des pharmacies en ligne. La commodité et la livraison à domicile attirent les patients. La transparence des prix améliore l'accessibilité financière. L'expansion sur les marchés émergents alimente la croissance. Les cadres réglementaires deviennent plus favorables. Une logistique améliorée garantit une livraison rapide. La demande croissante de traitements pour les maladies chroniques stimule le volume d'activité. La préférence des patients pour la confidentialité favorise l'adoption. L'intégration technologique améliore l'expérience utilisateur. Par conséquent, les pharmacies en ligne connaissent une expansion rapide.

Analyse régionale du marché des traitements du syndrome de Sézary

- L'Amérique du Nord a dominé le marché du traitement du syndrome de Sézary, avec la plus grande part de revenus (environ 41,6 %) en 2025, grâce à une infrastructure de recherche en oncologie solide, une forte adoption des thérapies novatrices et ciblées, des cadres de remboursement favorables et la présence d'entreprises pharmaceutiques de premier plan.

- La région bénéficie de systèmes de santé bien établis et de capacités de diagnostic avancées, permettant une identification précoce et précise des hémopathies malignes rares telles que le syndrome de Sézary.

- Les investissements continus dans la recherche sur le cancer, associés à une sensibilisation accrue des professionnels de la santé, renforcent encore la position de l'Amérique du Nord sur le marché.

Aperçu du marché américain des traitements du syndrome de Sézary

En 2025, le marché américain des traitements du syndrome de Sézary représentait la majeure partie de la demande régionale en Amérique du Nord, grâce à une recherche clinique dynamique et à un accès étendu aux traitements de pointe. Le pays compte un grand nombre de centres spécialisés en oncologie et en dermatologie qui adoptent activement des thérapies innovantes, notamment les anticorps monoclonaux et les médicaments immunomodulateurs. Des politiques de remboursement favorables et une forte participation aux essais cliniques accélèrent l'adoption des nouveaux traitements du syndrome de Sézary, contribuant ainsi de manière significative à la croissance du marché.

Aperçu du marché européen des traitements du syndrome de Sézary

Le marché européen des traitements du syndrome de Sézary devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par une meilleure connaissance des lymphomes cutanés à cellules T et par l'importance accrue accordée au diagnostic précoce du cancer. La qualité des systèmes de santé publique en Europe et l'adoption croissante de thérapies oncologiques de pointe contribuent à cette expansion. Les initiatives de recherche en cours et les collaborations entre les institutions universitaires et les entreprises pharmaceutiques améliorent également l'accès aux traitements en Europe.

Aperçu du marché britannique des traitements du syndrome de Sézary

Le marché britannique des traitements du syndrome de Sézary devrait connaître une croissance annuelle composée (TCAC) remarquable, portée par une attention accrue portée à la prise en charge des cancers rares et un meilleur accès aux soins oncologiques spécialisés. Les programmes de santé publique et la sensibilisation croissante des cliniciens aux approches thérapeutiques avancées stimulent cette croissance. Le développement des services de diagnostic et la participation à des essais cliniques internationaux favorisent également l'adoption de traitements innovants dans le pays.

Aperçu du marché allemand des traitements du syndrome de Sézary

Le marché allemand des traitements contre le syndrome de Sézary devrait connaître une croissance considérable au cours de la période de prévision, grâce à une infrastructure de santé performante et à d'importants investissements dans la recherche médicale. L'accent mis par le pays sur la médecine de précision et l'innovation en oncologie favorise l'adoption de thérapies ciblées pour les hémopathies malignes rares. Par ailleurs, la collaboration croissante entre les institutions de recherche et les laboratoires pharmaceutiques soutient le développement et la mise à disposition de traitements de pointe.

Aperçu du marché des traitements du syndrome de Sézary en Asie-Pacifique

Le marché des traitements du syndrome de Sézary en Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision, avec un TCAC d'environ 18,9 %. Cette croissance rapide est alimentée par l'amélioration des capacités de diagnostic du cancer, l'accès élargi aux soins oncologiques spécialisés et l'augmentation des investissements dans le secteur de la santé dans les économies émergentes. La sensibilisation accrue aux lymphomes rares, conjuguée aux améliorations des infrastructures de santé, accélère le diagnostic précoce et l'adoption des traitements dans toute la région.

Aperçu du marché japonais des traitements du syndrome de Sézary

Le marché japonais des traitements du syndrome de Sézary connaît une forte croissance grâce aux progrès de la recherche en oncologie et à l'intérêt croissant pour la médecine personnalisée. Le vieillissement de la population et la prévalence croissante des cancers stimulent la demande de traitements efficaces. Un cadre réglementaire favorable et l'innovation continue dans le développement pharmaceutique contribuent également à cette croissance.

Aperçu du marché chinois des traitements du syndrome de Sézary

En 2025, le marché chinois des traitements contre le syndrome de Sézary représentait la plus grande part de revenus du marché Asie-Pacifique, grâce à la hausse des dépenses de santé et au développement des infrastructures de soins oncologiques. La multiplication des initiatives gouvernementales visant à améliorer le diagnostic et l'accès aux traitements du cancer, ainsi que la participation croissante à la recherche clinique, stimulent la croissance de ce marché. Le développement rapide des centres hospitaliers spécialisés en cancérologie et la disponibilité accrue de thérapies de pointe renforcent encore la position de la Chine sur le marché régional.

Part de marché du traitement du syndrome de Sézary

Le secteur du traitement du syndrome de Sézary est principalement dominé par des entreprises bien établies, notamment :

- Johnson & Johnson (États-Unis)

- Bristol Myers Squibb (États-Unis)

- Merck & Co., Inc. (États-Unis)

- F. Hoffmann-La Roche Ltd. (Suisse)

- Novartis AG (Suisse)

- AbbVie Inc. (États-Unis)

- Pfizer Inc. (États-Unis)

- Sanofi (France)

- Kyowa Kirin Co., Ltd. (Japon)

- Eisai Co., Ltd. (Japon)

- Génétique de Seattle (États-Unis)

- Celgene Corporation (États-Unis)

- Société pharmaceutique Takeda (Japon)

- AstraZeneca (Royaume-Uni)

- Amgen Inc. (États-Unis)

- Incyte Corporation (États-Unis)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Laboratoires Dr. Reddy (Inde)

- Cipla Limited (Inde)

Dernières évolutions du marché mondial du traitement du syndrome de Sézary

- En janvier 2025, Kyowa Kirin International et Swixx BioPharma ont annoncé que la Caisse nationale d'assurance maladie croate et le ministère de la Santé bulgare avaient approuvé le remboursement de POTELIGEO (mogamulizumab) pour les adultes atteints de mycosis fongoïde et du syndrome de Sézary. Cette décision représente un élargissement significatif de l'accès à ce traitement biologique essentiel en Europe centrale et orientale, après son intégration au Programme de remboursement des médicaments du ministère polonais de la Santé. Cet élargissement a permis d'améliorer l'accès des patients à l'un des rares traitements systémiques approuvés pour le syndrome de Sézary et s'inscrit dans le cadre d'efforts plus larges visant à améliorer la disponibilité des traitements sur les marchés européens.

- En mai 2025, Innate Pharma a présenté, lors du congrès annuel de l'ASCO 2025, les données de suivi à long terme de l'essai clinique de phase II TELLOMAK évaluant le lacutamab chez des patients atteints du syndrome de Sézary et de mycosis fongoïde. Ces données ont démontré une activité clinique significative chez des patients atteints du syndrome de Sézary fortement prétraités, avec un taux de réponse global de 42,9 % et des réponses durables d'une durée médiane de 25,6 mois. Ces résultats confortent le développement en cours et le potentiel du lacutamab pour répondre aux besoins non satisfaits dans cette forme rare et agressive de lymphome cutané à cellules T.

- En février 2025, la Food and Drug Administration (FDA) américaine a accordé la désignation de « thérapie innovante » au lacutamab, un anticorps monoclonal anti-KIR3DL2, pour le traitement des patients adultes atteints du syndrome de Sézary récidivant ou réfractaire après au moins deux traitements systémiques antérieurs. Cette étape réglementaire majeure vise à accélérer le développement et l’évaluation du lacutamab, compte tenu des premiers résultats cliniques prometteurs obtenus dans cette population difficile à traiter.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.