Global Scientific And Laboratory Equipment Market

Taille du marché en milliards USD

TCAC :

%

USD

51.68 Billion

USD

93.27 Billion

2025

2033

USD

51.68 Billion

USD

93.27 Billion

2025

2033

| 2026 –2033 | |

| USD 51.68 Billion | |

| USD 93.27 Billion | |

| % | |

|

Segmentation du marché mondial des équipements scientifiques et de laboratoire, par type (équipements analytiques, équipements généraux, équipements de soutien et équipements spécialisés), par produit (autoclaves, incubateurs, centrifugeuses, spectromètres, sonicateurs, microscopes et autres), par application (tests génétiques, endocrinologie, industrie pharmaceutique et biotechnologie, hématologie, microbiologie, biochimie, établissements d'enseignement supérieur et autres), par utilisateur final (laboratoires de diagnostic, hôpitaux et cliniques et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des équipements scientifiques et de laboratoire

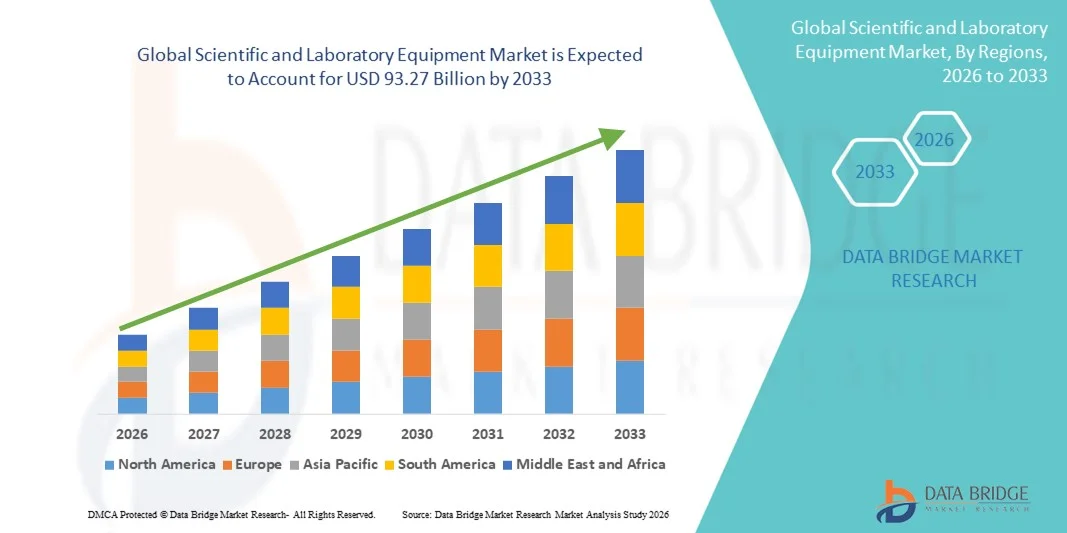

- Le marché mondial des équipements scientifiques et de laboratoire était évalué à 51,68 milliards de dollars américains en 2025 et devrait atteindre 93,27 milliards de dollars américains d'ici 2033 , soit un taux de croissance annuel composé (TCAC) de 7,66 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante d'instruments de laboratoire de pointe dans les secteurs de la santé, de la pharmacie, des biotechnologies et de la recherche universitaire, ainsi que par les progrès technologiques constants qui améliorent la précision, l'automatisation et les capacités de diagnostic.

- Par ailleurs, l'augmentation des investissements mondiaux dans la recherche et le développement (R&D), le renforcement des exigences réglementaires en matière de qualité et de sécurité, ainsi que l'intégration de solutions de laboratoire numériques et connectées (Internet des objets) favorisent l'adoption d'équipements scientifiques sophistiqués à l'échelle mondiale. La convergence de ces facteurs accélère la diffusion des équipements scientifiques et de laboratoire, contribuant ainsi de manière significative à la croissance du secteur.

Analyse du marché des équipements scientifiques et de laboratoire

- Les équipements scientifiques et de laboratoire, notamment les instruments et appareils de recherche, d'essai et d'analyse, sont de plus en plus essentiels dans les secteurs de la santé, de la pharmacie, des biotechnologies et de l'enseignement supérieur, en raison de leur rôle dans l'amélioration de la précision, de l'automatisation et de l'efficacité opérationnelle.

- La demande croissante d'équipements de laboratoire est principalement due à l'augmentation des investissements en R&D, au renforcement des exigences réglementaires en matière de qualité et de sécurité, et à l'adoption de solutions de laboratoire numériques et connectées (IoT) avancées qui améliorent la productivité et la gestion des données.

- L'Amérique du Nord a dominé le marché des équipements scientifiques et de laboratoire en 2025, avec une part de revenus de 38,5 %. Cette domination s'explique par d'importants investissements en R&D, une forte adoption des technologies de laboratoire avancées et la présence de grands fabricants mondiaux d'équipements. Les États-Unis ont notamment connu une forte croissance du marché des instruments d'analyse et des systèmes de laboratoire automatisés dans les établissements de santé et de recherche universitaire.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des équipements scientifiques et de laboratoire au cours de la période de prévision, grâce à l'expansion des industries pharmaceutiques et biotechnologiques, à l'intensification des activités de recherche et à la multiplication des initiatives gouvernementales soutenant l'innovation scientifique.

- Le segment des équipements analytiques a dominé le marché des équipements scientifiques et de laboratoire avec une part de marché de 41,7 % en 2025, grâce à leur utilisation généralisée dans les laboratoires chimiques, pharmaceutiques et cliniques pour des mesures précises, des tests et un contrôle de la qualité.

Portée du rapport et segmentation du marché des équipements scientifiques et de laboratoire

|

Attributs |

Aperçu du marché des équipements scientifiques et de laboratoire |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des équipements scientifiques et de laboratoire

Progrès en matière d'automatisation et d'intégration numérique

- L'intégration croissante de l'automatisation, de la robotique et des solutions numériques, telles que les instruments connectés et les systèmes de gestion de laboratoire basés sur le cloud, constitue une tendance majeure et en pleine accélération sur le marché mondial des équipements scientifiques et de laboratoire. Cette intégration améliore l'efficacité des flux de travail et la précision des données.

- Par exemple, les systèmes automatisés de manipulation de liquides de Tecan rationalisent le traitement des échantillons et leur intégration aux systèmes de gestion de l'information de laboratoire (LIMS) afin de réduire les erreurs manuelles et de gagner du temps dans les laboratoires à haut débit.

- L'intégration numérique permet la surveillance en temps réel, la maintenance prédictive et l'analyse des données afin d'améliorer l'utilisation des instruments et la productivité du laboratoire, tandis que les dispositifs compatibles avec l'Internet des objets (IoT) offrent un contrôle centralisé de plusieurs instruments de laboratoire.

- L'adoption harmonieuse de systèmes de laboratoire automatisés et connectés facilite une meilleure reproductibilité, une standardisation des protocoles et une communication plus rapide des résultats, soutenant ainsi la recherche et les applications cliniques.

- Cette tendance vers des équipements de laboratoire plus intelligents, connectés et automatisés redéfinit les attentes en matière de recherche, de diagnostic et de contrôle qualité, incitant des entreprises comme Agilent Technologies à développer des instruments dotés d'une surveillance à distance, d'une analyse assistée par l'IA et d'une gestion des données dans le cloud.

- La demande en équipements de laboratoire dotés d'une automatisation avancée et d'une intégration numérique croît rapidement dans les secteurs pharmaceutique, biotechnologique et de la recherche universitaire, les organisations privilégiant l'efficacité, la précision et la conformité réglementaire.

- L'adoption croissante d'équipements de laboratoire modulaires et portables permet aux petits laboratoires et aux unités de recherche sur le terrain d'accéder à des capacités de test avancées auparavant réservées aux installations centralisées.

Dynamique du marché des équipements scientifiques et de laboratoire

Conducteur

Augmentation des investissements en R&D et de la demande d'instruments de haute précision

- L'augmentation des investissements mondiaux dans la recherche et le développement, ainsi que la demande croissante de capacités d'analyse, de diagnostic et de test précises, sont des facteurs importants de l'adoption des équipements scientifiques et de laboratoire.

- Par exemple, en mars 2025, Thermo Fisher Scientific a lancé un système de spectromètre de masse de nouvelle génération destiné à soutenir la recherche analytique de haute précision dans les laboratoires pharmaceutiques et cliniques.

- À mesure que les industries développent leurs efforts de recherche en biotechnologie, en pharmacie et en science des matériaux, des instruments de pointe tels que les spectromètres, les chromatographes et les analyseurs automatisés sont de plus en plus nécessaires pour obtenir des données précises et reproductibles.

- De plus, les exigences réglementaires strictes en matière d'analyses de laboratoire et d'assurance qualité dans les secteurs de la santé, de l'agroalimentaire et de la chimie favorisent l'adoption d'équipements de laboratoire modernes conformes aux normes de conformité.

- Le besoin croissant de processus de laboratoire plus rapides, plus fiables et automatisés encourage les laboratoires à investir dans des solutions intégrées à haut débit capables de gérer efficacement des flux de travail complexes.

- Le développement des collaborations entre les institutions universitaires, les jeunes entreprises de biotechnologie et les sociétés pharmaceutiques stimule la demande d'instruments de laboratoire flexibles et multifonctionnels capables de répondre à divers besoins de recherche.

- L'augmentation des financements publics alloués à la recherche scientifique et aux programmes d'innovation dans le monde entier accélère encore le déploiement d'équipements de laboratoire de pointe dans les établissements de recherche publics et privés.

Retenue/Défi

Coûts élevés et complexité technique

- Le coût initial relativement élevé des équipements de laboratoire de pointe, ainsi que les frais de maintenance et d'étalonnage continus, constituent un obstacle important à une pénétration plus large du marché.

- Par exemple, les systèmes automatisés de chromatographie ou de spectroscopie haut de gamme nécessitent souvent une formation spécialisée et du personnel qualifié, ce qui limite leur adoption par les petits laboratoires ou les régions en développement.

- La complexité technique et la nécessité de mises à jour logicielles régulières, de maintenance et d'étalonnage peuvent rendre l'exploitation et la maintenance difficiles, dissuadant ainsi les organisations aux ressources techniques limitées.

- De plus, l'intégration de plusieurs instruments et systèmes dans un flux de travail unique peut entraîner des problèmes de compatibilité et des coûts supplémentaires, ce qui complique davantage l'adoption.

- Bien que les investissements dans l'automatisation et les solutions numériques soient en hausse, les coûts et les défis techniques demeurent des obstacles majeurs, ce qui nécessite des conceptions plus conviviales, des programmes de formation et des solutions évolutives pour favoriser leur adoption dans divers environnements de laboratoire.

- Une standardisation limitée des interfaces des équipements de laboratoire peut engendrer des inefficacités opérationnelles et ralentir la mise en œuvre de systèmes de laboratoire interconnectés.

- La dépendance à l'égard de consommables et de réactifs spécialisés pour les instruments de pointe engendre des coûts récurrents, créant ainsi des obstacles financiers supplémentaires pour les organismes de recherche, notamment sur les marchés émergents.

Étendue du marché des équipements scientifiques et de laboratoire

Le marché est segmenté en fonction du type, du produit, de l'application et de l'utilisateur final

- Par type

Le marché des équipements scientifiques et de laboratoire est segmenté, selon leur type, en équipements analytiques, équipements généraux, équipements de support, équipements spécialisés et autres. Le segment des équipements analytiques a dominé le marché en 2025, représentant 41,7 % du chiffre d'affaires. Cette domination s'explique par leur rôle essentiel dans la réalisation de mesures précises, d'essais et d'analyses de données pour les laboratoires pharmaceutiques, biotechnologiques, chimiques et cliniques. Les instruments analytiques tels que les spectromètres, les chromatographes et les spectromètres de masse sont largement utilisés pour le contrôle qualité, la recherche et la conformité réglementaire, ce qui les rend indispensables aux laboratoires. La demande est encore renforcée par les progrès technologiques constants, notamment l'automatisation, l'intégration de l'IA et l'amélioration de la sensibilité, qui optimisent la précision des expériences et réduisent les erreurs humaines. Les laboratoires privilégient les équipements analytiques pour leur fiabilité, leur reproductibilité et leur capacité à gérer efficacement des flux de travail à haut débit. Les entreprises proposent de plus en plus d'instruments analytiques multifonctionnels capables de réaliser plusieurs tests sur une seule plateforme, améliorant ainsi l'efficacité opérationnelle et l'utilisation de l'espace. L'adoption d'équipements analytiques est encore encouragée par la tendance croissante à la numérisation et aux systèmes de laboratoire connectés, permettant la surveillance à distance, l'analyse des données en temps réel et le stockage des résultats dans le nuage.

Le segment des équipements spécialisés devrait connaître le taux de croissance le plus rapide (7,8 %) entre 2026 et 2033, porté par la demande croissante d'instruments conçus pour des applications de niche telles que les tests génétiques, la biologie moléculaire et la recherche sur les matériaux avancés. Des équipements spécialisés comme les enceintes de biosécurité, les appareils de PCR et les séquenceurs d'ADN automatisés offrent des fonctionnalités très spécifiques répondant à des exigences expérimentales rigoureuses. L'essor de la médecine personnalisée, de la thérapie génique et de la recherche biotechnologique de pointe favorise l'adoption de ces instruments dans les milieux de recherche académiques et commerciaux. Par ailleurs, les financements publics et privés alloués à la recherche scientifique avancée incitent les laboratoires à investir dans des équipements spécialisés offrant une haute précision et des capacités d'analyse pointues. Leur conception compacte, leur modularité et leur intégration aux systèmes d'automatisation de laboratoire renforcent l'attrait de ces équipements pour les laboratoires modernes confrontés à des contraintes d'espace et d'efficacité.

- Sous-produit

Le marché est segmenté, selon le type de produit, en autoclaves, incubateurs, centrifugeuses, spectromètres, sonicateurs, microscopes à balayage et autres. Le segment des spectromètres a dominé le marché en 2025, représentant 35,6 % des revenus, grâce à ses nombreuses applications dans les laboratoires chimiques, pharmaceutiques, cliniques et environnementaux pour les analyses qualitatives et quantitatives. Les spectromètres fournissent des mesures très précises de la composition et de la structure moléculaires, ce qui les rend essentiels pour la recherche, le contrôle qualité et la conformité réglementaire. L'importance croissante accordée à la recherche de haute précision et à la conformité réglementaire dans de nombreux secteurs favorise leur adoption. De plus, des avancées telles que les spectromètres multimodes, la miniaturisation et l'analyse des données dans le cloud ont étendu leur utilisation aux petits et moyens laboratoires. Les entreprises intègrent également les spectromètres à des flux de travail automatisés et à une surveillance numérique, ce qui améliore la productivité et réduit les erreurs humaines. Leur polyvalence dans diverses applications de laboratoire fait des spectromètres un choix privilégié pour les laboratoires recherchant des résultats fiables et reproductibles.

Le segment des incubateurs devrait connaître le taux de croissance le plus rapide (8,2 %) entre 2026 et 2033, porté par l'essor de la recherche en biotechnologie et en pharmacie, notamment dans les domaines de la culture cellulaire, des tests microbiologiques et de la médecine régénérative. Les incubateurs offrent des environnements contrôlés en termes de température, d'humidité et de concentration de CO₂, garantissant ainsi la reproductibilité et la cohérence des expériences biologiques. L'essor de la médecine personnalisée et la demande croissante de découverte et de développement rapides de médicaments accélèrent encore leur adoption. Les incubateurs modernes intègrent l'automatisation, la surveillance en temps réel et l'accès à distance, améliorant ainsi l'efficacité et la sécurité des laboratoires. Leur intégration aux logiciels de gestion de laboratoire et aux systèmes d'automatisation permet un suivi fluide des données et la conformité aux normes réglementaires. Les incubateurs compacts et modulaires conviennent également aux laboratoires disposant d'un espace limité tout en conservant des fonctionnalités avancées, ce qui les rend particulièrement attractifs pour les infrastructures de recherche émergentes.

- Sur demande

On the basis of application, the market is segmented into genetic testing, endocrinology, pharmaceutical and biotechnology, hematology, microbiology, biochemistry, academic institutes, and others. The pharmaceutical and biotechnology segment dominated the market with the largest revenue share of 39.4% in 2025, driven by continuous investment in drug discovery, clinical trials, and biopharmaceutical production. Laboratories in this sector require high-precision instruments for quality control, compound analysis, and compliance with stringent regulatory standards. Increasing adoption of laboratory automation and digitalization in pharmaceutical and biotech R&D enhances data accuracy, throughput, and operational efficiency. Companies are developing instruments tailored for large-scale pharmaceutical applications, integrating multiple testing functionalities within a single platform to optimize space and workflow. The segment benefits from ongoing technological innovations, such as AI-assisted analytical instruments and IoT-enabled monitoring, which reduce experimental error and improve reproducibility. In addition, the expansion of biotechnology startups and contract research organizations (CROs) globally is driving increased demand for modern laboratory equipment.

The genetic testing segment is anticipated to witness the fastest growth rate of 9.1% from 2026 to 2033, fueled by rising demand for personalized medicine, early disease detection, and genomic research. Genetic testing laboratories require specialized instruments such as PCR machines, DNA sequencers, and automated analyzers to perform high-precision tests efficiently. The growing prevalence of inherited disorders and demand for advanced diagnostics are driving adoption in both clinical and research settings. Integration of AI and digital platforms enables faster data analysis and improved interpretation of complex genetic information. Government initiatives and private funding supporting genomics research further accelerate market growth. The compact design, automation compatibility, and cloud-based monitoring of modern genetic testing instruments make them increasingly accessible to a broader range of laboratories.

- By End User

En fonction de l'utilisateur final, le marché est segmenté en laboratoires de diagnostic, hôpitaux et cliniques, et autres. Le segment des laboratoires de diagnostic a dominé le marché en 2025, représentant la plus grande part de revenus (42,8 %), grâce à la demande croissante de tests cliniques, de diagnostics et de services de dépistage. Ces laboratoires utilisent une large gamme d'équipements, notamment des instruments d'analyse, des incubateurs et des centrifugeuses, pour réaliser des tests à haut débit avec précision et efficacité. La prévalence croissante des maladies chroniques, les initiatives gouvernementales en matière de santé et la sensibilisation accrue à la prévention favorisent l'adoption d'instruments de laboratoire modernes dans ce segment. Les entreprises proposent de plus en plus de solutions de diagnostic intégrées combinant de multiples fonctionnalités et un suivi numérique afin d'optimiser les flux de travail et de réduire les délais d'exécution. Par ailleurs, les partenariats entre les laboratoires de diagnostic et les fabricants d'équipements facilitent l'accès à des instruments de pointe et à un service de maintenance. Le segment bénéficie également de l'expansion des chaînes de diagnostic privées et des centres de dépistage ambulatoires à l'échelle mondiale.

Le secteur des hôpitaux et cliniques devrait connaître le taux de croissance le plus rapide, soit 7,9 %, entre 2026 et 2033. Cette croissance est alimentée par l'augmentation des dépenses de santé, l'expansion des infrastructures médicales et le besoin croissant de capacités de tests internes. Les hôpitaux et cliniques investissent de plus en plus dans des équipements d'analyse et de diagnostic afin de fournir aux patients des résultats de tests rapides, précis et sur place. L'adoption de ces équipements est également favorisée par l'intégration des instruments de laboratoire aux systèmes d'information hospitaliers (SIH) et aux dossiers médicaux électroniques (DME), permettant ainsi le partage de données en temps réel et une meilleure prise en charge des patients. Le secteur observe un intérêt croissant pour les tests au chevet du patient, le traitement automatisé des échantillons et les instruments de laboratoire compacts adaptés aux environnements cliniques. Les progrès technologiques réalisés dans le domaine des instruments hospitaliers, tels que les analyseurs d'hématologie automatisés et les équipements de diagnostic moléculaire, améliorent la précision et l'efficacité des analyses. Par ailleurs, le développement des infrastructures de santé dans les économies émergentes crée une demande supplémentaire d'équipements de laboratoire modernes pour les hôpitaux et les cliniques.

Analyse régionale du marché des équipements scientifiques et de laboratoire

- L'Amérique du Nord a dominé le marché des équipements scientifiques et de laboratoire avec la plus grande part de revenus (38,5 %) en 2025, grâce à d'importants investissements en R&D, à une forte adoption des technologies de laboratoire avancées et à la présence de grands fabricants mondiaux d'équipements.

- Les laboratoires de la région privilégient les instruments de haute précision, l'automatisation et l'intégration numérique afin d'améliorer l'exactitude, l'efficacité et la conformité aux normes réglementaires rigoureuses dans les secteurs pharmaceutique, biotechnologique et de la recherche clinique.

- Cette adoption généralisée est également favorisée par des dépenses élevées en R&D, l'adoption précoce de technologies de laboratoire innovantes et un solide réseau d'institutions de recherche universitaires et commerciales, faisant de l'Amérique du Nord un marché clé pour les équipements scientifiques et de laboratoire de pointe.

Analyse du marché américain des équipements scientifiques et de laboratoire

Le marché américain des équipements scientifiques et de laboratoire a représenté la plus grande part de revenus (42 %) en Amérique du Nord en 2025, grâce à d'importants investissements en recherche et développement, à des infrastructures de santé de pointe et à l'adoption de technologies de laboratoire innovantes. Les laboratoires privilégient de plus en plus l'automatisation, les instruments de haute précision et l'intégration numérique pour optimiser leurs flux de travail et la fiabilité de leurs données. La demande croissante en matière de diagnostic clinique, de recherche biotechnologique et d'analyses pharmaceutiques contribue également à l'expansion du marché. Par ailleurs, la forte présence des principaux fabricants mondiaux d'équipements et les collaborations étroites avec les établissements universitaires renforcent la position des États-Unis comme marché clé. L'intégration des instruments aux systèmes de gestion de l'information de laboratoire (LIMS) et à l'analyse de données dans le cloud améliore encore la productivité opérationnelle.

Analyse du marché européen des équipements scientifiques et de laboratoire

Le marché européen des équipements scientifiques et de laboratoire devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, principalement sous l'effet des normes réglementaires strictes en matière d'analyses de laboratoire et d'assurance qualité. L'urbanisation croissante, les investissements dans la recherche et l'adoption de systèmes de laboratoire automatisés et numériques stimulent la croissance du marché. Les laboratoires européens privilégient également les instruments économes en énergie et respectueux de l'environnement, reflétant ainsi les tendances régionales en matière de développement durable. Le marché enregistre une forte demande dans les secteurs pharmaceutique, biotechnologique, académique et du diagnostic. L'intégration de plateformes de laboratoire intelligentes et l'automatisation contribuent à améliorer la reproductibilité et l'efficacité, tant pour les nouvelles installations que pour les projets de rénovation.

Analyse du marché britannique des équipements scientifiques et de laboratoire

Le marché britannique des équipements scientifiques et de laboratoire devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par l'expansion des secteurs de la recherche et du diagnostic clinique et par la demande croissante d'instruments performants et fiables. Les préoccupations liées à la conformité réglementaire, à la précision et à l'efficacité des flux de travail incitent les laboratoires à adopter des équipements automatisés et de haute précision. L'infrastructure de santé et de recherche universitaire bien développée du Royaume-Uni, conjuguée à l'augmentation des financements alloués aux sciences de la vie et aux biotechnologies, devrait continuer à stimuler la croissance du marché. L'intégration de l'analyse de données, des dispositifs connectés et des systèmes de surveillance basés sur le cloud se généralise dans les laboratoires du pays.

Analyse du marché allemand des équipements scientifiques et de laboratoire

Le marché allemand des équipements scientifiques et de laboratoire devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par une forte exigence de qualité en recherche, l'innovation technologique et l'adoption de systèmes de laboratoire automatisés. La solidité des infrastructures allemandes, l'accent mis sur le développement durable et la vigueur des industries pharmaceutiques et biotechnologiques favorisent l'adoption d'instruments analytiques, spécialisés et automatisés. L'intégration avec les plateformes d'automatisation de laboratoire et de gestion des données se généralise, garantissant reproductibilité, efficacité et conformité réglementaire. La recherche de précision, de fiabilité et de solutions écoresponsables stimule les investissements dans les équipements de laboratoire modernes, tant dans les laboratoires universitaires que commerciaux et de recherche clinique.

Aperçu du marché des équipements scientifiques et de laboratoire en Asie-Pacifique

Le marché des équipements scientifiques et de laboratoire de la région Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (8,7 %) entre 2026 et 2033. Cette croissance est portée par l'augmentation des investissements en R&D, l'expansion rapide des secteurs pharmaceutique et biotechnologique, et les progrès technologiques réalisés dans des pays comme la Chine, le Japon et l'Inde. L'adoption croissante de l'automatisation, des systèmes de laboratoire numériques et des instruments connectés dans la région favorise l'efficacité opérationnelle et la recherche à haut débit. Les initiatives gouvernementales encourageant l'innovation en recherche et la création de laboratoires intelligents stimulent davantage cette croissance. Par ailleurs, la région Asie-Pacifique, en devenant un pôle de production d'instruments et de composants de laboratoire, améliore l'accessibilité et l'abordabilité de ces équipements, ce qui favorise leur adoption dans les laboratoires cliniques, universitaires et industriels.

Analyse du marché japonais des équipements scientifiques et de laboratoire

Le marché japonais des équipements scientifiques et de laboratoire est en plein essor grâce à de solides capacités technologiques, un fort investissement dans la R&D et une adoption généralisée de l'automatisation et des systèmes de laboratoire connectés. Ce marché privilégie la précision, la fiabilité et l'efficacité des flux de travail, ce qui favorise la croissance des secteurs pharmaceutique, biotechnologique et de la recherche académique. L'intégration de plateformes IoT, d'instruments dotés d'intelligence artificielle et de logiciels de gestion de laboratoire améliore l'analyse des données et la productivité opérationnelle. Par ailleurs, le vieillissement de la population japonaise et la demande croissante d'instruments de laboratoire performants et conviviaux stimulent l'adoption de ces technologies dans les domaines de la santé, du diagnostic clinique et de la recherche.

Analyse du marché indien des équipements scientifiques et de laboratoire

The India scientific and laboratory equipment market accounted for the largest market revenue share in Asia-Pacific in 2025, attributed to rising investments in research, expanding pharmaceutical and biotechnology industries, and increasing adoption of automated and digital laboratory systems. India’s growing focus on smart laboratories, life sciences research, and quality diagnostics is fueling demand across academic, clinical, and industrial applications. Affordable laboratory instruments, local manufacturing capabilities, and government initiatives supporting scientific research are key factors propelling the market. Rapid urbanization, expansion of private laboratories, and increasing R&D funding are further accelerating adoption across the country.

Scientific and Laboratory Equipment Market Share

The Scientific and Laboratory Equipment industry is primarily led by well-established companies, including:

- Thermo Fisher Scientific Inc. (U.S.)

- Agilent Technologies (U.S.)

- Bio Rad Laboratories, Inc. (U.S.)

- PerkinElmer, Inc. (U.S.)

- Waters Corporation (U.S.)

- Bruker Corporation (U.S.)

- Sartorius AG (Germany)

- Shimadzu Corporation (Japan)

- Mettler Toledo International Inc. (Switzerland)

- Eppendorf SE (Germany)

- Metrohm AG (Switzerland)

- Danaher (U.S.)

- Abbott (U.S.)

- Siemens Healthineers AG (Germany)

- Sysmex Corporation (Japan)

- Illumina, Inc. (U.S.)

- GE Healthcare (U.S.)

- QIAGEN (Netherlands)

- Tecan Group (Switzerland)

What are the Recent Developments in Global Scientific and Laboratory Equipment Market?

- In September 2025, Beckman Coulter Diagnostics launched the industry’s first fully automated BD‑Tau RUO immunoassay test for advanced neurodegenerative research, expanding precision testing capabilities on high‑throughput platforms

- In April 2025, Brookfield agreed to acquire Antylia Scientific, one of the world’s largest laboratory equipment suppliers, for approximately USD 1.4 billion, marking a significant consolidation move in the laboratory equipment and supplies sector with implications for global distribution and product portfolios

- In March 2025, Beckman Coulter announced FDA 510(k) clearance for the DxC 500i Clinical Analyzer, an integrated clinical chemistry and immunoassay system offering high throughput and scalable testing for clinical laboratories worldwide

- In January 2025, Beckman Coulter Diagnostics announced new fully automated, high‑throughput Research Use Only (RUO) immunoassays for neurodegenerative disease biomarkers (including p‑Tau217, GFAP, NfL, and APOE ε4) on automated immunoassay platforms to support advanced research workflows

- In June 2024, Thermo Fisher Scientific introduced the Stellar mass spectrometer, a next‑generation high‑throughput, high‑sensitivity analytical instrument that enhances quantitative analysis for translational omics research, designed to improve efficiency and accuracy across disciplines such as proteomics and biomarker verification at the ASMS conference

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.