Global Satellite Backhaul Market

Taille du marché en milliards USD

TCAC :

%

USD

7.53 Billion

USD

44.57 Billion

2024

2032

USD

7.53 Billion

USD

44.57 Billion

2024

2032

| 2025 –2032 | |

| USD 7.53 Billion | |

| USD 44.57 Billion | |

| % | |

|

Segmentation du marché mondial des liaisons satellite, par composant (matériel et services), type (liaison satellite dédiée et liaison satellite partagée), technologie (bande C, bande Ku et bande Ka), utilisateur final (télécommunications, radiodiffusion, administration et défense, maritime, pétrole et gaz) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des liaisons terrestres par satellite

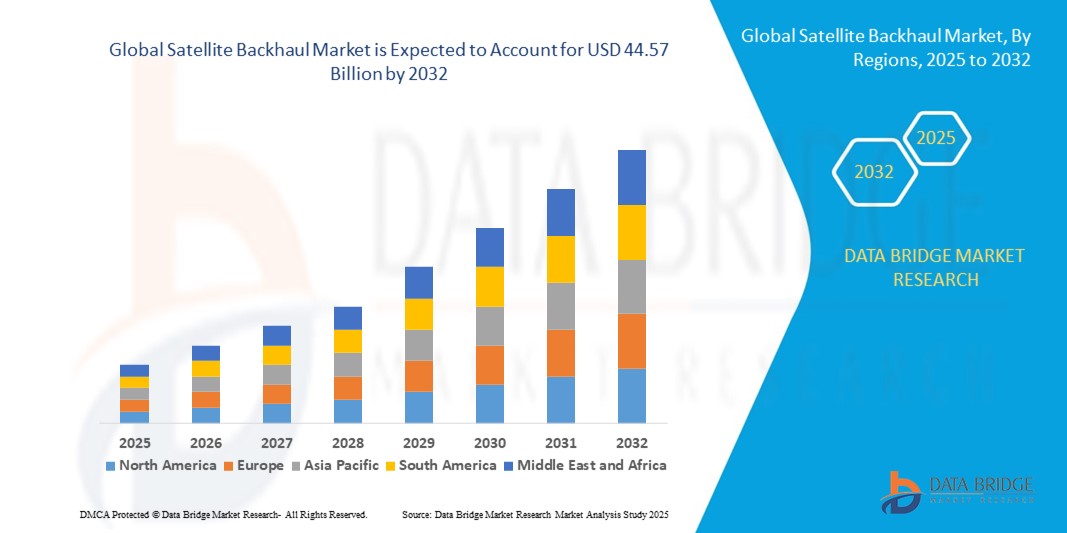

- La taille du marché mondial des liaisons terrestres par satellite était évaluée à 7,53 milliards USD en 2024 et devrait atteindre 44,57 milliards USD d'ici 2032 , à un TCAC de 24,89 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de connectivité haut débit et fiable dans les régions éloignées, rurales et mal desservies, ainsi que par l'expansion rapide des réseaux mobiles, des services à large bande et des applications basées sur le cloud.

- De plus, l'adoption croissante des solutions de liaison par satellite par les secteurs des télécommunications, de la radiodiffusion, des administrations publiques et des entreprises les positionne comme des infrastructures essentielles à la transmission fluide des données et à la résilience des réseaux. Ces facteurs convergents accélèrent le déploiement de systèmes satellitaires avancés, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des liaisons par satellite

- Les solutions de liaison par satellite assurent les liaisons de communication entre les réseaux terrestres et les systèmes satellitaires, permettant la transmission de données, de voix et de contenu multimédia sur de longues distances. Ces solutions prennent en charge les réseaux mobiles et fixes, offrant une connectivité à faible latence et à haut débit pour les applications commerciales, gouvernementales et militaires.

- La demande croissante de liaisons satellite est principalement motivée par la nécessité de combler les lacunes de connectivité dans les zones reculées, de soutenir la prolifération des services IoT et cloud, et d'assurer une communication ininterrompue en cas de panne de réseau ou de reprise après sinistre. Les avancées technologiques des satellites MEO, LEO et en bandes Ka et C améliorent encore les performances, l'évolutivité et la fiabilité des déploiements mondiaux.

- L'Amérique du Nord a dominé le marché des liaisons terrestres par satellite avec une part de 35,5 % en 2024, en raison d'investissements importants dans les infrastructures de télécommunication, de l'adoption croissante des services à large bande et du besoin croissant de connectivité fiable dans les zones reculées et rurales.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des liaisons terrestres par satellite au cours de la période de prévision en raison de l'urbanisation croissante, de la demande croissante de haut débit et de l'adoption de technologies dans des pays comme la Chine, le Japon et l'Inde.

- Le segment du matériel informatique a dominé le marché avec une part de marché de 62 % en 2024, en raison de la forte demande de terminaux terrestres, d'antennes, de modems et d'équipements associés nécessaires à l'établissement de liaisons de communication par satellite fiables. Les opérateurs de réseaux et les fournisseurs de services privilégient les investissements matériels pour garantir une faible latence, une bande passante élevée et une connectivité robuste dans les zones reculées et mal desservies. Cette domination repose également sur des mises à niveau technologiques continues, notamment des antennes et des modems satellite plus performants qui améliorent les performances globales du réseau. Les solutions matérielles constituent souvent des investissements d'infrastructure à long terme, créant une demande récurrente à mesure que les opérateurs étendent leur couverture et modernisent leurs réseaux de liaison existants.

Portée du rapport et segmentation du marché des liaisons par satellite

|

Attributs |

Informations clés sur le marché des liaisons par satellite |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une production et une capacité géographiquement représentées par entreprise, des configurations de réseau de distributeurs et de partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des liaisons terrestres par satellite

Demande croissante de bande passante

- La demande croissante de connectivité haut débit et d'applications gourmandes en bande passante est une tendance majeure qui stimule le marché des liaisons par satellite. Avec la prolifération des services numériques, du streaming vidéo, du cloud computing et des objets connectés, les opérateurs télécoms et les entreprises ont besoin de solutions de bande passante fiables pour gérer la croissance exponentielle du trafic dans les régions mal desservies et isolées.

- Par exemple, SES SA a étendu ses services de liaison par satellite grâce à des satellites à haut débit (HTS) afin de fournir des solutions à haut débit aux opérateurs de réseaux mobiles d'Afrique et d'Amérique latine. De même, Hughes Network Systems s'est associé à des opérateurs de télécommunications pour proposer des liaisons par satellite garantissant une connectivité haut débit et mobile fiable dans les zones dépourvues d'infrastructures terrestres.

- La liaison satellite joue un rôle crucial dans l'extension de la couverture réseau aux zones où les réseaux terrestres ne sont pas rentables, comme les communautés rurales, les îles, les zones de reprise après sinistre et les bases militaires. La demande croissante de services gourmands en données dans ces zones renforce l'importance des solutions de bande passante par satellite.

- Le déploiement de constellations HTS et en orbite basse (LEO) avancées contribue également à cette tendance en offrant une capacité supérieure, une latence plus faible et une meilleure rentabilité que les anciens systèmes géostationnaires. Les entreprises exploitent ces technologies pour répondre à la consommation croissante de haut débit mobile et de services de données d'entreprise.

- De plus, la transition vers les réseaux 4G et 5G accroît considérablement le besoin d'une connectivité de liaison terrestre robuste. À mesure que les opérateurs étendent leur couverture, la liaison terrestre par satellite offre une solution évolutive pour assurer des performances haut débit constantes dans les régions mal desservies par la fibre optique ou les liaisons hertziennes.

- En conclusion, la demande mondiale croissante de bande passante, tant pour les applications grand public qu'industrielles, renforce le rôle essentiel des liaisons satellites comme catalyseur de la connectivité de nouvelle génération. Cette tendance va se poursuivre à mesure que les écosystèmes numériques évoluent et que les fournisseurs de services cherchent des solutions efficaces pour répondre à la forte demande de trafic de données.

Dynamique du marché des liaisons terrestres par satellite

Conducteur

Initiatives et financements gouvernementaux croissants

- Les initiatives gouvernementales et les programmes de financement constituent de puissants moteurs de croissance pour le marché des liaisons terrestres par satellite. Les décideurs politiques soutiennent activement les infrastructures de communication par satellite afin d'améliorer la connectivité dans les régions rurales, isolées et mal desservies, réduisant ainsi la fracture numérique et élargissant l'accès au haut débit à l'échelle nationale.

- Par exemple, la Commission fédérale des communications des États-Unis (FCC), dans le cadre du Fonds pour les opportunités numériques en milieu rural (RDOF), a alloué des milliards de dollars au soutien de solutions satellitaires et terrestres visant à améliorer la connectivité haut débit en milieu rural. De même, le programme indien « Inde numérique » s'appuie sur des partenariats avec des fournisseurs de services par satellite pour améliorer la couverture internet dans les villages ruraux et les communautés mal desservies.

- Les gouvernements reconnaissent l'importance de solutions de liaisons terrestres fiables pour étendre les services 4G et 5G sur des terrains géographiquement difficiles. Des aides financières et des cadres politiques aident les opérateurs télécoms à déployer des infrastructures de liaison terrestre par satellite sans s'exposer à des risques d'investissement prohibitifs.

- Par ailleurs, les agences de défense et de sécurité financent également des systèmes de liaison par satellite afin de renforcer la sécurité des communications, la gestion des catastrophes et les interventions d'urgence. Ces déploiements renforcent le rôle essentiel des liaisons par satellite dans l'infrastructure de sécurité nationale.

- Globalement, le soutien continu des gouvernements et les initiatives de financement public accélèrent l'adoption des solutions de liaison par satellite. Ce moteur assure une expansion durable du marché en alignant les objectifs de connectivité sur les priorités des politiques publiques dans les économies développées et en développement.

Retenue/Défi

Coûts initiaux élevés

- Les coûts initiaux élevés associés au déploiement de systèmes de liaison par satellite demeurent un frein important pour les acteurs du marché. La mise en place d'infrastructures terrestres telles que des stations terriennes, des antennes et des passerelles réseau, ainsi que le lancement et la maintenance des satellites, nécessitent des investissements importants qui limitent leur adoption par les petits opérateurs et les marchés en développement.

- Par exemple, les projets LEO de grande envergure tels que Starlink impliquent des investissements de plusieurs milliards de dollars pour le lancement et la maintenance des constellations de satellites. Si les opérateurs mondiaux peuvent absorber ces coûts, les acteurs régionaux ou locaux peinent souvent à justifier des dépenses initiales élevées par rapport aux options de liaison terrestre telles que la fibre optique ou les liaisons hertziennes.

- Le coût du déploiement d'équipements compatibles pour les utilisateurs finaux et de l'intégration des solutions de backhaul aux réseaux de télécommunications existants alourdit encore le fardeau global des investissements. Ces dépenses constituent un frein pour de nombreux petits fournisseurs de services de télécommunications, notamment dans les régions sensibles aux prix où l'accessibilité financière est limitée.

- De plus, les coûts d'exploitation, notamment la location de bande passante, la maintenance des satellites et la modernisation des équipements au sol, contribuent à la pression financière à long terme. Il est donc difficile pour les opérateurs de maintenir des prix compétitifs tout en fournissant des services fiables et de grande capacité.

- Par conséquent, la forte intensité capitalistique des déploiements de liaisons satellite continue de limiter leur adoption généralisée, notamment dans les économies émergentes aux budgets limités. Relever ce défi nécessitera des modèles de financement innovants, des partenariats public-privé et des solutions évolutives et à faible coût pour rendre les liaisons satellite plus accessibles et économiquement viables.

Portée du marché des liaisons terrestres par satellite

Le marché est segmenté en fonction du composant, du type, de la technologie et de l’utilisateur final.

- Par composant

Sur la base des composants, le marché des liaisons satellite est segmenté en matériel et services. Le segment matériel a dominé le marché avec la plus grande part de chiffre d'affaires (62 %) en 2024, porté par une forte demande de terminaux terrestres, d'antennes, de modems et d'équipements associés nécessaires à l'établissement de liaisons de communication par satellite fiables. Les opérateurs de réseaux et les fournisseurs de services privilégient les investissements matériels afin de garantir une faible latence, une bande passante élevée et une connectivité robuste dans les zones reculées et mal desservies. Cette domination du segment est également soutenue par des mises à niveau technologiques continues, notamment des antennes et des modems satellite plus performants qui améliorent les performances globales du réseau. Les solutions matérielles constituent souvent des investissements d'infrastructure à long terme, créant une demande récurrente à mesure que les opérateurs étendent leur couverture et modernisent leurs réseaux de liaison existants.

Le segment des services devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par la demande croissante de services gérés de liaison terrestre par satellite, d'installation, de maintenance et de conseil. Les opérateurs privilégient de plus en plus l'externalisation de ces services afin de réduire la complexité opérationnelle et de se concentrer sur l'expansion du réseau. De plus, les fournisseurs de services proposent des solutions évolutives adaptées aux événements temporaires, à la reprise après sinistre et aux scénarios de déploiement rapide, favorisant ainsi leur adoption dans de nombreux secteurs. Cette croissance est encore accélérée par la demande croissante de contrats de niveau de service (SLA) flexibles et de surveillance en temps réel pour garantir une fiabilité élevée dans les environnements distants ou difficiles.

- Par type

Le marché des liaisons satellite se divise en liaisons satellite dédiées et en liaisons satellite partagées. En 2024, le segment des liaisons satellite dédiées a représenté la plus grande part de chiffre d'affaires grâce à sa bande passante garantie, sa fiabilité et sa sécurité élevées, essentielles aux applications critiques et à la transmission de données hautement prioritaires. Les opérateurs de télécommunications et les entreprises privilégient souvent les liaisons dédiées pour une prestation de service ininterrompue et une latence minimale. L'importance de ce segment est soutenue par le déploiement croissant de services haut débit dans les zones reculées et par les investissements stratégiques des organismes gouvernementaux et de défense qui nécessitent des liaisons de communication privées et sécurisées.

Le segment des liaisons satellite partagées devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à la rentabilité et à la flexibilité de l'allocation de bande passante. Les liaisons partagées permettent à plusieurs utilisateurs ou organisations d'exploiter la même infrastructure satellitaire, réduisant ainsi les investissements initiaux et les coûts opérationnels. Ce type de liaison gagne en popularité auprès des opérateurs de télécommunications de petite et moyenne taille, des diffuseurs et des entreprises maritimes à la recherche de solutions évolutives. L'adoption croissante des applications cloud et des services de connectivité à la demande alimente la demande de solutions de liaisons satellite partagées.

- Par technologie

Sur le plan technologique, le marché des liaisons par satellite est segmenté en bandes C, Ku et Ka. En 2024, la bande C a dominé le marché grâce à sa fiabilité, offrant une large couverture avec une dégradation minimale du signal due aux conditions météorologiques. Les fréquences de la bande C sont particulièrement appréciées dans les régions tropicales et à fortes précipitations, où l'affaiblissement dû aux précipitations peut affecter les bandes de fréquences plus élevées. Ce segment bénéficie également d'une infrastructure mondiale établie et d'une acceptation réglementaire, ce qui en fait un choix privilégié pour les déploiements de liaisons par satellite à grande échelle dans les secteurs des télécommunications, de la radiodiffusion et des administrations publiques.

Le segment de la bande Ka devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à ses capacités de bande passante élevée et à sa capacité à transmettre des données à haut débit. La bande Ka permet aux opérateurs de répondre à la demande croissante d'applications haut débit, IoT et multimédia avec une latence plus faible et un débit plus élevé. Les avancées technologiques des satellites à faisceau étroit et la réutilisation des fréquences améliorent encore la capacité et l'efficacité, favorisant ainsi son adoption dans les applications commerciales, maritimes et de défense. La capacité de la bande Ka à faciliter les solutions de liaison terrestre de nouvelle génération en fait un moteur de croissance clé pour le marché.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des liaisons par satellite est segmenté en télécommunications, radiodiffusion, administration et défense, transport maritime, et pétrole et gaz. Le segment des télécommunications a dominé le marché en 2024, porté par le besoin croissant d'expansion du haut débit, de connectivité rurale et de densification des réseaux. Les opérateurs télécoms exploitent les liaisons par satellite pour combler les lacunes de connectivité dans les régions mal desservies et maintenir un service ininterrompu pendant les pics de trafic ou les catastrophes naturelles. La croissance de ce segment est également soutenue par les initiatives de déploiement de la 5G et la demande croissante de services de données mobiles dans les zones reculées et semi-urbaines.

Le secteur maritime devrait connaître la croissance la plus rapide entre 2025 et 2032, alimentée par les besoins croissants en numérisation et en connectivité pour le transport maritime, l'exploration offshore et les opérations portuaires. Les navires, les compagnies de croisière et les plateformes offshore s'appuient sur les liaisons satellite pour maintenir leur efficacité opérationnelle, la communication avec les équipages et les systèmes de surveillance en temps réel. La demande croissante de navigation basée sur l'IoT, de maintenance prédictive et de services maritimes basés sur le cloud accélère encore l'adoption des solutions de liaison satellite dans ce secteur.

Analyse régionale du marché des liaisons par satellite

- L'Amérique du Nord a dominé le marché des liaisons terrestres par satellite avec la plus grande part de revenus de 35,5 % en 2024, grâce à des investissements importants dans les infrastructures de télécommunications, à l'adoption croissante des services à large bande et au besoin croissant de connectivité fiable dans les zones reculées et rurales.

- Les fournisseurs de services et les entreprises de la région accordent une grande importance aux solutions de liaison terrestre à haut débit et à faible latence qui prennent en charge les applications cloud, le déploiement de la 5G et les opérations gourmandes en données.

- Cette adoption généralisée est en outre soutenue par une infrastructure satellitaire avancée, des initiatives gouvernementales en matière de connectivité numérique et une population technologiquement compétente, faisant du backhaul par satellite une solution essentielle dans les secteurs des télécommunications, du gouvernement et du commerce.

Aperçu du marché américain des liaisons par satellite

Le marché américain des liaisons satellite a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, porté par l'expansion rapide des réseaux mobiles, la demande croissante de connectivité haut débit et le recours accru aux services cloud. Les opérateurs de télécommunications privilégient les liaisons satellite dédiées pour une connectivité sécurisée et ininterrompue dans les zones reculées, tandis que les services gérés et les solutions flexibles gagnent du terrain pour les applications commerciales et gouvernementales. Le solide écosystème satellitaire du pays, combiné à des politiques réglementaires favorables et au déploiement croissant des technologies hybrides et en bande Ka, stimule la croissance du marché dans de nombreux secteurs.

Aperçu du marché européen des liaisons par satellite

Le marché européen des liaisons satellite devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, principalement portée par la demande croissante de réseaux de communication sécurisés et résilients, ainsi que par les applications gouvernementales et militaires. La croissance des investissements dans les infrastructures de radiodiffusion et de communication maritime, conjuguée à la volonté d'expansion de la 5G, favorise son adoption dans toute la région. Les entreprises européennes sont également attirées par les liaisons satellite pour la redondance et la résilience des réseaux, soutenant ainsi leurs opérations dans les zones rurales et mal desservies.

Aperçu du marché britannique des liaisons par satellite

Le marché britannique des liaisons satellite devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, stimulé par la demande croissante de haut débit fiable, les initiatives numériques soutenues par le gouvernement et l'accent mis sur la sécurité des réseaux. Les opérateurs de télécommunications et les diffuseurs s'appuient de plus en plus sur des solutions de liaison dédiées et partagées pour une connectivité performante et économique. L'infrastructure développée du Royaume-Uni, un environnement réglementaire favorable et l'adoption croissante de solutions de liaison hybrides devraient continuer à stimuler la croissance du marché.

Aperçu du marché allemand des liaisons satellite

Le marché allemand des liaisons satellite devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, portée par l'augmentation des investissements dans les infrastructures de télécommunications, les applications gouvernementales et militaires, ainsi que les réseaux de radiodiffusion. L'accent mis par l'Allemagne sur l'innovation, le progrès technologique et la résilience des réseaux encourage l'adoption de technologies de liaison avancées telles que les bandes C et Ka. Le besoin croissant de connectivité fluide dans les secteurs industriel, maritime et énergétique soutient également l'expansion du marché.

Aperçu du marché des liaisons satellite en Asie-Pacifique

Le marché des liaisons satellite en Asie-Pacifique devrait connaître son taux de croissance annuel composé le plus élevé entre 2025 et 2032, porté par l'urbanisation croissante, la demande croissante de haut débit et l'adoption de nouvelles technologies dans des pays comme la Chine, le Japon et l'Inde. Les initiatives gouvernementales en faveur de la numérisation, des projets de villes intelligentes et du développement des infrastructures de télécommunications accélèrent cette adoption. L'émergence de la région comme pôle de fabrication et de fourniture de services par satellite améliore l'accessibilité et le caractère abordable des solutions de liaisons satellite, destinées aux applications commerciales et gouvernementales.

Aperçu du marché japonais des liaisons terrestres par satellite

Le marché japonais des liaisons satellite prend de l'ampleur grâce à des infrastructures de haute technologie, à des besoins croissants en télécommunications et en radiodiffusion, et à la demande de connectivité fiable pour les applications isolées et maritimes. Les opérateurs exploitent de plus en plus les liaisons satellite pour assurer la transmission de données à haut débit, les services cloud et l'intégration de l'IoT. L'importance accordée par le Japon à l'innovation technologique et à la résilience des réseaux favorise l'adoption de solutions de liaison dédiées et partagées.

Aperçu du marché chinois des liaisons par satellite

En 2024, le marché chinois des liaisons par satellite représentait la plus grande part de revenus du marché Asie-Pacifique, porté par l'urbanisation rapide, l'expansion croissante des réseaux de télécommunications et l'adoption croissante du haut débit et des services numériques. Le déploiement à grande échelle de satellites en bande Ka et en bande C en Chine, associé à des capacités de production nationales, favorise des solutions de liaison rentables et évolutives. La croissance des investissements dans les villes intelligentes, les communications maritimes et les projets de connectivité gouvernementale est un facteur clé de la croissance du marché sur de nombreux segments d'utilisateurs finaux.

Part de marché des liaisons terrestres par satellite

L'industrie du backhaul par satellite est principalement dirigée par des entreprises bien établies, notamment :

- SES SA (Luxembourg)

- Intelsat SA (Luxembourg)

- Hughes Network Systems, LLC (États-Unis)

- Eutelsat Communications SA (France)

- Iridium Communications Inc. (États-Unis)

- Viasat Inc. (États-Unis)

- Télésat Canada (Canada)

- Yahsat (EAU)

- China Satcom (Chine)

- Inmarsat Global Limited (Royaume-Uni)

Derniers développements sur le marché mondial des liaisons par satellite

- En juillet 2025, SES a annoncé la livraison des septième et huitième satellites O3b mPOWER, élargissant ainsi sa constellation en orbite terrestre moyenne (MEO). Cette avancée améliore considérablement la connectivité mondiale, notamment pour les régions éloignées et mal desservies, en offrant un débit plus élevé et une latence plus faible. Cette capacité accrue permet aux opérateurs de télécommunications et aux entreprises de fournir des services de liaison terrestre fiables, facilitant ainsi la croissance des applications cloud et des déploiements IoT dans des environnements difficiles.

- En février 2024, Eutelsat OneWeb et Telstra ont lancé le plus grand déploiement de liaisons terrestres par satellite en orbite basse (LEO) en Australie. Cette initiative vise à fournir une connectivité haut débit à plus de 300 stations de base isolées, répondant ainsi aux défis posés par la fourniture de services de liaison terrestre traditionnels dans les zones géographiquement isolées. Cette collaboration souligne l'importance croissante des constellations LEO pour combler les lacunes en matière de connectivité et soutenir l'expansion des réseaux mobiles dans les régions mal desservies.

- En juin 2023, OneWeb a étendu ses services de connectivité à l'Europe et à la majeure partie des États-Unis. Ce déploiement ajoute 37 nouveaux pays à sa couverture, améliorant ainsi les options de liaison par satellite pour les opérateurs télécoms et les entreprises. Cette expansion facilite la fourniture de services internet fiables dans les zones reculées et rurales, répondant ainsi à la demande croissante de connectivité haut débit et favorisant l'inclusion numérique dans des régions auparavant mal desservies.

- En décembre 2022, le satellite Galaxy 35 d'Intelsat a été lancé, offrant une capacité supplémentaire pour les services de liaison terrestre par satellite à travers les Amériques. Ce satellite améliore les solutions de connectivité pour diverses applications, permettant aux opérateurs de télécommunications de répondre efficacement à la demande croissante de transmission de données fiable dans la région. Cette capacité accrue favorise l'expansion des services haut débit et le déploiement de technologies de communication avancées.

- En septembre 2022, SES s'est associé à Microsoft pour fournir des services de liaison terrestre par satellite à Azure Orbital, la plateforme de connectivité satellitaire de Microsoft. Cette collaboration intègre le système O3b mPOWER de SES à l'infrastructure cloud de Microsoft, permettant une connectivité fluide pour les applications d'entreprise. Ce partenariat met en lumière la convergence croissante des technologies satellite et cloud, offrant des solutions de liaison terrestre évolutives et résilientes pour répondre aux exigences évolutives de la transformation numérique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.