Global Robotically Assisted Surgical Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

5.44 Billion

USD

7.00 Billion

2025

2033

USD

5.44 Billion

USD

7.00 Billion

2025

2033

| 2026 –2033 | |

| USD 5.44 Billion | |

| USD 7.00 Billion | |

| % | |

|

Segmentation du marché mondial des dispositifs chirurgicaux robotisés, par type (robots d'intervention d'urgence et utilitaires, robots chirurgicaux, robots de réadaptation et autres), par composant (logiciel et matériel), par application (chirurgie gynécologique, radiochirurgie non invasive, chirurgie urologique, neurochirurgie, chirurgie orthopédique, systèmes robotiques d'intervention d'urgence, chirurgie générale, systèmes robotiques utilitaires et autres applications cliniques), par utilisateur final (hôpitaux, cliniques, centres de chirurgie ambulatoire et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des dispositifs chirurgicaux robotisés

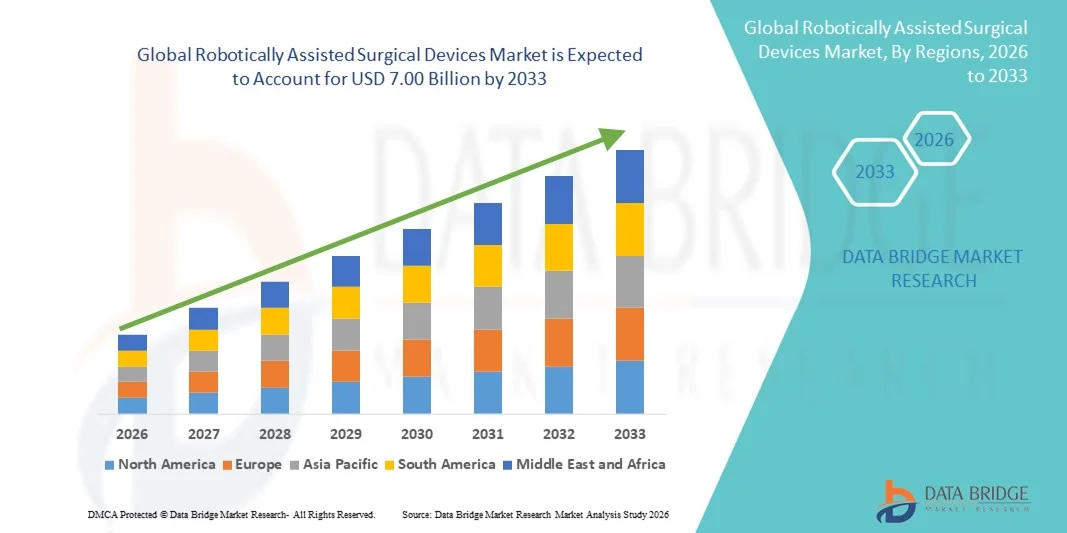

- Le marché mondial des dispositifs chirurgicaux robotisés était évalué à 5,44 milliards de dollars américains en 2025 et devrait atteindre 7 milliards de dollars américains d'ici 2033 , avec un taux de croissance annuel composé (TCAC) de 3,21 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption rapide des procédures chirurgicales mini-invasives et les progrès technologiques constants des systèmes robotiques, ce qui permet d'améliorer la précision chirurgicale, de réduire les taux de complications et d'accélérer le rétablissement des patients dans de nombreuses spécialités cliniques.

- De plus, la demande croissante d'amélioration des résultats chirurgicaux, de réduction de la durée d'hospitalisation et d'une meilleure ergonomie pour les chirurgiens fait des dispositifs chirurgicaux robotisés une solution privilégiée dans les blocs opératoires modernes. Ces facteurs convergents accélèrent l'adoption des dispositifs chirurgicaux robotisés, stimulant ainsi significativement la croissance globale du marché.

Analyse du marché des dispositifs chirurgicaux robotisés

- Les dispositifs chirurgicaux robotisés, qui permettent aux chirurgiens de réaliser des interventions complexes avec une précision, une flexibilité et un contrôle accrus, deviennent partie intégrante de la pratique chirurgicale moderne dans des spécialités telles que l'urologie, la gynécologie, l'orthopédie, la chirurgie cardiothoracique et la chirurgie générale, grâce à leur capacité à faciliter les interventions mini-invasives.

- La demande croissante de dispositifs chirurgicaux robotisés est principalement due à la préférence grandissante pour les interventions chirurgicales mini-invasives, à l'augmentation de l'incidence des maladies chroniques nécessitant une intervention chirurgicale, à l'amélioration des résultats cliniques, à la réduction de la durée d'hospitalisation et à l'adoption croissante des technologies chirurgicales de pointe par les hôpitaux du monde entier.

- L'Amérique du Nord a dominé le marché des dispositifs chirurgicaux robotisés en 2025, avec une part de revenus d'environ 45,6 %. Cette domination s'explique par des dépenses de santé élevées, l'adoption précoce des technologies chirurgicales de pointe, des systèmes de remboursement performants et la présence d'acteurs majeurs du marché. Les États-Unis ont représenté une part importante des revenus régionaux grâce à un volume chirurgical élevé et à des investissements continus dans les plateformes de chirurgie robotique.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des dispositifs chirurgicaux robotisés au cours de la période de prévision, avec un TCAC d'environ 12,4 %, grâce à l'amélioration des infrastructures de santé, à l'essor du tourisme médical, à une meilleure connaissance des interventions mini-invasives et à l'augmentation des investissements dans les technologies chirurgicales de pointe dans des pays comme la Chine, l'Inde et le Japon.

- Le segment Matériel a représenté la plus grande part de revenus du marché (64,1 %) en 2025, en raison des coûts élevés associés aux bras robotiques, aux systèmes de contrôle, aux capteurs et aux composants d'imagerie.

Portée du rapport et segmentation du marché des dispositifs chirurgicaux robotisés

|

Attributs |

Dispositifs chirurgicaux robotisés : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des dispositifs chirurgicaux robotisés

Adoption croissante de la chirurgie robotique mini-invasive et guidée par la précision

- Une tendance majeure et croissante sur le marché mondial des dispositifs chirurgicaux robotisés est le recours accru aux interventions chirurgicales mini-invasives, qui offrent une précision accrue, des traumatismes réduits et une convalescence plus rapide pour le patient.

- Les systèmes robotiques sont de plus en plus utilisés dans des interventions complexes telles que l'urologie, la gynécologie, l'orthopédie et la chirurgie générale en raison de leur capacité à améliorer la précision et les résultats chirurgicaux.

- Par exemple, en 2024, plusieurs grands hôpitaux d'Amérique du Nord et d'Europe ont étendu l'utilisation de plateformes robotisées pour les prostatectomies et les interventions gynécologiques, ce qui a permis de réduire la durée d'hospitalisation et les complications postopératoires.

- Les progrès technologiques, tels que les systèmes de visualisation améliorés, les bras robotisés perfectionnés offrant une plus grande dextérité et les capacités de mise à l'échelle des mouvements, permettent aux chirurgiens de réaliser des interventions très complexes avec une confiance et une maîtrise accrues.

- De plus, l'intégration des systèmes robotiques aux outils d'imagerie et de navigation avancés améliore la prise de décision peropératoire et la cohérence des procédures.

- Cette tendance vers une chirurgie de précision et mini-invasive redéfinit les normes chirurgicales à l'échelle mondiale, incitant les prestataires de soins de santé à investir dans des plateformes robotiques pour rester compétitifs et améliorer la qualité des soins aux patients.

- L'acceptation croissante de la chirurgie robotique par les chirurgiens et les patients devrait accélérer son adoption sur le marché, tant dans les systèmes de santé développés que dans les systèmes de santé émergents.

Dynamique du marché des dispositifs chirurgicaux robotisés

Conducteur

Demande croissante de résultats chirurgicaux avancés et augmentation du volume des interventions chirurgicales

- L'augmentation de la charge mondiale des maladies chroniques, du cancer et des affections liées à l'âge nécessitant une intervention chirurgicale est un facteur majeur alimentant la demande en dispositifs chirurgicaux robotisés.

- L'augmentation du nombre d'interventions chirurgicales, associée à la nécessité d'améliorer les résultats cliniques, incite les hôpitaux à adopter les technologies robotiques.

- Par exemple, en 2025, les établissements de santé de la région Asie-Pacifique ont accru leurs investissements dans les systèmes de chirurgie robotique afin de gérer le nombre croissant de patients tout en maintenant un niveau élevé de précision et d'efficacité des procédures.

- Les interventions assistées par robot offrent des avantages tels que la réduction des pertes de sang, la diminution des taux d'infection et l'accélération du processus de guérison, ce qui les rend attrayantes tant pour les patients que pour les professionnels de santé.

- La disponibilité croissante de chirurgiens robotiques qualifiés et de programmes de formation chirurgicale spécialisés soutient davantage la croissance du marché.

- En outre, l'augmentation des dépenses de santé et les initiatives gouvernementales visant à moderniser l'infrastructure hospitalière contribuent à l'expansion constante du marché des dispositifs chirurgicaux robotisés.

Retenue/Défi

Investissements importants et accessibilité limitée dans les régions en développement

- Le coût initial élevé lié à l'acquisition, à l'installation et à la maintenance des systèmes de chirurgie robotisée demeure un défi majeur, notamment pour les petits et moyens hôpitaux. Le coût des équipements, des contrats de maintenance et des instruments à usage unique peut freiner leur adoption à grande échelle.

- Par exemple, de nombreux établissements de santé en Amérique latine, en Afrique et dans certaines régions d'Asie du Sud-Est sont confrontés à des contraintes budgétaires qui limitent leur accès aux plateformes chirurgicales robotiques avancées.

- L'exigence d'une formation chirurgicale approfondie et d'un soutien technique qualifié peut encore ralentir l'adoption, en particulier dans les régions où les infrastructures de santé sont limitées.

- Les préoccupations liées à la courbe d'apprentissage des procédures et à la complexité opérationnelle peuvent également freiner l'acceptation par certaines équipes chirurgicales.

- Le dépassement de ces défis grâce au développement de systèmes rentables, à l'élargissement des programmes de formation et à l'amélioration des cadres de remboursement sera essentiel pour assurer une croissance durable du marché mondial des dispositifs chirurgicaux robotisés.

Étendue du marché des dispositifs chirurgicaux robotisés

Le marché est segmenté en fonction du type, du composant, de l'application et des utilisateurs finaux.

- Par type

Le marché des dispositifs chirurgicaux robotisés est segmenté, selon le type, en robots d'intervention d'urgence et utilitaires, robots chirurgicaux, robots de réadaptation et autres. En 2025, le segment des robots chirurgicaux représentait la plus grande part de marché (52,4 %), portée par l'adoption rapide des plateformes robotiques pour les interventions chirurgicales mini-invasives. Ces robots sont largement utilisés en urologie, gynécologie, orthopédie et chirurgie générale grâce à leur haute précision et à la visualisation améliorée qu'ils offrent. Les hôpitaux investissent de plus en plus dans les systèmes robotiques chirurgicaux afin d'améliorer les résultats opératoires et de réduire les taux de complications. La préférence croissante des chirurgiens pour les techniques robotisées contribue à cette position dominante. L'augmentation du nombre d'interventions complexes stimule davantage la demande. Des fonctionnalités avancées, telles que l'imagerie 3D, la filtration des tremblements et la correction des mouvements, favorisent l'adoption de ces systèmes. Un remboursement avantageux des interventions robotiques dans les pays développés soutient la part de marché. La préférence croissante des patients pour les interventions mini-invasives renforce le leadership du marché. L'innovation continue des principaux fabricants contribue également à cette domination. Les programmes de formation et les certifications en chirurgie robotique favorisent son utilisation. Les taux de réussite élevés des interventions encouragent son adoption dans les établissements de santé.

Le segment des robots de réadaptation devrait connaître la croissance la plus rapide, avec un TCAC de 18,9 % entre 2026 et 2033, porté par la demande croissante de solutions de réadaptation post-chirurgicale et neurologique. La prévalence croissante des AVC, des lésions médullaires et des troubles orthopédiques stimule l'adoption de ces technologies. Les robots de réadaptation permettent des mouvements répétitifs et contrôlés qui améliorent les résultats de la convalescence des patients. Le vieillissement de la population accroît les besoins en réadaptation à l'échelle mondiale. Les avancées technologiques, telles que le contrôle des mouvements par intelligence artificielle et les systèmes de rétroaction en temps réel, accélèrent cette croissance. Les hôpitaux et les centres de réadaptation adoptent de plus en plus les systèmes de thérapie robotique pour gagner en efficacité. La volonté croissante de réduire les coûts des soins de santé à long terme favorise également cette adoption. Les solutions de réadaptation robotique à domicile contribuent également à cette croissance. La sensibilisation accrue des physiothérapeutes stimule l'utilisation de ces technologies. Les initiatives gouvernementales en faveur des technologies de réadaptation contribuent également à leur expansion. Les marchés émergents offrent de fortes perspectives de croissance.

- Par composant

Le marché des dispositifs chirurgicaux robotisés est segmenté en deux catégories principales : le matériel et les logiciels. En 2025, le segment du matériel représentait la plus grande part de revenus (64,1 %), en raison des coûts élevés associés aux bras robotisés, aux systèmes de contrôle, aux capteurs et aux composants d’imagerie. Le matériel robotique chirurgical constitue le cœur des systèmes robotiques et nécessite des investissements importants. Les hôpitaux consacrent des budgets considérables à l’acquisition de plateformes robotiques de pointe. La mise à niveau continue des instruments et accessoires robotiques contribue à la domination du marché. L’augmentation du nombre d’installations de nouveaux systèmes robotiques à l’échelle mondiale soutient la part de marché. La forte demande de remplacement des instruments robotiques consommables participe également à la croissance. Les composants mécaniques de pointe améliorent la précision et la durabilité. Le développement des programmes de chirurgie robotique stimule l’acquisition de matériel. L’augmentation du nombre d’interventions chirurgicales réalisées par robot soutient les revenus. La forte présence de fabricants établis renforce la position dominante du marché. Les homologations réglementaires pour les composants matériels de pointe favorisent l’adoption de ces technologies.

Le segment des logiciels devrait connaître la croissance la plus rapide, avec un TCAC de 16,7 % entre 2026 et 2033, portée par l'intégration croissante de l'IA et de l'analyse de données dans les systèmes robotiques. Les logiciels améliorent la planification chirurgicale, la navigation et l'aide à la décision en temps réel. L'adoption croissante des algorithmes d'apprentissage automatique améliore la précision et les résultats chirurgicaux. Les mises à niveau logicielles offrent des améliorations système rentables par rapport au matériel. La demande croissante de plateformes robotiques basées sur le cloud soutient la croissance. Les hôpitaux recherchent des solutions avancées de visualisation et d'optimisation des flux de travail. Les mises à jour logicielles continues prolongent la durée de vie des systèmes. Les exigences croissantes en matière de cybersécurité et de gestion des données stimulent les investissements logiciels. L'expansion de la chirurgie à distance et de la télérobotique alimente l'adoption. L'intérêt croissant pour les solutions chirurgicales personnalisées soutient la croissance. L'acceptation réglementaire des logiciels chirurgicaux basés sur l'IA accélère l'expansion.

- Sur demande

Le marché des dispositifs chirurgicaux robotisés est segmenté, selon l'application, en chirurgie gynécologique, radiochirurgie non invasive, chirurgie urologique, neurochirurgie, chirurgie orthopédique, systèmes robotiques d'intervention d'urgence, chirurgie générale, systèmes robotiques utilitaires et autres applications cliniques. En 2025, le segment de la chirurgie urologique détenait la plus grande part de marché (28,6 %), portée par l'adoption généralisée des systèmes robotiques pour les prostatectomies et les interventions rénales. L'assistance robotique offre une précision supérieure dans les espaces anatomiques restreints. La forte prévalence du cancer de la prostate à l'échelle mondiale soutient la demande. Les chirurgiens privilégient les systèmes robotiques pour une dextérité accrue et une réduction des pertes sanguines. La réduction de la durée d'hospitalisation renforce la préférence des patients. De solides preuves cliniques étayant les procédures robotiques en urologie favorisent leur adoption. Des politiques de remboursement avantageuses soutiennent la croissance. Les hôpitaux investissent massivement dans les programmes de robotique en urologie. Les progrès technologiques améliorent l'efficacité chirurgicale. La disponibilité de formations accélère l'adoption par les chirurgiens. Le vieillissement de la population contribue également à l'augmentation du volume des interventions urologiques.

Le segment de la chirurgie orthopédique devrait enregistrer la croissance la plus rapide, avec un TCAC de 17,4 % entre 2026 et 2033, portée par l'augmentation du nombre d'arthroplasties et d'interventions chirurgicales du rachis. Les systèmes robotiques améliorent l'alignement des implants et la précision chirurgicale. L'incidence croissante de l'arthrose stimule la demande d'interventions. Le vieillissement de la population alimente le volume d'activité chirurgicale orthopédique. Les hôpitaux adoptent de plus en plus la chirurgie robotique orthopédique pour réduire les taux de réintervention. Les progrès technologiques des systèmes de navigation soutiennent cette croissance. La sensibilisation croissante des patients aux avantages de la robotique stimule la demande. L'expansion des interventions robotiques de remplacement du genou et de la hanche accélère l'adoption de cette technologie. Les chirurgiens privilégient l'assistance robotique pour sa reproductibilité. L'augmentation des dépenses de santé encourage l'investissement. Les marchés émergents présentent un fort potentiel d'adoption de la robotique orthopédique.

- Par les utilisateurs finaux

Le marché des dispositifs chirurgicaux robotisés est segmenté, selon les utilisateurs finaux, en hôpitaux, cliniques, centres de chirurgie ambulatoire et autres. En 2025, le segment des hôpitaux représentait la plus grande part de marché (61,8 %), grâce à un volume d'interventions chirurgicales élevé et à la disponibilité d'infrastructures de pointe. Les hôpitaux sont les principaux utilisateurs de systèmes robotiques onéreux. La présence de chirurgiens qualifiés favorise l'utilisation de la robotique. L'afflux important de patients justifie les investissements. Les hôpitaux réalisent des interventions robotiques complexes et multidisciplinaires. La disponibilité des soins postopératoires contribue à leur position dominante. Les hôpitaux universitaires sont des acteurs clés de la formation et de l'adoption de la robotique. Des systèmes de remboursement avantageux privilégient les interventions réalisées en milieu hospitalier. Les collaborations en matière de recherche stimulent l'installation de systèmes robotiques. Les hôpitaux sont à la pointe de l'adoption des plateformes robotiques de nouvelle génération. Les mises à niveau continues des systèmes permettent de maintenir leur part de marché.

Le segment des centres de chirurgie ambulatoire devrait connaître la croissance la plus rapide, avec un TCAC de 15,6 % entre 2026 et 2033, porté par l'essor des chirurgies robotiques en ambulatoire. Les centres de chirurgie ambulatoire offrent une alternative économique aux hôpitaux. La réduction des temps de convalescence renforce la préférence des patients. L'adoption croissante des procédures robotiques mini-invasives soutient cette expansion. La miniaturisation technologique facilite le développement des centres de chirurgie ambulatoire. La multiplication des centres spécialisés stimule la croissance. Les chirurgiens privilégient les centres de chirurgie ambulatoire pour l'efficacité de leurs flux de travail. Un remboursement avantageux des interventions ambulatoires favorise également cette croissance. La demande croissante des patients pour une sortie le jour même alimente l'adoption de ces centres. Le développement de plateformes robotiques adaptées aux centres de chirurgie ambulatoire accélère la croissance. Les économies émergentes affichent une pénétration croissante des centres de chirurgie ambulatoire.

Analyse régionale du marché des dispositifs chirurgicaux robotisés

- L'Amérique du Nord a dominé le marché des dispositifs chirurgicaux robotisés avec la plus grande part de revenus, soit environ 45,6 %, en 2025, grâce à des dépenses de santé élevées, à l'adoption précoce des technologies chirurgicales avancées, à des cadres de remboursement solides et à la présence d'acteurs majeurs du marché.

- La région bénéficie d'une infrastructure hospitalière bien établie et d'une intégration rapide des systèmes robotiques dans diverses spécialités chirurgicales telles que l'urologie, la gynécologie, la chirurgie cardiothoracique et la chirurgie générale.

- Les progrès technologiques constants et un soutien réglementaire favorable ont encore renforcé la croissance du marché.

Analyse du marché américain des dispositifs chirurgicaux robotisés :

En 2025, le marché américain des dispositifs chirurgicaux robotisés représentait la part majoritaire du marché nord-américain, porté par un volume d’interventions chirurgicales élevé, l’adoption généralisée des procédures mini-invasives et des investissements continus dans les plateformes de chirurgie robotique. La forte présence des principaux fabricants de systèmes robotiques, conjuguée à la multiplication des programmes de formation des chirurgiens et aux données cliniques probantes confirmant l’efficacité de la chirurgie robotique, continue de stimuler la croissance du marché aux États-Unis.

Aperçu du marché européen des dispositifs chirurgicaux robotisés :

Le marché européen des dispositifs chirurgicaux robotisés devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, soutenue par l’adoption croissante des techniques chirurgicales mini-invasives, la prévalence accrue des maladies chroniques et l’augmentation des investissements dans la modernisation des soins de santé. Les initiatives gouvernementales favorables, l’accès élargi aux soins chirurgicaux de pointe et l’acceptation croissante des procédures robotisées dans les hôpitaux publics et privés sont des facteurs clés de la croissance régionale.

Analyse du marché britannique des dispositifs chirurgicaux robotisés :

Le marché britannique des dispositifs chirurgicaux robotisés devrait connaître une croissance annuelle composée (TCAC) remarquable, portée par la demande croissante d’interventions chirurgicales de précision, la volonté de réduire la durée d’hospitalisation et l’adoption croissante des systèmes robotiques au sein du Service national de santé (NHS). Les investissements continus dans l’innovation chirurgicale et les programmes de formation contribuent également au développement de ce marché.

Aperçu du marché allemand des dispositifs chirurgicaux robotisés :

Le marché allemand des dispositifs chirurgicaux robotisés devrait connaître une croissance considérable au cours de la période de prévision, portée par un écosystème de technologies médicales performant, des infrastructures hospitalières de pointe et un accent mis sur l’innovation chirurgicale. Le leadership du pays en ingénierie médicale et l’adoption croissante des systèmes robotisés pour les interventions chirurgicales complexes continuent de favoriser l’expansion du marché.

Aperçu du marché des dispositifs chirurgicaux robotisés en Asie-Pacifique :

Le marché des dispositifs chirurgicaux robotisés en Asie-Pacifique devrait connaître la croissance la plus rapide , avec un TCAC d’environ 12,4 % au cours de la période de prévision. Cette croissance est alimentée par l’amélioration des infrastructures de santé, l’essor du tourisme médical, une meilleure connaissance des interventions mini-invasives et l’augmentation des investissements dans les technologies chirurgicales de pointe dans les économies émergentes. L’accès accru aux systèmes de chirurgie robotique dans les hôpitaux publics et privés contribue également à l’accélération de la croissance du marché.

Aperçu du marché japonais des dispositifs chirurgicaux robotisés :

Le marché japonais des dispositifs chirurgicaux robotisés connaît une forte croissance grâce à son système de santé technologiquement avancé, au vieillissement de sa population et à la demande croissante de procédures chirurgicales de précision et mini-invasives. Le soutien gouvernemental important à l’innovation médicale et l’adoption rapide des systèmes robotisés dans des applications chirurgicales spécialisées sont des facteurs clés de cette croissance.

Analyse du marché chinois des dispositifs chirurgicaux robotisés :

En 2025, le marché chinois des dispositifs chirurgicaux robotisés représentait une part importante du marché Asie-Pacifique, porté par le développement rapide des infrastructures hospitalières, l’augmentation des dépenses de santé et l’adoption croissante des technologies chirurgicales de pointe. La hausse du nombre d’interventions chirurgicales, l’essor du tourisme médical et l’augmentation des investissements des acteurs nationaux et internationaux sont les principaux moteurs de la croissance de ce marché en Chine.

Part de marché des dispositifs chirurgicaux robotisés

Le secteur des dispositifs chirurgicaux robotisés est principalement dominé par des entreprises bien établies, notamment :

• Intuitive Surgical, Inc. (États-Unis)

• Medtronic (Irlande)

• Stryker Corporation (États-Unis)

• Zimmer Biomet Holdings, Inc. (États-Unis)

• Smith & Nephew plc (Royaume-Uni)

• Johnson & Johnson (États-Unis)

• CMR Surgical Ltd. (Royaume-Uni)

• Asensus Surgical, Inc.

(États-Unis) • Globus Medical, Inc. (États-Unis)

• Renishaw plc (Royaume-Uni)

• THINK Surgical

, Inc. (États-Unis) • TransEnterix Surgical, Inc. (États-Unis)

• Medrobotics Corporation (États-Unis) •

Titan Medical Inc. (Canada)

• Accuray Incorporated (États-Unis)

• Siemens Healthineers (Allemagne)

• Fujifilm Holdings Corporation (Japon)

• MicroPort Scientific Corporation (Chine)

• OMNIlife science (Inde)

• Avateramedical GmbH (Allemagne)

Dernières évolutions du marché mondial des dispositifs chirurgicaux robotisés

- En mai 2023, Robocath, société française de robotique médicale, a lancé la plateforme robotique R-One+, destinée à améliorer la précision et la sécurité des interventions telles que l'angioplastie coronaire. Le système R-One+ utilise une interface tablette et joystick pour contrôler le système robotique, réduisant ainsi l'exposition aux radiations des cliniciens et améliorant la précision des procédures lors des traitements cardiovasculaires mini-invasifs.

- En juillet 2024, SS Innovations International a dévoilé le système chirurgical robotisé SSi Mantra-3 lors d'une démonstration exclusive à New York. Ce système, doté de cinq bras robotisés et offrant un potentiel opératoire multiservices étendu, a été présenté comme une solution de chirurgie robotique abordable et accessible, visant à favoriser son adoption à l'échelle mondiale.

- En mars 2025, SS Innovations International a présenté son unité de téléchirurgie mobile lors de la deuxième conférence mondiale sur la chirurgie robotique multiservices à Gurugram, en Inde. L'objectif était d'améliorer l'accès à la chirurgie à distance et la prestation de soins de santé grâce à l'intégration du robot SSi Mantra sur une plateforme mobile. Cette innovation a mis l'accent sur les capacités de téléchirurgie et le déploiement de la chirurgie robotique mobile.

- En juin 2025, Zimmer Biomet a annoncé l'acquisition de Monogram Technologies pour environ 177 millions de dollars afin d'élargir son portefeuille de solutions de chirurgie robotique, notamment un système de remplacement du genou semi-autonome approuvé par la FDA, avec l'objectif de développer des robots chirurgicaux entièrement autonomes d'ici 2027. Cette acquisition s'inscrivait dans une stratégie de consolidation et d'expansion des capacités robotiques en orthopédie et, plus largement, en robotique chirurgicale.

- En septembre 2025, SS Innovations International a annoncé la réussite de la première téléchirurgie robotique réalisée à partir de son unité mobile de téléchirurgie robotique MantraM. Une hystérectomie complexe a été effectuée à distance grâce au système chirurgical SSi Mantra. Cet événement a marqué une étape clinique importante dans le domaine de la chirurgie robotique à distance.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.