Global Robotic Flight Simulator Surgery Market

Taille du marché en milliards USD

TCAC :

%

USD

549.22 Million

USD

1,230.55 Million

2025

2033

USD

549.22 Million

USD

1,230.55 Million

2025

2033

| 2026 –2033 | |

| USD 549.22 Million | |

| USD 1,230.55 Million | |

| % | |

|

Segmentation du marché mondial de la chirurgie assistée par simulateur de vol robotisé, par application (chirurgie générale, neurochirurgie, chirurgie cardiaque et gynécologie), par méthode (télémanipulation directe et commande par ordinateur), par utilisateur final (hôpitaux et centres de chirurgie ambulatoire ) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché de la chirurgie par simulateur de vol robotisé

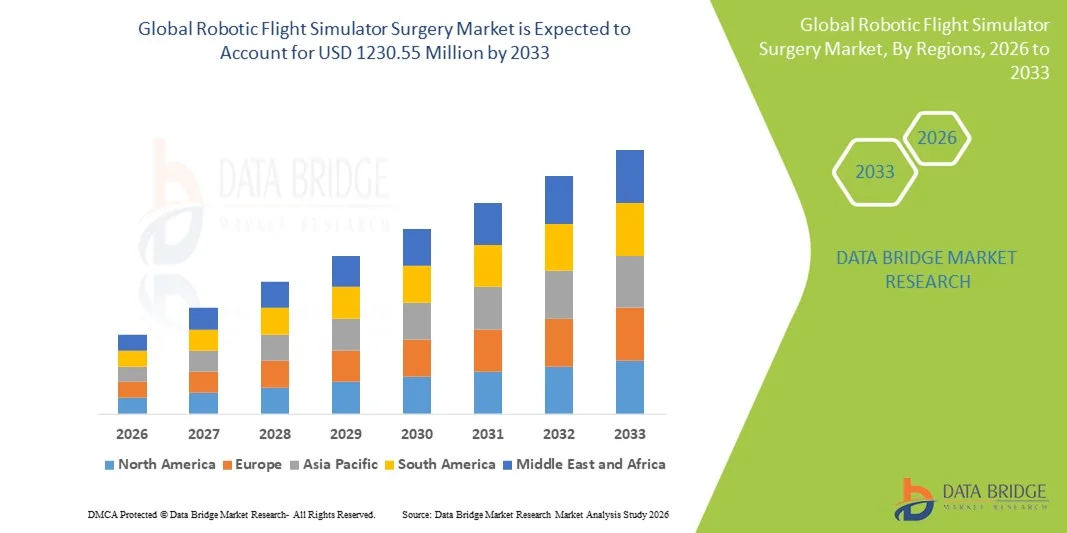

- Le marché mondial de la chirurgie robotique assistée par simulateur de vol était évalué à 549,22 millions de dollars en 2025 et devrait atteindre 1 230,55 millions de dollars d’ici 2033 , avec un TCAC de 10,61 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante de technologies de formation chirurgicale avancées et par la demande grandissante de simulations chirurgicales de précision, permettant aux chirurgiens de s'exercer à des interventions complexes dans un environnement sans risque.

- Par ailleurs, l'importance croissante accordée à la formation médicale, conjuguée aux progrès technologiques des plateformes de simulation robotique, stimule la demande de solutions de chirurgie par simulateur de vol robotisé. Ces facteurs accélèrent l'adoption de ces simulateurs dans les hôpitaux, les instituts de formation médicale et les centres de recherche, contribuant ainsi de manière significative à la croissance du secteur.

Analyse du marché de la chirurgie par simulateur de vol robotisé

- Les plateformes de simulation chirurgicale, notamment les systèmes de simulation de vol robotisés, sont des composantes de plus en plus essentielles de la formation chirurgicale moderne et de la planification préopératoire, tant dans les centres de soins tertiaires que dans les établissements d'enseignement médical, en raison de leur réalisme accru, de leurs environnements 3D immersifs et de leur capacité à reproduire des procédures complexes sans risque pour le patient.

- La demande croissante de solutions de chirurgie robotique sur simulateur de vol est principalement alimentée par l'adoption généralisée des systèmes chirurgicaux robotisés, l'importance accrue accordée à l'amélioration des résultats chirurgicaux et le besoin croissant d'une formation chirurgicale standardisée et axée sur les compétences. Ces facteurs convergents accélèrent l'adoption des plateformes de simulation, stimulant ainsi considérablement la croissance du secteur.

- L'Amérique du Nord a dominé le marché de la chirurgie robotique par simulateur de vol en 2025, avec une part de revenus de 37,5 %. Cette domination s'explique par des infrastructures de santé avancées, des programmes de recherche et de formation clinique solides, des dépenses de santé élevées et une forte présence d'acteurs clés du secteur. Aux États-Unis, le nombre d'installations de simulateurs dans les hôpitaux universitaires et les centres de formation chirurgicale a connu une croissance substantielle, grâce aux collaborations entre les fabricants de dispositifs et les facultés de médecine.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des simulateurs de vol robotisés pour la chirurgie au cours de la période de prévision, en raison de l'augmentation des investissements dans les soins de santé, de l'adoption croissante de la robotique chirurgicale, du nombre croissant d'instituts de formation médicale et de la demande croissante de formation chirurgicale de haute fidélité dans des pays comme la Chine et l'Inde.

- Le segment des télémanipulateurs directs détenait la plus grande part de marché en termes de revenus (48,2 %) en 2025, grâce à sa capacité à fournir un retour tactile réaliste et une reproduction directe des mouvements du chirurgien.

Portée du rapport et segmentation du marché de la chirurgie par simulateur de vol robotisé

|

Attributs |

Chirurgie par simulateur de vol robotisé : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché de la chirurgie robotique par simulateur de vol

Réalisme accru et formation chirurgicale immersive

- L'adoption croissante de simulateurs haute fidélité dotés d'un retour haptique réaliste, d'une visualisation 3D et d'environnements procéduraux en réalité virtuelle constitue une tendance majeure et en pleine accélération sur le marché mondial de la chirurgie robotique assistée. Ces systèmes permettent aux chirurgiens de s'exercer à des opérations complexes sans risque, améliorant ainsi l'acquisition de compétences et réduisant la durée d'apprentissage des interventions chirurgicales robotisées.

- Par exemple, le simulateur de chirurgie robotique Simulab offre un retour tactile complet et des modèles anatomiquement précis, permettant aux internes et aux chirurgiens en exercice de s'entraîner aux interventions mini-invasives avant d'opérer de vrais patients. Ces simulateurs de pointe deviennent un élément standard des hôpitaux universitaires et des centres de formation chirurgicale du monde entier.

- L'intégration de l'analyse des performances en temps réel et des simulations basées sur des scénarios permet aux stagiaires de recevoir un retour d'information quantitatif sur leur efficacité, leur précision et leur maîtrise des instruments. Ceci permet une évaluation objective des compétences chirurgicales et aide les établissements à standardiser l'évaluation des compétences.

- L'intégration harmonieuse des simulateurs robotiques dans les programmes d'enseignement permet aux stagiaires de s'exercer à une grande variété de procédures sans risque pour les patients, ce qui favorise une meilleure précision et une plus grande confiance dans les gestes techniques.

- Cette tendance vers une formation chirurgicale plus réaliste, immersive et axée sur les données redéfinit les attentes en matière d'enseignement médical, faisant de la compétence basée sur la simulation une exigence fondamentale des programmes modernes de chirurgie robotique.

- La demande de simulateurs chirurgicaux avancés croît rapidement dans les milieux universitaires et hospitaliers, les institutions cherchant à améliorer les résultats pour les patients tout en minimisant les erreurs procédurales.

Dynamique du marché de la chirurgie par simulateur de vol robotisé

Conducteur

Demande croissante de chirurgiens robotiques qualifiés et de programmes de formation

- L'augmentation du nombre d'interventions robotisées en chirurgie générale, urologie, gynécologie et chirurgie cardiothoracique engendre un besoin croissant de programmes de formation complets sur simulateur. Les chirurgiens doivent s'entraîner intensivement sur simulateur avant d'opérer des patients afin de réduire les erreurs et d'améliorer les résultats.

- Par exemple, en mars 2024, Medtronic a étendu son programme de formation en chirurgie robotique en collaboration avec de grands centres hospitaliers universitaires américains, en introduisant de nouveaux modules de simulation pour les interventions cardiaques mini-invasives. Ces initiatives des principaux acteurs devraient favoriser l'adoption des systèmes de simulation de vol robotisés au cours de la période prévue.

- À mesure que les hôpitaux investissent dans les systèmes de chirurgie robotique, l'utilisation de simulateurs devient essentielle pour la certification, l'évaluation des compétences et le développement professionnel continu.

- Cette demande est encore renforcée par l'importance croissante accordée à la sécurité des patients, à l'efficacité clinique et aux normes d'accréditation hospitalière, qui exigent de plus en plus d'évaluations basées sur les compétences.

- L'augmentation du soutien gouvernemental et institutionnel aux centres de simulation médicale, ainsi que les partenariats entre les fabricants de dispositifs et les hôpitaux de formation, favorisent la pénétration du marché.

- La capacité des simulateurs à reproduire des scénarios chirurgicaux rares ou complexes favorise également le développement continu des compétences des chirurgiens expérimentés, renforçant ainsi la trajectoire de croissance du marché.

Retenue/Défi

Coûts d'investissement élevés et accessibilité limitée

- Le coût relativement élevé des simulateurs de vol robotisés de pointe, qui comprend le matériel, les logiciels, la maintenance et les mises à jour des scénarios, constitue un obstacle pour les petits hôpitaux, les pays en développement et les centres de formation soucieux de leur budget.

- Par exemple, des rapports de juillet 2023 ont souligné que plusieurs hôpitaux régionaux d'Asie du Sud-Est avaient retardé l'acquisition de simulateurs en raison de coûts initiaux dépassant 250 000 USD par unité, limitant ainsi leur adoption à grande échelle malgré une demande croissante.

- Parmi les autres défis, on peut citer les exigences en matière d'espace, les besoins en assistance technique et la courbe d'apprentissage liée à l'intégration du simulateur dans les programmes de formation existants.

- Bien que les simulateurs offrent des avantages à long terme en termes d'efficacité de la formation et de sécurité des patients, l'investissement initial élevé peut freiner leur adoption dans les contextes aux ressources limitées.

- Pour surmonter ces obstacles, les fabricants explorent des systèmes de simulation modulaires et évolutifs, des simulations virtuelles basées sur le cloud et des partenariats avec des établissements universitaires afin d'améliorer l'accessibilité et la rentabilité.

- La résolution de ces contraintes financières et logistiques sera cruciale pour une croissance durable et une diffusion plus large des technologies de chirurgie robotique sur simulateur de vol à l'échelle mondiale.

Le marché de la chirurgie par simulateur de vol robotisé

Le marché est segmenté en fonction de l'application, de la méthode et de l'utilisateur final.

- Sur demande

Selon l'application, le marché des simulateurs de chirurgie robotique est segmenté en chirurgie générale, neurochirurgie, chirurgie cardiaque et gynécologie. Le segment de la chirurgie générale dominait le marché en 2025, représentant 41,5 % des revenus. Cette domination s'explique par le volume important d'interventions chirurgicales générales pratiquées dans le monde et par l'adoption de la formation par simulation dans les facultés de médecine et les hôpitaux universitaires. Les simulateurs de chirurgie générale offrent aux internes de nombreuses occasions de s'exercer, leur permettant ainsi de perfectionner leurs techniques pour des interventions telles que les appendicectomies, les réparations de hernies et les interventions laparoscopiques, améliorant la sécurité des patients et réduisant les erreurs peropératoires. L'intégration généralisée de modules de chirurgie générale dans les programmes de résidence, conjuguée au financement public et institutionnel de la formation chirurgicale, renforce encore la position dominante de ce segment sur le marché. Par ailleurs, les collaborations entre les fabricants de simulateurs et les hôpitaux ont facilité le développement de scénarios de chirurgie générale très réalistes, reproduisant les complications rencontrées en situation réelle et faisant de ce segment un choix privilégié pour la formation. Enfin, son adoption importante dans les économies émergentes, où les ressources de formation chirurgicale sont limitées, contribue également à sa position de leader. L'accent croissant mis sur la formation axée sur les compétences et les exigences d'accréditation renforce sa position dominante continue.

Le segment de la neurochirurgie devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 22,4 %, entre 2026 et 2033, sous l'effet de la complexité croissante des interventions neurologiques et du besoin de formation de haute précision. Les simulateurs de neurochirurgie permettent aux chirurgiens de s'exercer à des interventions délicates telles que les résections tumorales, le traitement des anévrismes et les interventions rachidiennes sans risque pour les patients. Les progrès technologiques, notamment l'imagerie 3D améliorée, le retour haptique et l'intégration de la réalité augmentée, renforcent le réalisme des simulations neurochirurgicales. L'augmentation de l'incidence des troubles neurologiques et le développement des programmes de formation en neurochirurgie à travers le monde contribuent à cette croissance rapide. L'investissement croissant des hôpitaux, des centres universitaires et des organismes gouvernementaux dans les infrastructures de formation en neurochirurgie favorise également l'adoption de ces technologies. Les marchés émergents d'Asie-Pacifique et d'Amérique latine connaissent également un fort engouement grâce à une meilleure sensibilisation et à une plus grande accessibilité des solutions de formation chirurgicale par simulation.

- Par méthode

Selon la méthode utilisée, le marché de la chirurgie robotique assistée par ordinateur (RSAM) se divise en deux segments : la télémanipulation directe et la commande par ordinateur. En 2025, le segment de la télémanipulation directe détenait la plus grande part de marché (48,2 %), grâce à sa capacité à fournir un retour tactile réaliste et une reproduction fidèle des mouvements du chirurgien. Cette méthode permet un contrôle précis des instruments robotisés, ce qui la rend particulièrement efficace pour la formation dans de nombreuses disciplines chirurgicales. Les systèmes de télémanipulation directe sont largement utilisés dans les hôpitaux universitaires et les centres chirurgicaux en raison de leur robustesse, de leur fiabilité et de leur facilité d’intégration aux protocoles de formation existants. L’étroite collaboration entre les fabricants de dispositifs et les établissements médicaux a encore renforcé la position de leader de ce segment sur le marché.

Le segment des systèmes de contrôle informatisé devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 21,1 %, entre 2026 et 2033, grâce à l'intégration croissante de l'intelligence artificielle, du suivi des mouvements et de l'analyse prédictive dans les simulateurs chirurgicaux. Ces systèmes permettent une personnalisation automatisée des scénarios, l'analyse des performances et un retour d'information en temps réel, ce qui améliore considérablement la qualité de la formation chirurgicale. Ils sont particulièrement prisés pour les interventions complexes telles que la chirurgie cardiothoracique ou la neurochirurgie. L'importance croissante accordée à l'évaluation standardisée des compétences et à l'évaluation axée sur les résultats dans les hôpitaux et les établissements d'enseignement accélère l'adoption des simulateurs informatisés à l'échelle mondiale.

- Par l'utilisateur final

Selon l'utilisateur final, le marché de la chirurgie robotique par simulateur de vol est segmenté en hôpitaux et centres de chirurgie ambulatoire. Le segment des hôpitaux représentait la plus grande part de revenus (52,7 %) en 2025, grâce au nombre élevé d'interventions chirurgicales pratiquées en milieu hospitalier et aux investissements croissants dans les infrastructures de formation avancées. Les hôpitaux privilégient les simulateurs capables de prendre en charge plusieurs services, offrant de vastes bibliothèques de scénarios et permettant un suivi précis des performances des internes et des chirurgiens. L'importance accrue accordée à la sécurité des patients, les exigences réglementaires en matière de formation chirurgicale et le développement des programmes de résidence dans les pays développés renforcent encore la position dominante de ce segment sur le marché.

Le segment des centres de chirurgie ambulatoire devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 19,6 %, entre 2026 et 2033. Cette croissance est alimentée par l'augmentation du nombre d'interventions chirurgicales en ambulatoire, les besoins de formation à moindre coût et l'adoption croissante des techniques mini-invasives. Les centres ambulatoires investissent de plus en plus dans des simulateurs compacts et modulaires afin d'améliorer les compétences des chirurgiens et de réduire les erreurs opératoires. Ce segment bénéficie également d'initiatives gouvernementales favorables et de programmes d'accréditation encourageant le perfectionnement des compétences chirurgicales en milieu ambulatoire.

Analyse régionale du marché des simulateurs de vol robotisés pour la chirurgie

- L'Amérique du Nord a dominé le marché de la chirurgie robotique assistée par simulateur de vol en 2025, avec une part de revenus de 37,5 %. Cette domination s'explique par des infrastructures de santé avancées, des programmes de recherche et de formation clinique solides, des dépenses de santé élevées et la présence d'acteurs clés du secteur. Les États-Unis ont été le principal contributeur au sein de la région, grâce à l'installation croissante de simulateurs dans les hôpitaux universitaires et les centres de formation chirurgicale.

- La collaboration entre les fabricants de dispositifs médicaux et les facultés de médecine a permis une large adoption des simulateurs haute fidélité, contribuant à la formation des chirurgiens aux interventions robotiques dans des spécialités telles que l'urologie, la gynécologie, la chirurgie cardiothoracique et la chirurgie générale.

- L'accent mis par la région sur l'amélioration de la sécurité des patients, la normalisation de la formation chirurgicale et l'intégration de l'analyse des performances dans les programmes d'études renforce encore la croissance du marché.

Analyse du marché américain de la chirurgie par simulateur de vol robotique

Le marché américain des simulateurs de chirurgie robotique a généré la plus grande part de revenus en Amérique du Nord en 2025, grâce à l'installation croissante de simulateurs robotiques dans les hôpitaux universitaires et les centres de formation chirurgicale. Les collaborations entre les fabricants de simulateurs et les facultés de médecine ont élargi l'accès à des programmes de formation haute fidélité dans des spécialités telles que l'urologie, la gynécologie, la chirurgie cardiothoracique et la chirurgie générale. L'importance accrue accordée à l'amélioration des résultats chirurgicaux, à la réduction des erreurs procédurales et à l'intégration de l'analyse des performances dans les programmes de formation contribue également à la croissance du marché américain. Par ailleurs, les initiatives gouvernementales et les investissements privés dans la formation chirurgicale favorisent l'adoption rapide de simulateurs avancés dans les hôpitaux et les instituts de formation.

Analyse du marché européen de la chirurgie par simulateur de vol robotique

Le marché européen de la chirurgie robotique sur simulateur devrait connaître une croissance substantielle au cours de la période de prévision, portée par des réglementations strictes en matière de formation médicale, l'adoption croissante de la chirurgie robotique et l'augmentation des investissements dans les centres de formation clinique. Des pays comme l'Allemagne, la France et la Suisse privilégient les programmes de formation chirurgicale axés sur les compétences, exigeant des internes qu'ils s'entraînent intensivement sur simulateurs avant de réaliser des interventions réelles. L'urbanisation, la hausse des budgets de santé et la volonté de réduire les erreurs chirurgicales contribuent à l'intégration croissante des simulateurs robotiques dans les hôpitaux universitaires et les cliniques privées. La région observe également une croissance des centres de simulation multidisciplinaires qui permettent une formation standardisée pour toutes les spécialités chirurgicales, stimulant ainsi l'expansion du marché.

Analyse du marché britannique de la chirurgie par simulateur de vol robotique

Le marché britannique des simulateurs de vol robotisés pour la chirurgie devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, portée par l'augmentation des investissements dans la robotique chirurgicale et l'adoption croissante de la formation par simulation dans les cursus médicaux. L'importance accrue accordée à l'amélioration de la sécurité des patients et à la réduction des erreurs procédurales encourage les hôpitaux et les établissements d'enseignement à intégrer des simulateurs robotiques avancés. Par ailleurs, les initiatives gouvernementales en faveur de la formation médicale et de la standardisation des compétences, ainsi que les collaborations étroites avec les fabricants de simulateurs, soutiennent la croissance de ce marché au Royaume-Uni.

Analyse du marché allemand de la chirurgie par simulateur de vol robotique

Le marché allemand de la chirurgie robotique assistée par simulateur de vol devrait connaître une croissance significative grâce à son orientation vers le progrès technologique, l'innovation dans le secteur de la santé et l'excellence de la formation médicale. La solidité de son infrastructure de santé, conjuguée au soutien gouvernemental aux programmes de formation par simulation, favorise l'adoption de simulateurs robotiques haute fidélité dans les hôpitaux universitaires et les centres de formation privés. La sensibilisation croissante à la sécurité des interventions, à la précision des chirurgies robotiques et à la nécessité d'une certification standardisée des chirurgiens sont des facteurs clés de cette croissance.

Analyse du marché de la chirurgie par simulateur de vol robotique en Asie-Pacifique

Le marché des simulateurs de chirurgie robotique en Asie-Pacifique devrait connaître la croissance la plus rapide, avec un TCAC d'environ 24 % entre 2026 et 2033. Cette croissance est alimentée par l'augmentation des investissements dans le secteur de la santé, l'adoption croissante des systèmes chirurgicaux robotisés et le nombre grandissant d'instituts de formation médicale. Des pays comme la Chine, l'Inde et le Japon connaissent un développement rapide de leurs programmes de formation chirurgicale, qui mettent l'accent sur la simulation haute fidélité, essentielle à la formation des chirurgiens aux interventions mini-invasives et robotisées. Les initiatives gouvernementales en faveur des technologies médicales de pointe, conjuguées à l'adoption croissante des systèmes robotiques par les hôpitaux, stimulent la demande de simulateurs. L'accent mis sur la réduction des complications chirurgicales, l'amélioration de l'efficacité des procédures et le développement du nombre de chirurgiens qualifiés contribue également à la croissance du marché.

Analyse du marché japonais de la chirurgie par simulateur de vol robotique

Le marché japonais de la chirurgie robotique sur simulateur connaît une croissance remarquable, portée par un écosystème de santé de pointe, une forte priorité accordée à la formation clinique et l'adoption croissante des systèmes chirurgicaux robotisés. Les hôpitaux universitaires et les centres de formation spécialisés intègrent des simulateurs pour améliorer la précision des interventions et renforcer la confiance des chirurgiens avant les opérations réelles. Le vieillissement de la population japonaise et le besoin croissant de solutions chirurgicales mini-invasives contribuent également à cette demande accrue de formation sur simulateur. L'intégration de simulateurs robotiques dans les cursus de chirurgie garantit une formation complète, permettant aux hôpitaux de maintenir des normes élevées en matière de soins aux patients.

Analyse du marché chinois de la chirurgie par simulateur de vol robotique

Le marché chinois des simulateurs de chirurgie robotique a généré la plus grande part de revenus de la région Asie-Pacifique en 2025, porté par le développement rapide des programmes de formation médicale, l'augmentation des investissements hospitaliers dans la chirurgie robotique et la croissance de la classe moyenne. La forte demande de standardisation des compétences chirurgicales, conjuguée aux initiatives gouvernementales visant à moderniser les soins de santé et à promouvoir la formation clinique, accélère l'adoption des simulateurs. Par ailleurs, l'émergence de la Chine comme pôle de production de systèmes et de simulateurs de chirurgie robotique contribue à améliorer l'accessibilité et le coût de ces équipements, favorisant ainsi leur diffusion dans les hôpitaux universitaires et les centres de formation, tant en milieu urbain que périurbain.

Part de marché de la chirurgie par simulateur de vol robotisé

Le secteur de la chirurgie robotique par simulateur de vol est principalement dominé par des entreprises bien établies, notamment :

• Medtronic (Irlande)

• Stryker Corporation (États-Unis)

• Zimmer Biomet Holdings, Inc. (États-Unis)

• Smith & Nephew plc (Royaume-Uni)

• CMR Surgical Ltd. (Royaume-Uni)

• Renishaw plc (Royaume-Uni)

• Johnson & Johnson (États-Unis)

• Asensus Surgical, Inc. (États-Unis)

• Titan Medical Inc. (Canada)

• Think Surgical, Inc. (États-Unis)

• Accuray Incorporated (États-Unis)

• Auris Health, Inc. (États-Unis)

• Hansen Medical, Inc. (États-Unis)

• Mazor Robotics Ltd. (Israël)

• Medrobotics Corporation (États-Unis)

• Corindus Vascular Robotics, Inc. (États-Unis)

• Robocath (France)

Dernières évolutions du marché mondial de la chirurgie robotique par simulateur de vol

- En octobre 2025, Surgical Science a annoncé le lancement de RobotiX Express, une nouvelle plateforme portable de formation à la chirurgie robotique. Conçue pour offrir une simulation de chirurgie robotique de qualité professionnelle hors des blocs opératoires traditionnels, elle permet d'accéder aux salles de classe, aux centres de formation et aux environnements isolés. Ce système comprend des commandes personnalisées, des pédales et un écran stéréoscopique 3D intégré, offrant ainsi une expérience de simulation haute fidélité dans un format compact et facilitant l'accès à la formation chirurgicale à l'échelle mondiale.

- En janvier 2025, Surgical Science a finalisé l'acquisition de Mimic Technologies, élargissant ainsi son portefeuille de produits et sa présence mondiale dans le domaine des simulateurs médicaux et chirurgicaux robotiques. Cette acquisition stratégique a renforcé sa position dans la simulation procédurale et élargi son accès à des solutions de formation avancées en chirurgie robotique sur les principaux marchés internationaux.

- En mars 2025, Osso VR a annoncé un partenariat avec Proximie pour intégrer ses modules de formation en réalité virtuelle à la plateforme de surveillance à distance de Proximie, permettant ainsi un accompagnement expert en temps réel lors de simulations d'interventions – une avancée significative pour la formation à distance en chirurgie robotique basée sur les compétences.

- En avril 2024, Haag-Streit a lancé le simulateur de rétinopathie du prématuré Eyesi Indirect Ophthalmoscope (Eyesi Indirect ROP) pour la formation en rétine et en ophtalmologie, illustrant la tendance actuelle à élargir l'offre de simulations chirurgicales et procédurales pour inclure des modules spécialisés prenant en charge la planification et la formation en chirurgie robotique et assistée par l'IA.

- En mars 2024, Surgical Science a enrichi son offre de simulations en ajoutant des modules à son simulateur URO Mentor, renforçant ainsi les capacités de formation robotique, notamment pour les interventions urologiques telles que la résection transurétrale de la prostate (RTUP) pour l'hyperplasie bénigne de la prostate. Cette initiative illustre l'amélioration continue du contenu des simulations, en adéquation avec les besoins de la pratique clinique.

- En février 2024, Madison Industries a fait l'acquisition de CAE Healthcare, un chef de file des systèmes de simulation médicale et de formation chirurgicale, renforçant ainsi sa capacité à fournir des simulateurs de chirurgie robotique complets et des solutions de formation dans le cadre d'une offre intégrée de technologies de la santé en pleine expansion.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.