Global Renal Artery Stenosis Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

500.50 Million

USD

717.22 Million

2025

2033

USD

500.50 Million

USD

717.22 Million

2025

2033

| 2026 –2033 | |

| USD 500.50 Million | |

| USD 717.22 Million | |

| % | |

|

Segmentation du marché mondial des traitements de la sténose de l'artère rénale, par type de médicament (anti-inflammatoires non stéroïdiens [AINS], diurétiques, bêta-bloquants, antagonistes des récepteurs de l'angiotensine II, anticoagulants, inhibiteurs de l'enzyme de conversion de l'angiotensine [IEC], inhibiteurs calciques et inhibiteurs de l'HMG-CoA réductase), par traitement (médicamenteux, endartériectomie rénale, pontage, angioplastie et autres), par diagnostic (scanner, angio-IRM, échographie Doppler, artériographie rénale et autres), par posologie (comprimés, injections et autres), par voie d'administration (orale, intraveineuse et autres), par indication (dysplasie fibromusculaire et athérosclérose), par symptômes (hypertension, œdème, rétention d'eau, fatigue, nausées, vomissements, insuffisance rénale et autres) et par utilisateurs finaux. (Cliniques, hôpitaux et autres), canaux de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne) : tendances et prévisions du secteur jusqu’en 2033

Taille du marché du traitement de la sténose de l'artère rénale

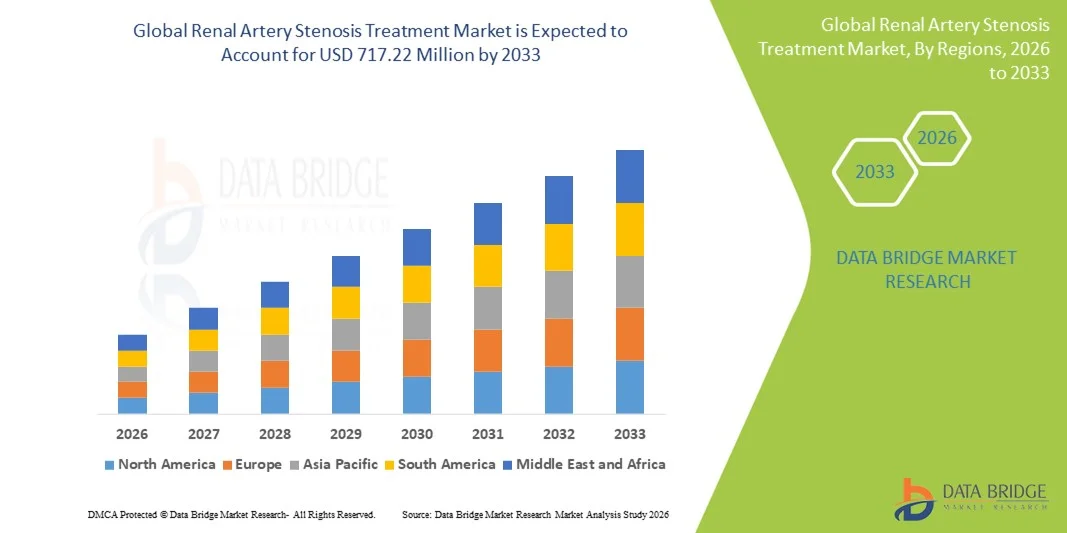

- Le marché mondial du traitement de la sténose de l'artère rénale était évalué à 500,50 millions de dollars américains en 2025 et devrait atteindre 717,22 millions de dollars américains d'ici 2033 , avec un TCAC de 4,60 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante de la sténose de l'artère rénale, l'augmentation des cas de maladie rénale chronique et l'adoption croissante des procédures de pose de stents mini-invasives.

- De plus, les progrès réalisés dans le domaine des stents, tels que les stents à élution médicamenteuse et les stents biorésorbables, ainsi que la sensibilisation croissante des patients et leur préférence pour des interventions moins invasives, favorisent l'adoption des traitements de la sténose de l'artère rénale, contribuant ainsi de manière significative à la croissance du secteur.

Analyse du marché du traitement de la sténose de l'artère rénale

- Les traitements de la sténose de l'artère rénale, notamment les médicaments, l'angioplastie, le pontage et l'endartériectomie rénale, sont de plus en plus essentiels pour la prise en charge du rétrécissement de l'artère rénale et la prévention des complications associées telles que l'hypertension et l'insuffisance rénale chronique, en raison de leur efficacité, de leur caractère peu invasif et de leur intégration aux technologies diagnostiques et interventionnelles de pointe.

- L'augmentation de la prévalence de l'athérosclérose, de la dysplasie fibromusculaire, de l'hypertension, du diabète et le vieillissement de la population sont les principaux facteurs alimentant la demande d'interventions pour la sténose de l'artère rénale, parallèlement à une sensibilisation croissante des patients et des professionnels de santé à l'importance du diagnostic et du traitement précoces.

- L'Amérique du Nord a dominé le marché du traitement de la sténose de l'artère rénale en 2025, avec une part de revenus de 39,7 %. Cette domination s'explique par des infrastructures de santé avancées, une forte adoption des procédures mini-invasives et une présence importante des principaux fabricants de dispositifs médicaux et de produits pharmaceutiques. Les États-Unis ont connu une croissance significative grâce à l'augmentation des dépistages diagnostiques, aux innovations procédurales et aux stratégies d'intervention précoce.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché du traitement de la sténose de l'artère rénale au cours de la période de prévision, en raison de l'augmentation des dépenses de santé, de la prévalence croissante de facteurs de risque tels que le diabète et l'hypertension, et de l'accès élargi à des outils de diagnostic avancés tels que les scanners CT, l'échographie Doppler et l'angiographie par résonance magnétique (ARM).

- Le segment médicamenteux a dominé le marché du traitement de la sténose de l'artère rénale avec une part de marché de 53,8 % en 2025, grâce à l'utilisation généralisée des inhibiteurs de l'ECA , des antagonistes des récepteurs de l'angiotensine II, des bêta-bloquants et d'autres médicaments pour une prise en charge efficace de l'hypertension, des œdèmes et autres symptômes associés, ainsi qu'à la facilité d'administration par voie orale et intraveineuse.

Portée du rapport et segmentation du marché du traitement de la sténose de l'artère rénale

|

Attributs |

Principaux enseignements du marché du traitement de la sténose de l'artère rénale |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché du traitement de la sténose de l'artère rénale

Progrès des procédures mini-invasives et guidées par imagerie

- Une tendance significative et croissante sur le marché mondial du traitement de la sténose de l'artère rénale est l'adoption accrue de procédures mini-invasives telles que l'angioplastie et la pose de stents, associées à un guidage par imagerie avancée, améliorant ainsi la précision du traitement et les résultats pour les patients.

- Par exemple, le stent à élution de zotarolimus Resolute Onyx utilise l'imagerie intravasculaire pour optimiser le positionnement du stent, réduisant ainsi les complications procédurales et améliorant la perméabilité vasculaire à long terme.

- Les interventions guidées par l'imagerie, notamment l'angioscanner et l'échographie Doppler, permettent aux médecins de mieux évaluer la gravité des lésions et de planifier des interventions ciblées, réduisant ainsi la durée des interventions et les périodes de convalescence.

- L'association de techniques mini-invasives et d'imagerie en temps réel permet des interventions sur l'artère rénale plus sûres, plus rapides et plus efficaces, autorisant des interventions ambulatoires et des hospitalisations plus courtes.

- Cette tendance vers des interventions personnalisées et guidées par l'image redéfinit les protocoles de traitement et les attentes, des entreprises comme Medtronic et Boston Scientific développant des systèmes de stents de nouvelle génération optimisés pour un placement précis et des taux de resténose réduits.

- La demande de traitements intégrés, mini-invasifs et guidés par l'image pour la sténose de l'artère rénale croît rapidement, tant en milieu hospitalier que dans les cliniques spécialisées, sous l'impulsion de la préférence des patients pour des interventions plus sûres et des temps de récupération plus courts.

- L'intérêt croissant porté aux plans de traitement personnalisés à partir de données d'imagerie spécifiques à chaque patient permet une sélection plus précise des interventions, améliorant ainsi les taux de réussite et réduisant les complications.

- La convergence technologique de la robotique et des systèmes à cathéter guidés par imagerie est en train d'émerger, améliorant la précision des procédures et l'efficacité opérationnelle des interventions sur l'artère rénale.

Dynamique du marché du traitement de la sténose de l'artère rénale

Conducteur

Prévalence croissante de l'hypertension, de l'athérosclérose et des maladies rénales chroniques

- L'augmentation de l'incidence de l'hypertension, de l'athérosclérose et des maladies rénales chroniques est un facteur important de la demande accrue de traitements pour la sténose de l'artère rénale.

- Par exemple, en mars 2025, Medtronic a annoncé l'élargissement de l'utilisation de sa gamme de stents pour l'artère rénale chez les patients souffrant d'hypertension résistante, soulignant ainsi le besoin croissant de solutions interventionnelles.

- Alors que les cliniciens s'attachent à prévenir les lésions rénales et les complications cardiovasculaires, les traitements de la sténose de l'artère rénale offrent des options de prise en charge efficaces, améliorant ainsi les résultats à long terme pour les patients.

- De plus, la sensibilisation croissante des professionnels de la santé et des patients à l'importance du diagnostic et de l'intervention précoces favorise l'adoption de ces procédures dans les établissements de santé publics et privés.

- L'intégration de stents et de traitements médicamenteux de pointe, associée à des techniques interventionnelles mini-invasives, continue d'améliorer l'efficacité des traitements et d'en élargir l'applicabilité à diverses populations de patients.

- L'augmentation des investissements en R&D des principales entreprises de dispositifs médicaux pour les stents et les technologies d'imagerie de nouvelle génération accélère l'innovation et stimule la croissance du marché.

- L'élargissement de la couverture des interventions par les assurances publiques et privées facilite un meilleur accès aux traitements, encourageant ainsi une plus grande adoption des traitements de la sténose de l'artère rénale.

Retenue/Défi

Risques liés aux procédures, coûts élevés et obstacles réglementaires

- Les préoccupations liées aux risques procéduraux, tels que la resténose, la thrombose et la néphropathie induite par le contraste, constituent des obstacles importants à une pénétration plus large du marché.

- Par exemple, des cas de resténose de stent rapportés chez certains patients à haut risque ont incité certains cliniciens à la prudence quant au choix de l'intervention, notamment chez les personnes âgées ou présentant des comorbidités.

- Il est crucial de répondre à ces préoccupations grâce à des conceptions de stents avancées, des technologies d'élution de médicaments et des protocoles péri-opératoires optimisés afin d'améliorer l'adoption et la sécurité des patients.

- De plus, le coût relativement élevé des interventions et des endoprothèses par rapport à la prise en charge médicale classique peut constituer un obstacle pour les hôpitaux aux ressources budgétaires limitées ou les régions où la couverture santé est restreinte.

- Naviguer à travers les exigences réglementaires complexes en matière d'approbation des dispositifs et de validation des essais cliniques, notamment pour les stents de nouvelle génération et les systèmes à élution de médicaments, demeure un défi majeur pour les fabricants qui visent une expansion sur le marché mondial.

- La disponibilité limitée de cardiologues interventionnels et de radiologues qualifiés sur les marchés émergents restreint l'accès aux procédures, ce qui ralentit la croissance du marché.

- La variabilité de la réponse des patients et de l'efficacité à long terme de certains stents engendre une incertitude clinique, susceptible d'affecter la confiance des médecins et les taux d'adoption.

Étendue du marché du traitement de la sténose de l'artère rénale

Le marché est segmenté en fonction du type de médicament, du traitement, du diagnostic, de la posologie, de la voie d'administration, de l'indication, des symptômes, des utilisateurs finaux et du canal de distribution.

- Par type de médicament

Le marché est segmenté, selon le type de médicament, en anti-inflammatoires non stéroïdiens (AINS), diurétiques, bêta-bloquants, antagonistes des récepteurs de l'angiotensine II, anticoagulants, inhibiteurs de l'enzyme de conversion de l'angiotensine (IEC), inhibiteurs calciques et inhibiteurs de l'HMG-CoA réductase. En 2025, le segment des IEC dominait le marché avec une part de revenus de 31,5 %, grâce à leur efficacité prouvée dans le contrôle de l'hypertension et la protection rénale. Les IEC sont largement prescrits pour la prise en charge au long cours des patients atteints de sténose de l'artère rénale, du fait de leur double avantage : la réduction de la pression artérielle et la protection de la fonction rénale. Leur profil de sécurité bien établi et leur compatibilité avec les traitements combinés favorisent leur utilisation clinique généralisée. Les médecins privilégient les IEC en première intention, notamment chez les patients présentant des comorbidités telles que le diabète ou les maladies cardiovasculaires. Les formulations orales d'IEC améliorent également l'observance thérapeutique, confortant ainsi leur position dominante sur le marché. Les recherches continues et les recommandations cliniques préconisant les inhibiteurs de l'ECA renforcent leur position dominante sur le marché.

Le segment des antagonistes des récepteurs de l'angiotensine II (ARA II) devrait connaître le taux de croissance le plus rapide, soit 9,8 %, entre 2026 et 2033, porté par une adoption croissante chez les patients intolérants aux inhibiteurs de l'ECA. Les ARA II offrent une efficacité comparable dans la gestion de la pression artérielle et la protection rénale, tout en minimisant les effets secondaires tels que la toux persistante. La sensibilisation croissante des professionnels de santé et des patients aux avantages des ARA II accélère leur utilisation clinique. La disponibilité de multiples formulations orales améliore le confort des patients et l'observance du traitement. La prévalence croissante de la sténose de l'artère rénale dans les pays émergents contribue également à une demande accrue d'ARA II.

- Par traitement

En fonction du traitement, le marché est segmenté en médicaments, endartériectomie rénale, pontage, angioplastie et autres. Le segment des médicaments dominait le marché en 2025, avec une part de revenus de 52,8 %, grâce à sa facilité d'utilisation, son rapport coût-efficacité et son moindre risque par rapport aux interventions invasives. Les médicaments constituent souvent le traitement de première intention de la sténose de l'artère rénale à un stade précoce et sont largement utilisés en ambulatoire. Leur position dominante s'explique par la large disponibilité des antihypertenseurs et des hypolipémiants, qui permettent de gérer les facteurs de risque associés tels que l'hypertension et l'athérosclérose. Les médicaments assurent un traitement continu et améliorent les résultats à long terme pour les patients, ce qui renforce leur part de marché. Les médecins s'appuient sur la gestion médicamenteuse pour les soins chroniques, ce qui contribue également à son adoption. Les campagnes de sensibilisation et les recommandations cliniques préconisant les interventions pharmacologiques soutiennent également la domination du marché.

Le segment de l'angioplastie devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 7,2 %, entre 2026 et 2033. Cette croissance est portée par la préférence croissante des patients pour les interventions mini-invasives qui rétablissent le flux sanguin rénal tout en réduisant la durée d'hospitalisation. Les progrès technologiques, tels que les stents à élution médicamenteuse et les stents biorésorbables, favorisent une adoption plus large de cette technique. Les hôpitaux et les cliniques spécialisées ont de plus en plus recours à l'angioplastie pour les cas de sténose athéroscléreuse à haut risque. La confiance accrue des médecins et l'amélioration des taux de réussite des interventions contribuent à cette croissance rapide. Des politiques de remboursement avantageuses dans les pays développés facilitent également l'adoption de l'angioplastie. La préférence des patients pour les traitements mini-invasifs est un facteur clé de l'accélération de l'expansion du marché.

- Par diagnostic

Selon le diagnostic, le marché est segmenté en tomodensitométrie (TDM), angiographie par résonance magnétique (ARM), échographie Doppler, artériographie rénale et autres. L'artériographie rénale dominait le marché en 2025 avec une part de 45,1 %, car elle est considérée comme la méthode de référence pour évaluer la sévérité des sténoses. Cette méthode diagnostique invasive permet une visualisation en temps réel pour la planification du traitement et le guidage des interventions. Elle est largement utilisée dans les hôpitaux et les centres vasculaires spécialisés. L'artériographie rénale garantit une évaluation précise des lésions, améliorant ainsi le succès du traitement. Son adoption est également favorisée par la présence de spécialistes interventionnels qualifiés et d'infrastructures d'imagerie avancées. La reconnaissance croissante de sa précision diagnostique contribue au maintien de sa position dominante sur le marché.

Le segment de l'échographie Doppler devrait connaître la croissance la plus rapide, soit 11,4 %, entre 2026 et 2033. Cette croissance est portée par le caractère non invasif de cette technique, son rapport coût-efficacité et son adoption croissante dans les examens de dépistage de routine. L'imagerie Doppler est idéale pour le dépistage précoce, le suivi des patients et les évaluations de suivi. Les cliniques et les centres de soins ambulatoires privilégient de plus en plus l'échographie Doppler en raison de sa simplicité d'utilisation. La sensibilisation accrue des professionnels de santé et des patients contribue à cette adoption croissante. Les progrès technologiques réalisés dans le domaine des appareils d'échographie améliorent la précision du diagnostic et stimulent ainsi la croissance.

- Par dosage

En fonction du dosage, le marché est segmenté en comprimés, injections et autres formes galéniques. Les comprimés ont dominé le marché en 2025, représentant 61,8 % des revenus, grâce à leur facilité d'utilisation, l'observance du traitement par les patients et leur adéquation à la prise en charge au long cours de l'hypertension et à la protection rénale. Les comprimés sont couramment prescrits en ambulatoire, garantissant ainsi la continuité du traitement et de meilleurs résultats. Leur disponibilité dans plusieurs classes thérapeutiques renforce leur intérêt. Les médecins privilégient les comprimés oraux pour leur bonne observance et leur rapport coût-efficacité. La facilité d'administration à domicile contribue également à leur large adoption. L'éducation thérapeutique continue des patients et les recommandations des guides de pratique clinique confortent la prédominance des comprimés dans le traitement.

Le segment des injections devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 8,6 %, entre 2026 et 2033, principalement en raison des interventions réalisées en milieu hospitalier et ambulatoire qui nécessitent une action rapide du médicament. Les médicaments injectables sont utilisés pour les crises hypertensives aiguës, l'anticoagulation péri-interventionnelle ou la protection rénale pendant les interventions. Les hôpitaux ont de plus en plus recours aux formulations intraveineuses pour optimiser la prise en charge des interventions. L'augmentation des procédures interventionnelles dans les marchés émergents contribue à la hausse de la demande. Le développement de nouvelles formulations injectables accélère encore cette croissance.

- Par voie d'administration

Selon la voie d'administration, le marché est segmenté en voie orale, intraveineuse et autres. L'administration orale dominait le marché en 2025, représentant 65,3 % des revenus, grâce à sa facilité d'utilisation, à l'observance thérapeutique et à sa large applicabilité clinique dans la prise en charge des maladies chroniques. Les médicaments oraux sont privilégiés en ambulatoire, favorisant ainsi les traitements au long cours. Les médecins prescrivent fréquemment des formulations orales pour l'hypertension et la protection rénale. La large disponibilité des médicaments oraux améliore l'observance thérapeutique. L'administration orale réduit le nombre de consultations hospitalières, ce qui contribue à son adoption croissante. Les recommandations cliniques préconisent le traitement oral en première intention, confortant ainsi sa position dominante.

Le segment des médicaments intraveineux devrait connaître le taux de croissance le plus rapide (7,9 %) entre 2026 et 2033, porté par leur utilisation en milieu hospitalier pour les soins aigus, le contrôle rapide de la pression artérielle et les interventions péri-opératoires. Les hôpitaux privilégient les formulations intraveineuses pour leur dosage précis et leur action rapide. Le développement de procédures interventionnelles telles que l'angioplastie et la pose de stents favorise leur adoption. Les progrès technologiques en matière d'administration intraveineuse de médicaments améliorent la sécurité et l'efficacité. L'accès croissant à ces médicaments sur les marchés émergents contribue également à cette croissance.

- Par indication

En fonction de l'indication, le marché est segmenté en dysplasie fibromusculaire et athérosclérose. L'athérosclérose dominait le marché avec 78,2 % des revenus en 2025, en raison de sa forte prévalence chez les personnes âgées et les patients présentant des comorbidités cardiovasculaires. Les traitements de la sténose athéroscléreuse comprennent les médicaments, la pose de stents et les interventions chirurgicales, stimulant ainsi la demande. Les hôpitaux et les centres spécialisés prennent en charge la majorité de ces cas, ce qui explique la position dominante du marché. Le dépistage précoce et les stratégies préventives favorisent l'adoption des traitements. Les recommandations cliniques insistent sur l'intervention en cas de sténose athéroscléreuse de l'artère rénale, maintenant ainsi la part de marché. Les recherches en cours sur les technologies de stents renforcent encore cette position.

La dysplasie fibromusculaire devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 10,1 %, entre 2026 et 2033, en raison de l'augmentation des taux de diagnostic, d'une meilleure sensibilisation et d'options de traitement mini-invasives adaptées aux populations plus jeunes. L'amélioration des techniques d'imagerie permet un dépistage et une intervention précoces. La sensibilisation croissante des patients et l'accès facilité aux soins dans les régions développées soutiennent cette croissance. Les hôpitaux et les cliniques spécialisées adoptent de plus en plus les protocoles de traitement. Les études cliniques démontrant l'efficacité de l'angioplastie chez les patients atteints de dysplasie fibromusculaire accélèrent son adoption.

- Par symptômes

En fonction des symptômes, le marché est segmenté en hypertension, œdème, rétention d'eau, fatigue, nausées, vomissements, insuffisance rénale et autres. L'hypertension dominait le marché avec une part de 62,5 % en 2025, car il s'agit de la manifestation clinique la plus fréquente motivant l'initiation d'un traitement. Une prise en charge efficace de la pression artérielle est essentielle à toutes les approches thérapeutiques. Les médecins privilégient le contrôle de l'hypertension afin de prévenir les complications rénales et cardiovasculaires. Les traitements médicamenteux et interventionnels ciblent l'hypertension comme critère d'évaluation principal. Les soins hospitaliers et ambulatoires garantissent le suivi et l'observance du traitement. La prévalence croissante de l'hypertension à l'échelle mondiale soutient une demande soutenue.

On prévoit que les œdèmes et la rétention d'eau connaîtront le taux de croissance annuel composé le plus rapide (8,9 %) entre 2026 et 2033, sous l'effet d'une meilleure connaissance des complications rénales et de la nécessité d'une prise en charge ciblée. Une intervention précoce améliore le pronostic et réduit les complications à long terme. Les traitements ambulatoires et hospitaliers contribuent à cette croissance. Les marchés émergents affichent un dépistage accru des œdèmes d'origine rénale. Les progrès des traitements pharmacologiques optimisent la gestion des symptômes. Les programmes d'éducation des patients favorisent également l'adoption de ces traitements.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en cliniques, hôpitaux et autres. Les hôpitaux dominaient le marché avec 70,4 % des revenus en 2025, grâce à leurs infrastructures interventionnelles de pointe, leurs spécialistes qualifiés et la disponibilité de services de diagnostic et de traitement au sein d'un même établissement. Les hôpitaux sont privilégiés pour les interventions complexes telles que l'angioplastie, la pose de stents et le pontage coronarien. La prise en charge intégrée et les capacités procédurales favorisent une forte adoption. Les interventions réalisées par des spécialistes améliorent l'efficacité et renforcent la confiance des patients. Les hôpitaux garantissent également l'accès à des médicaments de pointe. Le développement des infrastructures hospitalières dans les régions développées consolide cette position dominante.

Les cliniques devraient connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 9,3 %, entre 2026 et 2033, grâce à l'adoption de diagnostics non invasifs, à la gestion des traitements médicamenteux en ambulatoire et au suivi des patients. Elles offrent des soins accessibles aux patients diagnostiqués à un stade précoce. La sensibilisation croissante et les programmes de dépistage favorisent l'adoption des cliniques. L'intégration de la télémédecine facilite le suivi des patients. Dans les marchés émergents, les cliniques étendent leur présence sur le marché. Les soins préventifs et d'entretien sont les principaux moteurs de croissance de ce segment.

- Par canal de distribution

On the basis of distribution channel, the market is segmented into hospital pharmacy, retail pharmacy, and online pharmacy. Hospital pharmacy dominated the market with 55.6% revenue share in 2025, due to immediate availability of prescription medications and procedural drugs for inpatients and interventions. Hospital pharmacies ensure timely administration during procedures. Hospitals’ centralized procurement supports consistent supply. Integration with treatment protocols drives adoption. Pharmacist expertise ensures correct dispensing. Established relationships with device and drug manufacturers maintain inventory efficiency.

Online pharmacy is expected to witness the fastest CAGR of 12.1% from 2026 to 2033, driven by increasing patient preference for home delivery, telemedicine integration, and convenient refills of chronic medications. Patients benefit from timely access to antihypertensives and lipid-lowering agents. Online platforms improve medication adherence. Digital healthcare adoption accelerates convenience. Emerging markets increasingly rely on online pharmacies. Promotions and subscription models further boost online sales growth.

Renal Artery Stenosis Treatment Market Regional Analysis

- North America dominated the renal artery stenosis treatment market with the largest revenue share of 39.7% in 2025, supported by advanced healthcare infrastructure, high adoption of minimally invasive procedures, and strong presence of leading device and pharmaceutical manufacturers

- Patients and healthcare providers in the region highly value minimally invasive treatments, precise diagnostics, and effective management of renal complications, contributing to the strong adoption of medication, stenting, and angioplasty procedures

- This widespread adoption is further supported by high healthcare expenditure, well-established reimbursement policies, a technologically advanced medical ecosystem, and the presence of leading medical device and pharmaceutical companies, establishing North America as the key market for renal artery stenosis treatments in both hospital and clinic settings

U.S. Renal Artery Stenosis Treatment Market Insight

The U.S. renal artery stenosis treatment market captured the largest revenue share of 82% in 2025 within North America, fueled by the high prevalence of hypertension, atherosclerosis, and chronic kidney disease. Patients and healthcare providers are increasingly prioritizing minimally invasive interventions, including angioplasty and stenting, alongside effective pharmacological management. The growing focus on early diagnosis through advanced imaging technologies, combined with well-established healthcare infrastructure and reimbursement policies, further propels market growth. Moreover, the presence of leading medical device and pharmaceutical companies, along with widespread clinical adoption of evidence-based treatment protocols, is significantly contributing to the market’s expansion.

Europe Renal Artery Stenosis Treatment Market Insight

The Europe renal artery stenosis treatment market is projected to expand at a substantial CAGR throughout the forecast period, primarily driven by increasing prevalence of cardiovascular and renal disorders, along with rising awareness of early diagnosis and intervention. Growing urbanization, an aging population, and government initiatives for improved healthcare delivery are fostering the adoption of both interventional procedures and pharmacological treatments. European healthcare providers emphasize minimally invasive techniques, and the availability of advanced imaging tools supports high procedural success rates. The region is experiencing significant growth across hospital and clinic settings, with treatments being integrated into both routine care and specialized vascular programs.

U.K. Renal Artery Stenosis Treatment Market Insight

The U.K. renal artery stenosis treatment market is anticipated to grow at a noteworthy CAGR during the forecast period, driven by rising incidence of hypertension and chronic kidney disease, alongside increasing awareness of early intervention benefits. Concerns regarding cardiovascular complications are encouraging healthcare providers to adopt minimally invasive stenting and angioplasty procedures. The U.K.’s advanced healthcare infrastructure, coupled with a robust outpatient care system and widespread access to diagnostic technologies, is expected to continue stimulating market growth. In addition, growing patient preference for hospital-based interventions ensures steady adoption of evidence-based treatments.

Germany Renal Artery Stenosis Treatment Market Insight

The Germany renal artery stenosis treatment market is expected to expand at a considerable CAGR during the forecast period, fueled by high prevalence of renal and cardiovascular disorders and the demand for technologically advanced treatment options. Germany’s well-developed healthcare system, emphasis on medical innovation, and widespread adoption of minimally invasive interventions promote market growth. Hospitals and specialty clinics increasingly utilize angioplasty, stenting, and imaging-guided procedures, supported by advanced diagnostic infrastructure. The integration of treatment protocols with patient monitoring systems ensures higher efficacy and safety, aligning with local healthcare standards and patient expectations.

Asia-Pacific Renal Artery Stenosis Treatment Market Insight

Le marché des traitements de la sténose de l'artère rénale en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (23,5 %) entre 2026 et 2033, portée par la prévalence croissante de l'hypertension, de l'athérosclérose et des maladies rénales chroniques dans des pays comme la Chine, le Japon et l'Inde. L'augmentation des dépenses de santé, l'urbanisation et l'accès accru à des infrastructures de diagnostic et d'intervention de pointe favorisent l'adoption de ces traitements. Les initiatives gouvernementales encourageant le diagnostic précoce et la prise en charge des maladies chroniques contribuent à une plus large diffusion de ces procédures. Par ailleurs, la sensibilisation croissante des patients et des professionnels de santé aux traitements mini-invasifs étend le marché aux établissements hospitaliers et aux cliniques de toute la région.

Aperçu du marché japonais du traitement de la sténose de l'artère rénale

Le marché japonais du traitement de la sténose de l'artère rénale est en plein essor, porté par la forte prévalence de l'hypertension et des maladies rénales chroniques, l'urbanisation rapide et le vieillissement de la population. Les professionnels de santé japonais privilégient le dépistage précoce et les interventions mini-invasives telles que la pose de stents et l'angioplastie. L'intégration des technologies d'imagerie avancées aux procédures interventionnelles garantit une grande précision et la sécurité des patients. Par ailleurs, la sensibilisation croissante des patients à la protection rénale et à la réduction des risques cardiovasculaires favorise l'adoption des traitements pharmacologiques et interventionnels. Les hôpitaux et les cliniques spécialisées demeurent les principaux centres de traitement, contribuant ainsi à la croissance du marché.

Aperçu du marché indien du traitement de la sténose de l'artère rénale

Le marché indien du traitement de la sténose de l'artère rénale représentait la plus grande part de revenus de la région Asie-Pacifique en 2025, en raison de la prévalence croissante de l'hypertension, de l'athérosclérose et des complications rénales. Le développement des infrastructures de santé du pays, la sensibilisation accrue des patients et l'adoption croissante des interventions mini-invasives sont les principaux moteurs de cette croissance. L'Inde bénéficie également d'un nombre croissant d'hôpitaux et de cliniques spécialisés, équipés d'outils de diagnostic avancés tels que l'angioscanner, l'échographie Doppler et l'angio-IRM. Par ailleurs, l'accessibilité financière des traitements et la disponibilité de systèmes de stents nationaux et internationaux facilitent un accès plus large aux soins. Les initiatives gouvernementales promouvant le dépistage précoce et la prise en charge des maladies chroniques sont des facteurs clés de la croissance de ce marché.

Part de marché du traitement de la sténose de l'artère rénale

Le secteur du traitement de la sténose de l'artère rénale est principalement dominé par des entreprises bien établies, notamment :

- Medtronic (Irlande)

- Boston Scientific Corporation (États-Unis)

- Abbott (États-Unis)

- Cook (États-Unis)

- Terumo Corporation (Japon)

- B. Braun SE (Allemagne)

- Biotronik SE & Co. KG (Allemagne)

- Société scientifique MicroPort (Chine)

- WL Gore & Associates, Inc. (États-Unis)

- Endologix, Inc. (États-Unis)

- Cardinal Health (États-Unis)

- Cordis Corporation (États-Unis)

- Merit Medical Systems, Inc. (États-Unis)

- AngioDynamics, Inc. (États-Unis)

- iVascular SLU (Espagne)

- Medinol Ltd. (Israël)

- STENTYS SA (France)

- InspireMD, Inc. (États-Unis)

- Elixir Medical Corporation (États-Unis)

- Acotec Scientific Holdings Ltd (Chine)

Quels sont les développements récents sur le marché mondial du traitement de la sténose de l'artère rénale ?

- En octobre 2025, Medtronic a publié les données à long terme du suivi sur trois ans de l'essai SPYRAL HTN-ON MED, montrant que les patients traités par Symplicity Spyral présentaient des réductions significatives et durables de la pression artérielle par rapport aux patients ayant reçu un traitement placebo et, surtout, qu'aucun nouveau cas de sténose sévère de l'artère rénale (> 70 %) n'avait été observé dans le groupe RDN sur une période de trois ans.

- En septembre 2025, Medtronic a annoncé que son système Symplicity Spyral RDN (dispositif de dénervation rénale) avait reçu l'approbation réglementaire au Japon, faisant de ce pays le 77e autorisé à utiliser ce système pour le traitement de l'hypertension résistante associée à des problèmes liés aux artères rénales.

- En mars 2025, Boston Scientific a annoncé la signature d'un accord définitif pour l'acquisition de SoniVie Ltd., société privée à l'origine du système d'échographie intravasculaire TIVUS, pour un montant pouvant atteindre 540 millions de dollars américains. Cette acquisition marque une expansion stratégique pour Boston Scientific dans le domaine de la dénervation rénale (RDN) : le système TIVUS utilise des ultrasons administrés par cathéter pour détruire les nerfs entourant les artères rénales (au lieu de recourir à des stents), offrant ainsi une thérapie mini-invasive et ciblée sur les nerfs pour l'hypertension résistante, un facteur de risque majeur de complications rénales.

- En avril 2024, Getinge a obtenu la certification MDR de l'UE pour son système de stent couvert Advanta V12, confirmant son utilisation approuvée chez les patients atteints de sténose de l'artère rénale et/ou de maladie occlusive aorto-iliaque (MOAI), y compris les lésions de la bifurcation aortique. Cette étape réglementaire majeure (re)valide de fait un dispositif établi de longue date (commercialisé depuis des décennies) au regard de la réglementation européenne moderne relative aux dispositifs médicaux, contribuant ainsi à garantir la conformité réglementaire, le respect des normes de sécurité et le maintien de son acceptation clinique.

- En avril 2024, parallèlement à l'obtention des autorisations réglementaires, Getinge a conclu un accord de distribution commerciale avec Cook Medical pour le marché américain, accordant à Cook les droits exclusifs de vente et de distribution de la version américaine d'Advanta V12. Cette collaboration renforce la disponibilité et l'accessibilité mondiales d'un système de stent couvert éprouvé pour le traitement de la sténose de l'artère rénale, améliorant potentiellement l'accès des patients aux États-Unis et garantissant un approvisionnement et un soutien optimisés.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.