Global Relapsing Polychondritis Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

60.50 Million

USD

97.15 Million

2025

2033

USD

60.50 Million

USD

97.15 Million

2025

2033

| 2026 –2033 | |

| USD 60.50 Million | |

| USD 97.15 Million | |

| % | |

|

Segmentation du marché mondial des traitements de la polychondrite récidivante, par traitement (corticostéroïdes, anti-inflammatoires non stéroïdiens [AINS], immunosuppresseurs, antibiotiques et autres), diagnostic (analyses sanguines, imagerie médicale, biopsie et autres), symptômes (vertiges, inflammation du cartilage, perte auditive, rougeur, gonflement, douleurs articulaires, lésions tissulaires entraînant des déformations, sténose trachéale, dyspnée, respiration sifflante, nausées, vomissements et autres), posologie ( comprimés , injections et autres), voie d'administration (orale, intraveineuse et autres), utilisateurs finaux (cliniques, hôpitaux et autres), circuit de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des traitements de la polychondrite récidivante

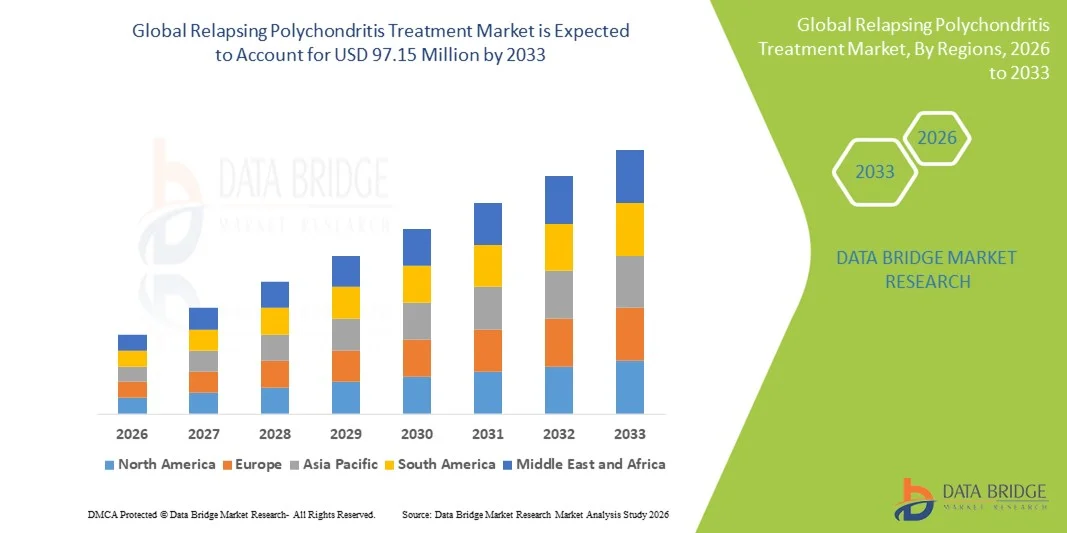

- Le marché mondial des traitements de la polychondrite récidivante était évalué à 60,50 millions de dollars américains en 2025 et devrait atteindre 97,15 millions de dollars américains d'ici 2033 , avec un TCAC de 6,10 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par une meilleure connaissance des maladies auto-immunes rares, les progrès des technologies de diagnostic et la prévalence croissante de la polychondrite récidivante (PR) dans le monde.

- De plus, la demande croissante d'options de traitement efficaces et ciblées, notamment les thérapies immunosuppressives, les produits biologiques et les soins de soutien, accélère l'adoption des solutions de traitement de la polychondrite récidivante, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des traitements de la polychondrite récidivante

- La polychondrite récidivante, une maladie auto-immune rare affectant le cartilage dans tout le corps, est de plus en plus reconnue comme une affection grave nécessitant un diagnostic rapide et une prise en charge efficace chez les adultes et les enfants en raison de ses complications progressives et potentiellement invalidantes.

- La demande croissante de traitements pour la polychondrite récidivante est principalement alimentée par une sensibilisation accrue des cliniciens, la prévalence croissante des maladies auto-immunes et l'adoption croissante d'options thérapeutiques avancées, notamment les médicaments immunosuppresseurs et les produits biologiques.

- L'Amérique du Nord a dominé le marché du traitement de la polychondrite récidivante, représentant la plus grande part de revenus (environ 39,5 %) en 2025. Cette domination s'explique par des infrastructures de santé avancées, des taux de diagnostic élevés, des programmes de recherche clinique actifs et la présence d' entreprises biotechnologiques et pharmaceutiques de premier plan. Aux États-Unis, la croissance a été substantielle grâce au dépistage précoce de la maladie, à la disponibilité de centres de traitement spécialisés et à d'importants investissements dans la prise en charge des maladies auto-immunes rares.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché du traitement de la polychondrite récidivante au cours de la période de prévision, sous l'effet de l'augmentation des dépenses de santé, de l'amélioration de l'accès aux cliniques spécialisées, de la sensibilisation accrue aux maladies auto-immunes rares et des initiatives gouvernementales en cours soutenant la prise en charge des maladies rares dans des pays comme l'Inde, la Chine et le Japon.

- Le segment oral a représenté la plus grande part de revenus du marché (57,5 %) en 2025, grâce à sa facilité d'utilisation pour la prise en charge chronique de la polychondrite récidivante. Les traitements oraux permettent une prise en charge ambulatoire et une observance à long terme.

Portée du rapport et segmentation du marché du traitement de la polychondrite récidivante

|

Attributs |

Principaux enseignements du marché du traitement de la polychondrite récidivante |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

• F. Hoffmann-La Roche AG (Suisse) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des traitements de la polychondrite récidivante

Importance croissante accordée aux approches de gestion personnalisées et multidisciplinaires

- L'une des principales tendances, qui s'accélère, sur le marché mondial du traitement de la polychondrite récidivante est l'adoption de stratégies thérapeutiques personnalisées combinant thérapie pharmacologique, agents immunomodulateurs et approches de soins multidisciplinaires.

- Cette tendance s'explique par la complexité de la maladie, qui affecte plusieurs systèmes organiques, notamment le cartilage, les voies respiratoires et les tissus cardiovasculaires.

- Par exemple, en mars 2024, une initiative conjointe de l'Université de Californie à San Francisco et des Instituts nationaux de la santé (NIH) a mis en lumière l'intégration du traitement immunosuppresseur à la kinésithérapie et à la surveillance respiratoire chez les patients présentant une atteinte sévère des voies respiratoires. De telles initiatives devraient améliorer les résultats cliniques, la qualité de vie des patients et influencer les pratiques de traitement à l'échelle mondiale.

- De plus, la tendance à l'intervention précoce grâce aux biomarqueurs et à l'imagerie diagnostique s'accentue. Les techniques d'imagerie avancées, telles que la TEP-TDM et l'IRM pour la détection de l'inflammation du cartilage, sont de plus en plus intégrées au suivi de routine, permettant ainsi des modifications de traitement opportunes.

- L'intégration des registres de patients et des études en vie réelle conforte cette tendance, aidant les médecins à adapter les plans de traitement en fonction de la gravité de la maladie, des comorbidités et des schémas de réponse individuels.

Dynamique du marché des traitements de la polychondrite récidivante

Conducteur

Prévalence croissante et sensibilisation accrue des professionnels de la santé

- L'augmentation de la prévalence mondiale de la polychondrite récidivante, associée à une sensibilisation accrue des cliniciens à l'importance du diagnostic et de l'intervention précoces, est un facteur clé de la croissance du marché. Une meilleure reconnaissance des maladies auto-immunes rares et un accès facilité aux soins spécialisés ont stimulé la demande de traitements de pointe.

- Par exemple, en juin 2023, l'Alliance européenne des associations de rhumatologie (EULAR) a publié de nouvelles recommandations mettant l'accent sur un traitement immunosuppresseur précoce et des protocoles de surveillance pour la polychondrite récidivante, qui devraient standardiser les soins et encourager une adoption plus large des traitements recommandés.

- Le développement des programmes de soutien aux patients et des campagnes de sensibilisation menées par les organismes de santé et les entreprises pharmaceutiques stimule également l'adoption par le marché. Les initiatives éducatives destinées aux cliniciens et aux patients améliorent l'observance thérapeutique et favorisent une intervention précoce.

- De plus, l'investissement croissant dans la recherche et le développement cliniques de nouveaux agents immunomodulateurs et de thérapies combinées alimente le développement d'interventions plus efficaces et ciblées, renforçant ainsi les perspectives de croissance du marché.

Retenue/Défi

Préoccupations liées aux options thérapeutiques limitées et aux coûts élevés des traitements

- Malgré les progrès réalisés, la polychondrite récidivante demeure une maladie rare et complexe, et les traitements approuvés restent peu nombreux.

- Le traitement actuel repose largement sur les corticostéroïdes, les immunosuppresseurs et les biothérapies utilisées hors AMM, qui peuvent ne pas être efficaces chez tous les sous-groupes de patients. Cette limitation constitue un obstacle majeur à une expansion plus large du marché.

- Par exemple, les coûts élevés associés aux traitements immunosuppresseurs à long terme, à la surveillance fréquente et aux hospitalisations ont rendu le traitement financièrement lourd pour de nombreux patients, en particulier dans les régions en développement.

- De plus, les retards de diagnostic dus à la présentation hétérogène de la maladie entraînent souvent une maladie plus avancée nécessitant une thérapie agressive, ce qui augmente encore les dépenses de traitement.

- Relever ces défis grâce à des programmes d'accès élargis, au développement de nouvelles thérapies ciblées et à l'amélioration des protocoles de diagnostic sera essentiel pour garantir de meilleurs résultats pour les patients et soutenir une croissance durable du marché.

Étendue du marché des traitements de la polychondrite récidivante

Le marché est segmenté en fonction du traitement, du diagnostic, des symptômes, de la posologie, de la voie d'administration, des utilisateurs finaux et du canal de distribution.

- Par traitement

Le marché des traitements de la polychondrite récidivante est segmenté, selon le type de traitement, en corticostéroïdes, anti-inflammatoires non stéroïdiens (AINS), immunosuppresseurs, antibiotiques et autres. En 2025, le segment des corticostéroïdes représentait la plus grande part de marché (54,2 %), grâce à leur action anti-inflammatoire rapide et à leur capacité à gérer efficacement les poussées aiguës. Les cliniciens privilégient les corticostéroïdes en première intention en raison de leurs résultats prévisibles. Leur large disponibilité et leur prise en charge par les assurances favorisent également leur utilisation. Les protocoles hospitaliers incluent souvent les corticostéroïdes en première intention pour le contrôle des symptômes. Une meilleure information des patients sur les traitements efficaces encourage une prise en charge plus précoce. Les études cliniques confirmant leur efficacité dans la prévention de la détérioration du cartilage renforcent leur utilisation. Les cliniques spécialisées utilisent les corticostéroïdes pour la prise en charge systémique de l'inflammation. Les programmes de santé publique des pays développés garantissent un accès régulier aux traitements. Les améliorations apportées aux formulations renforcent le profil de sécurité pour une utilisation à long terme. Les patients, enfants et adultes, bénéficient de schémas posologiques flexibles. Les progrès pharmaceutiques réalisés dans le domaine des corticostéroïdes oraux et injectables renforcent encore sa position dominante sur le marché. La collaboration entre les hôpitaux et les entreprises de biotechnologie garantit une distribution fiable. Les recherches cliniques en cours soutiennent l'élargissement des indications thérapeutiques.

Le segment des immunosuppresseurs devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 10,8 %, entre 2026 et 2033, porté par une adoption croissante chez les patients atteints de maladies graves ou réfractaires. De plus en plus de données probantes confirment l'efficacité des immunosuppresseurs pour réduire les lésions cartilagineuses et organiques à long terme. La prévalence croissante des complications auto-immunes stimule leur utilisation clinique. Les produits biologiques et les nouvelles petites molécules élargissent les options thérapeutiques. Les hôpitaux et les cliniques spécialisées intègrent de plus en plus les traitements immunosuppresseurs dans leurs protocoles. Les programmes de remboursement gouvernementaux améliorent l'accessibilité financière dans les régions émergentes. Les campagnes de sensibilisation des médecins encouragent une initiation précoce du traitement chez les patients à haut risque. L'association thérapeutique avec des corticostéroïdes renforce l'efficacité, encourageant ainsi davantage leur utilisation. Les essais cliniques portant sur les immunomodulateurs de nouvelle génération stimulent l'intérêt du marché. L'expansion des registres de patients fournit des données en vie réelle qui soutiennent l'adoption de ces traitements. Les services de télémédecine facilitent le suivi de l'observance thérapeutique. Les partenariats avec les entreprises pharmaceutiques garantissent la stabilité de l'approvisionnement. L'amélioration des résultats cliniques renforce l'acceptation générale des immunosuppresseurs.

- Par diagnostic

En fonction du diagnostic, le marché est segmenté en analyses sanguines, examens d'imagerie, biopsies et autres. Le segment des analyses sanguines a représenté la plus grande part de revenus (48,6 %) en 2025, grâce à leur utilisation généralisée pour la détection de marqueurs inflammatoires tels que la VS et la CRP. Les analyses sanguines permettent une évaluation rapide et économique de l'activité de la maladie. Les médecins s'appuient sur les panels de laboratoire pour confirmer les poussées et orienter les décisions thérapeutiques. Les hôpitaux privilégient les analyses sanguines en raison de leur simplicité et du faible inconfort qu'elles occasionnent pour le patient. Le dépistage précoce, grâce à la surveillance régulière, favorise une intervention rapide. La sensibilisation croissante des cliniciens contribue à l'augmentation du nombre d'analyses. L'intégration des résultats des analyses sanguines aux dossiers médicaux électroniques améliore le suivi. La prise en charge des tests diagnostiques par l'assurance maladie favorise leur adoption. Les marqueurs sanguins aident à prédire l'évolution de la maladie et facilitent la planification du traitement. L'expansion des réseaux de laboratoires facilite l'accès aux soins dans les zones urbaines et périurbaines. Les recommandations diagnostiques préconisent des analyses sanguines régulières pour le suivi des maladies. Les recherches établissant un lien entre les biomarqueurs sanguins et les résultats cliniques valident davantage leur utilisation. L'amélioration continue de la précision des dosages maintient la position dominante de ce segment.

Le segment des examens d'imagerie devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 9,7 %, entre 2026 et 2033, grâce aux progrès de l'IRM, du scanner et de la TEP pour une évaluation précise du cartilage. L'imagerie favorise la détection précoce des lésions structurelles et oriente les stratégies d'intervention. Les hôpitaux intègrent de plus en plus les protocoles d'imagerie dans leurs processus diagnostiques. L'amélioration de la résolution et la reconstruction 3D optimisent l'identification des lésions. Les médecins privilégient l'imagerie pour les patients présentant des symptômes atypiques. Le remboursement des examens d'imagerie par les assurances améliore l'accès aux soins pour les patients. Les services de radiologie développent leurs capacités pour répondre à la demande croissante. L'imagerie contribue au suivi des maladies et à l'évaluation de l'efficacité des traitements. La collaboration entre les hôpitaux et les centres d'imagerie diagnostique facilite l'intégration des processus. La téléradiologie permet une interprétation à distance, ce qui favorise son adoption dans les régions mal desservies. Les recommandations cliniques insistent sur l'imagerie en cas d'atteinte des voies respiratoires ou des articulations. Les recherches démontrant la valeur prédictive de l'imagerie pour la progression de la maladie renforcent encore son utilisation. La demande croissante des patients pour un diagnostic précis accélère la croissance du marché.

- Par symptômes

En fonction des symptômes, le marché est segmenté en vertiges, inflammation du cartilage, perte auditive, rougeur, gonflement, douleurs articulaires, lésions tissulaires entraînant des déformations, sténose trachéale, essoufflement, respiration sifflante, nausées, vomissements et autres. Le segment de l'inflammation du cartilage représentait la plus grande part de marché (42,3 %) en 2025, car il s'agit de la principale manifestation clinique incitant à une évaluation médicale. Le gonflement et la sensibilité incitent à consulter rapidement un médecin. La reconnaissance des symptômes au niveau des oreilles, du nez et des articulations garantit un bilan diagnostique rapide. Les services hospitaliers surveillent fréquemment l'inflammation du cartilage par des analyses de laboratoire et des examens d'imagerie. Des campagnes de sensibilisation aident les patients à reconnaître les signes avant-coureurs afin de commencer un traitement précocement. Les corticostéroïdes et les AINS sont couramment prescrits pour gérer ces poussées aiguës. Des équipes multidisciplinaires collaborent pour la prise en charge des symptômes dans les cas graves. Les registres de maladies suivent l'évolution de l'atteinte cartilagineuse, facilitant ainsi la planification des traitements. L'observance du traitement par le patient s'améliore lorsque les symptômes visibles répondent rapidement au traitement. La prise en charge des frais de première consultation par l'assurance maladie encourage une prise en charge rapide. Des études cliniques établissent un lien entre l'inflammation du cartilage et l'évolution des articulations à long terme. Une intervention précoce prévient les déformations graves et l'atteinte des organes. Les programmes de formation continue des médecins renforcent la capacité à identifier les principaux signes liés au cartilage.

Le segment de la sténose trachéale devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 11,5 %, entre 2026 et 2033, sous l'effet d'une reconnaissance croissante des complications des voies respiratoires comme une manifestation potentiellement mortelle. Les hôpitaux intègrent l'imagerie des voies respiratoires en routine pour un dépistage précoce. Les thérapies chirurgicales et interventionnelles avancées sont de plus en plus utilisées pour la prise en charge de la sténose. Les services spécialisés d'ORL et de pneumologie prennent en charge les cas graves. La recherche établit un lien entre le diagnostic précoce et l'amélioration des taux de survie. Les recommandations cliniques insistent sur la surveillance de l'intégrité des voies respiratoires chez les patients à haut risque. Des campagnes de sensibilisation des médecins mettent en avant les symptômes respiratoires critiques. Les protocoles de soins d'urgence favorisent une intervention rapide. La télémédecine permet une évaluation à distance des patients à risque. De nouveaux dispositifs médicaux améliorent la prise en charge des voies respiratoires. La couverture des interventions chirurgicales par l'assurance maladie encourage leur utilisation. La prévalence accrue des cas graves stimule la croissance du segment. La collaboration avec les fabricants de dispositifs médicaux garantit la disponibilité d'options de traitement avancées.

- Par dosage

En fonction du dosage, le marché est segmenté en comprimés, injections et autres. Le segment des comprimés représentait la plus grande part de marché (53,7 %) en 2025, l'administration orale restant la plus pratique pour les traitements de longue durée. Les comprimés facilitent la prise en charge ambulatoire des corticostéroïdes et des AINS. L'observance thérapeutique est améliorée grâce à leur facilité d'administration. Les protocoles posologiques standardisés sont largement acceptés par les cliniciens. Les hôpitaux et les cliniques disposent de médicaments oraux en stock pour une utilisation immédiate. Les réseaux de pharmacies garantissent l'accessibilité en zones urbaines et rurales. Des études cliniques confirment l'efficacité des comprimés pour le contrôle des symptômes. La prise en charge par l'assurance maladie permet un accès abordable. La flexibilité des posologies s'adapte aux besoins individuels des patients. Les laboratoires pharmaceutiques proposent des comprimés à libération prolongée pour une meilleure observance. Les comprimés réduisent le nombre de visites à l'hôpital par rapport aux injections. Leur profil de sécurité à long terme favorise leur adoption. Une intervention précoce par voie orale améliore l'état de santé général des patients.

The Injection segment is expected to witness the fastest CAGR of 9.9% from 2026 to 2033, driven by increasing use of biologic and immunosuppressive therapies requiring parenteral administration. Injectable formulations offer rapid control of severe inflammation and flares. Hospitals provide structured monitoring for initial dosing. Specialty clinics administer injections for refractory cases. Home-based nurse-assisted injections are expanding access. Clinical trials validate improved outcomes with injectable biologics. Insurance coverage for injectables in chronic cases encourages adoption. Biotech innovation supports new long-acting injectable options. Patient education programs enhance adherence to injection schedules. Government initiatives support access to rare-disease biologics. Telemedicine monitoring ensures safe home administration. Injection therapy adoption grows in high-risk populations with severe organ involvement. Collaboration with pharmaceutical manufacturers ensures reliable supply.

- By Route of Administration

On the basis of route of administration, the market is segmented into Oral, Intravenous, and Others. The Oral segment dominated the largest market revenue share of 57.5% in 2025, due to its convenience for chronic management of Relapsing Polychondritis. Oral therapies allow outpatient treatment and long-term adherence. Physicians prefer tablets for early-stage and maintenance therapy. Hospitals integrate oral medication monitoring into routine visits. Standardized dosing guidelines support consistent treatment outcomes. Pharmacists provide counseling on adherence and side-effect management. Insurance coverage enhances affordability and patient access. Oral formulations reduce hospitalization frequency. Patient preference for non-invasive treatment promotes adoption. Clinical studies demonstrate efficacy comparable to injectable alternatives in mild to moderate cases. Long-term safety data further strengthens segment dominance. Telemedicine supports remote prescription and monitoring. Hospitals maintain robust supply chains for oral medications.

The Intravenous segment is expected to witness the fastest CAGR of 10.6% from 2026 to 2033, driven by adoption of biologic immunosuppressants and monoclonal antibody therapies. IV administration ensures rapid onset in severe or refractory cases. Hospitals and specialty clinics provide controlled infusion services. Research supports improved efficacy and reduced systemic toxicity for IV therapies. Clinical protocols emphasize IV therapy for acute flares and high-risk organ involvement. Insurance reimbursement encourages hospital-based IV treatment. Home infusion programs expand access for stable patients. Telemedicine allows remote monitoring during infusions. Increasing availability of portable infusion pumps supports outpatient care. Collaboration with biotech companies ensures IV medication supply. Clinical studies highlight improved patient outcomes with IV biologics. Physician education programs promote adherence to IV treatment guidelines. Specialized infusion centers enhance treatment accessibility.

- By End-Users

On the basis of end-users, the market is segmented into Clinic, Hospital, and Others. The Hospital segment dominated the largest market revenue share of 55.2% in 2025, due to access to multidisciplinary teams and advanced diagnostic facilities. Hospitals provide integrated care including diagnostics, therapy initiation, and monitoring. Severe or complicated cases often require hospital-based treatment. Collaboration between hospitals and research institutions supports patient enrollment in clinical trials. Hospital pharmacies ensure reliable medication supply and storage. Insurance coverage encourages patients to seek hospital care. Advanced imaging and lab services enhance accurate diagnosis. Hospitals lead in adoption of injectable and IV therapies. Multidisciplinary care improves outcomes for patients with organ involvement. Government programs support hospital-based rare-disease management. Telemedicine programs in hospitals expand follow-up care. Hospitals are central hubs for both outpatient and inpatient therapy. Clinical training programs in hospitals enhance expertise in Relapsing Polychondritis management.

The Clinic segment is expected to witness the fastest CAGR of 11.1% from 2026 to 2033, driven by increasing availability of outpatient services and decentralized care models. Clinics provide convenient follow-ups for long-term therapy. Patients prefer clinics for accessible, cost-effective care. Specialty clinics integrate monitoring of oral and injectable therapies. Collaboration with diagnostic labs ensures rapid testing and reporting. Clinics increasingly adopt telemedicine for remote consultations. Patient adherence programs enhance treatment continuity. Outpatient infusion services expand clinic adoption of biologics. Government initiatives promote primary healthcare modernization. Rising diagnosis of mild to moderate cases accelerates clinic visits. Clinics help reduce hospital burden by managing stable patients. Improved clinic infrastructure supports adoption of monitoring technologies. Clinics are pivotal for early detection and long-term disease management.

- By Distribution Channel

On the basis of distribution channel, the market is segmented into Hospital Pharmacy, Retail Pharmacy, and Online Pharmacy. The Hospital Pharmacy segment dominated the largest market revenue share of 50.3% in 2025, due to centralized dispensing for high-cost biologics and complex therapies. Hospitals ensure proper storage and handling of injectable and IV formulations. Pharmacists counsel patients on dosage and adherence. Hospitals maintain controlled inventories to prevent shortages. Physician preference for hospital pharmacies ensures correct initial dosing. Regulatory guidelines support hospital-based distribution for biologics. Hospital pharmacies coordinate with multidisciplinary teams for integrated care. Government programs reinforce hospital pharmacy usage for rare diseases. Monitoring and reporting of patient outcomes are easier in hospital settings. Centralized distribution supports equitable access. Hospitals facilitate adherence through scheduled refills. Clinical guidelines often mandate hospital dispensing for high-risk therapies. Hospital pharmacies remain the trusted point-of-care for complex treatment regimens.

Le segment des pharmacies en ligne devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 13,9 %, entre 2026 et 2033, grâce à l'adoption de la prescription numérique et à la commodité de la livraison à domicile. Les pharmacies en ligne assurent la livraison à domicile des médicaments pour les maladies chroniques, y compris les produits biologiques. L'emballage sous chaîne du froid garantit le transport sécurisé des médicaments thermosensibles. Les patients privilégient de plus en plus les commandes en ligne pour faciliter le suivi de leurs traitements. La télémédecine permet la vérification et le suivi des ordonnances en ligne. Les plateformes de pharmacie en ligne élargissent l'accès aux soins dans les zones reculées et mal desservies. La transparence des prix encourage l'adoption par les patients. Les programmes de renouvellement par abonnement améliorent l'observance thérapeutique. Les plateformes numériques facilitent le suivi de l'historique des traitements. Les approbations réglementaires pour les opérations des pharmacies en ligne renforcent leur fiabilité. Les initiatives gouvernementales favorisent l'intégration de la télésanté aux pharmacies en ligne. La confiance des patients envers les pharmacies en ligne s'accroît grâce à des livraisons sécurisées et rapides. La croissance rapide du commerce de détail en ligne sur les marchés émergents accélère l'adoption de ce segment.

Analyse régionale du marché des traitements de la polychondrite récidivante

- L'Amérique du Nord a dominé le marché du traitement de la polychondrite récidivante avec la plus grande part de revenus, soit environ 39,5 % en 2025.

- Soutenu par une infrastructure de soins de santé avancée, des taux de diagnostic élevés, des programmes de recherche clinique actifs et la présence d'entreprises biotechnologiques et pharmaceutiques de premier plan

- Le marché a connu une croissance substantielle grâce à la détection précoce de la maladie, à la disponibilité de centres de traitement spécialisés et à d'importants investissements dans la prise en charge des maladies auto-immunes rares.

Aperçu du marché américain des traitements de la polychondrite récidivante

Le marché américain des traitements de la polychondrite récidivante a généré la plus grande part de revenus en Amérique du Nord en 2025, grâce à la multiplication des cliniques spécialisées, à une meilleure connaissance des maladies auto-immunes rares et à l'adoption de thérapies de pointe telles que les immunosuppresseurs et les corticostéroïdes. Le développement de la recherche et l'augmentation des financements alloués au traitement des maladies auto-immunes rares contribuent également à la croissance de ce marché.

Analyse du marché européen des traitements de la polychondrite récidivante

Le marché européen des traitements de la polychondrite récidivante devrait connaître une croissance annuelle composée significative au cours de la période de prévision, portée par l'augmentation des dépenses de santé, une meilleure sensibilisation aux maladies auto-immunes et des cadres réglementaires favorables au diagnostic précoce et au traitement efficace. Des pays comme l'Allemagne, la France et le Royaume-Uni enregistrent une croissance grâce à la création de centres de traitement spécialisés et à un accès accru aux thérapies immunomodulatrices.

Analyse du marché britannique des traitements de la polychondrite récidivante

Le marché britannique des traitements contre la polychondrite récidivante devrait connaître une croissance régulière au cours de la période de prévision, alimentée par une sensibilisation accrue aux maladies auto-immunes rares, la disponibilité de protocoles de traitement avancés et les initiatives gouvernementales soutenant la prise en charge des maladies rares.

Analyse du marché allemand des traitements de la polychondrite récidivante

Le marché allemand du traitement de la polychondrite récidivante devrait connaître une croissance considérable, soutenue par une infrastructure de santé solide, l'adoption d'outils de diagnostic avancés et une demande croissante de thérapies immunosuppressives et biologiques dans les centres cliniques spécialisés.

Analyse du marché des traitements de la polychondrite récidivante en Asie-Pacifique

Le marché des traitements de la polychondrite récidivante en Asie-Pacifique devrait connaître le taux de croissance annuel composé le plus rapide au cours de la période de prévision, sous l'effet de l'augmentation des dépenses de santé, de l'amélioration de l'accès aux cliniques spécialisées, de la sensibilisation croissante aux maladies auto-immunes rares et des initiatives gouvernementales en cours soutenant la prise en charge des maladies rares dans des pays comme l'Inde, la Chine et le Japon.

Aperçu du marché japonais des traitements de la polychondrite récidivante

Le marché japonais des traitements de la polychondrite récidivante est en plein essor grâce à une meilleure sensibilisation des patients, à des infrastructures de santé de pointe et à l'adoption de traitements spécialisés pour les maladies auto-immunes. Le diagnostic précoce et l'augmentation des investissements dans la prise en charge des maladies rares sont les principaux moteurs de cette croissance.

Analyse du marché chinois des traitements de la polychondrite récidivante

En 2025, le marché chinois des traitements contre la polychondrite récidivante représentait la plus grande part de revenus en Asie-Pacifique, grâce à une urbanisation rapide, à la hausse des dépenses de santé, au développement des cliniques spécialisées et à une meilleure sensibilisation aux maladies auto-immunes rares. Les initiatives gouvernementales et l'essor de la recherche dans la prise en charge des maladies rares contribuent également à la croissance de ce marché.

Part de marché du traitement de la polychondrite récidivante

Le secteur du traitement de la polychondrite récidivante est principalement dominé par des entreprises bien établies, notamment :

• F. Hoffmann-La Roche AG (Suisse)

• Novartis AG (Suisse)

• Pfizer Inc. (États-Unis)

• GlaxoSmithKline plc (Royaume-Uni)

• Eli Lilly and Company (États-Unis)

• AbbVie Inc. (États-Unis

) • Johnson & Johnson (États-Unis)

• Sanofi SA (France)

• AstraZeneca plc (Royaume-Uni)

• Bristol-Myers Squibb Company (États-Unis)

• Teva Pharmaceutical Industries Ltd. (Israël)

• Amgen Inc. (États-Unis)

• Boehringer Ingelheim GmbH (Allemagne)

• Takeda Pharmaceutical Company Limited (Japon)

• Bayer AG (Allemagne)

• Ferring Pharmaceuticals (Suisse)

• Mitsubishi Tanabe Pharma Corporation (Japon)

• Sandoz International GmbH (Suisse)

• Lupin Limited (Inde)

Dernières évolutions du marché mondial du traitement de la polychondrite récidivante

- En avril 2024, un article de synthèse exhaustif intitulé « Dévoiler le spectre clinique de la polychondrite récidivante : aperçus sur sa pathogenèse, les nouvelles causes monogéniques et les stratégies thérapeutiques » a été publié. Cet article a enrichi les connaissances scientifiques en détaillant de nouvelles perspectives sur les causes génétiques potentielles (y compris les chevauchements avec les syndromes auto-inflammatoires) et en abordant l’évolution des stratégies thérapeutiques, ouvrant potentiellement de nouvelles pistes de recherche pour des traitements plus ciblés ou personnalisés de la polychondrite récidivante.

- En juillet 2024, un cas clinique intitulé « Polychondrite réfractaire récurrente » a été publié dans le Journal de la Société turque de rhumatologie. Ce cas décrit une patiente atteinte de polychondrite réfractaire au traitement malgré une thérapie immunosuppressive conventionnelle. Ce rapport souligne le besoin non satisfait persistant de traitements pour la polychondrite réfractaire et met en lumière les difficultés rencontrées par les cliniciens dans la prise en charge de ces cas réfractaires.

- En juillet 2024, une autre publication importante a décrit le succès du traitement par sécukinumab (un inhibiteur de l'IL-17) d'un patient souffrant à la fois de RP et de psoriasis pustuleux, suggérant qu'une thérapie biologique ciblant l'IL-17 pourrait constituer une option viable pour certains patients atteints de RP, notamment ceux présentant des manifestations auto-immunes associées.

- En mars 2025, une vaste étude de cohorte observationnelle multicentrique – incluant 195 patients atteints de rétinite pigmentaire (RP) – a été publiée. Elle documente le fardeau considérable de la maladie, l’atteinte variée de différents organes (oreille, voies respiratoires, système musculo-squelettique), le recours fréquent aux glucocorticoïdes et l’utilisation généralisée de thérapies immunomodulatrices biologiques ou non biologiques. Cette étude offre un aperçu actualisé des pratiques de traitement de la RP et pourrait orienter la conception des futurs essais cliniques et l’élaboration de traitements de référence.

- En mars 2025, un nouvel essai clinique de phase II (nommé « essai PROSECT RP ») a été rendu public afin d’évaluer les médicaments immunomodulateurs (notamment l’adalimumab, l’infliximab, le méthotrexate, l’azathioprine et le tocilizumab) chez les patients atteints de rétinite pigmentaire. Il s’agit de l’un des premiers essais cliniques formels explicitement conçus pour comparer les schémas thérapeutiques de cette maladie rare.

- En mars 2025, la Fondation pour la polychondrite récidivante a annoncé la poursuite de ses investissements dans sa « Biobanque et dépôt de données PURPOSE » — une initiative centrée sur le patient visant à collecter des échantillons de sang et des données médicales auprès de personnes atteintes de polychondrite récidivante et de maladies auto-immunes apparentées, dans le but d'accélérer la découverte de diagnostics, de biomarqueurs et de thérapies futures.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.