Global Polyoxin Market

Taille du marché en milliards USD

TCAC :

%

USD

1.57 Billion

USD

2.12 Billion

2025

2033

USD

1.57 Billion

USD

2.12 Billion

2025

2033

| 2026 –2033 | |

| USD 1.57 Billion | |

| USD 2.12 Billion | |

| % | |

|

Segmentation du marché mondial des polyoxines, par type de produit (polyoxine B et polyoxine D), par type de culture (polyoxine B et polyoxine D par type de culture), par formulation (poudre mouillable (WP), concentré émulsifiable (EC) et poudre à saupoudrer (DP)) - Tendances du secteur et prévisions jusqu'en 2033

Quelle est la taille et le taux de croissance du marché mondial des polyoxines ?

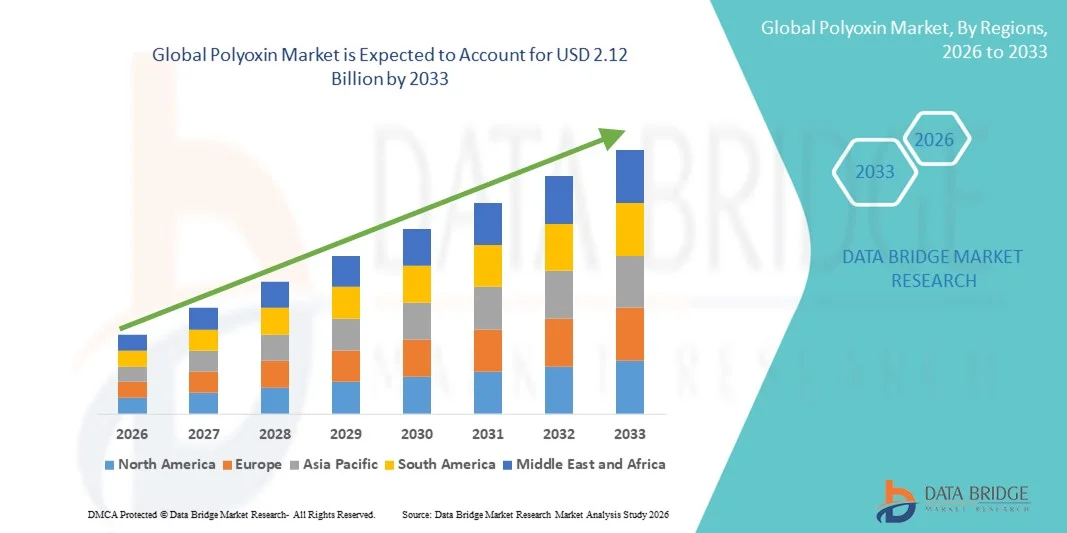

- Le marché mondial des polyoxines était évalué à 1,57 milliard de dollars américains en 2025 et devrait atteindre 2,12 milliards de dollars américains d'ici 2033 , avec un TCAC de 3,80 % au cours de la période de prévision.

- La prise de conscience croissante des avantages des polyoxines, tels que leur faible toxicité, constituera le principal facteur favorisant la croissance du marché des polyoxines.

- Par ailleurs, les préoccupations environnementales croissantes liées à la conservation de la qualité des sols et à l'augmentation de la production agricole, notamment dans les économies en développement, sont d'autres facteurs qui favorisent la croissance du marché des polyoxines.

Quels sont les principaux enseignements du marché des polyoxines ?

- L'augmentation des dépenses consacrées à la recherche et au développement des compétences en matière de lancement de nouveaux produits, les préoccupations croissantes concernant la sécurité alimentaire et la hausse du revenu disponible des ménages créeront de nouvelles opportunités de croissance lucratives et rémunératrices pour le marché des polyoxines.

- La croissance et l'expansion de l'industrie agrochimique dans les économies en développement, la mondialisation croissante et les initiatives gouvernementales grandissantes visant à promouvoir l'industrialisation ouvriront également la voie à la croissance du marché des polyoxines.

- L'Amérique du Nord a dominé le marché des polyoxines en 2025, avec une part de revenus de 42,26 %, grâce à une forte croissance de l'adoption des produits agrochimiques, des programmes de protection des cultures avancés et d'importants investissements en R&D aux États-Unis et au Canada. La demande croissante de biofongicides, de formulations à haute efficacité et de pratiques agricoles durables continue de stimuler l'adoption des polyoxines dans les cultures de riz, de légumes et horticoles.

- La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 8,19 %, entre 2026 et 2033, grâce à l'adoption croissante de techniques modernes de protection des cultures, aux incitations gouvernementales en faveur d'une agriculture durable et à la croissance rapide des cultures de riz, de légumes et de fruits en Chine, en Inde, au Japon, en Corée du Sud et en Asie du Sud-Est.

- Le segment de la polyoxine B a dominé le marché avec une part de 52,3 % en 2025, grâce à son activité antifongique à large spectre, sa grande efficacité contre les principales maladies des cultures telles que la pyriculariose du riz et l'oïdium du concombre, et son adoption généralisée dans les pratiques agricoles conventionnelles et biologiques.

Portée du rapport et segmentation du marché des polyoxines

|

Attributs |

Aperçus clés du marché des polyoxines |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Quelle est la tendance clé du marché des polyoxines ?

Évolution croissante vers des polyoxines hautement efficaces, durables et ciblées

- Le marché des polyoxines connaît une forte adoption de formulations innovantes, respectueuses de l'environnement et hautement ciblées, conçues pour améliorer la protection des cultures, minimiser les résidus chimiques et garantir des pratiques agricoles durables.

- Les fabricants proposent des produits à base de polyoxines multicomposantes, de haute pureté et intégrant la lutte biologique, offrant une stabilité accrue, une efficacité à large spectre et une compatibilité avec les systèmes modernes de gestion intégrée des ravageurs (GIR).

- La demande croissante de solutions Polyoxin rentables, évolutives et déployables sur le terrain stimule leur utilisation dans les grandes exploitations agricoles, les serres et les projets de culture biologique.

- Par exemple, des entreprises telles que UPL, BASF SE, Bayer AG, Syngenta et FMC Corporation ont amélioré leurs gammes de polyoxines en augmentant leur puissance, en prolongeant leur durée de conservation et en proposant des formulations innovantes afin d'améliorer les rendements agricoles et de réduire leur impact environnemental.

- Le besoin croissant d'agriculture de précision, de lutte durable contre les maladies et de réduction de la dépendance aux produits chimiques accélère la transition vers des solutions de polyoxines biosourcées et hybrides.

- Face à la complexification des stratégies de protection des cultures et à l'augmentation des pressions réglementaires, les polyoxines demeureront essentielles à une gestion efficace des maladies fongiques et à des pratiques agricoles durables.

Quels sont les principaux moteurs du marché des polyoxines ?

- La demande croissante de fongicides efficaces, sélectifs et respectueux de l'environnement pour la gestion des maladies des cultures telles que les fruits, les légumes et les céréales favorise l'adoption des polyoxines.

- Par exemple, en 2025, des entreprises de premier plan telles que UPL, BASF SE et Bayer AG ont lancé des formulations de polyoxine avancées présentant une solubilité améliorée, une compatibilité avec une plus large gamme de cultures et une activité antifongique renforcée.

- L'adoption croissante de la lutte intégrée contre les ravageurs (LIR), de l'agriculture biologique et des pratiques agricoles de précision stimule la demande de polyoxines aux États-Unis, en Europe et en Asie-Pacifique.

- Les progrès réalisés dans les technologies de formulation, les mécanismes de libération contrôlée et les systèmes d'administration applicables sur le terrain ont renforcé l'efficacité, la sécurité et la commodité pour les utilisateurs finaux.

- L'accent réglementaire croissant mis sur la réduction des résidus chimiques et la promotion d'une agriculture durable crée une demande pour des produits à base de polyoxines hautement ciblés et biodégradables.

- Soutenu par des investissements constants dans la recherche et le développement agricoles, l'innovation en matière de protection des cultures et les programmes d'agriculture durable, le marché des polyoxines devrait connaître une forte croissance à long terme.

Quel facteur freine la croissance du marché des polyoxines ?

- Les coûts élevés associés aux polyoxines haut de gamme, biosourcées et multicomposantes limitent leur adoption par les petits exploitants agricoles et les marchés émergents.

- Par exemple, entre 2024 et 2025, les fluctuations des prix des matières premières, les délais de fabrication et les contraintes liées à la chaîne d'approvisionnement mondiale ont augmenté les coûts de production de plusieurs fabricants de polyoxine.

- La complexité du développement de formulations de polyoxines stables, prêtes à l'emploi et respectueuses de l'environnement accroît le besoin d'expertise spécialisée, de tests et de conformité réglementaire.

- Le manque de connaissances sur l'efficacité, les méthodes d'application et les avantages de Polyoxin en matière de ciblage des maladies dans certains marchés émergents freine son adoption.

- La concurrence des fongicides conventionnels, des biopesticides alternatifs et des formulations chimiques multimodales exerce une pression sur les prix et réduit la différenciation.

- Pour relever ces défis, les entreprises se concentrent sur des formulations à coût optimisé et à haute efficacité, des programmes de formation des agriculteurs, un soutien à la surveillance numérique des cultures et des innovations conformes à la réglementation afin d'accroître l'adoption mondiale des polyoxines.

Comment le marché des polyoxines est-il segmenté ?

Le marché est segmenté en fonction du type de produit, du type de culture et de la formulation .

- Par type de produit

Le marché des polyoxines est segmenté, selon le type de produit, en polyoxine B et polyoxine D. Le segment de la polyoxine B dominait le marché en 2025 avec une part de 52,3 %, grâce à son large spectre d'activité antifongique, sa grande efficacité contre les principales maladies des cultures telles que la pyriculariose du riz et l'oïdium du concombre, et son utilisation répandue dans les pratiques agricoles conventionnelles et biologiques. La polyoxine B est privilégiée par les grandes exploitations agricoles et les serres en raison de sa fiabilité éprouvée, de sa facilité d'application et de sa compatibilité avec les programmes de lutte intégrée (IPM).

Le segment des polyoxines D devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par la demande croissante de solutions ciblées pour la gestion des maladies fongiques, le développement de formulations améliorées à stabilité accrue et l'essor des cultures à haute valeur ajoutée nécessitant une maîtrise précise des champignons. Les efforts continus en matière de recherche et développement, les programmes de sensibilisation des agriculteurs et le soutien réglementaire apporté aux fongicides biosourcés devraient accélérer l'adoption des polyoxines D à l'échelle mondiale.

- Par type de culture

Le marché des polyoxines est segmenté, selon le type de culture, en polyoxine B et polyoxine D. Le segment de la polyoxine B dominait le marché en 2025 avec une part de 49,6 %, principalement grâce à son utilisation intensive dans les cultures de base telles que le riz, le blé et les légumes, particulièrement sensibles aux agents pathogènes fongiques. Les agriculteurs et les entreprises agroalimentaires privilégient la polyoxine B pour son efficacité éprouvée, son profil de sécurité et son rapport coût-efficacité avantageux pour les applications à grande échelle.

Le segment des polyoxines D par type de culture devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par l'essor des cultures de fruits, de légumes et de plantes horticoles à haute valeur ajoutée qui exigent une maîtrise précise des champignons et des résidus minimaux. L'amélioration des formulations, la compatibilité avec les systèmes de lutte biologique et intégrée, ainsi que la sensibilisation croissante aux pratiques de gestion durable des maladies favorisent l'adoption mondiale des applications de polyoxines D adaptées aux cultures.

- Par formulation

Selon leur formulation, le marché des polyoxines se divise en poudres mouillables (PM), concentrés émulsifiables (CE) et poudres à pulvériser (PP). En 2025, le segment des poudres mouillables (PM) dominait le marché avec une part de 46,8 %, grâce à sa facilité d'utilisation, sa dispersibilité dans l'eau, son large spectre d'action et son adéquation aux systèmes de pulvérisation agricole à grande échelle. Les formulations PM restent largement plébiscitées par les agriculteurs et les distributeurs de produits agrochimiques en raison de leur stabilité, de leur prix abordable et de leur compatibilité avec la plupart des équipements de pulvérisation.

Le segment des concentrés émulsifiables (CE) devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par la demande croissante de formulations concentrées et hautement solubles, adaptées aux cultures à haute valeur ajoutée et aux applications en serre. Les innovations en matière de formulation, l'amélioration de la solubilité et la réduction de la fréquence d'application contribuent à accroître l'efficacité et à favoriser l'adoption de ces produits sur les marchés émergents et développés.

Quelle région détient la plus grande part du marché des polyoxines ?

- L'Amérique du Nord a dominé le marché des polyoxines en 2025, avec une part de revenus de 42,26 %, grâce à une forte croissance de l'adoption des produits agrochimiques, des programmes de protection des cultures avancés et d'importants investissements en R&D aux États-Unis et au Canada. La demande croissante de biofongicides, de formulations à haute efficacité et de pratiques agricoles durables continue de stimuler l'adoption des polyoxines dans les cultures de riz, de légumes et horticoles.

- Les principales entreprises nord-américaines lancent des formulations de polyoxines avancées, notamment des poudres à haute stabilité, des concentrés émulsifiables et des poudres mouillables, renforçant ainsi l'avantage technologique de la région. L'investissement continu dans l'agriculture durable, la surveillance numérique des cultures et l'agriculture de précision soutient l'expansion du marché à long terme.

- La forte sensibilisation des agriculteurs, les réseaux de distribution performants et les programmes d'innovation agricole soutenus par le gouvernement renforcent encore le leadership du marché régional.

Analyse du marché américain des polyoxines

Les États-Unis sont le principal contributeur en Amérique du Nord, grâce à l'adoption croissante de la lutte intégrée contre les ravageurs (LIR), de l'agriculture biologique et des cultures à haute valeur ajoutée. La demande croissante de polyoxines B et D pour le riz, les légumes et les cultures sous serre stimule la croissance du marché. Les investissements croissants des principales entreprises agrochimiques dans l'optimisation des formulations, les essais au champ et la formation des agriculteurs accélèrent encore l'adoption des polyoxines à travers le pays.

Aperçu du marché canadien des polyoxines

Le Canada contribue de façon significative à la croissance régionale, portée par une forte demande en céréales, pommes de terre et cultures horticoles. Les agriculteurs ont de plus en plus recours à la polyoxine pour lutter efficacement contre les maladies fongiques et améliorer leurs rendements. Les programmes gouvernementaux favorisant une protection durable des cultures, la présence d'agronomes qualifiés et une sensibilisation accrue aux biofongicides renforcent la pénétration du marché à l'échelle du pays.

Marché des polyoxines en Asie-Pacifique

La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 8,19 %, entre 2026 et 2033. Cette croissance est portée par l'adoption croissante de techniques modernes de protection des cultures, les incitations gouvernementales en faveur d'une agriculture durable et le développement rapide des cultures de riz, de légumes et de fruits en Chine, en Inde, au Japon, en Corée du Sud et en Asie du Sud-Est. L'augmentation des investissements dans la production de polyoxines B et D, les formulations avancées et les solutions d'agriculture de précision continue d'accélérer leur adoption par les petits exploitants et les exploitations commerciales.

Analyse du marché chinois des polyoxines

La Chine est le principal contributeur à la région Asie-Pacifique grâce à son importante production agricole, au soutien gouvernemental conséquent apporté aux programmes de protection des cultures et à la demande croissante de cultures à haut rendement et résistantes aux maladies. L'expansion des sites de production de polyoxines, des prix compétitifs et de vastes campagnes de sensibilisation des agriculteurs favorisent encore davantage l'adoption de ce produit sur les marchés intérieur et à l'exportation.

Analyse du marché japonais des polyoxines

Le Japon affiche une croissance soutenue, portée par des infrastructures agricoles de pointe, la culture sous serre et une priorité accordée à la qualité supérieure des récoltes. L'utilisation croissante de formulations à base de polyoxines pour les fruits, les légumes et les plantes ornementales stimule l'adoption de ces produits sur le marché. La demande en fongicides à faible résidu et respectueux de l'environnement favorise l'expansion du marché à long terme.

Aperçu du marché indien des polyoxines

L'Inde s'affirme comme un pôle de croissance majeur, portée par l'augmentation de la production de riz, de légumes et de produits horticoles, la sensibilisation croissante aux biofongicides et les initiatives gouvernementales promouvant une protection durable des cultures. L'adoption des polyoxines s'accélère dans les exploitations agricoles commerciales et les serres grâce à une meilleure protection des rendements et une gestion optimisée de la résistance aux pesticides.

Aperçu du marché des polyoxines en Corée du Sud

La Corée du Sud contribue de manière significative au marché grâce à la culture de légumes, de riz et de fruits à haute valeur ajoutée. L'adoption rapide de techniques agricoles modernes, de serres et d'une agriculture de précision soutient la demande croissante de polyoxines. Des activités de recherche et développement importantes, des capacités de production avancées et une sensibilisation accrue aux solutions de protection des cultures biosourcées favorisent une croissance soutenue du marché.

Quelles sont les principales entreprises du marché des polyoxines ?

L'industrie des polyoxines est principalement dominée par des entreprises bien établies, notamment :

- Jiangsu Fengyuan Bioengineering Co., Ltd. (Chine)

- Beijing Green Crop Science and Technology Co., Ltd. (Chine)

- Kaken Pharmaceutical Co., Ltd. (Japon)

- Nufarm Canada (Canada)

- Arysta LifeScience Corporation (États-Unis)

- Certis (États-Unis)

- OHP, Inc. (États-Unis)

- Cleary Chemical Corp. (États-Unis)

- DAYANG CHEM (HANGZHOU) CO., LTD. (Chine)

- Produits agrochimiques de Shanxi Lvhai (Chine)

- MITSUI & CO., LTD. (Japon)

- UPL (Inde)

- BASF SE (Allemagne)

- Bayer AG (Allemagne)

- Syngenta Crop Protection AG (Suisse)

- FMC Corporation (États-Unis)

- DuPont (États-Unis)

- Dow (États-Unis)

- LANXESS (Allemagne)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.