Global Point Of Care Poc Hematology And Flow Cytometry Market

Taille du marché en milliards USD

TCAC :

%

USD

3.92 Billion

USD

7.18 Billion

2025

2033

USD

3.92 Billion

USD

7.18 Billion

2025

2033

| 2026 –2033 | |

| USD 3.92 Billion | |

| USD 7.18 Billion | |

| % | |

|

Marché mondial de l'hématologie et de la cytométrie de flux au point de soins (POC), par type de produit (instruments de cytométrie de flux, réactifs et consommables, accessoires), technologie (cytométrie de flux à billes et cytométrie de flux cellulaire), utilisateur final ( entreprises biotechnologiques et pharmaceutiques, hôpitaux, cliniques, centres de recherche, laboratoires d'analyses cliniques, établissements d'enseignement et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des tests d'hématologie et de cytométrie en flux au point de soins (POC)

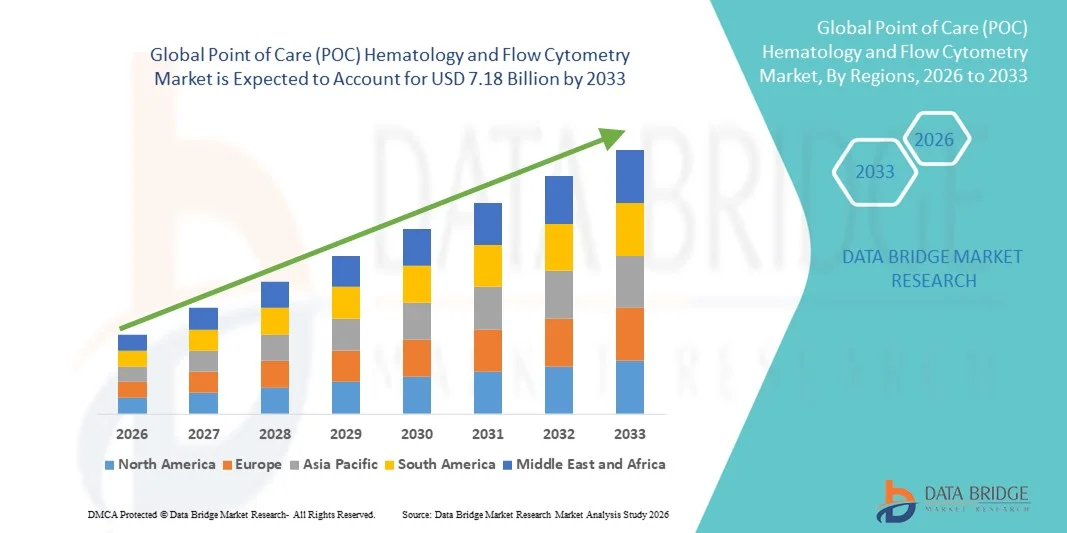

- Le marché mondial des tests hématologiques et de cytométrie de flux au point de soins (POC) était évalué à 3,92 milliards de dollars américains en 2025 et devrait atteindre 7,18 milliards de dollars américains d'ici 2033 , avec un TCAC de 7,86 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante de solutions de diagnostic rapide et par les progrès technologiques en hématologie et en cytométrie de flux, permettant des tests patients plus rapides, précis et décentralisés dans les hôpitaux, les cliniques et les centres de diagnostic.

- De plus, la demande croissante de tests au point de soins, de détection précoce des maladies et de flux de travail de laboratoire rationalisés stimule l'adoption de solutions avancées d'hématologie et de cytométrie de flux au point de soins, contribuant ainsi de manière significative à la croissance du marché.

Analyse du marché de l'hématologie et de la cytométrie en flux au point de soins (POC)

- Les appareils d'hématologie et de cytométrie de flux au chevet du patient, qui permettent une analyse sanguine rapide et précise sur place, sont des éléments de plus en plus essentiels dans les contextes cliniques et de recherche, grâce à leur efficacité diagnostique accrue, leur portabilité et leur intégration aux systèmes informatiques de santé.

- La demande croissante de solutions d'hématologie et de cytométrie de flux au point de soins est principalement alimentée par la prévalence croissante des troubles hématologiques, l'adoption croissante des tests décentralisés et le besoin de résultats diagnostiques plus rapides et en temps réel dans les hôpitaux, les cliniques et les centres de soins ambulatoires.

- L'Amérique du Nord a dominé le marché de l'hématologie et de la cytométrie de flux au point de soins (POC) avec la plus grande part de revenus, soit environ 38,7 %, en 2025. Cette domination s'explique par l'adoption précoce de technologies de diagnostic avancées, la forte présence d'acteurs clés du secteur et des dépenses de santé élevées. Aux États-Unis, en particulier, on observe une croissance substantielle des installations d'hématologie et de cytométrie de flux au point de soins dans les hôpitaux, les cliniques et les centres de diagnostic, grâce aux innovations en matière d'analyseurs compacts, de flux de travail automatisés et d'interprétation des données assistée par l'IA.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des tests hématologiques et de cytométrie de flux au point de soins (POC) au cours de la période de prévision, avec un TCAC d'environ 10,5 %. Cette croissance est soutenue par l'augmentation des investissements dans les infrastructures de santé, la prévalence croissante des maladies chroniques, la sensibilisation accrue au diagnostic précoce et l'adoption croissante des tests POC dans les économies émergentes telles que la Chine et l'Inde.

- Le segment de la cytométrie de flux cellulaire représentait la plus grande part de revenus du marché (52,1 %) en 2025, grâce à ses nombreuses applications en diagnostic clinique, immunophénotypage, oncologie et recherche sur les cellules souches. Les hôpitaux et les cliniques s'appuient sur les systèmes cellulaires pour un comptage, un tri et une caractérisation précis des cellules, ce qui améliore la prise en charge des patients et le suivi des traitements.

Portée du rapport et segmentation du marché de l'hématologie et de la cytométrie de flux au point de soins (POC)

|

Attributs |

Hématologie et cytométrie de flux au point de soins (POC) : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché de l'hématologie et de la cytométrie de flux au point de soins (POC)

Progrès dans les technologies de diagnostic rapide et de cytométrie en flux

- L'adoption croissante de dispositifs de diagnostic compacts, rapides et conviviaux constitue une tendance majeure et en pleine accélération sur le marché mondial de l'hématologie et de la cytométrie de flux au point de soins. Ces innovations permettent d'obtenir des résultats plus rapidement, d'améliorer la prise de décision clinique et d'élargir l'accès aux tests dans les structures de soins décentralisées.

- Par exemple, des entreprises comme Abbott et Sysmex ont commercialisé des analyseurs d'hématologie portables capables de fournir des numérations sanguines complètes en quelques minutes, permettant ainsi aux professionnels de santé d'intervenir rapidement dans les situations d'urgence et les environnements de soins isolés.

- L'intégration des systèmes de cytométrie de flux multiplex dans les tests au point de soins est croissante, permettant l'analyse simultanée de plusieurs marqueurs cellulaires, ce qui améliore la précision et l'efficacité du diagnostic.

- De plus, le développement de plateformes microfluidiques miniaturisées et de modules automatisés de préparation d'échantillons améliore la portabilité, la rapidité et la fiabilité des dispositifs d'hématologie et de cytométrie de flux au point de soins.

- L'importance croissante accordée au dépistage précoce des maladies, à la prise en charge personnalisée des patients et au suivi rapide de la réponse au traitement incite les prestataires de soins de santé à adopter des systèmes de diagnostic au point de soins avancés.

- Ces avancées technologiques facilitent la prestation de soins de santé décentralisée, notamment dans les contextes aux ressources limitées ou en ambulatoire, améliorant ainsi les résultats pour les patients et l'efficacité opérationnelle.

Dynamique du marché de l'hématologie et de la cytométrie de flux au point de soins (POC)

Conducteur

Demande croissante de diagnostics rapides et précis

- Le besoin croissant de tests sanguins et de profils immunitaires rapides et fiables est un moteur majeur du marché de l'hématologie et de la cytométrie de flux au point de soins (POC).

- Par exemple, en juin 2024, Abbott a lancé le système Alinity POC, conçu pour fournir des tests hématologiques rapides dans les cliniques externes et les petits hôpitaux, permettant des décisions cliniques plus rapides et réduisant les temps d'attente des patients.

- La prévalence croissante de maladies chroniques telles que l'anémie, la leucémie et les troubles immunologiques alimente la demande d'analyses sanguines fréquentes et précises.

- De plus, le développement des services de soins de santé à domicile et des centres de dépistage ambulatoires favorise l'adoption d'appareils portables d'hématologie et de cytométrie de flux.

- Les prestataires de soins de santé recherchent de plus en plus des solutions alliant efficacité, précision et facilité d'utilisation, notamment dans les services d'urgence et de soins à distance, ce qui stimule davantage la croissance du marché.

Retenue/Défi

Coûts élevés des dispositifs et obstacles réglementaires

- Le coût élevé des systèmes avancés d'hématologie et de cytométrie de flux au point de soins demeure un obstacle important à leur adoption généralisée, notamment dans les petites cliniques et les établissements de santé des régions en développement.

- Par exemple, l'intégration de la cytométrie de flux multiparamètre dans les analyseurs portables entraîne souvent des prix élevés, ce qui peut limiter les achats dans les contextes où le budget est un facteur déterminant.

- Les exigences réglementaires strictes en matière d'homologation des dispositifs, notamment la conformité aux normes FDA, CE et autres normes régionales, peuvent retarder le lancement des produits et augmenter les coûts de développement.

- De plus, la nécessité de disposer de personnel qualifié pour faire fonctionner et entretenir ces appareils sophistiqués peut limiter leur utilisation dans les établissements de soins de santé décentralisés ou ruraux.

- Relever ces défis grâce à des conceptions économiques, des interfaces utilisateur simplifiées et des initiatives de formation plus larges sera essentiel pour une expansion et une adoption durables du marché à l'échelle mondiale.

Portée du marché de l'hématologie et de la cytométrie de flux au point de soins (POC)

Le marché est segmenté en fonction du type de produit, de la technologie et de l'utilisateur final.

- Par type de produit

Le marché de l'hématologie et de la cytométrie de flux au point de soins (POC) est segmenté, selon le type de produit, en instruments de cytométrie de flux, réactifs et consommables, et accessoires. Le segment des instruments de cytométrie de flux a dominé le marché en 2025, représentant 46,8 % des revenus. Cette domination est due à l'adoption croissante d'analyseurs d'hématologie automatisés et de cytomètres de flux multiparamètres dans les hôpitaux, les cliniques et les centres de recherche. Ces instruments permettent une analyse cellulaire rapide et précise, essentielle au diagnostic des troubles hématologiques, au suivi thérapeutique et à la recherche. Les hôpitaux et les cliniques privilégient ces instruments pour l'immunophénotypage, l'oncologie et le dépistage des maladies infectieuses, en raison de leur débit élevé et de leur reproductibilité. Les avancées technologiques, telles que la miniaturisation et la portabilité des instruments, permettent les tests au chevet du patient et le diagnostic décentralisé. L'intégration avec des logiciels d'analyse de données améliore l'efficacité, les flux de travail et la production de rapports. La prévalence croissante des troubles sanguins et les initiatives de dépistage précoce stimulent la demande. Le développement de l'hématologie POC sur les marchés émergents contribue également à cette croissance. Les laboratoires universitaires et de recherche adoptent de plus en plus d'instruments pour la recherche translationnelle et les essais cliniques. Les initiatives gouvernementales en faveur du diagnostic avancé soutiennent la croissance du secteur. Les mises à jour et les innovations continues des produits maintiennent sa position dominante. La polyvalence, la fiabilité et la compatibilité avec les systèmes de santé numériques favorisent leur adoption.

Le segment des réactifs et consommables devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 19,3 %, entre 2026 et 2033. Cette croissance est alimentée par une demande constante d'anticorps, de kits de coloration, de tubes et autres consommables essentiels à chaque test. Elle est portée par la prévalence croissante des troubles hématologiques, la multiplication des essais cliniques et l'expansion des activités de recherche dans les secteurs de la biotechnologie et de la pharmacie. Les laboratoires et les centres de recherche privilégient les réactifs standardisés pour leur précision, leur conformité réglementaire et leur reproductibilité. Les innovations en matière de panels de coloration multicolores et de formulations optimisées améliorent la sensibilité et l'efficacité. L'adoption des diagnostics au point de soins (POC) dans des environnements de tests décentralisés et au chevet du patient stimule la demande. Les collaborations entre les fournisseurs de réactifs et les fabricants d'instruments accélèrent encore cette croissance. Les kits de préparation rapide et les consommables conviviaux favorisent leur adoption dans les laboratoires cliniques et universitaires. Les projets de R&D en immunologie, en oncologie et en recherche sur les cellules souches augmentent la consommation récurrente. L'expansion des infrastructures de santé à l'échelle mondiale soutient la croissance du segment. L'intérêt croissant pour la médecine personnalisée et les tests de biomarqueurs stimule davantage la demande. La nature récurrente des consommables assure des revenus durables et renforce sa position de leader sur le marché.

- Par la technologie

Sur la base de la technologie, le marché est segmenté en cytométrie de flux à billes et cytométrie de flux cellulaire. Le segment de la cytométrie de flux cellulaire représentait la plus grande part de revenus (52,1 %) en 2025, grâce à ses nombreuses applications en diagnostic clinique, immunophénotypage, oncologie et recherche sur les cellules souches. Les hôpitaux et les cliniques s'appuient sur les systèmes cellulaires pour le comptage, le tri et la caractérisation précis des cellules, ce qui améliore la prise en charge des patients et le suivi thérapeutique. Cette technologie permet une analyse rapide au chevet du patient, la rendant essentielle pour les tests hématologiques au point de soins. L'intégration aux systèmes automatisés réduit les erreurs, améliore le flux de travail et accélère l'obtention des résultats. La prévalence croissante des troubles hématologiques et la demande grandissante de médecine personnalisée contribuent à son adoption. Les établissements universitaires et de recherche utilisent de plus en plus la technologie cellulaire pour la recherche translationnelle, le développement de vaccins et la découverte de médicaments. La compatibilité avec les analyses multiplexées améliore l'efficacité des laboratoires. Les initiatives gouvernementales promouvant les diagnostics avancés soutiennent la pénétration du marché. Les marchés émergents connaissent une adoption croissante grâce à l'amélioration de leurs infrastructures de santé. Les mises à jour technologiques continues garantissent la précision, le débit et la reproductibilité. Les hôpitaux et les centres de recherche privilégient les systèmes cellulaires pour leur polyvalence et leurs nombreuses applications. Leur fiabilité et leur efficacité élevées assurent leur position dominante.

Le segment de la cytométrie en flux sur billes devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 18,7 %, entre 2026 et 2033, porté par l'essor des applications dans les immunoessais multiplex, le profilage des cytokines et le criblage à haut débit de médicaments. Les chercheurs privilégient cette technologie pour sa rapidité et sa haute sensibilité d'analyse, même avec des volumes d'échantillon minimaux. La croissance est alimentée par l'expansion de la R&D en biotechnologie et en pharmacie, ainsi que par les essais cliniques. Cette technologie permet la détection simultanée de plusieurs biomarqueurs, ce qui représente un gain de temps et de ressources. Son adoption dans les environnements de tests au point de soins et les laboratoires de recherche progresse rapidement. Les innovations continues dans la chimie des billes et les panels d'analyses améliorent la précision et la reproductibilité. Les entreprises pharmaceutiques utilisent de plus en plus les systèmes sur billes pour l'immunothérapie et le développement de vaccins. Les collaborations entre les développeurs d'instruments et de tests accélèrent l'adoption de cette technologie. Elle convient aussi bien aux laboratoires centralisés qu'aux environnements de tests au point de soins décentralisés. Son rôle dans la médecine personnalisée et la recherche translationnelle stimule la demande. La consommation récurrente de réactifs et de consommables garantit une croissance durable. L'expansion mondiale des tests à haut débit renforce sa position sur le marché.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en entreprises de biotechnologie et pharmaceutiques, hôpitaux, cliniques, centres de recherche, laboratoires d'analyses cliniques, établissements d'enseignement et autres. Le segment des hôpitaux et cliniques détenait la plus grande part de marché (48,5 %) en 2025, grâce à l'adoption croissante d'instruments d'hématologie et de cytométrie de flux au point de soins pour des tests rapides au chevet du patient. Les hôpitaux s'appuient sur ces technologies pour le dépistage précoce des maladies du sang, l'immunophénotypage, le diagnostic en oncologie et le suivi thérapeutique. L'intégration aux systèmes de dossiers médicaux électroniques améliore les flux de travail et la gestion des patients. Ce segment bénéficie de l'augmentation des investissements dans les infrastructures de santé et des initiatives gouvernementales promouvant les diagnostics avancés. Les hôpitaux universitaires et les centres de recherche adoptent les instruments au point de soins pour les études translationnelles et les essais cliniques. Les hôpitaux privilégient les instruments à haut débit et les réactifs précis pour des résultats fiables. L'expansion sur les marchés émergents favorise l'adoption de ces technologies. La sensibilisation croissante à la médecine personnalisée et aux diagnostics de précision stimule leur utilisation. Les améliorations technologiques continues apportées aux instruments et aux logiciels maintiennent leur position dominante. Les hôpitaux privilégient les solutions qui réduisent les délais d'obtention des résultats et améliorent la précision du diagnostic. La consommation régulière de réactifs et de consommables garantit des revenus stables. Le rôle essentiel de ce segment dans les soins aux patients renforce sa position de leader.

Le segment des entreprises de biotechnologie et pharmaceutiques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 20,2 %, entre 2026 et 2033. Cette croissance est portée par l'essor des activités de R&D, le développement de nouveaux médicaments et les essais cliniques nécessitant des analyses cellulaires à haut débit. Les entreprises adoptent la cytométrie en flux et les solutions d'hématologie au point de soins (POC) pour le criblage de composés, l'analyse des réponses cellulaires et le développement d'immunothérapies. La demande récurrente de réactifs, de consommables et de mises à niveau d'instruments pour la recherche accélère la croissance du chiffre d'affaires. Les innovations dans les technologies à base de billes et de cellules permettent des analyses plus rapides et plus sensibles. L'adoption croissante de la médecine personnalisée et des tests de biomarqueurs stimule l'utilisation de ces technologies. L'intégration de systèmes automatisés et d'outils d'analyse de données améliore l'efficacité des laboratoires. L'expansion de la recherche biotechnologique et pharmaceutique sur les marchés émergents alimente davantage la demande. Les collaborations avec les fabricants d'instruments et de réactifs renforcent les capacités du secteur. La réduction des délais de développement des médicaments accroît le recours aux diagnostics au point de soins. L'augmentation des investissements dans la recherche en immunologie et en oncologie est un moteur de croissance. Le segment bénéficie du soutien réglementaire apporté aux initiatives de R&D avancées. La consommation récurrente et le rôle crucial qu'elle joue dans le développement des produits en font le segment d'utilisateurs finaux qui connaît la croissance la plus rapide.

Analyse régionale du marché des tests d'hématologie et de cytométrie en flux au point de soins (POC)

- L'Amérique du Nord a dominé le marché de l'hématologie et de la cytométrie de flux au point de soins (POC) avec la plus grande part de revenus, soit environ 38,7 % en 2025.

- Stimulée par l'adoption précoce des technologies de diagnostic avancées, une forte présence d'acteurs clés du secteur et des dépenses de santé élevées

- Le marché, en particulier, connaît une croissance substantielle des installations d'hématologie et de cytométrie de flux au point de soins dans les hôpitaux, les cliniques et les centres de diagnostic, stimulée par les innovations en matière d'analyseurs compacts, de flux de travail automatisés et d'interprétation des données assistée par l'IA.

Analyse du marché américain de l'hématologie et de la cytométrie de flux au point de soins (POC)

Le marché américain des tests hématologiques et de cytométrie de flux au point de soins connaît une forte croissance et devrait poursuivre son expansion significative dans les années à venir. Cette croissance est soutenue par la prévalence croissante des maladies chroniques et hématologiques, les progrès des technologies de diagnostic et une infrastructure de santé performante qui facilite l'adoption rapide des outils de diagnostic au point de soins.

Analyse du marché européen de l'hématologie et de la cytométrie de flux au point de soins :

Le marché européen de l'hématologie et de la cytométrie de flux au point de soins devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, soutenue par l'augmentation des investissements dans les infrastructures de santé, la demande croissante de diagnostics rapides et la présence d'un réseau bien établi d'hôpitaux et de laboratoires de diagnostic. La région enregistre une croissance notable tant dans les applications cliniques que dans la recherche.

Aperçu du marché britannique de l'hématologie et de la cytométrie de flux au point de soins (POC) :

Le marché britannique de l'hématologie et de la cytométrie de flux au point de soins (POC) devrait connaître une croissance annuelle composée (TCAC) significative au cours de la période de prévision, portée par l'adoption croissante des diagnostics POC dans les hôpitaux, les cliniques et les centres de recherche, ainsi que par les initiatives gouvernementales promouvant la détection précoce des troubles hématologiques et les applications de la cytométrie de flux.

Analyse du marché allemand des tests d'hématologie et de cytométrie en flux au point de soins :

Le marché allemand des tests d'hématologie et de cytométrie en flux au point de soins devrait connaître une croissance soutenue, portée par un système de santé performant, des infrastructures de laboratoire de pointe et des investissements continus dans l'automatisation et les plateformes de diagnostic assistées par l'IA. La prévalence croissante des maladies chroniques et hématologiques contribue également à la demande pour ces dispositifs.

Aperçu du marché des tests hématologiques et de cytométrie en flux au point de soins en Asie-Pacifique :

Le marché des tests hématologiques et de cytométrie en flux au point de soins en Asie-Pacifique devrait connaître la croissance la plus rapide au sein du marché des tests hématologiques et de cytométrie en flux au point de soins (POC) au cours de la période de prévision, avec un TCAC d’environ 10,5 %. Cette croissance est soutenue par l’augmentation des investissements dans les infrastructures de santé, la prévalence croissante des maladies chroniques, la sensibilisation accrue au diagnostic précoce et l’adoption croissante des tests POC dans les économies émergentes telles que la Chine et l’Inde.

Aperçu du marché japonais de l'hématologie et de la cytométrie de flux au point de soins (POC)

Le marché japonais de l'hématologie et de la cytométrie de flux au point de soins (POC) prend de l'ampleur grâce à son infrastructure de soins de santé technologiquement avancée, à l'accent mis sur les soins préventifs et à l'adoption croissante d'analyseurs d'hématologie et de cytométrie de flux POC compacts et automatisés dans les hôpitaux et les laboratoires cliniques.

Analyse du marché chinois de l'hématologie et de la cytométrie de flux au point de soins :

En 2025, le marché chinois de l'hématologie et de la cytométrie de flux au point de soins représentait la plus grande part de revenus de la région Asie-Pacifique. Cette croissance est portée par le développement des infrastructures de santé, l'essor de la classe moyenne, l'urbanisation rapide et l'adoption croissante des dispositifs d'hématologie et de cytométrie de flux au point de soins dans les hôpitaux, les cliniques et les centres de diagnostic. Les initiatives gouvernementales en faveur du diagnostic précoce et des solutions de santé numérique contribuent également à ce développement.

Part de marché des tests d'hématologie et de cytométrie en flux au point de soins (POC)

Le secteur de l'hématologie et de la cytométrie de flux au point de soins (POC) est principalement dominé par des entreprises bien établies, notamment :

• Abbott (États-Unis)

• Sysmex Corporation (Japon)

• Bio-Rad Laboratories (États-Unis)

• Beckman Coulter (États-Unis)

• Siemens Healthineers (Allemagne)

• Ortho Clinical Diagnostics (États-Unis)

• HemoCue AB (Suède)

• BD (Becton, Dickinson and Company) (États-Unis)

• Horiba Ltd. (Japon)

• Nova Biomedical (États-Unis)

• Abacus Diagnostics (États-Unis)

• Instrumentation Laboratory (États-Unis)

• DiaSys Diagnostic Systems (Allemagne)

• Partec GmbH (Allemagne)

• Mindray Medical (Chine)

• Fresenius Kabi (Allemagne)

• Quidel Corporation (États-Unis)

• Accelix Inc. (États-Unis)

• Thermo Fisher Scientific (États-Unis)

• Orion Diagnostica (Finlande)

Dernières évolutions du marché mondial de l'hématologie et de la cytométrie de flux au point de soins (POC)

- En août 2023, PixCell Medical a annoncé que son analyseur d'hémogramme complet HemoScreen avait reçu l'autorisation FDA 510(k) renforcée pour le prélèvement capillaire direct (piqûre au doigt), simplifiant considérablement le prélèvement sanguin au chevet du patient et permettant des analyses hématologiques rapides en dehors des laboratoires traditionnels. L'appareil offre un hémogramme complet à cinq paramètres en quelques minutes grâce à la microfluidique et à l'imagerie assistée par l'IA, élargissant ainsi le champ des diagnostics hématologiques rapides dans les structures de soins décentralisées.

- En janvier 2024, PixCell Medical a conclu des accords de distribution stratégiques avec d'importants distributeurs de produits de santé (Medline, Henry Schein et Thermo Fisher Scientific) afin d'élargir l'accès à l'analyseur HemoScreen POC CBC à travers les États-Unis, renforçant ainsi sa présence sur le marché et la disponibilité de solutions de tests hématologiques rapides dans les cliniques, les services d'urgence et les laboratoires.

- En mai 2024, Agilent Technologies a lancé le cytomètre de flux spectral NovoCyte Opteon, un système de cytométrie de flux à spectre complet de nouvelle génération doté de trois à cinq lasers et de matrices de détecteurs avancées conçues pour un immunophénotypage plus approfondi et une analyse cellulaire multidimensionnelle, faisant progresser considérablement les capacités de la cytométrie de flux pour la recherche et les applications cliniques.

- En septembre 2024, l'adoption de la cytométrie en flux s'est étendue à l'échelle mondiale avec la mise sur le marché de l'Agilent NovoCyte Opteon en Australie et en Nouvelle-Zélande. Cette technologie a permis d'offrir des solutions de cytométrie en flux spectrale avancées à de nouveaux utilisateurs régionaux, tant dans la recherche que dans le domaine clinique, et de favoriser une utilisation plus large de l'analyse cellulaire multiparamétrique.

- En mars 2025, Beckman Coulter Life Sciences a annoncé le lancement du module de détection spectrale CytoFLEX Mosaic, positionnant ainsi la première mise à niveau modulaire des capacités spectrales du secteur pour les instruments de cytométrie en flux existants, permettant une analyse multicolore flexible et améliorant le débit et la qualité des données pour les flux de travail au point de soins et en laboratoire.

- En mai 2025, Becton, Dickinson and Company (BD) a lancé un nouvel analyseur cellulaire de cytométrie en flux à haut paramètre qui combine des capacités spectrales avancées avec des technologies d'imagerie cellulaire en temps réel, dans le but de fournir un phénotypage plus approfondi et une analyse automatisée des données pour les flux de travail complexes de diagnostic clinique et de recherche au point de soins.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.