Global Photopheresis Products Market

Taille du marché en milliards USD

TCAC :

%

USD

364.24 Million

USD

541.84 Million

2025

2033

USD

364.24 Million

USD

541.84 Million

2025

2033

| 2026 –2033 | |

| USD 364.24 Million | |

| USD 541.84 Million | |

| % | |

|

Segmentation du marché mondial des produits de photophérèse, par type de produit (système ouvert et système fermé), application (réaction du greffon contre l'hôte, lymphome cutané à cellules T, rejets de greffe et maladies auto-immunes), utilisateur final (hôpitaux, cliniques spécialisées, soins ambulatoires et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des produits de photophérèse

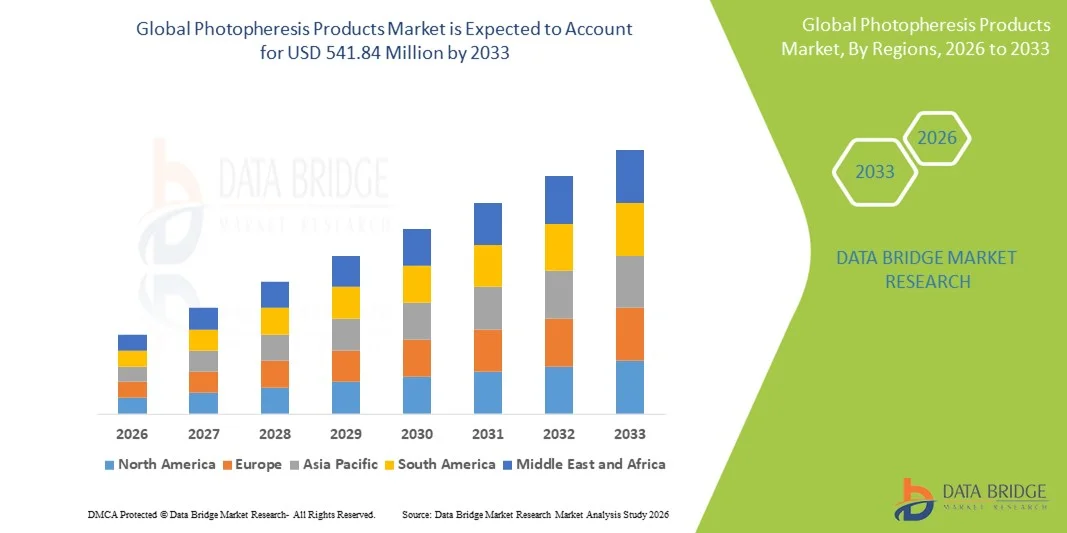

- Le marché mondial des produits de photophérèse était évalué à 364,24 millions de dollars américains en 2025 et devrait atteindre 541,84 millions de dollars américains d'ici 2033 , avec un TCAC de 5,09 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante et les progrès technologiques des techniques de traitement sanguin extracorporel, ce qui conduit à une utilisation accrue des produits de photophérèse dans les hôpitaux et les services de soins spécialisés pour les affections hématologiques et à médiation immunitaire.

- De plus, la demande croissante des professionnels de santé pour des thérapies immunomodulatrices sûres, efficaces et peu invasives fait des produits de photophérèse une option de traitement privilégiée pour des affections telles que la maladie du greffon contre l'hôte, le lymphome cutané à cellules T et le rejet de greffe. Ces facteurs convergents accélèrent l'adoption des solutions de photophérèse, stimulant ainsi significativement la croissance du secteur.

Analyse du marché des produits de photophérèse

- Les produits de photophérèse, qui comprennent les systèmes de photophérèse, les dispositifs à usage unique et les consommables associés utilisés en photophérèse extracorporelle, sont de plus en plus essentiels dans la pratique clinique moderne en raison de leur efficacité dans le traitement des troubles hématologiques et à médiation immunitaire en milieu hospitalier et spécialisé.

- La demande croissante de produits de photophérèse est principalement due à l'augmentation de l'incidence de pathologies telles que la réaction du greffon contre l'hôte (GVH), le lymphome cutané à cellules T (LCT) et le rejet de greffe d'organe, ainsi qu'à l'adoption croissante des thérapies immunomodulatrices qui offrent un traitement ciblé avec un profil de sécurité favorable.

- L'Amérique du Nord a dominé le marché des produits de photophérèse en 2025, représentant la plus grande part de revenus (41,8 %). Cette domination s'explique par des infrastructures de santé avancées, une forte adoption des thérapies spécialisées, une présence importante des principaux fabricants et une utilisation clinique répandue de la photophérèse dans les centres d'oncologie et de transplantation. Les États-Unis contribuent de manière significative à la demande régionale.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des produits de photophérèse au cours de la période de prévision, portée par une sensibilisation accrue aux immunothérapies avancées, le développement des infrastructures de santé, la prévalence croissante des maladies auto-immunes et hématologiques, et l'augmentation des investissements dans les centres de soins spécialisés dans les économies émergentes.

- Le segment des systèmes fermés a représenté la plus grande part de revenus du marché (64,8 %) en 2025, grâce à son profil de sécurité supérieur, à la réduction des risques de contamination et à un niveau d'automatisation plus élevé.

Portée du rapport et segmentation du marché des produits de photophérèse

|

Attributs |

Principaux enseignements du marché des produits de photophérèse |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des produits de photophérèse

Développement des technologies d'aphérèse thérapeutique et élargissement des applications cliniques

- L'une des tendances majeures et croissantes du marché mondial des produits de photophérèse est le développement des technologies d'aphérèse thérapeutique et l'utilisation accrue de la photophérèse dans le traitement des maladies hématologiques et à médiation immunitaire.

- Par exemple, la photophérèse extracorporelle (PEC) est de plus en plus utilisée pour traiter des affections telles que la maladie du greffon contre l'hôte (GVH), le lymphome cutané à cellules T (LCT) et le rejet de greffe d'organe, comme en témoignent des preuves cliniques et des recommandations de plus en plus nombreuses.

- Les améliorations continues apportées aux systèmes de photophérèse, notamment l'amélioration de l'efficacité de la séparation cellulaire, l'optimisation de l'exposition aux ultraviolets et la conception de systèmes clos, contribuent à améliorer la sécurité, la constance et les résultats cliniques des traitements.

- La disponibilité croissante de kits jetables et de consommables standardisés favorise également une adoption plus large en réduisant les risques de contamination croisée et en simplifiant les flux de travail procéduraux dans les hôpitaux et les cliniques spécialisées.

- De plus, l'intérêt croissant porté aux thérapies personnalisées et immunomodulatrices renforce le rôle de la photophérèse en tant qu'option de traitement ciblé présentant moins d'effets secondaires systémiques que les thérapies immunosuppressives conventionnelles.

- Cette tendance vers des solutions de photophérèse plus sûres, plus efficaces et validées cliniquement redéfinit les approches thérapeutiques des troubles immunitaires complexes et soutient la croissance à long terme du marché mondial.

Dynamique du marché des produits de photophérèse

Conducteur

Prévalence croissante des troubles liés au système immunitaire et des interventions de transplantation

- L'incidence croissante des maladies à médiation immunitaire et le nombre croissant de transplantations d'organes et de cellules souches dans le monde sont des facteurs majeurs de la croissance du marché des produits de photophérèse.

- Par exemple, l'augmentation des cas de réaction du greffon contre l'hôte après une greffe de cellules souches hématopoïétiques stimule la demande de photophérèse comme traitement de deuxième intention ou adjuvant efficace.

- La photophérèse gagne en popularité en clinique grâce à son mécanisme immunomodulateur, qui contribue à gérer la progression de la maladie tout en minimisant les risques d'immunosuppression à long terme.

- De plus, l'expansion des programmes de transplantation, notamment en Amérique du Nord, en Europe et dans certaines régions d'Asie-Pacifique, accroît l'utilisation des systèmes de photophérèse et des kits jetables.

- La prise de conscience croissante des cliniciens quant aux avantages à long terme de la photophérèse dans la prise en charge des maladies immunitaires chroniques favorise son adoption dans les hôpitaux et les centres de traitement spécialisés.

- Ensemble, ces facteurs alimentent une demande soutenue de produits de photophérèse sur les marchés de la santé établis et émergents.

Retenue/Défi

Coûts de traitement élevés et disponibilité limitée des infrastructures spécialisées

- Les coûts élevés associés aux systèmes de photophérèse, aux consommables et aux procédures de traitement constituent un défi majeur pour l'expansion du marché.

- Par exemple, le besoin d'équipements spécialisés, de professionnels de la santé qualifiés et de centres de traitement dédiés limite son adoption généralisée dans les régions à revenu faible et intermédiaire.

- De plus, les procédures de photophérèse sont longues et nécessitent souvent plusieurs séances de traitement, ce qui peut augmenter le coût global pour les prestataires de soins de santé et les patients.

- La couverture de remboursement limitée dans certains pays et régions restreint davantage l'accès des patients à la thérapie par photophérèse.

- Le manque de sensibilisation et l'expertise clinique limitée dans certains systèmes de santé ralentissent également l'adoption, en particulier en dehors des grands hôpitaux de soins tertiaires.

- Le dépassement de ces défis grâce à des politiques de remboursement améliorées, au développement de produits rentables et à une formation accrue des cliniciens sera essentiel à la croissance durable du marché mondial des produits de photophérèse.

Étendue du marché des produits de photophérèse

Le marché est segmenté en fonction du type de produit, de l'application et de l'utilisateur final.

- Par type de produit

Le marché des produits de photophérèse est segmenté, selon le type de produit, en systèmes ouverts et systèmes fermés. En 2025, le segment des systèmes fermés représentait la plus grande part de marché (64,8 %), grâce à un profil de sécurité supérieur, un risque de contamination réduit et un niveau d'automatisation plus élevé. Les systèmes fermés sont largement privilégiés dans les hôpitaux et les cliniques spécialisées car ils garantissent une manipulation sanguine contrôlée et respectent les normes réglementaires et de contrôle des infections les plus strictes. Ces systèmes intègrent la leucaphérèse, la photoactivation et la réinfusion en un seul flux de travail, améliorant ainsi l'efficacité des procédures. Leur adoption croissante dans les centres de transplantation et les services d'oncologie renforce encore leur position dominante. Les systèmes fermés réduisent également la dépendance à l'opérateur et la variabilité des procédures, améliorant ainsi la constance des traitements. Des approbations réglementaires solides et une acceptation clinique croissante dans le traitement de la GVHD et du CTCL contribuent à leur position de leader en termes de revenus. De plus, une meilleure prise en charge des systèmes fermés soutient la demande.

Le segment des systèmes ouverts devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 9,6 %, entre 2026 et 2033, grâce à la baisse des coûts d'équipement et à la flexibilité offerte par la personnalisation des procédures. Les systèmes ouverts sont de plus en plus adoptés sur les marchés émergents où les contraintes budgétaires influencent les décisions d'achat. Ces systèmes permettent aux établissements de santé d'utiliser les équipements d'aphérèse existants, réduisant ainsi les investissements initiaux. Le développement croissant des infrastructures de santé et la sensibilisation accrue à la photophérèse dans les régions en développement soutiennent cette croissance. Les progrès technologiques en matière de réduction des risques de contamination favorisent également l'adoption de ces systèmes. L'élargissement des indications thérapeutiques stimule davantage la demande. En résumé, les systèmes ouverts gagnent du terrain grâce à leur accessibilité et leur adaptabilité.

- Sur demande

Le marché des produits de photophérèse est segmenté, selon l'application, en quatre catégories : la maladie du greffon contre l'hôte (GVH), le lymphome cutané à cellules T (LCT), le rejet de greffe, les maladies auto-immunes et autres. Le segment de la GVH dominait le marché en 2025, représentant 38,5 % des revenus, grâce à l'augmentation du nombre de greffes de cellules souches hématopoïétiques à l'échelle mondiale. La photophérèse est largement reconnue comme un traitement de deuxième intention efficace pour la GVH réfractaire aux stéroïdes. La hausse du nombre de greffes, l'amélioration des taux de survie et le nombre croissant de preuves cliniques confirmant l'efficacité de la photophérèse expliquent sa position dominante. Les hôpitaux intègrent de plus en plus la photophérèse dans les protocoles de traitement standard de la GVH. Son profil de sécurité favorable et le contrôle à long terme de la maladie contribuent également à son adoption. Le soutien réglementaire et l'intégration aux recommandations cliniques renforcent sa position de leader sur le marché. L'augmentation des investissements dans les soins de transplantation soutient également une demande soutenue.

Le segment des maladies auto-immunes devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 10,2 %, entre 2026 et 2033, porté par l'expansion de la recherche clinique et l'utilisation croissante, hors indication, de la photophérèse. La prévalence croissante des maladies auto-immunes et les limites des traitements immunosuppresseurs conventionnels accélèrent l'adoption de cette technique. La photophérèse offre une modulation immunitaire ciblée avec moins d'effets secondaires systémiques, ce qui la rend intéressante pour la prise en charge à long terme des maladies. Les essais cliniques en cours explorant de nouvelles indications stimulent davantage cette croissance. La sensibilisation accrue des médecins et l'acceptation croissante des patients favorisent également son expansion. L'amélioration des systèmes de remboursement contribue également à une adoption plus rapide.

- Par l'utilisateur final

Le marché des produits de photophérèse est segmenté, selon l'utilisateur final, en hôpitaux, cliniques spécialisées, centres de soins ambulatoires et autres. En 2025, le segment des hôpitaux représentait la plus grande part de revenus (56,9 %), grâce à la disponibilité d'infrastructures de pointe et de professionnels de santé qualifiés. Les hôpitaux prennent en charge un grand nombre de patients transplantés et atteints de cancer nécessitant une thérapie par photophérèse. L'intégration des unités de photophérèse au sein des banques de sang et des services d'oncologie hospitaliers contribue à leur position dominante. Une prise en charge efficace et l'accès à des soins multidisciplinaires favorisent également l'adoption de cette technologie. Les hôpitaux sont par ailleurs à la pointe de la recherche clinique et de l'adoption des nouvelles technologies de photophérèse. L'afflux croissant de patients et la complexité de la gestion des cas renforcent leur position de leader en termes de revenus.

Le segment des cliniques spécialisées devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 8,8 %, entre 2026 et 2033, porté par l'essor des modèles de soins ambulatoires et spécialisés. Ces cliniques offrent une expertise pointue, des coûts de traitement réduits et un confort accru pour les patients. L'augmentation des investissements dans les centres spécialisés en immunologie et en oncologie soutient la croissance du marché. La décentralisation croissante des services de photophérèse des hôpitaux vers les cliniques accélère encore leur adoption. Les progrès technologiques, qui permettent de créer des systèmes compacts et adaptés aux cliniques, y contribuent également. En résumé, les cliniques spécialisées s'imposent comme des utilisateurs finaux à forte croissance grâce à leur efficacité et à une prise en charge centrée sur le patient.

Analyse régionale du marché des produits de photophérèse

- L'Amérique du Nord a dominé le marché des produits de photophérèse en 2025, avec la plus grande part de revenus (41,8 %) , grâce à une infrastructure de santé avancée, à une forte adoption des thérapies spécialisées et immunomodulatrices, et à la présence importante des principaux fabricants de systèmes de photophérèse.

- Les professionnels de santé de la région accordent une grande importance à l'efficacité clinique, au profil de sécurité et aux bienfaits immunomodulateurs de la photophérèse dans le traitement d'affections telles que la maladie du greffon contre l'hôte (GVHD) et le lymphome cutané à cellules T (CTCL).

- Cette adoption généralisée est également favorisée par des politiques de remboursement avantageuses, une forte sensibilisation des cliniciens, des centres de transplantation et d'oncologie bien établis et une utilisation croissante de la photophérèse comme traitement de deuxième intention, ce qui en fait une option de traitement standard dans les principaux hôpitaux et cliniques spécialisées.

Aperçu du marché américain des produits de photophérèse :

Le marché américain des produits de photophérèse a représenté la plus grande part de revenus (81 %) en Amérique du Nord en 2025, grâce au volume élevé de greffes de cellules souches hématopoïétiques, à l’adoption massive des immunothérapies avancées et à l’intégration précoce de la photophérèse dans la pratique clinique. La présence de fabricants leaders, une activité de recherche clinique intense et la large disponibilité de centres de traitement spécialisés soutiennent significativement la croissance du marché. L’utilisation croissante de la photophérèse en oncologie, dans la prise en charge du rejet de greffe et dans les maladies auto-immunes stimule davantage la demande. Par ailleurs, des cadres de remboursement favorables et des progrès technologiques constants contribuent à une expansion soutenue du marché aux États-Unis.

Aperçu du marché européen des produits de photophérèse : Le marché

européen des produits de photophérèse devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par l’adoption croissante des thérapies immunomodulatrices avancées et la prévalence accrue des hémopathies malignes et des maladies auto-immunes. Des cadres réglementaires solides, le développement des programmes de transplantation et une meilleure connaissance des avantages de la photophérèse par les cliniciens soutiennent la croissance du marché. La région observe une utilisation accrue de la photophérèse dans les hôpitaux et les cliniques spécialisées, notamment pour la prise en charge de la GVHD et du CTCL. Les études cliniques en cours et l’amélioration de l’accès aux soins contribuent également à l’expansion du marché.

Aperçu du marché britannique des produits de photophérèse : Le marché

britannique des produits de photophérèse devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, soutenue par l’accent mis par le Service national de santé (NHS) sur les traitements spécialisés de pointe et un meilleur accès aux services d’immunothérapie. L’augmentation des greffes de cellules souches et la sensibilisation croissante à la photophérèse en tant que traitement de deuxième ligne efficace sont des facteurs clés de cette croissance. Le développement des centres spécialisés en oncologie et en transplantation favorise également son adoption. Par ailleurs, l’accumulation de preuves cliniques et la standardisation des protocoles de traitement renforcent la pénétration du marché au Royaume-Uni.

Analyse du marché allemand des produits de photophérèse :

Le marché allemand des produits de photophérèse devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par une infrastructure de santé performante, des investissements élevés dans les technologies médicales de pointe et une importance croissante accordée aux thérapies fondées sur des preuves. Le leadership de l’Allemagne en matière de recherche clinique et de médecine de transplantation favorise l’adoption croissante des systèmes de photophérèse. La prévalence croissante des maladies auto-immunes et hématologiques, conjuguée à des politiques de remboursement avantageuses, accélère la croissance du marché. Les hôpitaux et les cliniques spécialisées intègrent de plus en plus la photophérèse dans leurs protocoles de soins.

Aperçu du marché des produits de photophérèse en Asie-Pacifique : Le marché des produits de photophérèse

en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide au cours de la période de prévision, portée par le développement des infrastructures de santé, la sensibilisation accrue aux immunothérapies de pointe et la prévalence croissante des maladies auto-immunes et hématologiques. L’augmentation des investissements dans les centres de soins spécialisés et les programmes de transplantation dans les économies émergentes stimule fortement l’adoption de ces produits. L’amélioration de l’accès aux technologies médicales de pointe et la sensibilisation accrue des médecins contribuent également à la croissance rapide du marché dans toute la région.

Aperçu du marché japonais des produits de photophérèse : Le marché

japonais des produits de photophérèse connaît une forte croissance grâce à des systèmes de santé performants, de solides capacités de recherche clinique et l’adoption croissante de traitements immunomodulateurs innovants. L’augmentation de l’incidence des troubles hématologiques et des transplantations stimule la demande en photophérèse. L’accent mis au Japon sur la médecine de précision et la prise en charge à long terme des maladies favorise la croissance du marché. Par ailleurs, le vieillissement de la population et l’intérêt croissant pour les thérapies mini-invasives contribuent également à cette croissance.

Analyse du marché chinois des produits de photophérèse : En 2025, le marché

chinois des produits de photophérèse représentait la plus grande part de revenus en Asie-Pacifique, porté par le développement rapide des infrastructures de santé, la sensibilisation accrue aux immunothérapies de pointe et la prévalence croissante des maladies auto-immunes et hématologiques. L’augmentation des investissements dans les hôpitaux spécialisés et les centres de transplantation accélère l’adoption des systèmes de photophérèse. Les initiatives gouvernementales visant à moderniser les services de santé et à améliorer l’accès aux traitements de pointe stimulent davantage la croissance du marché en Chine.

Part de marché des produits de photophérèse

Le secteur des produits de photophérèse est principalement dominé par des entreprises bien établies, notamment :

• Fresenius Kabi (Allemagne)

• Macopharma (France)

• PIT Medical Systems (Allemagne)

• Haemonetics Corporation (États-Unis)

• Cerus Corporation (États-Unis)

• Asahi Kasei Medical (Japon)

• Terumo BCT (Japon)

• Kawasumi Laboratories (Japon)

• Nikkiso Co., Ltd. (Japon)

• Medtronic (Irlande)

• B. Braun Melsungen (Allemagne)

• Baxter International (États-Unis)

• JMS Co., Ltd. (Japon)

• HemaCare Corporation (États-Unis)

• Miltenyi Biotec (Allemagne)

• Sartorius AG (Allemagne)

• Bio-Rad Laboratories (États-Unis)

• Grifols (Espagne)

Dernières évolutions du marché mondial des produits de photophérèse

- En février 2024, Mallinckrodt plc a présenté, lors des Tandem Meetings 2024, des données en vie réelle sur son système de photophérèse THERAKOS™ CELLEX, démontrant une amélioration de la survie globale et des taux de réponse chez les patients traités pour une maladie chronique du greffon contre l'hôte réfractaire aux stéroïdes et soulignant ainsi la validation clinique et l'adoption de la technologie de photophérèse.

- En septembre 2024, Mallinckrodt plc a annoncé que le système de photophérèse THERAKOS CELLEX avait obtenu la certification CE conformément au règlement européen relatif aux dispositifs médicaux (UE-RDM) 2017/745, autorisant ainsi son utilisation continue dans toute l'UE pour des indications cliniques telles que le lymphome cutané à cellules T et la maladie du greffon contre l'hôte, témoignant des progrès réglementaires réalisés pour les plateformes de photophérèse établies.

- En avril 2023, Fresenius Kabi a lancé, lors du congrès de la Société européenne de transplantation de moelle osseuse et de sang, une option d'accès veineux à aiguille unique pour son système de photophérèse extracorporelle Amicus® (ECP). Cette option a obtenu le marquage CE pour le traitement du lymphome cutané à cellules T réfractaire aux autres thérapies, représentant une amélioration du produit susceptible d'accroître la flexibilité de la procédure et l'expérience du patient.

- En août 2024, Mallinckrodt plc et CVC Capital Partners ont conclu un accord définitif en vertu duquel le fonds CVC Capital Partners IX acquerrait l'activité Therakos pour environ 925 millions de dollars, sous réserve des ajustements habituels, ce qui témoigne d'une importante activité d'investissement et de consolidation dans le secteur des technologies de photophérèse.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.