Global Panoramic And Cephalometric Radiography Systems Market

Taille du marché en milliards USD

TCAC :

%

USD

837.44 Billion

USD

1,367.33 Billion

2025

2033

USD

837.44 Billion

USD

1,367.33 Billion

2025

2033

| 2026 –2033 | |

| USD 837.44 Billion | |

| USD 1,367.33 Billion | |

| % | |

|

Segmentation du marché mondial des systèmes de radiographie panoramique et céphalométrique, par type (systèmes de radiographie panoramique et céphalométrique numériques, systèmes de radiographie panoramique et céphalométrique analogiques), technologie (numérisation 2D et numérisation 3D), utilisateur final (hôpitaux et cliniques dentaires, instituts de recherche et d'enseignement dentaires et laboratoires médico-légaux) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des systèmes de radiographie panoramique et céphalométrique

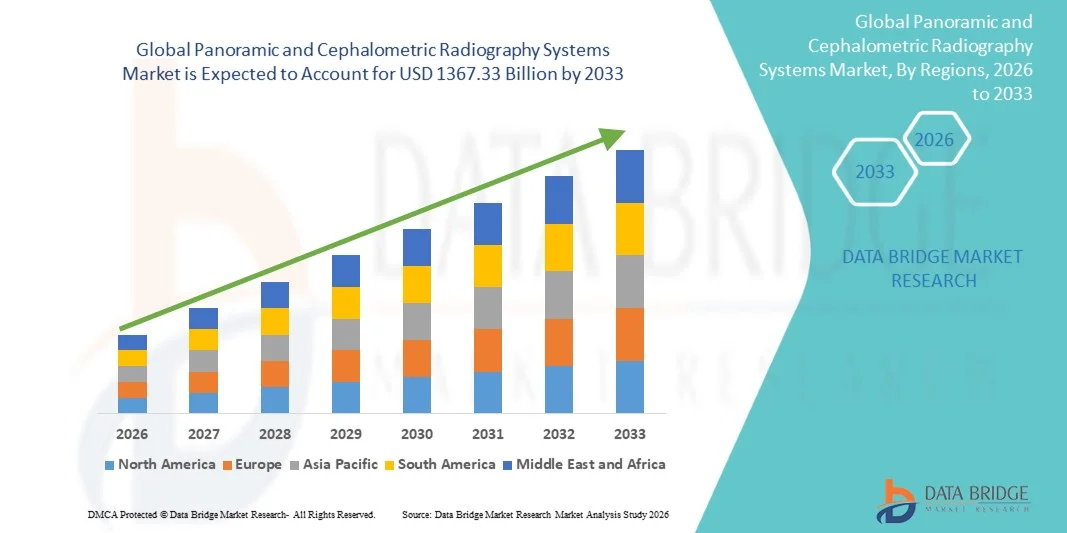

- Le marché mondial des systèmes de radiographie panoramique et céphalométrique était évalué à 837,44 milliards de dollars américains en 2025 et devrait atteindre 1 367,33 milliards de dollars américains d’ici 2033 , avec un TCAC de 6,32 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des technologies d'imagerie dentaire avancées et par les innovations constantes dans les systèmes de radiographie, ce qui conduit à des flux de travail numériques améliorés et à des capacités de diagnostic accrues dans les cliniques dentaires et les hôpitaux.

- De plus, la demande croissante de solutions d'imagerie précises, efficaces et faciles d'utilisation pour les patients fait des systèmes de radiographie panoramique et céphalométrique des outils essentiels en diagnostic dentaire, en orthodontie et en chirurgie maxillo-faciale. Ces facteurs convergents accélèrent l'adoption de ces solutions radiographiques, stimulant ainsi considérablement la croissance du marché.

Analyse du marché des systèmes de radiographie panoramique et céphalométrique

- Les systèmes de radiographie panoramique et céphalométrique, qui fournissent une imagerie dentaire et maxillo-faciale de haute précision, sont de plus en plus indispensables dans les cliniques dentaires, les cabinets d'orthodontie et les hôpitaux modernes, car ils permettent d'améliorer la précision du diagnostic, la planification du traitement et l'efficacité du parcours patient.

- La croissance du marché est principalement tirée par la demande croissante de solutions d'imagerie dentaire avancées, la sensibilisation accrue à la santé bucco-dentaire, l'adoption croissante des systèmes de radiographie numérique et les progrès technologiques constants tels que l'intégration de l'imagerie 3D et l'analyse assistée par l'IA. Ces facteurs accélèrent l'adoption des systèmes de radiographie panoramique et céphalométrique, stimulant ainsi considérablement la croissance du marché.

- L'Amérique du Nord a dominé le marché des systèmes de radiographie panoramique et céphalométrique en 2025, représentant environ 38 % du chiffre d'affaires mondial. Cette domination s'explique par une infrastructure de soins dentaires bien établie, une forte adoption des technologies d'imagerie numérique et la présence importante de fabricants de systèmes de premier plan tels que Carestream, Planmeca et Sirona Dental Systems.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide du marché au cours de la période de prévision, avec un TCAC projeté, porté par l'expansion des services de soins dentaires, la hausse des revenus disponibles et l'augmentation des investissements dans les infrastructures de diagnostic dentaire dans des pays comme la Chine, l'Inde et le Japon.

- Le segment de la numérisation 2D représentait la plus grande part de revenus du marché (56,1 %) en 2025, grâce à son utilisation établie dans les diagnostics dentaires de routine, l'orthodontie et la planification implantaire.

Portée du rapport et segmentation du marché des systèmes de radiographie panoramique et céphalométrique

|

Attributs |

Systèmes de radiographie panoramique et céphalométrique : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des systèmes de radiographie panoramique et céphalométrique

« Progrès en matière de technologie d'imagerie et d'efficacité des flux de travail »

- Une tendance importante et croissante sur le marché mondial des systèmes de radiographie panoramique et céphalométrique est le développement continu de systèmes d'imagerie haute résolution offrant une précision diagnostique améliorée pour les applications dentaires et orthodontiques.

- For instance, in March 2024, Planmeca launched the Planmeca ProMax 3D Plus system, offering enhanced panoramic and cephalometric imaging with advanced sensor technology, supporting more precise treatment planning for dental and orthodontic practices

- Manufacturers are focusing on innovations such as dose reduction technologies, faster image acquisition, and enhanced 3D reconstruction capabilities to improve patient safety and streamline clinical workflows

- Integration of these radiography systems with digital imaging software and practice management platforms is enabling efficient data storage, retrieval, and analysis, improving both diagnostic and operational efficiency

- This trend toward more precise, reliable, and workflow-optimized imaging solutions is driving adoption in dental clinics, hospitals, and specialized radiology centers, particularly in regions transitioning from analog to digital radiography systems

- The growing emphasis on patient safety, comfort, and diagnostic quality continues to support investment in advanced panoramic and cephalometric radiography solutions across healthcare facilities

Panoramic and Cephalometric Radiography Systems Market Dynamics

Driver

“Increasing Demand for Dental and Orthodontic Diagnostics”

- The rising prevalence of dental disorders, malocclusions, and orthodontic treatments is driving the demand for high-quality panoramic and cephalometric imaging systems that provide accurate diagnostic information

- For instance, in June 2025, Sirona Dental expanded its Orthophos® SL platform to offer faster panoramic and cephalometric scans with integrated 3D imaging, catering to growing clinical needs in orthodontics and implant planning

- The increasing adoption of preventive dental care, early diagnosis, and complex orthodontic procedures is encouraging dental clinics and hospitals to invest in advanced imaging systems

- Furthermore, the expansion of dental clinics and diagnostic centers, particularly in emerging regions, is supporting market growth by creating demand for reliable and cost-effective imaging solutions

- Improved workflow efficiency, faster scan times, and enhanced image clarity are key factors motivating adoption among dental and orthodontic practitioners worldwide

Restraint/Challenge

“High Equipment Costs and Maintenance Requirements”

- The relatively high cost of advanced panoramic and cephalometric radiography systems, including sensors, imaging software, and 3D reconstruction capabilities, can limit adoption among smaller clinics and cost-sensitive facilities

- For instance, in September 2023, several mid-sized dental clinics in Southeast Asia reported delays in upgrading to fully digital radiography systems due to high capital investment and operational costs

- Regular maintenance, calibration, and the need for trained personnel to operate sophisticated systems add to the total cost of ownership, posing challenges for resource-limited practices

- Compliance with radiation safety standards, quality assurance, and equipment certification requirements adds complexity and may slow implementation, particularly in emerging markets

- Overcoming these challenges through cost-effective solutions, simplified system operation, and enhanced support services will be crucial to sustaining market growth in the panoramic and cephalometric radiography segment

Panoramic and Cephalometric Radiography Systems Market Scope

The market is segmented on the basis of type, technology, and end user.

• By Type

On the basis of type, the Panoramic and Cephalometric Radiography Systems market is segmented into Digital Panoramic and Cephalometric X‑Ray Systems and Analog Panoramic and Cephalometric X‑Ray Systems. The Digital Panoramic and Cephalometric X‑Ray Systems segment dominated the largest market revenue share of 52.4% in 2025, driven by its superior image quality, faster processing times, and enhanced diagnostic capabilities. Digital systems allow real-time imaging, lower radiation exposure, and easier storage and sharing of patient records, which is highly valued in dental hospitals and clinics. The ability to integrate with electronic health records (EHR) and dental practice management software further supports adoption. Dental professionals prefer digital systems for orthodontic, implant planning, and general diagnostic applications. Rising patient demand for precise imaging and reduced exposure drives growth. The segment benefits from the trend of replacing legacy analog systems. Digital systems’ compatibility with 3-D reconstruction and advanced imaging software increases clinical utility. Maintenance costs are lower than analog alternatives, strengthening their market dominance. Growing awareness about workflow efficiency and regulatory support in developed markets accelerate adoption. The convenience of multi-functional units that combine panoramic and cephalometric imaging adds to revenue share. Continuous innovations in digital detector technology further consolidate leadership.

The Analog Panoramic and Cephalometric X‑Ray Systems segment is expected to witness the fastest CAGR of 17.6% from 2026 to 2033, particularly in emerging markets where lower capital expenditure and simpler technology adoption are key considerations. Analog systems continue to be favored in smaller dental clinics, academic institutions, and remote areas due to lower cost of acquisition and ease of maintenance. The segment benefits from retrofitting opportunities with hybrid solutions that bridge analog and digital workflows. Training and educational use in dental schools drives adoption. Simpler hardware and minimal software dependency appeal to low-resource settings. Emerging countries are upgrading clinics incrementally, supporting CAGR growth. Analog systems remain reliable for basic diagnostic imaging in forensic labs and research institutes. The market also sees growth in analog systems with digital conversion modules to enable partial digital workflows. Increasing awareness among practitioners about hybrid solutions supports adoption. Flexibility in radiation dose adjustments enhances safety and usability. Overall, analog systems represent a fast-growing, cost-sensitive segment in the global market.

• By Technology

On the basis of technology, the market is segmented into 2‑D Dimensional Scanning and 3‑D Dimensional Scanning. The 2‑D Dimensional Scanning segment accounted for the largest market revenue share of 56.1% in 2025, driven by its established use in routine dental diagnostics, orthodontics, and implant planning. 2‑D imaging provides clear panoramic and cephalometric views at lower radiation doses and cost, making it the preferred choice in dental hospitals and clinics worldwide. Ease of interpretation by clinicians supports high adoption. Integration with practice management software enhances workflow efficiency. Regulatory compliance and standardized protocols favor 2‑D imaging. Rapid image acquisition and lower operational costs drive hospital and clinic preference. The technology supports patient education and case presentation effectively. Compatibility with digital or hybrid detectors enhances usability. Widespread availability and training ensure continued market dominance. The combination of affordability, reliability, and versatility underpins leadership. Growing replacement of conventional analog films in developed markets further supports revenue share.

The 3‑D Dimensional Scanning segment is expected to witness the fastest CAGR of 18.9% from 2026 to 2033, fueled by increasing adoption in advanced dental procedures, implantology, and complex orthodontics. 3‑D imaging provides volumetric data, allowing precise anatomical analysis and surgical planning. Cone-beam computed tomography (CBCT) applications in dentistry are expanding rapidly. Hospitals and specialty clinics favor 3‑D systems for precision diagnosis and treatment planning. Integration with CAD/CAM and 3‑D printing workflows enhances clinical utility. Rising patient awareness and demand for minimally invasive procedures accelerate adoption. Research and forensic applications increasingly rely on 3‑D imaging for high-accuracy analysis. Technological innovations, such as lower radiation dose protocols and faster scanning, improve adoption. Training programs for dental professionals and academic institutes further support growth. The trend toward hybrid 2‑D/3‑D units enhances multi-functional use. Overall, 3‑D scanning represents the most dynamic technology segment in the global market.

• By End User

On the basis of end user, the market is segmented into Dental Hospitals and Clinics, Dental Academic and Research Institutes, and Forensic Laboratories. The Dental Hospitals and Clinics segment dominated the largest market revenue share of 61.2% in 2025, driven by high patient volumes and increasing integration of panoramic and cephalometric systems for routine diagnostics and treatment planning. Hospitals and multi-specialty clinics prioritize digital and 3-D systems for orthodontics, implantology, and general dental care. Adoption is supported by workflow efficiency, reduced radiation exposure, and enhanced diagnostic accuracy. Integration with patient management software enhances operational efficiency. Regulatory approvals and reimbursement policies favor system adoption. Continuous technological advancements improve image quality and throughput. Multi-functional units supporting both panoramic and cephalometric imaging strengthen usage. Clinics and hospitals benefit from improved patient communication and case documentation. Growing urbanization and dental awareness contribute to revenue dominance. Training and staff expertise facilitate implementation. Overall, hospitals and clinics remain the primary driver of market revenue.

Le segment des instituts de recherche et d'enseignement dentaires devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 16,7 %, entre 2026 et 2033. Cette croissance est portée par l'essor de la recherche dentaire, des programmes de formation et des études expérimentales nécessitant une imagerie de haute précision. Les établissements d'enseignement utilisent des systèmes 2D et 3D pour former les étudiants aux techniques de diagnostic avancées et à la planification chirurgicale. Les centres de recherche exploitent l'imagerie pour les études orthodontiques, la cartographie anatomique et les applications médico-légales. L'intégration d'outils de simulation numérique améliore les résultats d'apprentissage. Les subventions gouvernementales et les financements institutionnels pour le développement des infrastructures soutiennent cette croissance. L'adoption de l'imagerie dans les études médico-légales et expérimentales élargit les cas d'utilisation. Les marchés émergents, avec leurs programmes de formation dentaire en expansion, accélèrent encore davantage cette croissance. Les unités d'imagerie multimodales favorisent une formation polyvalente. Les investissements dans des laboratoires modernes garantissent l'accès à des systèmes de pointe. Les partenariats avec les fabricants pour les projets de formation et de recherche renforcent l'adoption de ces technologies. En définitive, les instituts de recherche et d'enseignement dentaires représentent le segment d'utilisateurs finaux dont la croissance est la plus rapide au monde.

Analyse régionale du marché des systèmes de radiographie panoramique et céphalométrique

- L'Amérique du Nord a dominé le marché des systèmes de radiographie panoramique et céphalométrique en 2025, représentant environ 38 % du chiffre d'affaires mondial.

- Le leadership de la région s'appuie sur une infrastructure de soins dentaires bien établie, une forte adoption des technologies d'imagerie numérique et la présence importante de fabricants de systèmes de pointe tels que Carestream, Planmeca et Sirona Dental Systems.

- Son utilisation généralisée dans les cliniques dentaires, les hôpitaux et les centres spécialisés, ainsi que la modernisation continue des équipements, contribuent à une forte croissance du marché.

Analyse du marché américain des systèmes de radiographie panoramique et céphalométrique

Le marché américain des systèmes de radiographie panoramique et céphalométrique a généré la plus grande part de revenus en Amérique du Nord en 2025, grâce à l'adoption massive de systèmes d'imagerie dentaire numérique avancés dans les cabinets dentaires privés, les services dentaires hospitaliers et les centres de diagnostic. La demande croissante de solutions d'imagerie intégrées, d'une meilleure qualité d'image et d'une optimisation des flux de travail continue de stimuler la croissance du marché. Les principaux fabricants s'appuient sur des réseaux de distribution performants, contribuant ainsi à cette expansion.

Analyse du marché européen des systèmes de radiographie panoramique et céphalométrique

Le marché européen des systèmes de radiographie panoramique et céphalométrique devrait connaître une croissance soutenue au cours de la période de prévision, portée par la modernisation des équipements de diagnostic dentaire, la demande croissante de soins dentaires préventifs et l'adoption de la radiographie numérique dans les cliniques et les hôpitaux. Les réglementations gouvernementales favorisant des soins dentaires de qualité et les politiques de remboursement de l'imagerie diagnostique soutiennent la pénétration du marché dans les principaux pays européens.

Analyse du marché britannique des systèmes de radiographie panoramique et céphalométrique

Le marché britannique des systèmes de radiographie panoramique et céphalométrique devrait connaître une croissance annuelle composée modérée, soutenue par l'adoption croissante de la radiographie dentaire numérique dans les établissements dentaires du NHS et les cliniques dentaires privées. La sensibilisation accrue à la dentisterie préventive, conjuguée au remplacement des anciens systèmes analogiques, stimule la demande en systèmes d'imagerie panoramique et céphalométrique.

Analyse du marché allemand des systèmes de radiographie panoramique et céphalométrique

Le marché allemand des systèmes de radiographie panoramique et céphalométrique devrait connaître une croissance soutenue grâce à son infrastructure de soins dentaires de pointe et à son fort accent mis sur la numérisation des technologies d'imagerie. L'adoption de ces systèmes progresse dans les cabinets dentaires privés, les hôpitaux et les départements universitaires d'odontologie, sous l'impulsion du besoin de diagnostics précis et d'une intégration efficace des flux de travail.

Analyse du marché des systèmes de radiographie panoramique et céphalométrique en Asie-Pacifique

Le marché des systèmes de radiographie panoramique et céphalométrique en Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision, portée par le développement des services de soins dentaires, la hausse des revenus disponibles et l'augmentation des investissements dans les infrastructures de diagnostic dentaire dans des pays comme la Chine, l'Inde et le Japon. L'urbanisation rapide, la sensibilisation croissante à la santé bucco-dentaire et l'expansion des réseaux de cliniques dentaires favorisent également l'adoption de systèmes de radiographie avancés.

Analyse du marché chinois des systèmes de radiographie panoramique et céphalométrique

Le marché chinois des systèmes de radiographie panoramique et céphalométrique a représenté la plus grande part des revenus en Asie-Pacifique en 2025, grâce à la demande croissante de services dentaires, à l'expansion des cliniques dentaires et à l'adoption croissante des technologies d'imagerie numérique. La solidité du secteur manufacturier national et le soutien gouvernemental aux infrastructures de santé sont des facteurs clés de la croissance de ce marché.

Analyse du marché japonais des systèmes de radiographie panoramique et céphalométrique

Le marché japonais des systèmes de radiographie panoramique et céphalométrique connaît une forte croissance grâce à la pénétration importante des technologies numériques dentaires, aux infrastructures cliniques de pointe et à la demande croissante de diagnostics de haute précision en soins dentaires. Le vieillissement de la population et l'importance accordée à la dentisterie préventive favorisent l'adoption de ces systèmes dans les hôpitaux et les cliniques privées.

Part de marché des systèmes de radiographie panoramique et céphalométrique

Le secteur des systèmes de radiographie panoramique et céphalométrique est principalement dominé par des entreprises bien établies, notamment :

- Carestream Health (États-Unis)

- Planmeca Oy (Finlande)

- Dentsply Sirona (Allemagne)

- Vatech Co., Ltd. (Corée du Sud)

- Sirona Dental Systems (Allemagne)

- Owandy Radiologie (France)

- Société Morita (Japon)

- Gendex Dental Systems (États-Unis)

- Imagerie médicale Suni (États-Unis)

- Systèmes dentaires Kodak (États-Unis)

- Instrumentarium Dentaire (Finlande)

- Groupe KaVo Kerr (Allemagne/États-Unis)

- Promax Imaging (Italie)

- Trophée Radiologie (France)

- Genoray Co., Ltd. (Corée du Sud)

- MyRay (Italie)

- NewTom (Italie)

- HexaDent (Chine)

- Acteon Group (France)

Latest Developments in Global Panoramic and Cephalometric Radiography Systems Market

- In February 2024, Carestream Dental launched the CS 8200 3D Access system, a user‑friendly 4‑in‑1 imaging platform that combines 2D panoramic imaging with CBCT and optional cephalometric capabilities. This advanced unit enables dental practices to perform a wider range of in‑office imaging procedures, from full‑arch panoramic views to high‑resolution 3D scans, and includes AI‑powered features like automatic panoramic curve mapping and nerve mapping — expanding access to sophisticated imaging for general dental practices

- In March 2025, Planmeca announced the expansion of its Planmeca Viso imaging family with three powerful new imaging units, including the Planmeca Viso® G1 and two 2D panoramic devices (Viso® 2D Pro and Viso 2D Classic). These systems combine intuitive user interfaces, advanced sensor technology, and seamless integration with Planmeca’s Romexis software, enhancing both 2D panoramic and optional cephalometric imaging workflows

- In January 2025, Planmeca introduced the Planmeca UltraPan, a next‑generation panoramic X‑ray and CBCT hybrid system featuring ultra‑low dose imaging and enhanced image quality, aimed at high‑volume dental practices requiring detailed diagnostics with improved patient safety

- In July 2025, Carestream Dental’s CS 9600 and CS 8200 3D Family CBCT systems earned prestigious certification from the Digital Dentistry Society (DDS), validating their clinical reliability, innovation, and seamless workflow integration for panoramic, cephalometric, and CBCT imaging — marking an industry milestone for certified high‑performance dental imaging solutions

- In October 2025, Planmeca announced a major partnership with The Aspen Group, which includes integrating Planmeca’s advanced imaging technologies — including Viso and ProMax CBCT and panoramic units — across more than 1,100 Aspen Dental locations in the U.S., enhancing patient‑centric diagnostic capability and operational efficiency in a broad dental network

- In February 2025, Carestream Dental unveiled the Advance Edition of the CS 8200 3D system with extended fields of view and AI‑enhanced implant planning tools, enabling comprehensive panoramic, 3D, and optional cephalometric imaging plus automated treatment workflows — reflecting growing integration of AI in dental imaging platforms

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.