Global Pain Management Therapeutics Market

Taille du marché en milliards USD

TCAC :

%

USD

84.00 Billion

USD

113.20 Billion

2025

2033

USD

84.00 Billion

USD

113.20 Billion

2025

2033

| 2026 –2033 | |

| USD 84.00 Billion | |

| USD 113.20 Billion | |

| % | |

|

Segmentation du marché mondial des traitements de la douleur, par type de douleur (chronique et aiguë), classe de médicaments (AINS, anesthésiques, anticonvulsivants, antimigraineux, antidépresseurs, opioïdes, analgésiques non narcotiques), indication (douleur arthritique, douleur neuropathique, douleur cancéreuse, douleur chronique, douleur postopératoire, migraine, fibromyalgie, fracture osseuse, entorse/contracture musculaire, appendicite aiguë et autres indications) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des traitements de la douleur

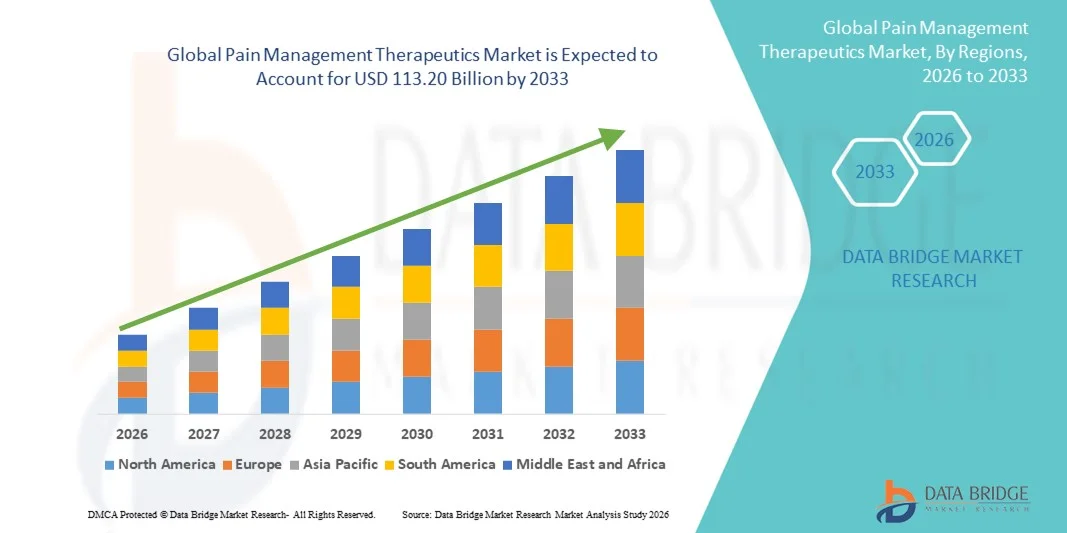

- Le marché mondial des traitements de la douleur était évalué à 84 milliards de dollars américains en 2025 et devrait atteindre 113,2 milliards de dollars américains d'ici 2033 , avec un taux de croissance annuel composé (TCAC) de 3,80 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des douleurs aiguës et chroniques, notamment l'arthrite, les douleurs neuropathiques, les douleurs liées au cancer et les douleurs postopératoires, ainsi que par une sensibilisation et un diagnostic accrus des troubles douloureux, tant en milieu hospitalier qu'ambulatoire.

- De plus, la demande croissante de solutions efficaces, centrées sur le patient et à long terme pour soulager la douleur, combinée aux progrès constants des thérapies pharmacologiques, des systèmes d'administration de médicaments et des options de traitement non opioïdes, accélère l'adoption des traitements de la douleur, stimulant ainsi considérablement la croissance globale du marché.

Analyse du marché des traitements de la douleur

- La prise en charge thérapeutique de la douleur, englobant les traitements pharmacologiques et non pharmacologiques des douleurs aiguës et chroniques, devient une composante de plus en plus essentielle des soins de santé modernes en raison de la prévalence croissante d'affections telles que l'arthrite, les douleurs liées au cancer, les douleurs neuropathiques et les douleurs postopératoires, tant en milieu hospitalier qu'ambulatoire.

- La demande croissante de traitements contre la douleur est principalement due à l'augmentation du fardeau mondial de la douleur chronique, au vieillissement de la population, à une meilleure connaissance des options thérapeutiques et à une préférence accrue pour des solutions efficaces, durables et centrées sur le patient.

- L'Amérique du Nord a dominé le marché des traitements contre la douleur en 2025, avec la plus grande part de revenus (41,3 %), grâce à des infrastructures de santé avancées, des dépenses de santé élevées, une forte présence d'acteurs pharmaceutiques clés, un accès généralisé aux cliniques de la douleur et une adoption croissante des traitements contre la douleur, qu'ils soient opioïdes ou non, notamment aux États-Unis.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des traitements de la douleur au cours de la période de prévision, grâce à l'augmentation des investissements dans les soins de santé, à une sensibilisation accrue aux solutions de gestion de la douleur, à un accès élargi aux soins médicaux, à la prévalence croissante des maladies chroniques et au développement rapide des infrastructures de santé dans des pays comme la Chine et l'Inde.

- Le segment de la douleur chronique a représenté la plus grande part de revenus du marché, soit 64,7 %, en 2025, sous l'effet de la prévalence mondiale croissante des affections de longue durée telles que l'arthrite, le cancer, les troubles neuropathiques et la fibromyalgie.

Portée du rapport et segmentation du marché des traitements de la douleur

|

Attributs |

Principaux enseignements du marché des traitements de la douleur |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

• Pfizer Inc. (États-Unis) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des traitements de la douleur

Progrès dans les thérapies multimodales et personnalisées de gestion de la douleur

- Une tendance importante et croissante sur le marché mondial des traitements de la douleur est le passage à des approches thérapeutiques multimodales et personnalisées visant à améliorer l'efficacité et les résultats pour les patients.

- Les professionnels de la santé associent de plus en plus les traitements pharmacologiques à des options non pharmacologiques et minimalement invasives pour traiter plus efficacement les douleurs chroniques et aiguës.

- Par exemple, les thérapies combinées intégrant des analgésiques non opioïdes, des médicaments adjuvants et des techniques interventionnelles de prise en charge de la douleur sont de plus en plus utilisées pour des affections telles que les douleurs neuropathiques, les douleurs cancéreuses et les troubles musculo-squelettiques. Ces approches contribuent à réduire la dépendance aux opioïdes tout en améliorant le soulagement de la douleur.

- Les progrès réalisés dans les technologies de formulation des médicaments, notamment les formulations à libération prolongée et les systèmes d'administration ciblée, permettent un contrôle plus constant de la douleur et réduisent les effets secondaires. Ces innovations améliorent l'observance du traitement et la qualité de vie globale des patients.

- De plus, l'intégration des approches de médecine personnalisée, notamment la sélection thérapeutique basée sur les biomarqueurs et la planification des traitements spécifiques à chaque patient, revêt une importance croissante dans la prise en charge de la douleur. Ces avancées permettent aux cliniciens d'adapter les traitements en fonction du profil individuel du patient et des mécanismes de la douleur.

- L'adoption croissante de procédures minimalement invasives, telles que les blocs nerveux et les dispositifs implantables de gestion de la douleur utilisés en complément des traitements thérapeutiques, soutient davantage les stratégies globales de contrôle de la douleur

- Cette tendance vers des solutions de gestion de la douleur plus individualisées, efficaces et centrées sur le patient remodèle les pratiques cliniques et les normes de traitement à l'échelle mondiale.

- Par conséquent, les entreprises pharmaceutiques et les professionnels de santé s'attachent à développer des traitements innovants contre la douleur qui répondent à des besoins cliniques non satisfaits, tout en améliorant la sécurité et les résultats à long terme des traitements.

Dynamique du marché des traitements de la douleur

Conducteur

Prévalence croissante de la douleur chronique et population gériatrique en croissance

- La prévalence croissante des douleurs chroniques, associée au vieillissement rapide de la population mondiale, est un facteur majeur alimentant la demande de traitements contre la douleur. Des affections telles que l'arthrite, les lombalgies, les neuropathies et les douleurs liées au cancer sont de plus en plus fréquentes, notamment chez les personnes âgées.

- Par exemple, en 2025, plusieurs sociétés pharmaceutiques ont élargi leur gamme de médicaments contre la douleur grâce au lancement de nouveaux produits et au développement de nouveaux traitements ciblant les douleurs chroniques et liées à l'âge. Ces initiatives devraient stimuler la croissance du marché au cours de la période de prévision.

- Avec l'augmentation de l'espérance de vie à l'échelle mondiale, le nombre de patients nécessitant des solutions de gestion de la douleur à long terme continue de croître, stimulant ainsi la demande en analgésiques sur ordonnance et en vente libre.

- La sensibilisation accrue des patients et des professionnels de la santé à l'importance d'une prise en charge rapide et efficace de la douleur accélère encore l'adoption des traitements.

- De plus, l'amélioration des infrastructures de santé, un meilleur accès aux cliniques de la douleur et l'élargissement de la couverture de remboursement dans plusieurs régions soutiennent la croissance soutenue du marché des traitements de la douleur.

Retenue/Défi

Problèmes de sécurité, dépendance aux opioïdes et coûts de traitement élevés

- Les problèmes de sécurité liés à l'utilisation prolongée d'antalgiques, notamment d'opioïdes, constituent un frein important à la croissance du marché. Des problèmes tels que la dépendance, la tolérance et les effets indésirables ont entraîné un renforcement du contrôle réglementaire et une plus grande prudence dans les prescriptions.

- Par exemple, le renforcement des contrôles réglementaires et des directives de prescription visant à freiner le mésusage des opioïdes a limité l'utilisation de certains traitements contre la douleur dans de nombreuses régions, ce qui a eu un impact sur l'expansion globale du marché.

- De plus, le coût élevé des thérapies avancées de gestion de la douleur, notamment les nouveaux produits biologiques, les médicaments combinés et les options de traitement interventionnel, peut limiter l'accès à ces traitements pour les patients et les systèmes de santé sensibles aux prix.

- Les inquiétudes liées aux effets secondaires gastro-intestinaux, cardiovasculaires et neurologiques associés à certains analgésiques non opioïdes compliquent davantage les décisions thérapeutiques.

- Alors que les recherches en cours visent à développer des alternatives plus sûres et plus efficaces, le dépassement de ces défis grâce à l'innovation, au soutien réglementaire et à une meilleure éducation des patients sera essentiel pour assurer une croissance durable du marché des traitements de la douleur.

Étendue du marché des traitements de la douleur

Le marché est segmenté en fonction du type de douleur, de la classe de médicament et de l'indication.

- Par type de douleur

Le marché des traitements de la douleur est segmenté en fonction du type de douleur : douleur chronique et douleur aiguë. En 2025, le segment de la douleur chronique représentait la plus grande part de marché (64,7 %), portée par la prévalence mondiale croissante d’affections de longue durée telles que l’arthrite, le cancer, les troubles neuropathiques et la fibromyalgie. La douleur chronique exige un traitement prolongé, ce qui engendre une demande soutenue de traitements. Le vieillissement des populations dans les pays développés et émergents contribue significativement à la prédominance de ce segment. L’augmentation des taux de diagnostic et l’amélioration de l’accès aux traitements favorisent également sa croissance. Les patients souffrant de douleur chronique ont souvent besoin de traitements médicamenteux combinés, ce qui accroît la consommation globale de médicaments. La prescription à long terme et l’augmentation des dépenses de santé stimulent la génération de revenus. La sensibilisation croissante à la prise en charge de la douleur chronique favorise également l’adoption des traitements. Par conséquent, la douleur chronique demeure le principal segment du marché de la douleur.

Le segment de la douleur aiguë devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 8,9 %, entre 2026 et 2033, sous l'effet de l'augmentation du nombre d'interventions chirurgicales, de traumatismes et d'interventions médicales d'urgence à l'échelle mondiale. La prise en charge de la douleur aiguë est essentielle aux soins postopératoires et au traitement des blessures. La hausse des hospitalisations et des consultations externes alimente la demande d'antalgiques à court terme. Les progrès technologiques en matière d'analgésiques à action rapide améliorent l'efficacité des traitements. L'accès croissant aux services de soins d'urgence soutient également la croissance de ce segment. L'attention accrue portée aux protocoles de soulagement immédiat de la douleur accélère leur adoption. L'ensemble de ces facteurs contribue à la croissance rapide du segment de la douleur aiguë.

- Par classe de médicament

Le marché des traitements de la douleur est segmenté, selon la classe de médicaments, en AINS, anesthésiques, anticonvulsivants, antimigraineux, antidépresseurs, opioïdes, analgésiques non narcotiques et analgésiques. En 2025, le segment des AINS représentait la plus grande part de marché (31,8 %), grâce à leur utilisation répandue dans le traitement des douleurs et inflammations légères à modérées. Les AINS sont couramment prescrits pour l'arthrite, les douleurs musculaires et les douleurs post-opératoires. Leur disponibilité sans ordonnance dans de nombreux pays favorise leur accessibilité et leur consommation. Les médecins privilégient souvent les AINS en première intention en raison de leur efficacité et de leur prix abordable. La bonne connaissance qu'en ont les patients contribue également à leur adoption. La disponibilité continue des produits en pharmacie et en milieu hospitalier renforce leur présence sur le marché. Ces facteurs garantissent aux AINS une position dominante.

Le segment des anticonvulsivants devrait connaître la croissance annuelle composée la plus rapide, à 9,6 %, entre 2026 et 2033, sous l'effet de la prévalence croissante des douleurs neuropathiques. Ces médicaments sont de plus en plus prescrits pour les troubles douloureux d'origine nerveuse. La sensibilisation accrue des professionnels de santé à leur utilisation hors indication favorise cette expansion. Les progrès en matière de formulation améliorent la tolérance et l'observance thérapeutique. L'augmentation des diagnostics de neuropathie diabétique alimente davantage la demande. L'intensification des recherches cliniques confirme l'efficacité thérapeutique. Face à la hausse des cas de douleurs neuropathiques, le marché des anticonvulsivants connaît une croissance accélérée.

- Par indication

Le marché des traitements de la douleur est segmenté, selon l'indication, en douleurs arthritiques, neuropathiques, cancéreuses, chroniques, post-opératoires, migraines, fibromyalgies, fractures osseuses, entorses/contractures musculaires, appendicites aiguës et autres indications. Le segment des douleurs arthritiques dominait le marché en 2025, avec une part de revenus de 26,4 %, sous l'effet du vieillissement de la population et de l'augmentation de l'incidence de l'arthrose et de la polyarthrite rhumatoïde. La nécessité de traitements de longue durée contribue significativement à l'augmentation de la consommation de médicaments. Les douleurs arthritiques sont généralement prises en charge à l'aide d'AINS, d'analgésiques et de corticostéroïdes. L'augmentation des taux d'obésité contribue également à l'accroissement de la prévalence de l'arthrite. L'amélioration du diagnostic et la mise en place de traitements précoces soutiennent la domination de ce segment. Les consultations médicales régulières permettent de maintenir les prescriptions. L'ensemble de ces facteurs explique que les douleurs arthritiques demeurent le principal segment d'indication.

Le segment des douleurs neuropathiques devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 10,2 %, entre 2026 et 2033, sous l'effet de l'augmentation des cas de lésions nerveuses liées au diabète et de troubles neurologiques. Les douleurs neuropathiques nécessitent souvent des classes de médicaments spécifiques, comme les anticonvulsivants et les antidépresseurs. Une meilleure reconnaissance clinique améliore les taux de diagnostic. Les progrès technologiques dans les outils d'évaluation de la douleur améliorent la précision des traitements. La sensibilisation croissante des patients et des médecins favorise l'adoption des thérapies. L'intensification de la recherche sur la prise en charge des douleurs nerveuses accélère l'innovation. Par conséquent, les douleurs neuropathiques s'imposent comme le segment d'indication dont la croissance est la plus rapide.

Analyse régionale du marché des traitements de la douleur

- L'Amérique du Nord a dominé le marché des traitements contre la douleur avec la plus grande part de revenus (41,3 %) en 2025, grâce à une infrastructure de santé avancée, des dépenses de santé élevées et la forte présence d'acteurs pharmaceutiques clés.

- L'accès généralisé à des cliniques spécialisées dans le traitement de la douleur, ainsi que l'adoption croissante des thérapies contre la douleur, qu'elles soient opioïdes ou non, stimulent considérablement la croissance du marché dans toute la région.

- De plus, la prévalence croissante des douleurs chroniques telles que l'arthrite, les douleurs neuropathiques et les douleurs liées au cancer, associée à des politiques de remboursement favorables, accélère encore la demande de traitements contre la douleur, tant en milieu hospitalier qu'ambulatoire.

Aperçu du marché américain des traitements de la douleur

Le marché américain des traitements contre la douleur représentait la plus grande part de revenus en Amérique du Nord en 2025, porté par la forte prévalence de la douleur chronique, des systèmes de santé bien établis et une large disponibilité des traitements. L'adoption croissante d'alternatives non opioïdes, notamment les AINS, les antidépresseurs, les anticonvulsivants et les produits biologiques, influence la dynamique du marché dans un contexte de préoccupations grandissantes liées à la dépendance aux opioïdes. Par ailleurs, les autorisations de mise sur le marché continues de médicaments, une activité de recherche clinique soutenue et une sensibilisation accrue aux approches multimodales de la prise en charge de la douleur contribuent significativement à l'expansion du marché aux États-Unis.

Aperçu du marché européen des traitements de la douleur

Le marché européen des traitements contre la douleur devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, principalement sous l'effet du vieillissement de la population, de la prévalence croissante des douleurs chroniques et de la demande grandissante de solutions efficaces et durables pour soulager la douleur. Des systèmes de santé publique performants, une attention accrue portée à la qualité de vie des patients et des cadres réglementaires favorables stimulent la croissance du marché dans toute la région. Par ailleurs, l'adoption croissante de médicaments innovants contre la douleur et l'augmentation des investissements dans la recherche et le développement renforcent encore davantage le marché européen.

Aperçu du marché britannique des traitements de la douleur

Le marché britannique des traitements contre la douleur devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, soutenue par une sensibilisation accrue aux douleurs chroniques et par la volonté du pays d'améliorer les normes de prise en charge de la douleur au sein du Service national de santé (NHS). Le recours croissant aux thérapies non opioïdes, associé à des recommandations cliniques actualisées mettant l'accent sur des pratiques de gestion de la douleur plus sûres, stimule la croissance du marché. Par ailleurs, l'incidence croissante des troubles musculo-squelettiques et des douleurs postopératoires devrait maintenir la demande de traitements contre la douleur au Royaume-Uni.

Aperçu du marché allemand des traitements contre la douleur

Le marché allemand des traitements contre la douleur devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par un système de santé performant, la prévalence croissante des douleurs chroniques et neuropathiques, et une forte priorité accordée aux approches thérapeutiques fondées sur des données probantes. L'intérêt de l'Allemagne pour les solutions pharmaceutiques innovantes, conjugué à des dépenses de santé élevées et à une large couverture d'assurance maladie, favorise l'adoption de traitements avancés contre la douleur dans les hôpitaux et les cliniques spécialisées.

Aperçu du marché des traitements de la douleur en Asie-Pacifique

Le marché des traitements de la douleur en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide au cours de la période de prévision, portée par l'augmentation des investissements dans le secteur de la santé, l'accès élargi aux soins médicaux et la sensibilisation accrue aux solutions de gestion de la douleur. La prévalence croissante des maladies chroniques, le développement rapide des infrastructures de santé et l'amélioration des capacités de diagnostic accélèrent la croissance du marché dans toute la région. Par ailleurs, les initiatives gouvernementales visant à renforcer les systèmes de santé et à améliorer l'accès aux traitements favorisent l'adoption accrue des traitements de la douleur en Asie-Pacifique.

Aperçu du marché japonais des traitements de la douleur

Le marché japonais des traitements contre la douleur connaît une croissance soutenue, portée par le vieillissement rapide de la population et la forte prévalence des douleurs chroniques. L'accent mis sur l'amélioration des résultats pour les patients, la large disponibilité des thérapies de pointe et l'adoption croissante des traitements combinés stimulent l'expansion du marché. Par ailleurs, la vigueur de l'industrie pharmaceutique japonaise et l'importance accordée au développement de médicaments innovants contribuent également à cette croissance.

Aperçu du marché chinois des traitements contre la douleur

Le marché chinois des traitements contre la douleur représentait une part importante des revenus de la région Asie-Pacifique en 2025, porté par la hausse des dépenses de santé, l'expansion de la classe moyenne et une meilleure connaissance des options thérapeutiques pour la douleur chronique. Le développement rapide des infrastructures de santé, la disponibilité croissante des analgésiques sur ordonnance et les initiatives gouvernementales visant à améliorer l'accès à des soins de qualité sont les principaux moteurs de la croissance de ce marché en Chine. Par ailleurs, la prévalence croissante des douleurs liées au cancer et aux troubles musculo-squelettiques devrait stimuler davantage la demande de traitements contre la douleur.

Part de marché des traitements de gestion de la douleur

Le secteur des traitements de la douleur est principalement dominé par des entreprises bien établies, notamment :

• Pfizer Inc. (États-Unis)

• Johnson & Johnson (États-Unis)

• AbbVie Inc. (États-Unis)

• Novartis AG (Suisse)

• GSK plc (Royaume-Uni)

• Eli Lilly and Company (États-Unis)

• Teva Pharmaceutical Industries Ltd. (Israël)

• Sanofi SA (France)

• Bayer AG (Allemagne)

• Merck & Co., Inc. (États-Unis)

• AstraZeneca plc (Royaume-Uni)

• Boehringer Ingelheim International GmbH (Allemagne)

• Amgen Inc. (États-Unis)

• Viatris Inc. (États-Unis)

• Sun Pharmaceutical Industries Ltd. (Inde)

• Dr. Reddy's Laboratories Ltd. (Inde)

• Cipla Ltd. (Inde)

• Aurobindo Pharma Ltd. (Inde)

• Hikma Pharmaceuticals PLC (Royaume-Uni)

• Endo International plc (Irlande)

Dernières évolutions du marché mondial des traitements de la douleur

- En octobre 2021, Esteve a annoncé que son médicament combiné Seglentis (célécoxib/tramadol) avait été approuvé par la FDA américaine comme une nouvelle forme cocristalline de célécoxib et de tramadol pour la prise en charge de la douleur aiguë, marquant une avancée importante dans les traitements analgésiques combinés. Seglentis associe un AINS à un opioïde contrôlé pour soulager efficacement la douleur aiguë chez l'adulte. La formulation cocristalline à dose fixe améliore la dissolution et la pharmacocinétique par rapport aux médicaments pris individuellement, offrant ainsi aux cliniciens une nouvelle option thérapeutique. Son approbation témoigne des efforts continus déployés pour perfectionner les approches multimodales de la prise en charge de la douleur.

- En janvier 2025, Vertex Pharmaceuticals a annoncé que la FDA (Food and Drug Administration) américaine avait approuvé JOURNAVX (suzetrigine), un analgésique oral non opioïde novateur ciblant le canal inhibiteur de la transmission du signal de la douleur NaV1.8 pour le traitement des douleurs aiguës modérées à sévères chez l'adulte. Il s'agissait de la première nouvelle classe d'antalgiques approuvée depuis plus de 20 ans. Cette approbation historique offrait une alternative potentielle aux opioïdes traditionnels en bloquant les signaux de douleur périphériques sans risque de dépendance au système nerveux central et marquait un tournant majeur dans les stratégies de prise en charge de la douleur.

- En mai 2025, Eli Lilly a annoncé l'acquisition de SiteOne Therapeutics pour un montant pouvant atteindre 1 milliard de dollars. Cette acquisition lui a permis d'accéder au STC-004, médicament expérimental non opioïde contre la douleur développé par SiteOne. Ce médicament, un inhibiteur de Nav1.8 ciblant la transmission du signal de la douleur, a renforcé la présence de Lilly dans le domaine des analgésiques non opioïdes. Cette acquisition s'inscrivait dans une tendance plus large du secteur à privilégier les alternatives non opioïdes et à élargir les portefeuilles de traitements pour la prise en charge de la douleur chronique et aiguë, répondant ainsi à l'évolution des priorités cliniques visant à réduire les risques de dépendance.

- En février 2025, Allay Therapeutics a annoncé que le premier patient avait reçu une dose d'ATX101 dans le cadre de son essai clinique de phase 2b. Cet analgésique expérimental vise à prolonger le soulagement de la douleur post-opératoire après une arthroplastie totale du genou, marquant ainsi une avancée majeure dans le développement de traitements de nouvelle génération contre la douleur post-opératoire. L'ATX101 ambitionne de réduire la dépendance aux opioïdes tout en améliorant le rétablissement des patients, contribuant ainsi à l'innovation dans la prise en charge de la douleur post-opératoire.

- En mai 2025, Viatris a annoncé des résultats positifs issus de son programme clinique de phase III portant sur une nouvelle formulation de méloxicam à action rapide (MR-107A-02) pour les douleurs aiguës modérées à sévères, ouvrant la voie à une demande d'autorisation de mise sur le marché (AMM) auprès de la FDA américaine prévue d'ici la fin de l'année 2025. Les premiers résultats cliniques ont démontré l'efficacité de cette formulation dans le traitement des douleurs aiguës, soulignant l'importance du développement continu de formulations d'AINS améliorées, conçues pour un soulagement rapide.

- En janvier 2025, des progrès significatifs ont été rapportés dans le développement clinique du cébranopadol, un analgésique à double action, premier de sa classe, pour la douleur aiguë modérée à sévère après une abdominoplastie. Tris Pharma a obtenu des résultats préliminaires positifs pour son essai de phase III ALLEVIATE-1, annonçant une innovation plus large au-delà des AINS et des opioïdes traditionnels. Ces données suggèrent une différenciation potentielle dans les analgésiques de nouvelle génération dotés de nouveaux mécanismes d'action.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.