Global Pain Management And Surgical Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

7.10 Billion

USD

11.75 Billion

2025

2033

USD

7.10 Billion

USD

11.75 Billion

2025

2033

| 2026 –2033 | |

| USD 7.10 Billion | |

| USD 11.75 Billion | |

| % | |

|

Segmentation du marché mondial des dispositifs de gestion de la douleur et des dispositifs chirurgicaux, par dispositifs de gestion de la douleur (dispositifs de neuromodulation, dispositifs d'ablation et pompes à perfusion analgésique), dispositifs chirurgicaux (sutures et agrafeuses, instruments chirurgicaux portatifs, dispositifs électrochirurgicaux et autres), utilisateur final (entreprises de fabrication de dispositifs médicaux et organismes universitaires et de recherche) - Tendances du secteur et prévisions jusqu'en 2033

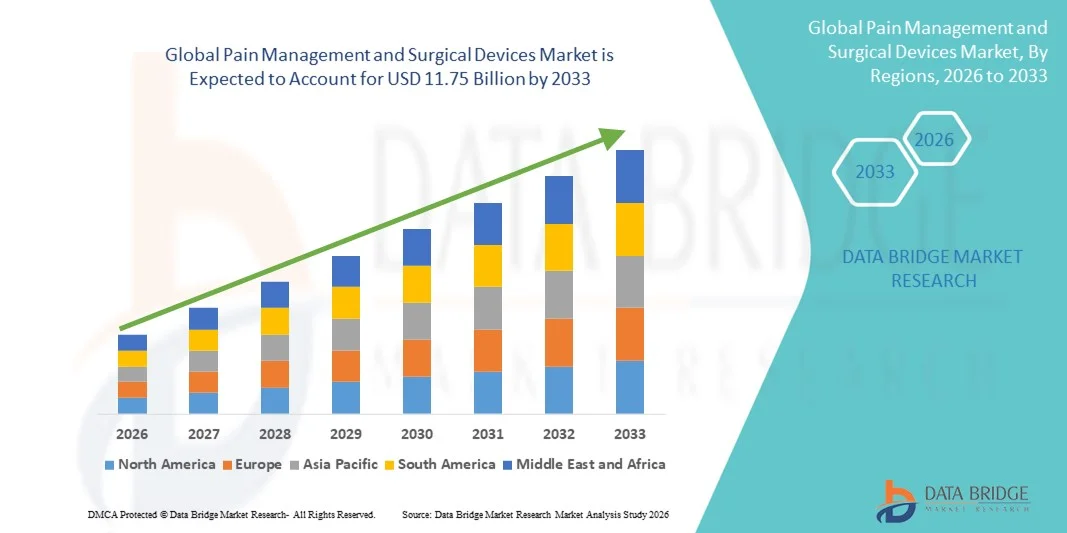

Taille du marché des dispositifs de gestion de la douleur et de chirurgie

- Le marché mondial des dispositifs de gestion de la douleur et de chirurgie était évalué à 7,10 milliards de dollars américains en 2025 et devrait atteindre 11,75 milliards de dollars américains d'ici 2033 , avec un TCAC de 6,51 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des douleurs chroniques et le volume croissant d'interventions chirurgicales dans le monde, soutenus par les progrès technologiques constants dans la gestion de la douleur et les dispositifs chirurgicaux qui améliorent la précision, la sécurité et les résultats pour les patients dans tous les établissements de santé.

- De plus, la demande croissante de procédures mini-invasives, d'une meilleure prise en charge de la douleur postopératoire et d'approches thérapeutiques centrées sur le patient positionne la gestion de la douleur et les dispositifs chirurgicaux comme des composantes essentielles des soins de santé modernes, accélérant ainsi considérablement l'adoption des solutions de gestion de la douleur et des dispositifs chirurgicaux et stimulant la croissance globale du marché.

Analyse du marché des dispositifs de gestion de la douleur et de chirurgie

- La gestion de la douleur et les dispositifs chirurgicaux, notamment les dispositifs implantables, les systèmes de stimulation, les pompes à perfusion et les instruments chirurgicaux de pointe, sont de plus en plus essentiels dans les soins de santé modernes en raison de leur rôle dans l'amélioration du contrôle de la douleur, de la précision chirurgicale et des résultats globaux pour les patients dans les hôpitaux et les cliniques spécialisées.

- La demande croissante pour ces dispositifs est principalement due à la prévalence accrue des douleurs chroniques, au nombre croissant d'interventions chirurgicales et à une forte préférence pour les options de traitement minimalement invasives et technologiquement avancées qui réduisent le temps de convalescence et la durée d'hospitalisation.

- L'Amérique du Nord a dominé le marché des dispositifs de gestion de la douleur et de chirurgie, représentant la plus grande part de revenus (environ 38,5 %) en 2025. Cette domination s'explique par des dépenses de santé élevées, une infrastructure médicale de pointe, des politiques de remboursement favorables et la forte présence de fabricants de dispositifs médicaux de premier plan. Les États-Unis, notamment, concentrent la majeure partie de la demande régionale grâce à l'adoption rapide de technologies innovantes de gestion de la douleur.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des dispositifs de gestion de la douleur et des dispositifs chirurgicaux au cours de la période de prévision, grâce à l'expansion des infrastructures de santé, à une sensibilisation accrue aux solutions de gestion de la douleur, à l'augmentation du volume des interventions chirurgicales et à la croissance des investissements dans les systèmes de santé dans des pays comme la Chine et l'Inde.

- Le segment des dispositifs de neuromodulation a dominé le marché en 2025, représentant la plus grande part de revenus (environ 39,2 %), grâce à la prévalence croissante des douleurs chroniques telles que les douleurs neuropathiques, les douleurs liées au cancer et les troubles rachidiens.

Portée du rapport et segmentation du marché des dispositifs de gestion de la douleur et chirurgicaux

|

Attributs |

Gestion de la douleur et dispositifs chirurgicaux : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des dispositifs de gestion de la douleur et de chirurgie

Progrès technologiques et intégration des solutions mini-invasives

- Une tendance majeure et croissante sur le marché mondial des dispositifs de gestion de la douleur et de chirurgie est l'adoption croissante de solutions thérapeutiques mini-invasives et technologiques visant à améliorer les résultats pour les patients tout en réduisant les traumatismes chirurgicaux, le temps de récupération et la durée d'hospitalisation.

- Par exemple, l'utilisation croissante des dispositifs d'ablation par radiofréquence (RFA), des stimulateurs de la moelle épinière et des systèmes de neuromodulation transforme le traitement de la douleur chronique en permettant un soulagement ciblé de la douleur avec moins de complications par rapport aux chirurgies ouvertes conventionnelles.

- Les progrès constants des systèmes de chirurgie guidée par l'image et des dispositifs de gestion de la douleur de précision permettent aux cliniciens de réaliser des interventions avec une plus grande exactitude, minimisant ainsi les lésions tissulaires et améliorant les taux de réussite des procédures.

- L'intégration de capacités de surveillance numérique dans les dispositifs implantables de gestion de la douleur permet aux médecins de suivre l'efficacité du traitement, d'ajuster les paramètres thérapeutiques et d'améliorer les résultats à long terme en matière de contrôle de la douleur.

- Cette évolution vers des solutions de gestion de la douleur moins invasives et centrées sur le patient redéfinit les normes de pratique clinique et favorise l'adoption de dispositifs chirurgicaux et interventionnels de pointe pour la gestion de la douleur dans les hôpitaux, les centres de chirurgie ambulatoire et les cliniques spécialisées.

- Par conséquent, des fabricants de premier plan tels que Medtronic, Boston Scientific et Abbott continuent d'investir dans des systèmes de gestion de la douleur de nouvelle génération qui mettent l'accent sur la précision, la sécurité et l'efficacité thérapeutique à long terme.

Dynamique du marché des dispositifs de gestion de la douleur et de chirurgie

Conducteur

Prévalence croissante des douleurs chroniques et augmentation des interventions chirurgicales

- Le fardeau croissant, à l'échelle mondiale, des douleurs chroniques, notamment l'arthrite, les douleurs neuropathiques, les lombalgies et les douleurs liées au cancer, est l'un des principaux facteurs alimentant la demande en dispositifs de gestion de la douleur et en dispositifs chirurgicaux.

- Par exemple, l'augmentation du nombre d'interventions chirurgicales orthopédiques, neurologiques et mini-invasives dans le monde a considérablement accru l'utilisation de dispositifs de contrôle de la douleur pendant et après l'opération.

- Le vieillissement des populations, notamment en Amérique du Nord, en Europe et dans certaines régions d'Asie-Pacifique, accroît la vulnérabilité aux douleurs chroniques et aux maladies dégénératives, ce qui accélère encore la croissance du marché.

- De plus, un meilleur accès aux infrastructures de soins de santé et une sensibilisation accrue aux thérapies avancées de gestion de la douleur encouragent les patients et les professionnels de la santé à adopter des solutions de soulagement de la douleur par dispositifs plutôt que des traitements pharmacologiques à long terme.

- L'évolution vers les interventions chirurgicales ambulatoires et en journée alimente également la demande de dispositifs efficaces de gestion de la douleur permettant une récupération plus rapide et une meilleure satisfaction des patients.

Retenue/Défi

Coûts élevés des dispositifs et exigences réglementaires strictes

- L'un des principaux défis du marché des dispositifs de gestion de la douleur et de chirurgie réside dans le coût élevé des dispositifs de pointe, notamment les systèmes de neuromodulation implantables, les pompes à perfusion et les plateformes chirurgicales mini-invasives, qui peuvent augmenter considérablement les dépenses globales de traitement pour les prestataires de soins de santé et les patients.

- Par exemple, les systèmes de stimulation de la moelle épinière implantables (SCS) impliquent souvent des coûts initiaux élevés couvrant le dispositif lui-même, l'implantation chirurgicale et la programmation postopératoire, ce qui peut limiter leur adoption sur les marchés sensibles aux prix et dans les petits établissements de santé, en particulier dans les pays à revenu faible et intermédiaire.

- De plus, les procédures d'approbation réglementaire rigoureuses imposées par des autorités telles que la Food and Drug Administration (FDA) américaine et l'Agence européenne des médicaments (EMA) augmentent les délais de développement et les coûts de mise en conformité pour les fabricants, retardant ainsi la commercialisation des produits.

- La variabilité et l'incertitude des politiques de remboursement selon les régions limitent davantage la pénétration du marché, car toutes les procédures ou tous les dispositifs de gestion de la douleur ne sont pas entièrement couverts par les assureurs publics ou privés.

- Le dépassement de ces obstacles grâce à des stratégies d'optimisation des coûts, à des preuves cliniques élargies et à des cadres de remboursement favorables sera essentiel pour améliorer l'accessibilité et soutenir une croissance durable du marché des dispositifs de gestion de la douleur et des dispositifs chirurgicaux.

Étendue du marché des dispositifs de gestion de la douleur et de chirurgie

Le marché est segmenté en fonction des dispositifs de gestion de la douleur, des dispositifs chirurgicaux et des utilisateurs finaux.

- Dispositifs de gestion de la douleur

Le marché des dispositifs de gestion de la douleur est segmenté en trois catégories : dispositifs de neuromodulation, dispositifs d’ablation et pompes à perfusion analgésique. En 2025, le segment des dispositifs de neuromodulation dominait le marché, représentant la plus grande part de revenus (environ 39,2 %). Cette domination est due à la prévalence croissante des douleurs chroniques, telles que les douleurs neuropathiques, les douleurs cancéreuses et les affections rachidiennes. Ces dispositifs sont largement utilisés pour leur capacité à soulager la douleur durablement grâce à des procédures mini-invasives. L’acceptation clinique croissante des thérapies de stimulation de la moelle épinière et de stimulation cérébrale profonde renforce la position dominante de ce segment. Les progrès technologiques permettant une neuromodulation programmable et ciblée améliorent les résultats des traitements. La volonté de réduire la dépendance aux opioïdes stimule également la demande. Enfin, des systèmes de remboursement avantageux dans les régions développées consolident la position de leader de ce segment.

Le segment des dispositifs d'ablation devrait connaître la croissance la plus rapide, avec un TCAC de 10,6 % entre 2026 et 2033, grâce à l'adoption croissante des procédures de gestion de la douleur mini-invasives. Les techniques d'ablation gagnent en popularité grâce à leurs avantages, tels qu'un temps de récupération réduit, des risques de complications moindres et un confort accru pour le patient. L'utilisation croissante des technologies d'ablation par radiofréquence et par micro-ondes améliore la précision des interventions. L'élargissement des applications dans le traitement de la douleur cancéreuse et des troubles musculo-squelettiques contribue également à cette croissance. La disponibilité accrue des procédures d'ablation en ambulatoire participe également à cette expansion rapide. L'intérêt croissant du secteur de la santé pour des solutions de gestion de la douleur rentables continue de stimuler la demande.

- Dispositifs chirurgicaux

Le marché des dispositifs chirurgicaux est segmenté en sutures et agrafeuses, instruments chirurgicaux portatifs, dispositifs électrochirurgicaux et autres. Le segment des sutures et agrafeuses représentait la plus grande part de revenus (34,7 %) en 2025, grâce à leur utilisation intensive dans de nombreuses interventions chirurgicales. L'augmentation du volume des chirurgies générales, orthopédiques et cardiovasculaires soutient une forte demande. Les progrès réalisés dans le domaine des sutures résorbables et des systèmes d'agrafage automatisés améliorent l'efficacité et les résultats chirurgicaux. La grande fiabilité des procédures et leur rentabilité contribuent également à la position dominante de ce segment. L'adoption croissante de ces dispositifs en milieu hospitalier et ambulatoire renforce le leadership du marché. L'innovation continue des produits soutient également une demande soutenue.

Le segment des dispositifs électrochirurgicaux devrait connaître la croissance annuelle composée la plus rapide, à 9,4 %, entre 2026 et 2033, portée par la demande croissante de procédures chirurgicales de précision. Ces dispositifs permettent une coupe et une coagulation tissulaires contrôlées, réduisant ainsi les pertes sanguines et la durée des interventions. Leur adoption croissante en chirurgie mini-invasive et laparoscopique accélère cette croissance. Les progrès technologiques qui améliorent la sécurité et le contrôle de l'énergie renforcent la préférence des chirurgiens. Leur utilisation accrue en oncologie et dans les chirurgies spécialisées soutient également cette croissance. Enfin, l'augmentation des investissements dans les infrastructures chirurgicales de pointe à l'échelle mondiale contribue également à l'expansion rapide de ce segment.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en deux catégories : les fabricants de dispositifs médicaux et les organismes de recherche et d'enseignement. Le segment des fabricants de dispositifs médicaux a dominé le marché en 2025, avec une part de revenus de 61,8 %, grâce à de solides capacités de production et à une innovation constante. Ces entreprises investissent massivement dans la recherche et le développement afin d'améliorer les performances, la sécurité et la conformité réglementaire de leurs dispositifs. Des collaborations stratégiques avec les professionnels de santé favorisent une large commercialisation. La demande mondiale croissante de dispositifs de pointe pour la gestion de la douleur et la chirurgie garantit une croissance soutenue des revenus. Des réseaux de distribution performants renforcent encore la position dominante de ce segment. L'augmentation des homologations pour les dispositifs innovants contribue également à consolider son leadership.

Le segment des organismes académiques et de recherche devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 11,2 %, entre 2026 et 2033, porté par la hausse des investissements dans la recherche médicale et les essais cliniques. Ces organismes jouent un rôle essentiel dans le développement des technologies de nouvelle génération pour la gestion de la douleur et la chirurgie. Le financement public et les partenariats public-privé accélèrent l'innovation. L'accent mis sur la recherche translationnelle permet un passage plus rapide du développement à la commercialisation. Le développement des infrastructures de recherche dans les économies émergentes soutient également cette croissance. L'importance croissante de la validation des dispositifs médicaux fondée sur des données probantes continue de stimuler la demande au sein de ce segment.

Analyse régionale du marché des dispositifs de gestion de la douleur et de chirurgie

- L'Amérique du Nord a dominé le marché des dispositifs de gestion de la douleur et de chirurgie, avec la plus grande part de revenus (environ 38,5 %) en 2025, grâce à des dépenses de santé élevées, une infrastructure médicale de pointe, des politiques de remboursement favorables et la forte présence de grands fabricants de dispositifs médicaux.

- La région bénéficie de l'adoption précoce de technologies innovantes de gestion de la douleur, notamment les systèmes de neuromodulation, les dispositifs chirurgicaux mini-invasifs et les solutions avancées d'administration d'analgésiques.

- La prévalence croissante des douleurs chroniques, des troubles musculo-squelettiques et des maladies liées à l'âge soutient davantage la croissance du marché.

Analyse du marché américain des dispositifs de gestion de la douleur et de chirurgie

En 2025, le marché américain des dispositifs de gestion de la douleur et de chirurgie représentait la part majoritaire du marché nord-américain, porté par des dépenses de santé importantes et une adoption rapide des solutions de pointe en matière de gestion de la douleur. Le pays bénéficie d'un volume élevé d'interventions chirurgicales, d'une demande croissante pour les interventions mini-invasives et d'une prise en charge avantageuse des traitements contre la douleur. L'acceptation clinique généralisée des dispositifs de neuromodulation et des technologies d'ablation accélère la croissance du marché. Par ailleurs, la forte présence de fabricants leaders et les approbations continues de la FDA pour les dispositifs innovants confortent sa position de leader. La sensibilisation croissante aux solutions non opioïdes de gestion de la douleur contribue également de manière significative à la demande dans les hôpitaux et les cliniques spécialisées.

Analyse du marché européen des dispositifs de gestion de la douleur et de chirurgie

Le marché européen des dispositifs de gestion de la douleur et de chirurgie devrait connaître une croissance annuelle composée (TCAC) stable au cours de la période de prévision, portée par l'augmentation des investissements dans le secteur de la santé et l'adoption croissante des technologies chirurgicales de pointe. La région bénéficie de systèmes de santé publique performants et d'une attention accrue portée aux stratégies efficaces de prise en charge de la douleur. La prévalence croissante des douleurs chroniques et des affections orthopédiques alimente la demande en dispositifs de gestion de la douleur et en dispositifs chirurgicaux. Les progrès technologiques et l'essor des interventions mini-invasives soutiennent davantage la croissance du marché. Des cadres réglementaires favorables et un accès élargi aux traitements médicaux de pointe contribuent à une expansion régionale durable.

Analyse du marché britannique des dispositifs de gestion de la douleur et de chirurgie

Le marché britannique des dispositifs de gestion de la douleur et de chirurgie devrait connaître une croissance notable au cours de la période prévisionnelle, soutenue par l'augmentation du nombre d'interventions chirurgicales et une meilleure sensibilisation aux solutions de gestion de la douleur. L'accent mis par le Service national de santé (NHS) sur l'amélioration des résultats pour les patients et la réduction de la durée d'hospitalisation encourage l'adoption de dispositifs chirurgicaux et de gestion de la douleur de pointe. La demande croissante de procédures mini-invasives et de solutions de contrôle de la douleur postopératoire stimule également la croissance du marché. L'augmentation des financements alloués aux infrastructures de santé et à la recherche médicale favorise également cette adoption. Les progrès technologiques constants et l'innovation clinique renforcent les perspectives du marché au Royaume-Uni.

Analyse du marché allemand des dispositifs de gestion de la douleur et de chirurgie

Le marché allemand des dispositifs de gestion de la douleur et de chirurgie devrait connaître une croissance annuelle composée (TCAC) importante, portée par l'infrastructure de santé performante du pays et son fort engagement en faveur de l'innovation technologique médicale. Le vieillissement de la population et la forte prévalence des douleurs chroniques contribuent à la hausse de la demande en dispositifs de gestion de la douleur. L'adoption croissante d'instruments chirurgicaux et de dispositifs électrochirurgicaux de pointe favorise l'efficacité des interventions et la sécurité des patients. Des normes cliniques rigoureuses et une forte adhésion des médecins aux traitements innovants stimulent également la croissance du marché. Les investissements continus dans la modernisation des hôpitaux et les solutions de santé numérique contribuent également à l'adoption de ces dispositifs.

Analyse du marché des dispositifs chirurgicaux et de gestion de la douleur en Asie-Pacifique

Le marché des dispositifs de gestion de la douleur et des dispositifs chirurgicaux en Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision, portée par le développement des infrastructures de santé et une meilleure sensibilisation aux solutions de gestion de la douleur. L'augmentation du nombre d'interventions chirurgicales, l'amélioration de l'accès aux soins médicaux de pointe et la croissance des investissements dans le secteur de la santé au sein des économies émergentes constituent les principaux moteurs de cette croissance. L'urbanisation rapide et la prévalence croissante des maladies chroniques soutiennent également la demande. Les initiatives gouvernementales visant à renforcer les systèmes de santé et à améliorer les résultats chirurgicaux accélèrent l'adoption de ces solutions par le marché. Le vaste bassin de patients de la région offre d'importantes perspectives de croissance aux fabricants de dispositifs de gestion de la douleur et de dispositifs chirurgicaux.

Analyse du marché japonais des dispositifs de gestion de la douleur et de chirurgie

Le marché japonais des dispositifs de gestion de la douleur et de chirurgie connaît une croissance soutenue, portée par un système de santé performant et une priorité accordée à la sécurité des patients. Le vieillissement de la population japonaise est un facteur majeur de la demande en solutions de gestion de la douleur et en interventions chirurgicales. L'adoption croissante des procédures mini-invasives et des technologies chirurgicales de pointe améliore l'efficacité des traitements. Un cadre réglementaire rigoureux garantit l'utilisation de dispositifs de haute qualité dans les établissements de santé. L'innovation continue et le recours accru à la neuromodulation et aux dispositifs de chirurgie de précision contribuent également à la croissance du marché.

Analyse du marché chinois des dispositifs de gestion de la douleur et de chirurgie

En 2025, le marché chinois des dispositifs de gestion de la douleur et de chirurgie détenait la plus grande part de revenus de la région Asie-Pacifique, porté par le développement rapide des infrastructures de santé et la hausse des dépenses de santé. L'augmentation du nombre d'interventions chirurgicales et la sensibilisation croissante aux thérapies avancées de gestion de la douleur sont des facteurs clés de la croissance de ce marché. Les initiatives gouvernementales visant à moderniser les hôpitaux et à améliorer l'accès aux soins médicaux favorisent également l'adoption de ces dispositifs. L'importance de la population de patients et la prévalence croissante des douleurs chroniques renforcent la demande. Par ailleurs, le développement de la production nationale de dispositifs médicaux et la disponibilité accrue de solutions économiques accélèrent l'expansion du marché en Chine.

Part de marché des dispositifs de gestion de la douleur et des dispositifs chirurgicaux

Le secteur de la gestion de la douleur et des dispositifs chirurgicaux est principalement dominé par des entreprises bien établies, notamment :

• Medtronic (Irlande)

• Abbott (États-Unis)

• Boston Scientific Corporation (États-Unis)

• Johnson & Johnson (États-Unis)

• Stryker (États-Unis)

• B. Braun SE (Allemagne)

• Smith & Nephew plc (Royaume-Uni)

• Zimmer Biomet Holdings, Inc. (États-Unis)

• Becton, Dickinson and Company (États-Unis)

• Teleflex Incorporated (États-Unis)

• ConMed Corporation (États

-Unis) • Nevro Corp. (

États-Unis) • Merit Medical Systems, Inc. (États-Unis)

• Olympus Corporation (Japon)

• Cook Medical (États-Unis)

Dernières évolutions du marché mondial des dispositifs de gestion de la douleur et de chirurgie

- En septembre 2023, Zynex Inc. a reçu l'autorisation de la FDA pour TensWave, un dispositif portable de neurostimulation électrique transcutanée (TENS), disponible uniquement sur ordonnance, conçu pour gérer les douleurs aiguës et chroniques, élargissant ainsi les options non pharmacologiques de soulagement de la douleur offertes aux cliniciens et aux patients.

- En avril 2024, Medtronic a reçu l'approbation de la FDA pour le stimulateur médullaire en boucle fermée Inceptiv, un système de neuromodulation entièrement implantable qui ajuste automatiquement la stimulation en temps réel pour mieux traiter la douleur chronique et améliorer la réponse au traitement.

- En janvier 2025, Saluda Medical a finalisé un financement de 100 millions de dollars pour accélérer la commercialisation de son système de neuromodulation en boucle fermée Evoke SmartLoop, favorisant ainsi un accès plus large et un déploiement à grande échelle des technologies de gestion de la douleur de nouvelle génération.

- En mars 2025, Nervonik a annoncé une levée de fonds de série A de 13 millions de dollars américains pour soutenir les essais cliniques, les approbations réglementaires et la commercialisation de ses plateformes thérapeutiques innovantes ciblant la douleur chronique, témoignant de l'intérêt croissant des investisseurs pour les innovations dans la gestion de la douleur.

- En avril 2025, ICU Medical Inc. a annoncé l'obtention de l'autorisation 510(k) de la FDA américaine pour la pompe à perfusion de précision Plum Solo, un dispositif monocanal conçu pour améliorer la précision et le contrôle de l'administration de médicaments dans le cadre de la prise en charge postopératoire et de la gestion de la douleur aiguë.

- En juillet 2025, Neuros Medical, Inc. a annoncé la première implantation commerciale aux États-Unis de son système de neurostimulation électrique directe Altius, offrant ainsi un nouveau dispositif non opioïde pour la gestion de la douleur chronique post-amputation grâce à une stimulation contrôlée par le patient.

- En septembre 2025, Nalu Medical, Inc. a obtenu un financement de croissance pouvant atteindre 50 millions de dollars auprès de Trinity Capital Inc. afin d'étendre la commercialisation de ses solutions de neurostimulation pour la douleur neuropathique chronique réfractaire, témoignant ainsi d'une forte confiance du marché dans les dispositifs thérapeutiques avancés.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.