Global Orthopedic Biomaterial Market

Taille du marché en milliards USD

TCAC :

%

USD

10.31 Billion

USD

16.27 Billion

2025

2033

USD

10.31 Billion

USD

16.27 Billion

2025

2033

| 2026 –2033 | |

| USD 10.31 Billion | |

| USD 16.27 Billion | |

| % | |

|

Segmentation du marché mondial des biomatériaux orthopédiques, par type (métal et non-métal), matériau (céramiques et verres bioactifs, polymères, ciments de phosphate de calcium et composites), application (orthobiologie, implants orthopédiques, remplacement/reconstruction articulaire, viscosupplémentation et fixation tissulaire biorésorbable), utilisateur final (hôpitaux, cliniques et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des biomatériaux orthopédiques

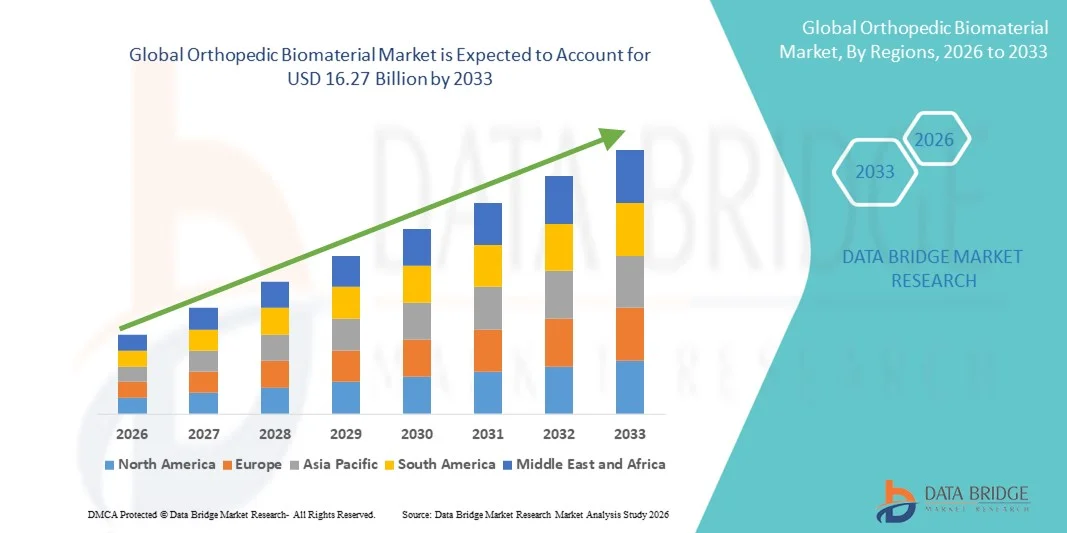

- Le marché mondial des biomatériaux orthopédiques était évalué à 10,31 milliards de dollars américains en 2025 et devrait atteindre 16,27 milliards de dollars américains d'ici 2033 , avec un TCAC de 5,87 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des technologies d'implants orthopédiques de pointe et par les innovations constantes dans le domaine des biomatériaux, ce qui permet d'améliorer la biocompatibilité, la résistance et les performances à long terme dans les applications orthopédiques telles que le remplacement articulaire, la fusion vertébrale et la fixation traumatique.

- De plus, la demande croissante de chirurgies mini-invasives, la prévalence grandissante des troubles musculo-squelettiques et le vieillissement de la population font des biomatériaux orthopédiques des éléments essentiels des traitements orthopédiques modernes. Ces facteurs convergents accélèrent l'adoption des solutions de biomatériaux orthopédiques, stimulant ainsi significativement la croissance globale du marché.

Analyse du marché des biomatériaux orthopédiques

- Les biomatériaux orthopédiques, utilisés dans les implants et dispositifs de réparation osseuse et articulaire, sont des éléments de plus en plus essentiels des soins orthopédiques modernes grâce à leur capacité à améliorer la durabilité des implants, leur biocompatibilité et les résultats cliniques des patients dans les cas de remplacement articulaire, de fusion vertébrale et de traumatologie.

- La demande croissante de biomatériaux orthopédiques est principalement alimentée par la prévalence croissante des troubles musculo-squelettiques, le vieillissement de la population et l'augmentation du nombre d'interventions chirurgicales orthopédiques, ainsi que par les progrès constants des technologies des biomatériaux telles que les polymères biorésorbables et les implants imprimés en 3D.

- L'Amérique du Nord a dominé le marché des biomatériaux orthopédiques en 2025, avec la plus grande part de revenus (environ 43,5 %), grâce à des infrastructures de santé avancées, une forte adoption d'implants orthopédiques innovants, des systèmes de remboursement performants et la présence de fabricants de dispositifs de premier plan. Les États-Unis représentaient une part importante de la demande régionale.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des biomatériaux orthopédiques au cours de la période de prévision, enregistrant un TCAC de [insérer le pourcentage], sous l'effet de l'augmentation des dépenses de santé, du développement du tourisme médical, de la hausse du nombre d'interventions chirurgicales orthopédiques et de l'accès accru aux soins orthopédiques de pointe dans les économies émergentes.

- Le segment des métaux a dominé la plus grande part de revenus du marché, soit 46,2 %, en 2025, grâce à son utilisation importante dans les implants supportant la charge, tels que les prothèses de hanche et de genou.

Portée du rapport et segmentation du marché des biomatériaux orthopédiques

|

Attributs |

Principaux enseignements du marché des biomatériaux orthopédiques |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des biomatériaux orthopédiques

Impression 3D avancée et implants personnalisés

- L'adoption croissante d'implants imprimés en 3D et personnalisés constitue une tendance majeure et en pleine accélération sur le marché mondial des biomatériaux orthopédiques. Ces implants permettent des traitements personnalisés et une meilleure adaptation anatomique.

- Par exemple, plusieurs entreprises développent des implants sur mesure en titane et en PEEK pour des applications rachidiennes et orthopédiques, permettant une meilleure intégration osseuse et un risque réduit d'échec de l'implant.

- La fabrication additive permet de créer des structures poreuses complexes qui imitent l'os naturel et améliorent l'ostéointégration, favorisant une récupération plus rapide et une stabilité à long terme.

- Cette tendance est alimentée par les progrès des technologies d'imagerie et des logiciels de conception, qui permettent une modélisation et une fabrication précises des implants en fonction de l'anatomie de chaque patient.

- Cette évolution vers des implants personnalisés redéfinit les préférences des chirurgiens et accroît la demande en biomatériaux avancés dans les chirurgies orthopédiques.

- Par conséquent, les principaux fabricants investissent massivement dans les capacités d'impression 3D et les collaborations avec les hôpitaux afin d'étendre l'utilisation des biomatériaux orthopédiques spécifiques aux patients.

Dynamique du marché des biomatériaux orthopédiques

Conducteur

Augmentation du volume chirurgical et demande croissante de procédures mini-invasives

- La prévalence croissante des troubles orthopédiques tels que l'arthrose, l'ostéoporose et les blessures sportives entraîne une augmentation du nombre d'interventions chirurgicales orthopédiques dans le monde, stimulant ainsi la demande en biomatériaux orthopédiques.

- Par exemple, l'augmentation des interventions de remplacement articulaire et des opérations de fusion vertébrale incite les fabricants à développer des biomatériaux haute performance comme les alliages de titane, les biocéramiques et les composites polymères.

- L'amélioration des infrastructures de santé et l'augmentation des dépenses de santé dans les marchés émergents élargissent l'accès aux traitements orthopédiques de pointe, soutenant ainsi la croissance du marché.

- La préférence croissante pour les interventions mini-invasives alimente également la demande en biomatériaux avancés offrant une meilleure résistance, une meilleure biocompatibilité et une réduction des complications.

- De plus, l'essor du tourisme médical et les investissements dans la recherche orthopédique favorisent l'adoption de solutions innovantes en matière de biomatériaux.

- Ces facteurs devraient collectivement stimuler une croissance soutenue du marché des biomatériaux orthopédiques au cours de la période de prévision.

Retenue/Défi

Coûts élevés et barrières réglementaires

- Les coûts élevés associés aux biomatériaux orthopédiques de pointe et aux procédures d'implantation constituent un défi important pour la croissance du marché, en particulier dans les régions sensibles aux prix.

- Par exemple, les implants biorésorbables et les implants personnalisés imprimés en 3D restent coûteux, ce qui limite leur adoption chez les patients à faibles revenus.

- De plus, les exigences réglementaires strictes et les longs processus d'approbation des nouveaux biomatériaux retardent leur mise sur le marché et augmentent les dépenses de R&D des fabricants.

- Les préoccupations liées à la sécurité à long terme, aux défaillances des implants et aux problèmes de compatibilité freinent également la croissance du marché, car les prestataires de soins de santé recherchent des solutions éprouvées et fiables.

- Le manque de sensibilisation et la disponibilité limitée des technologies de biomatériaux avancées dans les régions en développement restreignent davantage la pénétration du marché.

- Surmonter ces défis grâce à la réduction des coûts, à l'amélioration des données cliniques et à la simplification des procédures réglementaires sera crucial pour une expansion durable du marché.

Étendue du marché des biomatériaux orthopédiques

Le marché est segmenté en fonction du type, du matériau, de l'application et de l'utilisateur final.

- Par type

Le marché des biomatériaux orthopédiques est segmenté, selon leur type, en deux catégories : les métaux et les non-métaux. En 2025, le segment des métaux représentait la plus grande part de marché (46,2 %), grâce à son utilisation intensive dans les implants porteurs tels que les prothèses de hanche et de genou. Les alliages de titane et l’acier inoxydable, par exemple, sont privilégiés pour leur résistance supérieure, leur résistance à la fatigue et leur stabilité à long terme. La forte demande mondiale d’arthroplasties explique cette position dominante. Les biomatériaux métalliques présentent également une excellente compatibilité avec les technologies de revêtement, favorisant ainsi une meilleure ostéointégration. L’augmentation des traumatismes orthopédiques et des implants rachidiens contribue également à la croissance du marché. Les régions développées continuent de privilégier les implants métalliques en raison de leurs infrastructures de santé performantes. Les implants métalliques permettent une production à grande échelle et s’appuient sur des protocoles chirurgicaux établis. Le vieillissement de la population et les blessures sportives stimulent la demande. Leur forte adoption dans les hôpitaux publics et privés renforce ce segment, qui devrait conserver sa position dominante durant la période de prévision.

Le segment des matériaux non métalliques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 19,3 %, entre 2026 et 2033. Cette croissance est portée par l'utilisation croissante des polymères, des céramiques et des composites dans les implants mini-invasifs et biorésorbables. Les biomatériaux non métalliques offrent des avantages tels que leur légèreté, leur flexibilité et un risque réduit d'allergies aux métaux. Les progrès réalisés dans le domaine des matériaux biorésorbables et des technologies d'impression 3D favorisent leur adoption rapide. Les implants non métalliques sont de plus en plus utilisés en ingénierie tissulaire et en réparation des tissus mous. La demande croissante d'implants personnalisés en chirurgie orthopédique stimule ce segment. Par ailleurs, la préférence grandissante pour les implants biodégradables en orthopédie pédiatrique contribue également à sa croissance. La recherche sur les matrices polymères et les matériaux composites favorise l'innovation. En conséquence, les biomatériaux non métalliques devraient connaître la croissance la plus rapide au cours de la période de prévision.

- Par matériau

Le marché des biomatériaux orthopédiques est segmenté, selon le matériau, en céramiques et verres bioactifs, polymères, ciments de phosphate de calcium et composites. En 2025, le segment des polymères représentait la plus grande part de marché (38,7 %), grâce à leur utilisation intensive dans les ciments osseux, les entretoises et les échafaudages. Des polymères comme le polyéthylène et le PMMA sont largement utilisés pour le remplacement articulaire et la fixation osseuse. Leur légèreté et leur flexibilité les rendent adaptés à diverses applications orthopédiques. Les implants à base de polymères permettent également l'administration de médicaments et l'application de revêtements bioactifs. La demande croissante de procédures mini-invasives favorise l'adoption des polymères. Ces derniers sont également privilégiés en orthopédie pédiatrique en raison de la réduction des risques à long terme. Les progrès réalisés dans le domaine des polymères biodégradables contribuent également à cette croissance. L'expansion du marché de l'ingénierie tissulaire renforce également la position dominante des polymères. Des investissements importants en R&D et des procédés de fabrication améliorés consolident ce segment. En conséquence, les polymères demeurent le matériau de référence en 2025.

Le segment des céramiques et des verres bioactifs devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 20,6 %, entre 2026 et 2033, porté par la demande croissante de substituts de greffe osseuse et l'amélioration de l'ostéointégration. Les matériaux céramiques comme l'alumine et la zircone sont largement utilisés dans les implants articulaires en raison de leur haute résistance à l'usure et de leur biocompatibilité. Les verres bioactifs favorisent la régénération osseuse et sont de plus en plus utilisés pour la réparation des défauts osseux. L'augmentation des cas de maladies osseuses et de fractures stimule la demande. Les revêtements céramiques sont également utilisés pour améliorer les propriétés de surface des implants. L'intensification des recherches sur les composites de verres bioactifs accélère encore la croissance. Ce segment bénéficie de l'augmentation des investissements dans la médecine régénérative et les substituts de greffe osseuse. Par conséquent, les céramiques et les verres bioactifs devraient connaître la croissance la plus rapide.

- Sur demande

Le marché des biomatériaux orthopédiques est segmenté, selon l'application, en orthobiologie, implants orthopédiques, arthroplastie/reconstruction articulaire, viscosupplémentation et fixation tissulaire biorésorbable. En 2025, le segment des implants orthopédiques représentait la plus grande part de marché (41,9 %), portée par une forte demande en dispositifs de fixation de fractures, implants rachidiens et reconstruction post-traumatique. Les implants orthopédiques nécessitent des matériaux à haute résistance pour supporter les charges. L'augmentation de l'incidence des fractures osseuses et des affections rachidiennes contribue à la croissance du marché. L'amélioration des techniques chirurgicales et de la conception des implants favorise leur adoption. Dans les pays développés, la solidité des infrastructures de santé permet de réaliser un grand nombre d'interventions. La hausse des traumatismes et des blessures sportives stimule également ce segment. La forte demande en dispositifs de fixation interne, tels que les plaques et les vis, accroît l'utilisation des biomatériaux. L'adoption croissante de technologies implantaires avancées contribue à l'augmentation de la part de marché. Les implants orthopédiques demeurent le principal segment d'application en raison d'une demande procédurale soutenue.

Le segment des prothèses et reconstructions articulaires devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 18,9 %, entre 2026 et 2033, sous l'effet de la prévalence croissante de l'arthrose et du vieillissement de la population. Les interventions de remplacement articulaire, notamment les arthroplasties de la hanche et du genou, sont en plein essor à l'échelle mondiale. La demande croissante de biomatériaux de pointe, qui prolongent la durée de vie des implants, soutient cette croissance. L'amélioration de la conception des implants et la chirurgie robotique optimisent les résultats. L'augmentation des blessures sportives contribue également à la demande en reconstruction articulaire. La sensibilisation accrue des patients et la hausse des dépenses de santé soutiennent cette croissance. Ce segment bénéficie d'une forte adoption sur les marchés développés et émergents. Par conséquent, le segment des prothèses et reconstructions articulaires devrait connaître la croissance la plus rapide au cours de la période de prévision.

- Par l'utilisateur final

Le marché des biomatériaux orthopédiques est segmenté, selon l'utilisateur final, en hôpitaux, cliniques et autres. En 2025, le segment des hôpitaux représentait la plus grande part de marché (45,4 %), grâce au nombre élevé d'interventions orthopédiques pratiquées en milieu hospitalier. Disposant d'infrastructures de pointe et de chirurgiens spécialisés, les hôpitaux constituent des centres de référence pour les interventions orthopédiques complexes. La présence de centres de traumatologie et de services d'orthopédie dédiés favorise l'utilisation d'implants. Les hôpitaux participent également aux essais cliniques et adoptent plus rapidement les nouvelles technologies de biomatériaux. Leur pouvoir d'achat élevé et les accords d'achat groupé contribuent à leur position dominante. La hausse des dépenses de santé et l'augmentation du volume d'interventions chirurgicales dans les hôpitaux renforcent ce segment. Les hôpitaux sont également privilégiés pour les soins post-opératoires et les services de réadaptation. De ce fait, le segment des hôpitaux demeure le principal utilisateur final.

Le segment des cliniques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 16,8 %, entre 2026 et 2033, porté par l'augmentation des interventions orthopédiques ambulatoires et des traitements mini-invasifs. Les cliniques offrent des soins rentables et une prise en charge rapide des patients, attirant ainsi davantage de personnes. La demande croissante pour la prise en charge ambulatoire des fractures et les soins articulaires dynamise ce segment. Les cliniques élargissent également leur offre de services avec des implants en biomatériaux de pointe. La préférence croissante des patients pour les cliniques privées dans les marchés émergents soutient cette croissance. L'accessibilité et la commodité accrues favorisent l'adoption de ces services. Par conséquent, les cliniques devraient connaître la croissance la plus rapide au cours de la période de prévision.

Analyse régionale du marché des biomatériaux orthopédiques

- L'Amérique du Nord a dominé le marché des biomatériaux orthopédiques en 2025, avec la plus grande part de revenus (43,5 %), grâce à une infrastructure de santé avancée, une forte adoption des implants orthopédiques innovants, des cadres de remboursement solides et la présence de fabricants de dispositifs de premier plan.

- La région est stimulée par un nombre croissant d'interventions chirurgicales orthopédiques telles que les arthroplasties, les arthrodèses vertébrales et la fixation de traumatismes, ce qui accroît la demande en biomatériaux de pointe. Les États-Unis représentent la majeure partie de la demande régionale en raison de leurs dépenses de santé élevées et de leurs importants investissements en recherche et développement. Le vieillissement de la population et l'augmentation de l'incidence de l'ostéoporose contribuent également à stimuler la demande d'implants.

- L'Amérique du Nord affiche un taux d'adoption élevé des biomatériaux céramiques biorésorbables et bioactifs, soutenu par des hôpitaux de pointe et des centres orthopédiques spécialisés qui contribuent à une utilisation accrue des implants. L'activité soutenue des essais cliniques et l'adoption rapide des nouvelles technologies de biomatériaux sont des facteurs clés dans la région. De plus, des politiques de remboursement des soins de santé bien établies, un revenu disponible élevé et une forte sensibilisation des patients favorisent l'adoption de biomatériaux haut de gamme. L'utilisation croissante d'implants imprimés en 3D et d'orthobiologiques régénératifs contribue à l'expansion du marché, assurant ainsi à l'Amérique du Nord le maintien de sa position dominante au cours de la période prévisionnelle grâce à une innovation et des investissements continus.

Aperçu du marché américain des biomatériaux orthopédiques

Le marché américain des biomatériaux orthopédiques a généré la plus grande part de revenus en Amérique du Nord en 2025, porté par l'adoption rapide des implants orthopédiques de pointe et l'augmentation du nombre d'interventions chirurgicales orthopédiques. Un système de santé performant et des dépenses de santé élevées soutiennent la croissance du marché, tandis que les États-Unis sont à la pointe de la R&D et de l'innovation, notamment dans les alliages de titane, les polymères et les céramiques bioactives. L'augmentation du nombre de prothèses articulaires et d'interventions chirurgicales traumatologiques accroît la demande, tandis que la hausse des blessures sportives et de l'ostéoporose stimule l'utilisation des implants. Des politiques de remboursement avantageuses rendent les implants de pointe plus accessibles, et l'adoption généralisée des implants imprimés en 3D et des matériaux biorésorbables contribue à la croissance. Les hôpitaux et les centres orthopédiques spécialisés sont les principaux utilisateurs finaux, et le marché bénéficie de la présence de fabricants leaders et d'une recherche clinique de pointe. La demande croissante d'orthobiologie et de solutions régénératives alimente également l'expansion, tandis que l'intégration de la planification chirurgicale numérique et de la robotique améliore les résultats. En définitive, les États-Unis demeurent le marché des biomatériaux orthopédiques le plus important et le plus avancé au monde.

Aperçu du marché européen des biomatériaux orthopédiques

Le marché européen des biomatériaux orthopédiques devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement sous l'effet de l'augmentation du nombre d'interventions chirurgicales orthopédiques et des investissements croissants dans le secteur de la santé. Le vieillissement de la population et la hausse des troubles musculo-squelettiques stimulent la demande, tandis que la forte présence des fabricants de dispositifs orthopédiques soutient la croissance du marché. L'adoption croissante de matériaux biorésorbables et bioactifs dans les implants est également en progression dans toute la région. L'Europe dispose de normes réglementaires strictes garantissant des implants de haute qualité, tandis que des systèmes de remboursement et de couverture d'assurance performants facilitent les interventions orthopédiques. L'augmentation des arthroplasties en Allemagne, en France et en Italie stimule la demande, et le développement des techniques mini-invasives accroît l'utilisation des biomatériaux. Les collaborations en matière de recherche et les essais cliniques favorisent l'innovation produit, et la sensibilisation accrue aux soins orthopédiques de pointe soutient l'expansion du marché. Les chirurgies numériques et robotisées contribuent à une plus grande adoption des implants, et l'Europe demeure un marché majeur grâce à la maturité de ses systèmes de santé et à la forte sensibilisation des patients.

Aperçu du marché britannique des biomatériaux orthopédiques

Le marché britannique des biomatériaux orthopédiques devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par l'augmentation du nombre d'interventions chirurgicales orthopédiques et la modernisation du système de santé. La demande croissante de prothèses articulaires et de chirurgies de fixation des traumatismes alimente cette croissance, tandis que le soutien du NHS et les dépenses de santé élevées favorisent l'adoption d'implants de pointe. L'augmentation des cas d'arthrose et de blessures sportives contribue à la demande du marché, tandis que l'utilisation croissante d'implants biorésorbables et de biomatériaux à base de polymères soutient son expansion. Les patients privilégient les interventions mini-invasives et une convalescence plus rapide, et l'augmentation des investissements dans la recherche orthopédique et les essais cliniques renforce encore la croissance. Les hôpitaux et les centres orthopédiques spécialisés demeurent les principaux utilisateurs finaux, tandis que l'adoption croissante d'implants imprimés en 3D soutient l'expansion du marché. L'adoption généralisée de la planification chirurgicale numérique et de la robotique améliore les résultats, et les initiatives gouvernementales en faveur des soins aux personnes âgées augmentent les taux de traitement. Dans l'ensemble, le marché britannique devrait connaître une croissance régulière grâce à des normes de santé élevées.

Analyse du marché allemand des biomatériaux orthopédiques

Le marché allemand des biomatériaux orthopédiques devrait connaître une croissance annuelle composée (TCAC) considérable au cours de la période de prévision, portée par une infrastructure de santé performante et une forte adoption des implants de pointe. L'Allemagne est l'un des principaux marchés européens de la chirurgie orthopédique, la hausse de l'incidence des troubles musculo-squelettiques et des traumatismes alimentant la demande d'implants. La forte présence de fabricants de biomatériaux de premier plan soutient cette croissance, tandis que la sensibilisation croissante aux biomatériaux de pointe, tels que les céramiques et les verres bioactifs, favorise leur adoption. L'accent mis par le pays sur l'innovation et le développement durable encourage l'utilisation de biomatériaux de pointe, et l'intégration croissante des implants aux systèmes de chirurgie numérique améliore les résultats. Le recours fréquent aux arthroplasties stimule la croissance du marché, soutenu par des politiques de remboursement et d'assurance performantes. Le vieillissement de la population contribue à l'augmentation des taux de traitement orthopédique, et l'Allemagne investit massivement dans la recherche et le développement de biomatériaux orthopédiques. En définitive, l'Allemagne demeure un marché de croissance clé grâce à son système de santé performant.

Aperçu du marché des biomatériaux orthopédiques en Asie-Pacifique

Le marché des biomatériaux orthopédiques en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, porté par l'augmentation des dépenses de santé, le développement du tourisme médical, la hausse du nombre d'interventions chirurgicales orthopédiques et l'accès accru aux soins orthopédiques de pointe dans les économies émergentes. L'urbanisation rapide et la hausse des revenus disponibles en Inde, en Chine et en Asie du Sud-Est stimulent la demande, tandis que la prévalence croissante de l'arthrose, des traumatismes et des blessures sportives favorise l'adoption des implants. Le nombre croissant d'hôpitaux et de cliniques spécialisées en orthopédie soutient la croissance du marché, tandis que le développement des infrastructures de santé et l'accès aux traitements de pointe favorisent l'adoption de ces implants. Les initiatives gouvernementales en faveur de la modernisation des soins de santé accroissent la demande de biomatériaux, et l'essor du tourisme médical stimule le nombre d'interventions chirurgicales orthopédiques. L'adoption croissante de la chirurgie mini-invasive et des implants imprimés en 3D soutient la croissance, tandis que les fabricants locaux et les implants abordables améliorent l'accessibilité. La sensibilisation croissante à l'orthobiologie et à la médecine régénérative soutient l'expansion du marché, et la région Asie-Pacifique devient un pôle de production majeur de biomatériaux. La région devrait être le moteur de la croissance mondiale grâce à son important bassin de patients et à l'amélioration de l'accès aux soins de santé.

Aperçu du marché japonais des biomatériaux orthopédiques

Le marché japonais des biomatériaux orthopédiques est en plein essor grâce à une infrastructure médicale de pointe et au vieillissement de la population. L'augmentation des interventions chirurgicales orthopédiques pour l'arthrose et les affections rachidiennes soutient cette croissance, tandis que l'adoption massive de technologies d'implants avancées stimule l'expansion du marché. Le Japon dispose d'une recherche de pointe en biomatériaux et en médecine régénérative, et la demande croissante de procédures mini-invasives accroît l'utilisation d'implants. Le vieillissement de la population augmente les besoins en matière de remplacement articulaire et de traitement des traumatismes, tandis que les dépenses de santé élevées favorisent l'adoption de biomatériaux avancés. Les hôpitaux et les cliniques orthopédiques spécialisées sont les principaux utilisateurs finaux, et le recours croissant à la chirurgie robotique stimule la demande. Les initiatives gouvernementales en faveur des soins aux personnes âgées augmentent les taux de traitement, et le Japon continue d'investir dans la recherche et la production de biomatériaux. Le marché devrait connaître une croissance régulière grâce à une infrastructure de santé performante.

Aperçu du marché chinois des biomatériaux orthopédiques

Le marché chinois des biomatériaux orthopédiques a représenté la plus grande part de revenus de la région Asie-Pacifique en 2025, grâce à l'essor de la classe moyenne, à l'urbanisation rapide et au fort taux d'adoption technologique du pays. La Chine est l'un des plus grands marchés d'implants et de biomatériaux orthopédiques, la demande d'implants étant stimulée par l'augmentation des fractures et des blessures sportives. La croissance rapide des infrastructures de santé et des hôpitaux soutient l'expansion du marché, tandis que l'essor du tourisme médical et la rentabilité des interventions chirurgicales augmentent le volume des traitements orthopédiques. Les fabricants locaux proposent des solutions de biomatériaux abordables, ce qui favorise leur adoption, et les initiatives gouvernementales en faveur de la santé connectée et des hôpitaux numériques soutiennent la croissance. L'utilisation croissante d'implants imprimés en 3D et de matériaux biorésorbables accélère la demande, tandis que la sensibilisation accrue des patients et un meilleur accès aux soins de pointe stimulent la croissance du marché. L'augmentation des arthroplasties est un moteur de la consommation de biomatériaux, et la Chine demeure un marché de croissance clé grâce à son important bassin de patients. Le marché continue de se développer grâce à la hausse des investissements dans le secteur de la santé et aux progrès technologiques.

Part de marché des biomatériaux orthopédiques

L'industrie des biomatériaux orthopédiques est principalement dominée par des entreprises bien établies, notamment :

- Stryker Corporation (États-Unis)

- Zimmer Biomet (États-Unis)

- Johnson & Johnson (États-Unis)

- Medtronic (Irlande)

- Smith & Nephew (Royaume-Uni)

- DePuy Synthes (États-Unis)

- Boston Scientific (États-Unis)

- B. Braun Melsungen AG (Allemagne)

- Baxter International (États-Unis)

- Terumo Corporation (Japon)

- Société 3M (États-Unis)

- Gore Medical (États-Unis)

- Corbion (Pays-Bas)

- DSM Biomédical (Pays-Bas)

- Cook Medical (États-Unis)

- Integra LifeSciences (États-Unis)

- Teleflex (États-Unis)

- Evonik Industries (Allemagne)

- Heraeus Medical (Allemagne)

- Groupe chimique Mitsubishi (Japon)

Dernières évolutions du marché mondial des biomatériaux orthopédiques

- En mars 2022, Synergy Biomedical, LLC a annoncé le lancement de Biosphere® Flex SP Extremities, une greffe osseuse bioactive synthétique conçue pour améliorer la régénération osseuse et le soutien structurel lors d'interventions orthopédiques, élargissant ainsi la gamme de biomatériaux avancés disponibles pour la reconstruction des extrémités.

- En juillet 2023, Himed et Lithoz ont conclu une collaboration stratégique à long terme pour développer de nouvelles matières premières biocéramiques intégrant des biomatériaux de phosphate de calcium à des technologies d'impression 3D céramique avancées, dans le but d'améliorer la fabrication additive d'implants de réparation osseuse.

- En juin 2024, Smith & Nephew a lancé l'implant bioinductif REGENETEN pour la réparation de la coiffe des rotateurs. Cet implant biologique, approuvé par la FDA, favorise la cicatrisation naturelle du tendon par une intervention minimalement invasive, ce qui représente un élargissement significatif des options de réparation orthopédique à base de biomatériaux.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.