Global Oropharyngeal Cancer Market

Taille du marché en milliards USD

TCAC :

%

USD

1.51 Billion

USD

2.17 Billion

2025

2033

USD

1.51 Billion

USD

2.17 Billion

2025

2033

| 2026 –2033 | |

| USD 1.51 Billion | |

| USD 2.17 Billion | |

| % | |

|

Segmentation du marché mondial du cancer oropharyngé, par symptômes (douleur ou difficulté à avaler, difficulté à ouvrir complètement la bouche ou à bouger la langue, perte de poids inexpliquée, changements de voix persistants, douleur persistante à l'oreille, grosseur au fond de la gorge ou de la bouche, grosseur au cou et crachats de sang), traitement (radiothérapie, chimiothérapie et autres), diagnostic (radiographies, IRM, tomodensitométrie et tomographie par émission de positons) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché du cancer oropharyngé

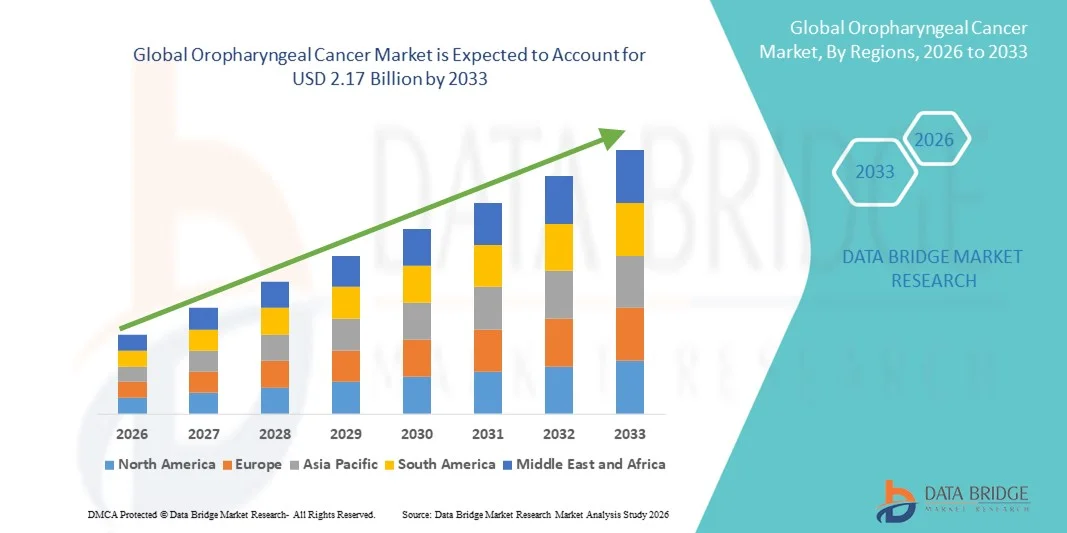

- Le marché mondial du cancer oropharyngé était évalué à 1,51 milliard de dollars américains en 2025 et devrait atteindre 2,17 milliards de dollars américains d'ici 2033 , avec un TCAC de 4,65 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'incidence croissante du cancer oropharyngé, en particulier les cas associés au VPH, ainsi que par une sensibilisation accrue, des initiatives de diagnostic précoce et les progrès des technologies d'imagerie diagnostique et de tests moléculaires dans les établissements de santé.

- De plus, la demande croissante d'options de traitement efficaces et ciblées, notamment l'immunothérapie, les thérapies ciblées et les techniques de radiothérapie avancées, accélère l'adoption des solutions thérapeutiques et de prise en charge du cancer oropharyngé, stimulant ainsi considérablement la croissance globale du marché.

Analyse du marché du cancer oropharyngé

- Le cancer oropharyngé, qui touche la partie moyenne de la gorge, notamment les amygdales et la base de la langue, représente une préoccupation croissante en oncologie moderne en raison de sa forte association avec l'infection par le papillomavirus humain (VPH), le tabagisme et la consommation d'alcool. Les progrès en matière de diagnostic, notamment l'imagerie et les tests basés sur les biomarqueurs, améliorent le dépistage précoce dans les hôpitaux et les services spécialisés.

- La demande croissante d'options de traitement efficaces et personnalisées, telles que l'immunothérapie, les thérapies ciblées, la chirurgie mini-invasive et les techniques de radiothérapie avancées, est un facteur clé de la croissance du marché du cancer oropharyngé, soutenue par l'augmentation des dépenses de santé et le développement des infrastructures de soins oncologiques.

- L'Amérique du Nord a dominé le marché du cancer oropharyngé, avec une part de revenus estimée à environ 38,5 % en 2025. Cette domination s'explique par une forte prévalence des cas liés au VPH, d'importants programmes de sensibilisation, des systèmes de santé performants et la présence d'entreprises pharmaceutiques et biotechnologiques de premier plan. Les États-Unis ont généré la majeure partie des revenus régionaux grâce à un accès généralisé aux nouvelles thérapies et aux essais cliniques.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché du cancer oropharyngé au cours de la période de prévision, avec un TCAC anticipé supérieur à 7,5 %, grâce à l'augmentation de l'incidence du cancer, l'amélioration des capacités de diagnostic, l'expansion des centres de traitement oncologique et la hausse des investissements dans les soins de santé dans des pays comme la Chine, l'Inde et le Japon.

- Le segment de la radiothérapie a représenté la plus grande part de revenus du marché (46,8 %) en 2025, grâce à son rôle central dans la prise en charge des cancers oropharyngés, tant au stade précoce qu'au stade localement avancé.

Portée du rapport et segmentation du marché du cancer oropharyngé

|

Attributs |

Cancer oropharyngé : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

• Merck & Co., Inc. (États-Unis) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché du cancer oropharyngé

Progrès dans les approches diagnostiques et thérapeutiques du cancer oropharyngé

- L'une des principales tendances, qui s'accélère, du marché mondial du cancer oropharyngé est l'adoption croissante de techniques de diagnostic avancées et d'approches thérapeutiques personnalisées visant à améliorer le dépistage précoce et le pronostic des patients.

- Par exemple, le recours croissant aux tests diagnostiques spécifiques au VPH et aux biomarqueurs moléculaires permet aux cliniciens de différencier les cancers oropharyngés VPH-positifs et VPH-négatifs, ce qui permet des stratégies de traitement plus ciblées et une meilleure précision du pronostic.

- De plus, on observe une tendance croissante vers les techniques chirurgicales mini-invasives et la radiothérapie de précision, notamment la chirurgie robotique transorale (TORS) et la radiothérapie conformationnelle avec modulation d'intensité (RCMI), qui contribuent à réduire la morbidité liée au traitement tout en maintenant l'efficacité thérapeutique.

- Cette évolution vers des soins oncologiques centrés sur le patient et fondés sur la précision remodèle la pratique clinique et encourage les prestataires de soins de santé à adopter des protocoles de traitement innovants.

- L'accent croissant mis sur l'amélioration des taux de survie, la réduction des complications à long terme et l'amélioration de la qualité de vie devrait stimuler l'innovation continue dans le domaine du traitement du cancer oropharyngé.

Dynamique du marché du cancer oropharyngé

Conducteur

Incidence croissante du cancer oropharyngé associé au VPH

- La prévalence croissante du cancer oropharyngé associé au papillomavirus humain (HPV) est un facteur majeur de croissance du marché, notamment en Amérique du Nord et en Europe.

- Par exemple, des études épidémiologiques publiées ces dernières années indiquent une augmentation constante des cas de cancer oropharyngé liés au VPH, ce qui a incité à intensifier les efforts de dépistage et à accroître la demande d'interventions thérapeutiques efficaces.

- La sensibilisation croissante aux cancers de la tête et du cou, associée à un meilleur accès aux services de diagnostic, conduit à des diagnostics plus précoces et à des taux d'adoption des traitements plus élevés.

- De plus, l'augmentation des investissements dans la recherche en oncologie et le développement des thérapies ciblées et des options d'immunothérapie contribuent aux progrès réalisés en matière de résultats de traitement.

- Le vieillissement croissant de la population, combiné à des facteurs de risque liés au mode de vie tels que la consommation de tabac et d'alcool dans certaines régions, contribue également à l'augmentation de la demande en matière de diagnostic et de traitement du cancer oropharyngé.

Retenue/Défi

Coûts de traitement élevés et accès limité aux soins avancés

- Le coût élevé associé aux procédures de diagnostic avancées, aux thérapies ciblées et aux traitements de radiothérapie constitue un obstacle majeur à la généralisation des soins complets du cancer oropharyngé.

- Par exemple, l'accès à des options de traitement avancées telles que la chirurgie robotique et la radiothérapie de précision demeure limité dans les pays à revenu faible et intermédiaire en raison des contraintes d'infrastructure et de coût.

- La variabilité des politiques de remboursement des soins de santé selon les régions peut limiter l'accès des patients aux thérapies innovantes, retardant ainsi le début du traitement et ayant une incidence sur les résultats.

- De plus, les effets secondaires liés au traitement, notamment les difficultés à avaler et les troubles de la parole, peuvent dissuader certains patients de suivre des protocoles de traitement agressifs.

- Pour une croissance durable du marché mondial du cancer oropharyngé, il sera essentiel de surmonter ces défis grâce à une infrastructure de soins de santé améliorée, une couverture d'assurance plus étendue, des programmes de dépistage précoce et des innovations thérapeutiques rentables.

Étendue du marché du cancer oropharyngé

Le marché est segmenté en fonction des symptômes et du traitement.

- Par symptômes

Le marché mondial du cancer oropharyngé est segmenté, en fonction des symptômes, en plusieurs catégories : douleur ou difficulté à avaler, difficulté à ouvrir complètement la bouche ou à bouger la langue, perte de poids inexpliquée, modifications persistantes de la voix, otalgie persistante, grosseur au fond de la gorge ou de la bouche, grosseur au cou, crachats de sang, et autres. Le segment de la douleur ou de la difficulté à avaler représentait la plus grande part de marché (32,6 %) en 2025, en raison de sa forte prévalence chez les patients atteints d’un cancer oropharyngé avancé ou localement avancé. La dysphagie est souvent l’un des premiers symptômes et l’un des plus significatifs, incitant les patients à consulter un médecin et à passer des examens d’imagerie. Ce symptôme est fortement associé à la croissance tumorale affectant les amygdales, la base de la langue et les parois du pharynx. L’augmentation des taux de diagnostic entraîne une utilisation accrue des procédures diagnostiques, des examens d’imagerie et des biopsies. Les hôpitaux et les centres d’oncologie accordent une priorité à la prise en charge des patients présentant des troubles de la déglutition, compte tenu de leur impact sur leur qualité de vie. Ce symptôme est fréquemment associé aux cancers oropharyngés liés au HPV, dont l'incidence est en augmentation à l'échelle mondiale. Les campagnes de sensibilisation clinique ont permis d'améliorer le diagnostic précoce. L'augmentation des consultations auprès de spécialistes ORL contribue également à son adoption. La prise en charge des examens diagnostiques basés sur les symptômes favorise l'adoption de ce service. Ce segment bénéficie d'une forte attention de la part des médecins, tant dans les pays développés que dans les pays émergents. Le suivi continu pendant le traitement contribue également à l'augmentation du recours à ce service.

Les masses cervicales devraient connaître la croissance la plus rapide, avec un TCAC de 17,9 % entre 2026 et 2033, en raison de leur forte association avec les métastases ganglionnaires chez les patients atteints d'un cancer oropharyngé. Une masse cervicale palpable indique souvent une progression de la maladie, nécessitant une intervention diagnostique urgente et une orientation vers un oncologue. La sensibilisation croissante des patients et des médecins généralistes aux symptômes des cancers de la tête et du cou favorise un dépistage plus précoce. Les progrès des technologies d'imagerie améliorent la précision diagnostique des adénopathies cervicales. L'incidence croissante des cancers HPV-positifs contribue significativement à cette tendance. Les patients présentant des masses cervicales nécessitent souvent des traitements multimodaux, ce qui accroît le recours aux soins de santé. Les initiatives de dépistage dans les populations à haut risque augmentent les taux de détection. Le développement des services d'oncologie dans les économies émergentes soutient cette croissance. Une meilleure information des patients encourage le signalement plus précoce des anomalies cervicales. L'intégration technologique dans les processus diagnostiques améliore les résultats. Un lien étroit avec la prise en charge avancée des maladies soutient un TCAC plus élevé.

- Par traitement

Selon le traitement, le marché mondial du cancer oropharyngé est segmenté en radiothérapie, chimiothérapie et autres. En 2025, la radiothérapie représentait la plus grande part de marché (46,8 %), grâce à son rôle central dans la prise en charge des cancers oropharyngés, tant à un stade précoce qu'à un stade localement avancé. Elle est largement utilisée seule ou en association avec la chimiothérapie, notamment chez les patients HPV-positifs. Les progrès technologiques, tels que la radiothérapie conformationnelle avec modulation d'intensité (RCMI) et la radiothérapie guidée par l'image (RGI), améliorent la précision et réduisent les dommages aux tissus environnants. Son adoption généralisée dans les hôpitaux et les centres de cancérologie spécialisés explique sa position dominante. La radiothérapie offre l'avantage de préserver les organes, un aspect crucial dans les cancers de la tête et du cou. Des résultats cliniques favorables et des taux de survie améliorés renforcent la préférence des médecins. Le remboursement dans les pays développés accélère encore son utilisation. La disponibilité croissante d'équipements de radiothérapie de pointe dans les régions émergentes contribue à la croissance du chiffre d'affaires. L'innovation continue dans les logiciels de planification des traitements améliore l'efficacité. La longue durée des traitements génère des revenus stables. Ce segment demeure un élément essentiel des protocoles de traitement standard à l'échelle mondiale.

Le segment de la chimiothérapie devrait connaître la croissance la plus rapide, avec un TCAC de 18,4 % entre 2026 et 2033, portée par son utilisation croissante dans les protocoles de chimiothérapie combinée et la chimioradiothérapie concomitante. La chimiothérapie accroît la radiosensibilité, améliorant ainsi l'efficacité des traitements dans les stades avancés de la maladie. L'adoption croissante des agents chimiothérapeutiques ciblés et des protocoles à base de platine soutient cette croissance. L'expansion des essais cliniques pour les thérapies combinées favorise leur utilisation. L'augmentation du nombre de patients dans les marchés émergents contribue significativement à la demande. L'amélioration des soins de support réduit la toxicité liée à la chimiothérapie, améliorant ainsi l'observance thérapeutique. L'intégration de l'immunothérapie et de nouveaux agents accélère l'évolution des traitements. Les investissements de l'industrie pharmaceutique en R&D dans le domaine de l'oncologie alimentent le développement de nouveaux produits. Le financement public des soins contre le cancer renforce l'accès aux soins. L'augmentation des taux de diagnostic dans le monde soutient une hausse des volumes de traitement. Les oncologues privilégient de plus en plus les stratégies de traitement multimodales. L'ensemble de ces facteurs explique la forte croissance du TCAC.

- Par diagnostic

Le marché mondial du cancer oropharyngé est segmenté, selon le mode de diagnostic, en radiographies, imagerie par résonance magnétique (IRM), tomodensitométrie (TDM), tomographie par émission de positons (TEP), biopsies, endoscopies et autres. Le segment des biopsies dominait le marché en 2025, avec une part de revenus de 41,2 %, grâce à son rôle crucial dans la confirmation du diagnostic de cancer oropharyngé et la détermination de l'histopathologie tumorale. La biopsie demeure la méthode de référence pour le diagnostic tissulaire, fournissant des preuves définitives du type de cancer, de son stade et du statut HPV. Les hôpitaux, les centres de cancérologie spécialisés et les laboratoires de diagnostic ont largement recours aux biopsies en raison de leur grande précision et fiabilité. Les innovations technologiques telles que la cytoponction à l'aiguille fine, la biopsie à l'aiguille et la biopsie guidée par l'image améliorent la précision et réduisent les risques liés à la procédure. La prévalence croissante des cancers de la tête et du cou à l'échelle mondiale soutient une demande soutenue. Les laboratoires d'anatomopathologie bénéficient de revenus récurrents grâce aux nombreux examens effectués par patient. L'intégration de l'immunohistochimie et des tests moléculaires permet une analyse plus approfondie des caractéristiques tumorales. Les résultats de la biopsie orientent la planification personnalisée du traitement, notamment les décisions relatives à la chirurgie, la radiothérapie et la chimiothérapie. Les préférences des médecins et les recommandations cliniques privilégient fortement la biopsie comme outil diagnostique de première intention. Le remboursement des soins dans les pays développés facilite l'accès à cette technique. Le développement des infrastructures de santé dans les pays émergents favorise une adoption plus large. La position dominante de ce segment est confortée par son rôle indispensable dans le diagnostic précoce et précis de la maladie.

Le segment de la tomographie par émission de positons (TEP) devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 17,6 %, entre 2026 et 2033, grâce à sa capacité supérieure à détecter l'activité métabolique et la progression tumorale à un stade précoce. Les examens TEP sont de plus en plus souvent combinés à la tomodensitométrie (TDM) ou à l'imagerie par résonance magnétique (IRM) pour l'imagerie hybride, ce qui améliore la précision du bilan d'extension et la planification du traitement. L'adoption croissante de l'imagerie TEP dans les centres d'oncologie et les hôpitaux de soins tertiaires accélère cette croissance. Les progrès technologiques, tels que les scanners TEP/TDM et TEP/IRM, améliorent la sensibilité et réduisent les temps d'examen. La prévalence croissante des cancers oropharyngés HPV-positifs soutient la demande d'imagerie fonctionnelle pour guider la thérapie. Les examens TEP sont essentiels pour surveiller la réponse au traitement, détecter les récidives et planifier les champs de radiothérapie. L'intégration avec des logiciels avancés de cartographie tumorale 3D améliore la prise de décision clinique. Le développement des infrastructures de santé en Asie-Pacifique et en Amérique latine accroît l'accessibilité. La couverture d'assurance et les politiques de remboursement favorisent l'adoption de cette technique. Les institutions de recherche intègrent l'imagerie TEP dans les essais cliniques pour évaluer de nouvelles thérapies. La préférence des patients pour une imagerie non invasive et de haute précision soutient son adoption. La sensibilisation croissante des oncologues aux avantages pronostiques et diagnostiques de la TEP stimule davantage la croissance.

Analyse régionale du marché du cancer oropharyngé

- L'Amérique du Nord a dominé le marché du cancer oropharyngé avec une part de revenus estimée à environ 38,5 % en 2025.

- Motivée par la forte prévalence des cancers oropharyngés liés au VPH, par d'importantes initiatives de sensibilisation du public et par la disponibilité d'options de diagnostic et de traitement avancées

- La région bénéficie d'une infrastructure de santé bien établie, d'un accès généralisé à des soins oncologiques spécialisés et de la présence d'entreprises pharmaceutiques et biotechnologiques de premier plan développant activement de nouvelles thérapies contre les cancers de la tête et du cou.

Aperçu du marché américain du cancer oropharyngé

Le marché américain du cancer oropharyngé représentait la majeure partie des revenus en Amérique du Nord en 2025, grâce à un accès généralisé aux traitements de pointe, notamment les thérapies ciblées, les immunothérapies et les traitements combinés. La forte participation aux essais cliniques, l'adoption précoce de traitements innovants et des systèmes de remboursement performants continuent de stimuler la croissance du marché. Par ailleurs, des programmes de dépistage efficaces et une meilleure sensibilisation aux cancers associés au HPV contribuent significativement au diagnostic précoce et à l'accès au traitement dans le pays.

Aperçu du marché européen du cancer oropharyngé

Le marché européen du cancer oropharyngé devrait connaître une croissance annuelle composée stable au cours de la période de prévision, soutenue par l'augmentation de l'incidence du cancer, l'amélioration des pratiques de diagnostic précoce et un accès élargi aux soins oncologiques multidisciplinaires. Les programmes gouvernementaux de lutte contre le cancer, associés à l'adoption croissante de techniques de radiothérapie et de chirurgie avancées, favorisent l'expansion du marché dans toute la région.

Aperçu du marché britannique du cancer oropharyngé

Le marché britannique du cancer oropharyngé devrait connaître une croissance notable au cours de la période prévisionnelle, portée par une meilleure sensibilisation aux cancers liés au HPV, l'amélioration des initiatives de dépistage et la disponibilité de services de soins oncologiques complets via le système de santé publique. Les activités de recherche en cours et l'adoption croissante d'approches thérapeutiques innovantes contribuent également à cette croissance.

Aperçu du marché allemand du cancer oropharyngé

Le marché allemand du cancer oropharyngé devrait connaître une croissance considérable, grâce à une infrastructure de santé performante, une grande précision diagnostique et des investissements croissants dans la recherche en oncologie. L'accent mis par le pays sur les technologies de pointe et la médecine personnalisée contribue à l'amélioration des résultats pour les patients et à l'expansion du marché.

Aperçu du marché du cancer oropharyngé en Asie-Pacifique

Le marché du cancer oropharyngé en Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision, avec un TCAC supérieur à 7,5 %. Cette croissance est alimentée par l'augmentation de l'incidence du cancer, l'amélioration des capacités de diagnostic, le développement des centres de traitement oncologique et l'accroissement des investissements dans les soins de santé dans les économies émergentes telles que la Chine, l'Inde et le Japon.

Aperçu du marché japonais du cancer oropharyngé

Le marché japonais du cancer oropharyngé est en plein essor grâce aux progrès des technologies de diagnostic, à l'importance accrue accordée au dépistage précoce et à l'adoption croissante des traitements modernes. Le vieillissement de la population et la sensibilisation accrue aux cancers de la tête et du cou contribuent également à cette croissance.

Aperçu du marché chinois du cancer oropharyngé

En 2025, le marché chinois du cancer oropharyngé représentait une part importante du marché Asie-Pacifique, grâce à une population de patients nombreuse, à l'augmentation des dépenses de santé et au développement rapide des infrastructures de traitement en oncologie. Les initiatives gouvernementales visant à améliorer l'accès aux soins et l'adoption croissante de technologies diagnostiques et thérapeutiques de pointe sont des facteurs clés de la croissance de ce marché en Chine.

Part de marché du cancer oropharyngé

Le secteur du cancer oropharyngé est principalement dominé par des entreprises bien établies, notamment :

• Merck & Co., Inc. (États-Unis)

• Bristol Myers Squibb (États-Unis)

• F. Hoffmann-La Roche Ltd. (Suisse)

• AstraZeneca plc (Royaume-Uni)

• Pfizer Inc. (États-Unis)

• Novartis AG (Suisse)

• Johnson & Johnson (États-Unis)

• Sanofi SA (France)

• Eli Lilly and Company (États-Unis)

• Bayer AG (Allemagne)

• GlaxoSmithKline plc (Royaume-Uni)

• AbbVie Inc. (États-Unis

) • Amgen Inc. (États-Unis)

• Takeda Pharmaceutical Company Limited (Japon)

• Boehringer Ingelheim (Allemagne)

• Eisai Co., Ltd. (Japon)

• Regeneron Pharmaceuticals, Inc. (États-Unis)

• BeiGene, Ltd. (Chine)

Dernières évolutions du marché mondial du cancer oropharyngé

- En janvier 2023, AstraZeneca a lancé un essai clinique étudiant l'association de son immunothérapie Imfinzi à la chimiothérapie pour le cancer oropharyngé récidivant ou métastatique, dans le but d'améliorer l'efficacité du traitement en renforçant le contrôle tumoral par le système immunitaire en complément de la chimiothérapie cytotoxique standard. Ce lancement témoigne de l'intérêt croissant porté aux combinaisons d'immunothérapies pour les cancers de la tête et du cou.

- En août 2024, Merck & Co. a étendu l'utilisation clinique de Keytruda (pembrolizumab) pour le cancer oropharyngé HPV-positif, compte tenu des preuves croissantes d'une meilleure réponse tumorale et d'une survie accrue dans les cas avancés. Keytruda a fait l'objet de nombreuses études et constitue désormais un pilier essentiel de l'immunothérapie dans les protocoles de traitement du cancer oropharyngé.

- En juin 2025, la FDA (Food and Drug Administration) américaine a approuvé le pembrolizumab comme traitement néoadjuvant et adjuvant du carcinome épidermoïde de la tête et du cou localement avancé résécable (y compris le cancer oropharyngé), autorisant son utilisation avant et après l'intervention chirurgicale afin d'accroître les chances de contrôle à long terme de la maladie. Il s'agissait de la première approbation périopératoire de ce type pour les cancers de la tête et du cou.

- En juin 2025, un nouveau test de biopsie liquide par séquençage du génome entier du HPV à partir d'un échantillon sanguin a démontré sa capacité à détecter précocement le cancer oropharyngé associé au HPV, en identifiant l'ADN tumoral circulant du HPV jusqu'à environ 7,8 ans avant le diagnostic clinique. Cette avancée scientifique met en lumière le potentiel émergent des diagnostics non invasifs pour la détection et le suivi précoces du cancer.

- En juin 2025, PDS Biotechnology a organisé un événement réunissant des experts de renom afin d'aborder les besoins non satisfaits et l'évolution des traitements du carcinome épidermoïde récidivant/métastatique de la tête et du cou HPV16-positif, y compris le cancer oropharyngé, dans le contexte des thérapies émergentes telles que Versamune HPV (PDS0101) en essais de phase III. Cet événement a mis en évidence l'intérêt croissant pour les combinaisons d'immunothérapies ciblées contre le HPV, susceptibles de transformer les pratiques cliniques courantes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.