Global Optical Coherence Tomography For Ophthalmology Market

Taille du marché en milliards USD

TCAC :

%

USD

265.96 Million

USD

449.16 Million

2025

2033

USD

265.96 Million

USD

449.16 Million

2025

2033

| 2026 –2033 | |

| USD 265.96 Million | |

| USD 449.16 Million | |

| % | |

|

Segmentation du marché mondial de la tomographie par cohérence optique en ophtalmologie, par produit (appareils OCT portables, appareils OCT de table et appareils OCT à cathéter), technologie (OCT temporelle, OCT fréquentielle, OCT à codage spatial de fréquence, OCT spectrale et OCT à source balayée), type (semi-automatique et entièrement automatique), utilisateur final (hôpitaux, cliniques, centres de chirurgie ambulatoire, cabinets médicaux et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché de la tomographie par cohérence optique en ophtalmologie

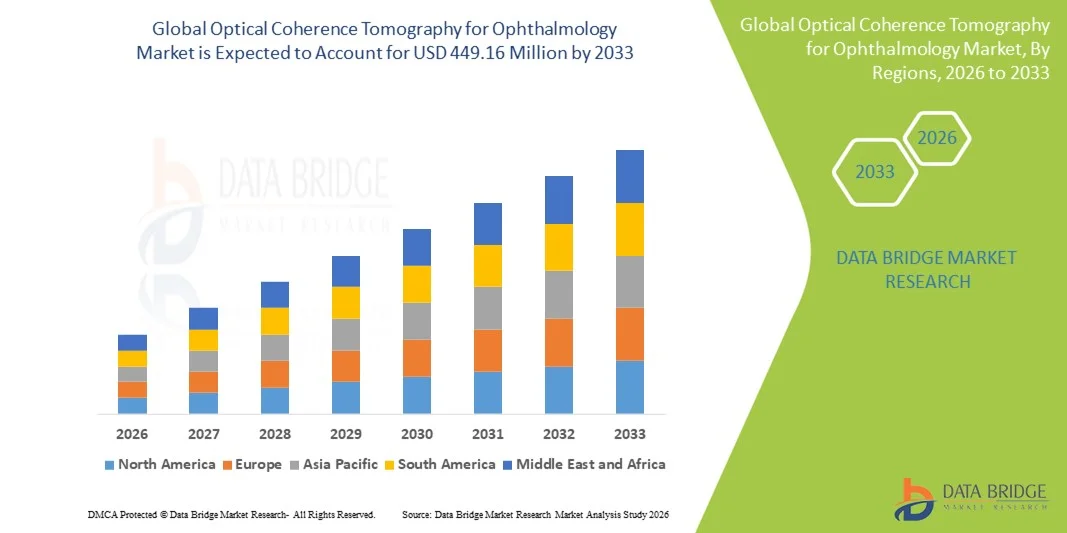

- Le marché mondial de la tomographie par cohérence optique en ophtalmologie était évalué à 265,96 millions de dollars américains en 2025 et devrait atteindre 449,16 millions de dollars américains d'ici 2033 , avec un taux de croissance annuel composé (TCAC) de 6,77 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des technologies d'imagerie ophtalmique avancées et par les progrès technologiques continus des systèmes de tomographie par cohérence optique, ce qui permet d'améliorer la précision du diagnostic et la détection précoce des troubles de la rétine et du segment antérieur dans les hôpitaux et les cliniques ophtalmologiques.

- De plus, la demande croissante de solutions d'imagerie non invasives à haute résolution, conjuguée à la prévalence grandissante des maladies oculaires liées à l'âge telles que le glaucome, la rétinopathie diabétique et la dégénérescence maculaire, fait de la tomographie par cohérence optique (OCT) une modalité diagnostique essentielle en ophtalmologie. Ces facteurs convergents accélèrent l'adoption des solutions d'OCT, stimulant ainsi significativement la croissance globale du marché.

Analyse du marché de la tomographie par cohérence optique en ophtalmologie

- Les systèmes de tomographie par cohérence optique (OCT), qui fournissent une imagerie en coupe non invasive à haute résolution des tissus oculaires, sont des composantes de plus en plus essentielles du diagnostic ophtalmologique moderne dans les hôpitaux et les cliniques ophtalmologiques, en raison de leur capacité à permettre la détection et le suivi précoces des troubles rétiniens et du nerf optique.

- La demande croissante de systèmes OCT est principalement alimentée par la prévalence accrue de maladies oculaires telles que le glaucome, la rétinopathie diabétique et la dégénérescence maculaire liée à l'âge, ainsi que par l'adoption croissante de technologies d'imagerie avancées qui améliorent la précision du diagnostic et la prise de décision clinique.

- L'Amérique du Nord a dominé le marché de la tomographie par cohérence optique en ophtalmologie, représentant la plus grande part de revenus (environ 42,5 %) en 2025. Cette domination s'explique par des infrastructures de santé avancées, une forte adoption des technologies d'imagerie ophtalmique innovantes, des politiques de remboursement favorables et une présence importante des principaux fabricants d'OCT. Les États-Unis contribuent largement à la demande régionale.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché de la tomographie par cohérence optique en ophtalmologie au cours de la période de prévision, enregistrant un TCAC d'environ 20,9 %, sous l'effet du vieillissement rapide de la population, de l'incidence croissante des troubles de la vision, de l'accès élargi aux services de soins oculaires et de la hausse des investissements dans le secteur de la santé dans les économies émergentes.

- Le segment semi-automatique a dominé la plus grande part de marché en termes de revenus (53,2 %) en 2025, grâce à l'utilisation généralisée du mode manuel avec contrôle clinique pour une imagerie précise.

Portée du rapport et segmentation du marché de la tomographie par cohérence optique en ophtalmologie

|

Attributs |

Tomographie par cohérence optique en ophtalmologie : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché de la tomographie par cohérence optique en ophtalmologie

Amélioration de la précision diagnostique grâce à l'intégration de l'IA et à l'imagerie automatisée

- L'une des principales tendances du marché mondial de la tomographie par cohérence optique (OCT) en ophtalmologie est l'intégration croissante de l'intelligence artificielle (IA) aux systèmes OCT. L'OCT assistée par l'IA améliore la précision du diagnostic et réduit le temps d'interprétation, permettant ainsi aux cliniciens de détecter les maladies rétiniennes plus tôt et avec une plus grande certitude.

- Par exemple, des algorithmes d'IA sont désormais utilisés pour détecter automatiquement les anomalies rétiniennes, classifier la gravité de la maladie et fournir une analyse quantitative des couches rétiniennes. Cette automatisation aide les ophtalmologistes à optimiser leur flux de travail et à prodiguer des soins plus rapides aux patients.

- L'intégration de l'IA prend également en charge l'amélioration de l'image en temps réel et la réduction du bruit, permettant une visualisation plus claire des structures rétiniennes même dans des conditions d'imagerie difficiles.

- L'adoption de l'OCT pilotée par l'IA est particulièrement importante dans la prise en charge de maladies telles que la rétinopathie diabétique, la dégénérescence maculaire liée à l'âge (DMLA), le glaucome et l'occlusion veineuse rétinienne, où la détection précoce est cruciale.

- Cette tendance redéfinit les attentes cliniques, stimulant la demande de systèmes OCT plus avancés qui combinent imagerie haute résolution, analyse par IA et gestion des données dans le cloud

Dynamique du marché de la tomographie par cohérence optique en ophtalmologie

Conducteur

Prévalence croissante des maladies rétiniennes et demande accrue de diagnostic précoce

- L'incidence croissante des maladies rétiniennes telles que la rétinopathie diabétique, le glaucome et la DMLA est un facteur clé de la croissance du marché de l'OCT. L'augmentation mondiale du diabète et le vieillissement de la population contribuent à une demande accrue en imagerie rétinienne avancée.

- Les systèmes OCT offrent une imagerie en coupe non invasive et à haute résolution des couches rétiniennes, ce qui les rend essentiels pour le diagnostic précoce et le suivi des maladies oculaires évolutives.

- Par exemple, aux États-Unis et en Europe, les hôpitaux utilisent largement l'OCT pour le dépistage rétinien de routine, notamment chez les patients diabétiques.

- L'adoption croissante de l'OCT dans les cliniques ophtalmologiques, les hôpitaux et les centres de diagnostic stimule davantage la demande du marché.

- La sensibilisation croissante aux soins de la vue et à l'ophtalmologie préventive encourage les patients à se soumettre à des examens ophtalmologiques réguliers, favorisant ainsi l'adoption croissante de la tomographie par cohérence optique (OCT).

- Les progrès technologiques, tels que l'OCT à balayage de source, l'angiographie OCT et les appareils OCT portables, élargissent les applications cliniques et améliorent l'accessibilité pour les patients.

Retenue/Défi

Coût élevé du matériel et politiques de remboursement limitées

- L'un des principaux obstacles à la croissance du marché de la tomographie par cohérence optique (OCT) est le coût initial élevé des systèmes OCT avancés, ce qui peut limiter leur adoption, notamment dans les régions en développement et les petites cliniques.

- De nombreux appareils OCT de pointe nécessitent des investissements importants, et les politiques de remboursement limitées en matière d'imagerie diagnostique peuvent dissuader les prestataires de mettre à niveau leurs équipements.

- Par exemple, dans plusieurs pays en développement, le remboursement des diagnostics par OCT est limité, ce qui rend difficile pour les cliniques de justifier cet investissement.

- De plus, les exigences en matière de formation et d'expertise pour l'interprétation des images OCT peuvent constituer un obstacle dans les régions où les ophtalmologistes spécialisés sont moins nombreux.

- Garantir l'accessibilité financière grâce à des appareils économiques et des modèles de services groupés sera essentiel pour une pénétration de marché plus large.

Tomographie par cohérence optique pour l'ophtalmologie : étendue du marché

Le marché est segmenté en fonction du produit, de la technologie, du type et de l'utilisateur final.

- Sous-produit

Le marché de la tomographie par cohérence optique (OCT) en ophtalmologie est segmenté, selon le type de produit, en appareils OCT portables, appareils OCT de table et appareils OCT à cathéter. En 2025, le segment des appareils OCT de table représentait la plus grande part de marché (45,8 %), grâce à l'imagerie haute résolution et à leur large adoption dans les hôpitaux et les cliniques ophtalmologiques spécialisées. Les systèmes OCT de table sont privilégiés pour leur stabilité, leur facilité d'utilisation et leur intégration aux flux de travail diagnostiques existants. Ces appareils offrent une clarté d'image supérieure, permettant un diagnostic précis de la rétine et du glaucome. Les hôpitaux et les grandes cliniques investissent massivement dans les OCT de table en raison de leurs fonctionnalités avancées et de leur fiabilité à long terme. Leur forte présence dans les régions développées contribue significativement à la part de marché. De plus, les systèmes OCT de table prennent en charge l'imagerie multimodale et l'intégration de l'intelligence artificielle, ce qui améliore l'efficacité du diagnostic. Ces appareils sont également largement utilisés pour les essais cliniques et la recherche, ce qui favorise leur adoption. Par conséquent, l'OCT de table demeure le segment dominant sur le marché mondial.

Le segment des appareils OCT portables devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 22,4 %, entre 2026 et 2033, porté par la demande croissante de diagnostics portables dans les zones reculées et en pédiatrie. L'OCT portable est de plus en plus utilisée en ophtalmologie néonatale et pédiatrique, où la coopération du patient est limitée. Sa portabilité permet l'imagerie sur site dans le cadre de programmes de proximité et de dispensaires ruraux. La prévalence croissante des troubles oculaires dans les régions mal desservies favorise son adoption. Les fabricants améliorent la précision des appareils portables, les rendant comparables aux systèmes de table. Le coût réduit et la facilité de transport encouragent également leur utilisation. De plus, l'OCT portable devient indispensable aux urgences et en soins intensifs pour une évaluation ophtalmologique rapide. Les progrès technologiques constants, tels que la connectivité sans fil et l'imagerie assistée par l'IA, stimulent encore davantage cette croissance. En résumé, l'OCT portable devrait connaître une expansion rapide sur les marchés émergents et dans le domaine des soins de santé mobiles.

- Par la technologie

Sur la base de la technologie utilisée, le marché de la tomographie par cohérence optique (OCT) en ophtalmologie est segmenté en OCT temporelle, OCT fréquentielle, OCT à codage spatial de fréquence, OCT spectrale et OCT à source balayée. Le segment de l'OCT spectrale a dominé le marché en 2025, représentant 47,6 % des revenus, grâce à sa vitesse d'acquisition d'images élevée et à sa résolution supérieure pour le diagnostic rétinien. L'OCT spectrale est largement utilisée dans les cliniques et les hôpitaux spécialisés en rétine en raison de sa fiabilité dans le diagnostic de la dégénérescence maculaire et de la rétinopathie diabétique. Cette technologie permet une acquisition rapide d'images de haute qualité, ce qui améliore la prise en charge des patients. Elle prend également en charge les analyses avancées et les outils de diagnostic basés sur l'intelligence artificielle. De nombreux fabricants leaders d'OCT se concentrent sur les systèmes spectraux, renforçant ainsi leur position dominante sur le marché. La préférence clinique pour l'OCT spectrale reste forte en raison de preuves établies et de son adoption à long terme. De plus, son intégration aux systèmes de dossiers médicaux électroniques ophtalmiques accroît son utilité dans les grands établissements de santé. Par conséquent, l'OCT spectrale détenait la plus grande part de revenus en 2025.

Le segment de l'OCT à balayage de source devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 23,1 %, entre 2026 et 2033, grâce à sa pénétration tissulaire plus profonde et à sa vitesse d'acquisition d'images accrue. L'OCT à balayage de source est de plus en plus utilisée pour l'imagerie du segment postérieur et le diagnostic du glaucome. Elle permet une mesure précise de la longueur axiale et facilite la planification avancée des implants intraoculaires (IOL). L'adoption croissante de l'OCT à balayage de source dans les centres ophtalmologiques spécialisés stimule la croissance du marché. L'intensification des efforts de recherche et développement dans ce domaine élargit ses applications cliniques. De plus, sa compatibilité avec les plateformes d'imagerie multimodales favorise son adoption. La tendance croissante des diagnostics ophtalmiques personnalisés accélère encore la demande. En conséquence, l'OCT à balayage de source devrait connaître une expansion rapide au cours de la période de prévision.

- Par type

Le marché de la tomographie par cohérence optique (OCT) en ophtalmologie est segmenté en deux catégories : semi-automatique et entièrement automatique. En 2025, le segment semi-automatique représentait la plus grande part de marché (53,2 %), grâce à l’utilisation répandue du mode manuel associé à un contrôle clinique pour une imagerie précise. Les appareils OCT semi-automatiques sont privilégiés dans les hôpitaux et les centres de diagnostic où des techniciens qualifiés réalisent les examens. La possibilité d’ajuster manuellement les paramètres d’imagerie offre une grande flexibilité et un meilleur contrôle dans les cas complexes. Ce type d’appareil est particulièrement apprécié dans les services de rétine et de glaucome où la capture d’images détaillées est essentielle. Les systèmes semi-automatiques sont également plus économiques que les solutions entièrement automatiques, ce qui favorise leur adoption dans les régions en développement. De nombreuses cliniques privilégient les appareils semi-automatiques en raison de l’expertise de leur personnel et de leur familiarité avec les procédures. De plus, l’OCT semi-automatique offre une meilleure personnalisation pour les patients présentant des cas complexes. Par conséquent, ce segment restera dominant en 2025.

Le segment des systèmes entièrement automatisés devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 21,9 %, entre 2026 et 2033, porté par la demande croissante d'imagerie assistée par l'IA et de flux de travail simplifiés. Les appareils OCT entièrement automatisés sont privilégiés dans les environnements à forte activité, tels que les grands hôpitaux et les centres chirurgicaux. Ces systèmes réduisent la dépendance à l'opérateur et permettent une acquisition d'images plus rapide. L'intégration croissante de l'IA pour le diagnostic automatique et la génération de rapports favorise leur adoption. L'OCT entièrement automatisé gagne également du terrain dans les cliniques souhaitant réduire les besoins en formation. La demande de dépistage ophtalmologique à distance et de télémédecine accélère la croissance. Par conséquent, le marché des appareils OCT entièrement automatisés devrait connaître une expansion rapide au cours de la période de prévision.

- Par l'utilisateur final

Le marché de la tomographie par cohérence optique (OCT) en ophtalmologie est segmenté, selon l'utilisateur final, en hôpitaux, cliniques, centres de chirurgie ambulatoire, cabinets médicaux et autres. En 2025, le segment des hôpitaux représentait la plus grande part de marché (41,9 %), grâce à un volume élevé de patients et à des infrastructures ophtalmiques de pointe. Les hôpitaux investissent dans les systèmes OCT pour faciliter le dépistage à grande échelle des maladies rétiniennes et du glaucome. La présence d'ophtalmologistes qualifiés et de solides capacités de diagnostic favorise l'adoption de cette technologie. De plus, les hôpitaux constituent des plateformes essentielles pour les essais cliniques et la recherche, ce qui accroît l'utilisation de l'OCT. Des budgets importants et un système de remboursement performant encouragent également son adoption. Le besoin d'imagerie multimodale dans les établissements de soins tertiaires renforce la position dominante des hôpitaux sur le marché. Enfin, l'accent mis par les hôpitaux sur la qualité des soins et la précision des diagnostics justifie leurs investissements dans l'OCT. Par conséquent, les hôpitaux demeurent le principal segment d'utilisateurs finaux.

Le segment des cliniques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 22,6 %, entre 2026 et 2033, porté par le développement des centres d'ophtalmologie spécialisés et des services ambulatoires. Les cliniques adoptent de plus en plus les systèmes OCT pour améliorer l'efficacité du diagnostic et l'expérience patient. La prévalence croissante des troubles oculaires et la demande grandissante de chirurgie ambulatoire sont des facteurs clés de cette croissance. Le coût d'acquisition réduit et la portabilité accrue rendent l'OCT particulièrement adapté aux cliniques. Celles-ci bénéficient également d'outils de diagnostic basés sur l'intelligence artificielle, qui réduisent la dépendance à l'égard de l'interprétation des spécialistes. L'expansion des chaînes de soins ophtalmologiques privés sur les marchés émergents stimule davantage l'adoption de ces technologies. En conséquence, le nombre de cliniques devrait croître rapidement au cours de la période de prévision.

Analyse régionale du marché de la tomographie par cohérence optique en ophtalmologie

- L'Amérique du Nord a dominé le marché de la tomographie par cohérence optique en ophtalmologie, avec la plus grande part de revenus, soit environ 42,5 %, en 2025. Cette position dominante s'explique par une infrastructure de santé avancée, une forte adoption des technologies d'imagerie ophtalmique innovantes, des politiques de remboursement favorables et une présence importante des principaux fabricants d'OCT.

- Ce marché représentait une part importante de la demande régionale. La région est également confrontée à une forte prévalence de maladies oculaires telles que la dégénérescence maculaire liée à l'âge (DMLA), la rétinopathie diabétique et le glaucome, ce qui accroît le besoin de diagnostics OCT avancés.

- De plus, l'adoption rapide des systèmes OCT intégrant l'IA et de l'angiographie OCT améliore la précision du diagnostic et les résultats pour les patients, stimulant ainsi la croissance du marché.

Aperçu du marché américain de la tomographie par cohérence optique en ophtalmologie

Le marché américain de la tomographie par cohérence optique (OCT) en ophtalmologie a généré la plus grande part de revenus en Amérique du Nord en 2025. Cette croissance est portée par un fort accent mis sur le diagnostic précoce et les services de soins oculaires de pointe. L'adoption rapide de systèmes d'imagerie de dernière génération, les dépenses de santé élevées et la présence de cliniques et d'hôpitaux ophtalmologiques bien établis sont des facteurs majeurs soutenant la croissance du marché. De plus, des politiques de remboursement favorables et l'innovation technologique continue dans les appareils OCT accélèrent l'expansion du marché aux États-Unis.

Aperçu du marché européen de la tomographie par cohérence optique en ophtalmologie

Le marché européen de la tomographie par cohérence optique (OCT) en ophtalmologie devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par des infrastructures de santé performantes, une sensibilisation accrue du public aux maladies oculaires et la prévalence croissante des affections rétiniennes. La réglementation stricte en matière de diagnostic médical et l'adoption croissante de systèmes d'imagerie avancés dans les hôpitaux et les centres de diagnostic soutiennent la croissance du marché. La demande d'appareils OCT est également en hausse en raison de l'augmentation des cas de complications oculaires liées au diabète et de glaucome dans la région.

Aperçu du marché britannique de la tomographie par cohérence optique en ophtalmologie

Le marché britannique de la tomographie par cohérence optique (OCT) en ophtalmologie devrait connaître une croissance annuelle composée (TCAC) remarquable, portée par la demande croissante de dépistage précoce des maladies rétiniennes et l'utilisation accrue des technologies d'imagerie ophtalmique avancées. L'adoption généralisée des outils de diagnostic modernes dans les secteurs public et privé de la santé, ainsi que la multiplication des initiatives gouvernementales en faveur des soins de la vue, devraient stimuler la croissance du marché. Le Royaume-Uni observe également une augmentation de l'utilisation de l'OCT dans les cabinets d'optométrie, améliorant ainsi l'accès aux diagnostics rétiniens de pointe.

Aperçu du marché allemand de la tomographie par cohérence optique en ophtalmologie

Le marché allemand de la tomographie par cohérence optique (OCT) en ophtalmologie devrait connaître une forte croissance au cours de la période de prévision, portée par un accent particulier mis sur l'innovation dans le secteur de la santé et les technologies de diagnostic avancées. La solidité du système de santé allemand et les investissements importants dans les équipements médicaux favorisent l'adoption des appareils OCT dans les hôpitaux et les cliniques spécialisées. La sensibilisation croissante aux soins oculaires et à l'ophtalmologie préventive stimule également la demande de systèmes OCT.

Aperçu du marché de la tomographie par cohérence optique en ophtalmologie en Asie-Pacifique

Le marché de la tomographie par cohérence optique (OCT) en ophtalmologie en Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision, avec un taux de croissance annuel composé (TCAC) d'environ 20,9 %. Cette croissance rapide est alimentée par le vieillissement rapide de la population, l'augmentation de l'incidence des troubles de la vision, l'accès accru aux soins oculaires et la hausse des investissements dans le secteur de la santé dans les économies émergentes. Le développement des infrastructures de santé, l'augmentation du revenu disponible et la multiplication des cliniques ophtalmologiques favorisent l'adoption des appareils OCT dans des pays comme la Chine, l'Inde et le Japon. La sensibilisation croissante aux soins oculaires et au diagnostic précoce des maladies contribue également à la croissance du marché dans la région.

Aperçu du marché japonais de la tomographie par cohérence optique en ophtalmologie

Le marché japonais de la tomographie par cohérence optique (OCT) en ophtalmologie est en plein essor, porté par la forte prévalence des troubles oculaires liés à l'âge et les progrès technologiques importants réalisés dans le domaine des dispositifs médicaux. Le vieillissement de la population et les dépenses de santé élevées du pays stimulent la demande en systèmes d'imagerie rétinienne de pointe. Le Japon observe également l'adoption de l'angiographie OCT et des solutions OCT basées sur l'intelligence artificielle, ce qui améliore le dépistage précoce des maladies rétiniennes.

Aperçu du marché chinois de la tomographie par cohérence optique en ophtalmologie

En 2025, le marché chinois de la tomographie par cohérence optique (OCT) en ophtalmologie représentait la plus grande part de revenus en Asie-Pacifique, porté par la hausse des investissements dans le secteur de la santé, le développement des cliniques ophtalmologiques et l'adoption croissante d'appareils d'imagerie diagnostique de pointe. L'expansion de la classe moyenne et la forte prévalence des maladies oculaires liées au diabète stimulent la demande de systèmes OCT. L'accent mis par les pouvoirs publics sur l'amélioration de l'accès aux soins et des infrastructures médicales contribue également à la croissance de ce marché.

Part de marché de la tomographie par cohérence optique en ophtalmologie

Le secteur de la tomographie par cohérence optique en ophtalmologie est principalement dominé par des entreprises bien établies, notamment :

- Carl Zeiss Meditec (Allemagne)

- Ingénierie d'Heidelberg (Allemagne)

- Topcon Corporation (Japon)

- NIDEK Co., Ltd. (Japon)

- Canon Medical Systems (Japon)

- Optovue (États-Unis)

- Alcon (Suisse)

- Vision Johnson & Johnson (États-Unis)

- Bausch + Lomb (États-Unis)

- Canon (Japon)

- Optos (Royaume-Uni)

- OptoVue (États-Unis)

- Tomey Corporation (Japon)

- Carl Zeiss (Allemagne)

- Quantel Medical (France)

- Optikon (Italie)

Dernières évolutions du marché mondial de la tomographie par cohérence optique en ophtalmologie

- En août 2023, Heidelberg Engineering a lancé une version améliorée de sa plateforme Spectralis OCT 2, intégrant des capacités d'imagerie optimisées et des outils d'analyse par apprentissage profond pour un diagnostic et un suivi plus précis du glaucome et d'autres affections rétiniennes. Cette mise à niveau a apporté de nouveaux algorithmes logiciels et une réactivité matérielle accrue, élargissant ainsi son utilité clinique, notamment dans les grands centres ophtalmologiques et les hôpitaux de recherche. L'adoption de Spectralis OCT 2 a renforcé le leadership d'Heidelberg dans les technologies d'imagerie ophtalmique avancées.

- En septembre 2023, Orbis International s'est associé à Heidelberg Engineering Inc. afin d'étendre ses services et programmes de formation en ophtalmologie, notamment en tomographie par cohérence optique (OCT), en particulier dans les régions mal desservies. Ce partenariat visait à permettre aux cliniciens des pays en développement d'utiliser plus efficacement les technologies OCT avancées grâce à des webinaires, des formations financées et un soutien en ressources. Cette collaboration a permis d'élargir la portée de la formation en OCT et de favoriser un accès mondial plus large aux diagnostics oculaires avancés.

- En septembre 2023, Topcon Healthcare a renforcé son intégration de l'IA dans l'OCT en s'associant à RetInSight GmbH, afin d'intégrer l'analyse des biomarqueurs rétiniens basée sur l'IA de RetInSight aux systèmes d'imagerie OCT de Topcon. Cette collaboration visait à améliorer la précision diagnostique et les capacités d'analyse automatisée des appareils OCT, notamment dans les protocoles de dépistage des maladies rétiniennes chroniques.

- En juin 2024, NIDEK Co., Ltd. a lancé son système RS-1 Glauvas OCT, un appareil OCT ophtalmique de nouvelle génération doté d'une vitesse de balayage de 250 kHz et de capacités d'imagerie profonde et étendue, ainsi que d'analyses d'apprentissage profond intégrées pour aider les cliniciens à prendre en charge plus efficacement le glaucome et les maladies rétiniennes. Ce lancement a renforcé la présence de NIDEK dans l'imagerie haute performance pour les soins oculaires et a démontré l'importance croissante accordée par l'industrie au diagnostic oculaire assisté par l'IA.

- En mai 2024, ZEISS Medical Technology a annoncé des améliorations apportées à sa plateforme OCT CIRRUS 6000, notamment une base de données de référence OCT américaine étendue et des fonctionnalités de cybersécurité renforcées. Ces améliorations ont consolidé ses solutions d'imagerie basées sur les données pour les ophtalmologistes et permis des flux de travail cliniques plus sécurisés et intégrés. Elles ont également renforcé l'avantage concurrentiel de la plateforme dans le domaine de l'imagerie rétinienne avancée et de la gestion des données patient.

- En juillet 2024, Heidelberg Engineering a obtenu l'autorisation de la FDA pour le module SPECTRALIS OCTA doté de la technologie SHIFT, qui a permis de réduire considérablement les temps d'acquisition d'images (jusqu'à 50 %) tout en fournissant une imagerie d'angiographie OCT haute résolution. Cette étape réglementaire a élargi le champ d'application clinique et le potentiel d'adoption de l'imagerie OCTA avancée sur le marché américain, facilitant ainsi les évaluations vasculaires rapides dans la prise en charge des maladies rétiniennes.

- En mai 2025, Intalight a obtenu le marquage CE pour sa plateforme DREAM OCT, autorisant sa commercialisation dans toute l'Europe. Ce système OCT à balayage de source de nouvelle génération offre une imagerie ultra-grand champ et super-profondeur avec des capacités d'angiographie OCT intégrées, améliorant le diagnostic rétinien et contribuant à une plus large adoption des technologies OCT avancées dans les cabinets d'ophtalmologie européens.

- En juillet 2024, EssilorLuxottica a confirmé l'acquisition d'une participation de 80 % dans Heidelberg Engineering, une consolidation stratégique majeure qui a réuni l'un des plus grands groupes mondiaux de services de lunetterie et de soins oculaires avec un fournisseur clé de technologies d'imagerie OCT. Cette acquisition (annoncée mi-2024 et finalisée fin 2024) devrait élargir l'accès direct aux innovations OCT via les circuits cliniques, grâce à l'écosystème mondial de distribution et de services cliniques d'EssilorLuxottica.

- En mai 2025, Optos a annoncé que les ventes mondiales de ses solutions d'imagerie intégrées ultra-grand champ et OCT MonacoPro avaient franchi un cap important en matière d'adoption, témoignant d'une forte demande clinique pour des plateformes d'imagerie combinées qui rationalisent les flux de travail et améliorent le diagnostic. Parallèlement, Optos a lancé une base de données de référence complète pour l'imagerie US OCT/ultra-grand champ afin de soutenir l'analyse pilotée par l'IA et d'améliorer la précision diagnostique en milieu clinique.

- En mars 2025, Alcon a annoncé l'acquisition de Cylite, société spécialisée dans le développement de la propriété intellectuelle relative à l'imagerie OCT hyperparallèle « œil entier », témoignant ainsi de son engagement stratégique à faire progresser les capacités d'imagerie OCT de l'œil entier afin d'améliorer la planification chirurgicale et les flux de travail diagnostiques ophtalmiques. Cette acquisition permet à Alcon d'intégrer des technologies OCT de pointe à des portefeuilles chirurgicaux et diagnostiques plus vastes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.