Global Optical Biometry Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

351.01 Billion

USD

545.26 Billion

2025

2033

USD

351.01 Billion

USD

545.26 Billion

2025

2033

| 2026 –2033 | |

| USD 351.01 Billion | |

| USD 545.26 Billion | |

| % | |

|

Segmentation du marché mondial des dispositifs de biométrie optique, par type (tomographie par cohérence optique à balayage, réflectométrie optique à faible cohérence et interférométrie à cohérence partielle), produit (avec ou sans contact), application (pose et calcul de la puissance des lentilles intraoculaires) et utilisateur final (hôpitaux, cliniques ophtalmologiques, centres de chirurgie ambulatoire et autres) - Tendances et prévisions du secteur jusqu'en 2033

Taille du marché des dispositifs de biométrie optique

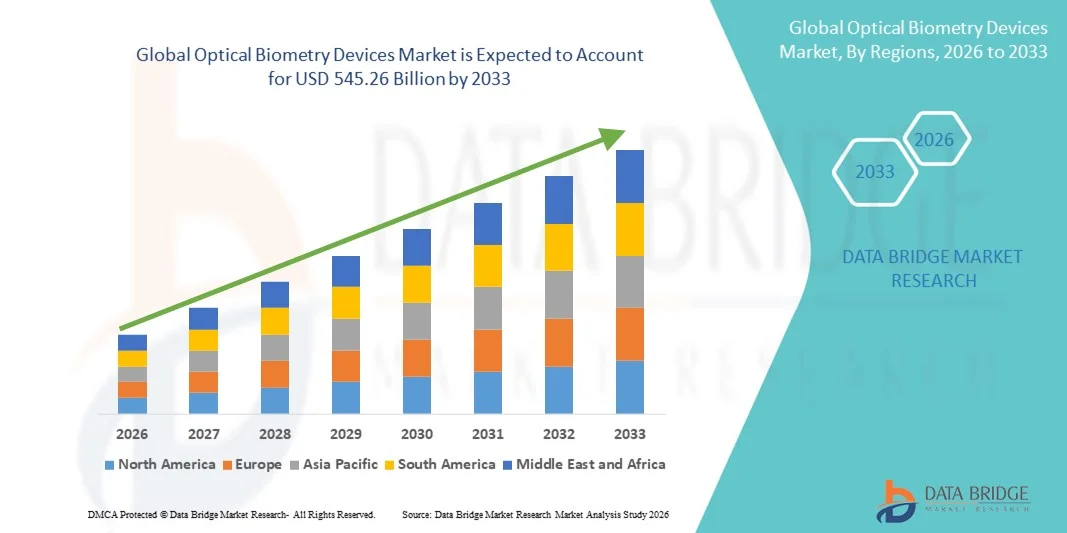

- Le marché mondial des dispositifs de biométrie optique était évalué à 351,01 milliards de dollars américains en 2025 et devrait atteindre 545,26 milliards de dollars américains d'ici 2033 , avec un TCAC de 5,66 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des technologies de diagnostic ophtalmique avancées et par les progrès technologiques continus des dispositifs de biométrie optique, ce qui permet d'améliorer la précision et l'efficacité des mesures oculaires dans les hôpitaux et les cliniques ophtalmologiques.

- De plus, la demande croissante d'évaluations préopératoires précises pour les chirurgies de la cataracte et de la réfraction, conjuguée à la prévalence grandissante des troubles oculaires liés à l'âge et de la myopie, fait des dispositifs de biométrie optique des outils essentiels en ophtalmologie moderne. Ces facteurs convergents accélèrent l'adoption des solutions de biométrie optique, stimulant ainsi significativement la croissance globale du marché.

Analyse du marché des dispositifs de biométrie optique

- Les dispositifs de biométrie optique, qui permettent des mesures oculaires sans contact et de haute précision, sont des éléments de plus en plus essentiels des diagnostics ophtalmiques modernes dans les hôpitaux, les cliniques ophtalmologiques et les centres de chirurgie ambulatoire, en raison de leur précision supérieure, de leur rapidité et du confort accru qu'ils offrent au patient par rapport aux méthodes basées sur les ultrasons.

- La demande croissante d'appareils de biométrie optique est principalement due à l'augmentation du nombre d'interventions chirurgicales de la cataracte et de la chirurgie réfractive, à la prévalence croissante des troubles oculaires liés à l'âge et aux progrès technologiques constants tels que la tomographie par cohérence optique à balayage de source et les plateformes de mesure basées sur l'intelligence artificielle.

- L'Amérique du Nord a dominé le marché des dispositifs de biométrie optique avec la plus grande part de revenus, soit environ 41,3 %, en 2025. Cette domination s'explique par des infrastructures de santé avancées, une forte adoption des technologies ophtalmiques de pointe, des systèmes de remboursement performants et la présence de fabricants de dispositifs de premier plan. Les États-Unis représentent une part importante de la demande régionale.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des dispositifs de biométrie optique au cours de la période de prévision, avec un TCAC de 19,8 %, sous l'effet du vieillissement rapide de la population, de l'augmentation du nombre d'opérations de la cataracte, de l'accès accru aux services de soins oculaires et de la hausse des investissements dans les infrastructures de santé dans les économies émergentes.

- Le segment des dispositifs sans contact a représenté la plus grande part de revenus du marché (58,7 %) en 2025, grâce à un confort supérieur pour le patient et à un risque d'infection réduit.

Portée du rapport et segmentation du marché des dispositifs de biométrie optique

|

Attributs |

Dispositifs de biométrie optique : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des dispositifs de biométrie optique

Adoption croissante des technologies de diagnostic optique avancées

- L'adoption croissante de technologies de mesure optique sans contact, permettant un diagnostic oculaire précis, constitue une tendance majeure et en pleine accélération sur le marché mondial des dispositifs de biométrie optique. Ces dispositifs permettent une mesure précise de la longueur axiale, de la courbure cornéenne, de la profondeur de la chambre antérieure et de l'épaisseur du cristallin, paramètres essentiels à la planification des interventions de la cataracte et des procédures réfractives.

- Par exemple, les systèmes de biométrie optique modernes remplacent de plus en plus les méthodes traditionnelles basées sur les ultrasons grâce à leur précision accrue, leur rapidité de mesure et le confort amélioré qu'ils offrent au patient. Leur caractère non invasif réduit la durée des examens tout en optimisant le flux de travail clinique.

- Les dispositifs de biométrie optique contribuent à améliorer les résultats chirurgicaux en permettant des calculs plus précis de la puissance des implants intraoculaires (IOL), réduisant ainsi les erreurs de réfraction postopératoires. De ce fait, leur utilisation se généralise dans les cliniques ophtalmologiques, les centres de chirurgie ambulatoire et les hôpitaux du monde entier.

- L'intégration de dispositifs de biométrie optique dans des plateformes de diagnostic ophtalmique complètes permet aux cliniciens de rationaliser les évaluations préopératoires et d'améliorer la cohérence des diagnostics. Cette approche centralisée optimise la prise de décision clinique et favorise un plus grand nombre d'interventions.

- Cette tendance vers des diagnostics ophtalmiques précis, conviviaux et technologiquement avancés redéfinit les attentes en matière de soins oculaires. Par conséquent, les fabricants s'attachent à améliorer la précision des mesures, la fiabilité des appareils et leur facilité d'utilisation.

- La demande d'appareils de biométrie optique continue de croître sur les marchés de la santé, tant dans les pays développés que dans les pays émergents, sous l'effet de l'augmentation du volume des interventions chirurgicales et de l'importance croissante accordée aux soins ophtalmiques de haute qualité.

Dynamique du marché des dispositifs de biométrie optique

Conducteur

Prévalence croissante de la cataracte et demande grandissante de chirurgies réfractives

- La prévalence croissante de la cataracte et des troubles de la réfraction, notamment au sein de la population mondiale vieillissante, est un facteur majeur alimentant la demande en dispositifs de biométrie optique. Des mesures oculaires précises sont essentielles à la réussite des chirurgies de la cataracte et des interventions réfractives, faisant de la biométrie optique un outil de diagnostic crucial.

- Par exemple, l'augmentation du nombre d'opérations de la cataracte pratiquées chaque année dans le monde incite les professionnels de santé à adopter des dispositifs de biométrie optique avancés afin d'améliorer la précision chirurgicale et les résultats pour les patients.

- La sensibilisation croissante aux procédures de correction de la vision et les améliorations des techniques chirurgicales accélèrent encore l'adoption des dispositifs de biométrie optique dans les services de soins ophtalmologiques.

- De plus, l'élargissement de l'accès aux services de soins oculaires, l'augmentation des dépenses de santé et la croissance des hôpitaux et cliniques ophtalmologiques spécialisés soutiennent l'expansion du marché.

- La demande croissante de diagnostics plus rapides, d'une meilleure efficacité des flux de travail et d'une expérience patient améliorée continue de stimuler l'adoption des dispositifs de biométrie optique dans les établissements de santé publics et privés.

Retenue/Défi

Coûts élevés des équipements et accessibilité limitée dans les régions en développement

- Le coût élevé des dispositifs de biométrie optique avancés demeure un frein important, notamment pour les petites cliniques et les établissements de santé disposant de budgets d'investissement limités.

- Par exemple, les systèmes de biométrie optique haut de gamme nécessitent un investissement initial important, ce qui peut freiner leur adoption par les cabinets d'ophtalmologie indépendants dans les régions à revenu faible et intermédiaire.

- De plus, la nécessité de disposer de techniciens en ophtalmologie qualifiés pour utiliser et interpréter les données de l'appareil peut en limiter l'usage. Par exemple, les établissements ne disposant pas de personnel formé peuvent continuer à privilégier les méthodes de biométrie ultrasonore traditionnelles malgré leur moindre précision.

- Les coûts récurrents liés à la maintenance, à l'étalonnage et aux mises à jour logicielles des appareils peuvent freiner davantage leur adoption, notamment lorsque les politiques de remboursement des diagnostics avancés sont limitées.

- Le dépassement de ces défis grâce au développement rentable des dispositifs, aux programmes de formation et à l'amélioration des mécanismes de financement des soins de santé sera crucial pour la croissance durable du marché des dispositifs de biométrie optique.

Étendue du marché des dispositifs de biométrie optique

Le marché est segmenté en fonction du type, du produit, de l'application et de l'utilisateur final.

- Par type

Le marché mondial des dispositifs de biométrie optique est segmenté, selon le type de dispositif, en tomographie par cohérence optique à balayage de source (OCT-BS), réflectométrie optique à faible cohérence (OLCR) et interférométrie à cohérence partielle (PCI). En 2025, l'OCT-BS représentait la plus grande part de marché (46,3 %), grâce à sa profondeur d'imagerie supérieure et à sa grande précision de mesure. Cette technologie permet une acquisition de données plus rapide et une meilleure visualisation des structures oculaires. Les ophtalmologistes privilégient les systèmes OCT-BS en raison de leurs performances accrues dans les cas de cataractes denses. La capacité à fournir des mesures précises de la longueur axiale permet des calculs précis de la taille des implants intraoculaires. L'adoption croissante de cette technologie dans les services d'ophtalmologie de pointe renforce sa position dominante. Les progrès technologiques continus améliorent encore sa fiabilité clinique. Sa grande compatibilité avec les flux de travail diagnostiques modernes favorise son intégration. La demande croissante de solutions de chirurgie de la cataracte haut de gamme stimule son adoption. Les hôpitaux et les cliniques spécialisées investissent de plus en plus dans les dispositifs OCT-BS. Une meilleure prise en charge contribue également à sa position de leader sur le marché. De ce fait, la tomographie par cohérence optique à source balayée reste le segment de type dominant.

Le segment de la réflectométrie optique à faible cohérence devrait connaître la croissance la plus rapide, avec un TCAC de 21,6 % entre 2026 et 2033, grâce à son rapport coût-efficacité et à sa fiabilité. Cette technologie est largement utilisée dans les cliniques ophtalmologiques de taille moyenne. Sa simplicité d'utilisation et sa prise en main rapide favorisent son adoption. L'augmentation du nombre d'interventions chirurgicales de la cataracte stimule la demande. L'amélioration de la portabilité des appareils accélère encore son adoption. Le développement des infrastructures ophtalmologiques dans les marchés émergents soutient cette croissance. La préférence croissante pour des outils de diagnostic performants est un moteur d'expansion. Les progrès en matière de traitement du signal améliorent la précision. L'importance accrue accordée au diagnostic précoce stimule l'utilisation. La réduction des coûts de maintenance est un atout pour les cliniques. L'augmentation des investissements des fabricants favorise l'innovation. En résumé, la réflectométrie optique à faible cohérence devrait connaître une croissance rapide.

- Sous-produit

Le marché mondial des dispositifs de biométrie optique est segmenté, selon le type de produit, en dispositifs à contact et sans contact. En 2025, le segment des dispositifs sans contact représentait la plus grande part de marché (58,7 %), grâce à un confort accru pour le patient et à un risque d'infection réduit. Ces dispositifs éliminent le contact avec la cornée, améliorant ainsi la sécurité et l'hygiène. Les ophtalmologistes privilégient les systèmes sans contact pour une prise en charge plus rapide des patients. La réduction de l'anxiété des patients favorise également leur adoption. La haute précision des mesures biométriques améliore les résultats cliniques. Ces dispositifs sont largement utilisés dans les centres chirurgicaux à forte activité. La demande croissante de diagnostics indolores renforce leur position dominante. La compatibilité avec les technologies d'imagerie avancées soutient la croissance. Les systèmes sans contact réduisent la variabilité des procédures. Une meilleure observance du traitement par le patient améliore l'efficacité. L'innovation produit continue maintient le leadership du marché. Par conséquent, les dispositifs sans contact demeurent le segment de produits dominant.

Le segment des lentilles de contact devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 20,9 %, entre 2026 et 2033, grâce à son prix abordable et à sa disponibilité sur les marchés sensibles aux coûts. Ces dispositifs sont largement utilisés dans les petites cliniques et les structures de soins rurales. Leurs coûts d'acquisition réduits favorisent leur adoption. L'amélioration de la conception des sondes renforce la sécurité des patients. Le développement des services d'ophtalmologie accroît la demande. La formation des cliniciens encourage leur utilisation continue. La prévalence croissante de la cataracte stimule le nombre de tests. L'augmentation des programmes de sensibilisation soutient leur déploiement. Les fabricants améliorent les dispositifs de stérilisation. L'accès élargi aux soins de santé favorise leur adoption. Ces lentilles restent pertinentes dans les régions en développement. En résumé, le segment des lentilles de contact est promis à une croissance rapide et soutenue.

- Sur demande

Le marché mondial des dispositifs de biométrie optique est segmenté, selon l'application, en deux catégories : le placement des implants intraoculaires et le calcul de leur puissance. En 2025, le segment du calcul de la puissance des implants intraoculaires représentait la plus grande part de marché (52,4 %), grâce au rôle crucial de la précision des mesures dans la réussite des interventions de la cataracte. Un calcul précis de la puissance des implants réduit les erreurs de réfraction postopératoires. L'augmentation du nombre d'opérations de la cataracte à l'échelle mondiale explique la position dominante de ce segment. Les chirurgiens s'appuient fortement sur la biométrie optique pour des calculs fiables. Les progrès technologiques améliorent la précision des prédictions. La demande croissante des patients pour des implants haut de gamme stimule les besoins en tests. L'intégration aux logiciels de planification chirurgicale favorise l'adoption de ces dispositifs. L'intérêt accru pour la correction visuelle personnalisée encourage leur utilisation. Les hôpitaux privilégient les dispositifs qui minimisent les reprises chirurgicales. Une validation clinique rigoureuse renforce la confiance des utilisateurs. Le vieillissement de la population accroît la demande pour ces interventions. Par conséquent, le calcul de la puissance des implants intraoculaires demeure l'application dominante.

Le segment de la pose de lentilles intraoculaires devrait connaître la croissance la plus rapide, avec un TCAC de 22,3 % entre 2026 et 2033, portée par l'adoption croissante des systèmes chirurgicaux guidés par l'image. L'alignement précis des lentilles améliore les résultats visuels. L'utilisation accrue de lentilles toriques et multifocales soutient la demande. Les outils de planification chirurgicale avancés améliorent la précision de la pose. Le marché en pleine expansion de la chirurgie de la cataracte haut de gamme stimule la croissance. Les chirurgiens recherchent des outils permettant de réduire les erreurs peropératoires. L'amélioration des technologies d'imagerie favorise l'adoption de ces technologies. L'expansion des centres de chirurgie ambulatoire stimule leur utilisation. Les attentes croissantes des patients accélèrent l'adoption de ces technologies. L'intégration continue des flux de travail favorise l'efficacité. L'innovation technologique renforce la confiance des chirurgiens. En conséquence, les applications de la pose de lentilles intraoculaires devraient connaître une croissance rapide.

- Par l'utilisateur final

Le marché mondial des dispositifs de biométrie optique est segmenté, selon l'utilisateur final, en hôpitaux, cliniques ophtalmologiques, centres de chirurgie ambulatoire et autres. En 2025, le segment des hôpitaux représentait la plus grande part de revenus (40,8 %), grâce à un volume élevé de patients et à une infrastructure de diagnostic avancée. Les hôpitaux réalisent un grand nombre d'opérations de la cataracte et de chirurgie réfractive. La présence d'ophtalmologistes qualifiés favorise l'adoption de ces dispositifs. Des budgets plus importants permettent d'investir dans des systèmes de biométrie avancés. L'intégration aux systèmes d'information hospitaliers améliore les flux de travail. Un système de remboursement avantageux encourage leur utilisation. Les hôpitaux servent de centres de référence pour les cas complexes. L'augmentation des capacités chirurgicales soutient la croissance du marché. Des programmes de formation avancée favorisent l'adoption de ces dispositifs. La prévalence croissante des troubles de la vision stimule la demande. Les structures de soins multidisciplinaires contribuent à la domination du segment des hôpitaux. Par conséquent, les hôpitaux demeurent le principal segment d'utilisateurs finaux.

Le segment des cliniques ophtalmologiques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 23,1 %, entre 2026 et 2033, porté par l'expansion rapide des centres de soins oculaires spécialisés. Les cliniques adoptent de plus en plus les dispositifs de biométrie optique pour améliorer l'efficacité du diagnostic. La hausse des interventions chirurgicales de la cataracte en ambulatoire soutient cette croissance. La baisse des coûts d'installation encourage l'adoption de ces dispositifs par les cliniques. La préférence croissante pour les soins spécialisés stimule l'afflux de patients. Les progrès technologiques rendent les dispositifs plus faciles à utiliser en clinique. L'amélioration de l'accessibilité financière soutient les petits cabinets. L'expansion dans les zones urbaines et périurbaines stimule la demande. Les cliniques mettent l'accent sur le confort et la rapidité des soins pour les patients. La sensibilisation accrue au diagnostic précoce des maladies oculaires soutient la croissance. D'importants investissements privés accélèrent l'expansion. En conséquence, les cliniques ophtalmologiques constituent le segment d'utilisateurs finaux dont la croissance est la plus rapide.

Analyse régionale du marché des dispositifs de biométrie optique

- L'Amérique du Nord a dominé le marché des dispositifs de biométrie optique avec la plus grande part de revenus, soit environ 41,3 % en 2025, grâce à une infrastructure de santé avancée, une forte adoption des technologies de diagnostic ophtalmique de pointe, des cadres de remboursement solides et la présence de fabricants de dispositifs médicaux de premier plan.

- La région bénéficie de l'adoption généralisée des systèmes de biométrie optique sans contact dans les hôpitaux, les centres de chirurgie ambulatoire et les cliniques ophtalmologiques spécialisées, motivée par le besoin de mesures préopératoires très précises pour les chirurgies de la cataracte et de la chirurgie réfractive.

- La forte sensibilisation des ophtalmologistes aux avantages cliniques de la biométrie optique — tels qu'une meilleure précision du calcul de la puissance des lentilles intraoculaires (LIO) et une variabilité réduite des examens — a encore renforcé la pénétration du marché.

Analyse du marché américain des dispositifs de biométrie optique

Le marché américain des dispositifs de biométrie optique représentait la part la plus importante, soit environ 81 % des revenus nord-américains en 2025. Cette situation s'explique par le volume élevé d'opérations de la cataracte aux États-Unis, la forte présence d'hôpitaux spécialisés en ophtalmologie et l'adoption rapide des technologies de diagnostic avancées. Aux États-Unis, les cabinets d'ophtalmologie privilégient de plus en plus la biométrie optique pour la planification préopératoire en raison de son caractère non invasif, de sa précision supérieure et de sa capacité à améliorer les résultats visuels postopératoires. La préférence croissante pour les lentilles intraoculaires haut de gamme et toriques amplifie encore la demande, car ces interventions nécessitent des mesures oculaires précises. Par ailleurs, la présence de grands fabricants, les mises à jour continues des produits et l'accent mis sur les résultats cliniques et la sécurité des patients continuent de stimuler la croissance du marché aux États-Unis.

Analyse du marché européen des dispositifs de biométrie optique

Le marché européen des dispositifs de biométrie optique devrait connaître une croissance annuelle composée (TCAC) stable au cours de la période de prévision, portée par la prévalence croissante de la cataracte, le vieillissement de la population et l'adoption grandissante des diagnostics ophtalmiques avancés. Les systèmes de santé européens privilégient les technologies de diagnostic de précision et non invasives, favorisant ainsi la transition de la biométrie ultrasonore à la biométrie optique dans les établissements de santé publics et privés. Cette croissance est également soutenue par les investissements continus dans les services d'ophtalmologie, la modernisation technologique des hôpitaux et l'utilisation croissante des systèmes de biométrie optique dans les bilans préopératoires de la cataracte à travers la région.

Analyse du marché britannique des dispositifs de biométrie optique

Le marché britannique des dispositifs de biométrie optique devrait connaître une croissance annuelle composée (TCAC) remarquable, soutenue par la demande croissante d'opérations de la cataracte et par l'accent mis par le Service national de santé (NHS) sur l'amélioration de la précision chirurgicale et des résultats pour les patients. L'adoption croissante des opérations de la cataracte en ambulatoire et le développement des cliniques ophtalmologiques privées accroissent la demande de solutions de diagnostic rapides, fiables et sans contact, telles que les dispositifs de biométrie optique. Par ailleurs, la sensibilisation accrue des cliniciens à la précision réfractive et à la qualité visuelle postopératoire favorise l'adoption de systèmes de mesure optique avancés au Royaume-Uni.

Analyse du marché allemand des dispositifs de biométrie optique

Le marché allemand des dispositifs de biométrie optique devrait connaître une croissance annuelle composée (TCAC) considérable, portée par un écosystème de technologies médicales performant, l'importance accordée à la précision diagnostique et des infrastructures de santé bien développées. Les centres d'ophtalmologie allemands sont parmi les premiers à adopter des outils de diagnostic de pointe, notamment les systèmes de biométrie optique, afin de garantir des standards chirurgicaux élevés et d'améliorer la prise en charge des patients. L'accent mis sur la qualité des soins, conjugué à l'augmentation du nombre d'opérations de la cataracte, continue de stimuler la croissance du marché en Allemagne.

Analyse du marché des dispositifs de biométrie optique en Asie-Pacifique

La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des dispositifs de biométrie optique au cours de la période de prévision, avec un TCAC d'environ 19,8 %. Cette croissance est portée par le vieillissement rapide de la population, l'augmentation du nombre d'opérations de la cataracte et l'accès accru aux soins ophtalmologiques. L'augmentation des investissements dans le secteur de la santé, la sensibilisation croissante aux diagnostics ophtalmologiques avancés et l'amélioration de la disponibilité des hôpitaux ophtalmologiques spécialisés dans les économies émergentes contribuent significativement à la croissance du marché. Des pays comme la Chine, le Japon et l'Inde connaissent une adoption accrue des systèmes de biométrie optique, les professionnels de santé privilégiant des solutions de diagnostic sans contact et de haute précision pour la planification des chirurgies de la cataracte et de la chirurgie réfractive.

Analyse du marché japonais des dispositifs de biométrie optique

Le marché japonais des dispositifs de biométrie optique connaît une croissance soutenue, portée par l'infrastructure de santé avancée du pays, l'adoption généralisée des technologies médicales et le vieillissement rapide de sa population. Le Japon accorde une grande importance aux diagnostics de précision et aux interventions mini-invasives, ce qui fait de la biométrie optique une méthode de choix pour l'évaluation oculaire préopératoire. La demande croissante d'opérations de la cataracte chez les patients âgés et la volonté d'améliorer la précision chirurgicale sont des facteurs clés qui stimulent l'adoption de cette technologie, tant en milieu hospitalier que dans les cliniques ophtalmologiques spécialisées.

Analyse du marché chinois des dispositifs de biométrie optique

En 2025, le marché chinois des dispositifs de biométrie optique représentait la plus grande part des revenus en Asie-Pacifique, porté par une urbanisation rapide, le développement des infrastructures de santé et la prévalence croissante des troubles oculaires liés à l'âge. Le réseau croissant d'hôpitaux ophtalmologiques et de centres de soins de la vue en Chine accélère l'adoption des dispositifs de biométrie optique afin de répondre à la demande croissante de chirurgies de la cataracte. Par ailleurs, l'augmentation des investissements publics dans la modernisation du système de santé et la présence de fabricants de dispositifs médicaux nationaux et internationaux améliorent l'accessibilité et l'abordabilité des systèmes de biométrie optique dans tout le pays.

part de marché des dispositifs de biométrie optique

Le secteur des dispositifs de biométrie optique est principalement dominé par des entreprises bien établies, notamment :

- Carl Zeiss Meditec (Allemagne)

- Groupe Haag-Streit (Suisse)

- NIDEK Co., Ltd. (Japon)

- Topcon Corporation (Japon)

- Alcon (Suisse)

- Vision Johnson & Johnson (États-Unis)

- Bausch + Lomb (États-Unis)

- Canon Medical Systems (Japon)

- Optovue (États-Unis)

- Quantel Medical (France)

- Reichert Technologies (États-Unis)

- Systèmes ophtalmiques Ziemer (Suisse)

- Ingénierie d'Heidelberg (Allemagne)

- Oculus Optikgeräte (Allemagne)

- Meda Co., Ltd. (Chine)

- CSO – Costruzione Strumenti Oftalmici (Italie)

- Super Electronic Technology (Chine)

- EssilorLuxottica (France)

Dernières évolutions du marché mondial des dispositifs de biométrie optique

- En février 2023, NIDEK Co., Ltd. a annoncé le lancement du biomètre optique AL-Scan M et du logiciel MV-1 Myopia Viewer, conçus pour la mesure de la longueur axiale et l'analyse de la progression de la myopie. Ce système intègre les données biométriques à l'analyse prédictive afin d'améliorer le diagnostic précoce et le suivi longitudinal des changements de réfraction. Ce lancement témoigne de l'engagement stratégique de NIDEK en ophtalmologie pédiatrique et en prévention des troubles oculaires. L'AL-Scan M a bénéficié d'une promotion internationale lors de congrès d'ophtalmologie et via des réseaux de distribution, renforçant ainsi la position de NIDEK dans le domaine de l'innovation en biométrie optique.

- En mars 2023, Haag-Streit a lancé une solution de biométrie optique portable destinée aux zones rurales et aux établissements de santé aux ressources limitées, notamment en Asie et en Afrique. Ce dispositif permettait des mesures biométriques fiables dans le cadre de programmes de proximité et de petites cliniques aux infrastructures limitées. Ce lancement a soutenu les initiatives mondiales d'accès aux soins oculaires et a étendu l'adoption de la biométrie optique au-delà des hôpitaux de référence. La portabilité et la robustesse ont été des atouts majeurs.

- En octobre 2023, Bausch + Lomb a annoncé un partenariat stratégique avec Ziemer Ophthalmic Systems afin d'intégrer les plateformes de diagnostic et de biométrie Galilei aux protocoles de chirurgie de la cataracte. Cette collaboration visait à améliorer la précision de la planification préopératoire et les résultats chirurgicaux. Ce partenariat reflétait la tendance croissante du secteur vers des écosystèmes numériques intégrés en ophtalmologie et renforçait l'offre combinée destinée aux chirurgiens réfractifs et aux chirurgiens de la cataracte.

- En juin 2024, Carl Zeiss Meditec a officiellement lancé l'IOLMaster 800, doté de la technologie OCT à balayage de source avancée, sur les marchés internationaux, après des déploiements régionaux antérieurs. Cet appareil offre des vitesses d'acquisition plus rapides, une pénétration tissulaire plus profonde et une précision de mesure accrue pour le calcul de la puissance des implants intraoculaires (IOL). Ce lancement s'adressait aux chirurgiens de la cataracte recherchant de meilleurs résultats réfractifs. L'IOLMaster 800 a renforcé le leadership de ZEISS dans le domaine des solutions de biométrie optique haut de gamme et des systèmes de planification chirurgicale avancés.

- En mai 2024, Haag-Streit a annoncé l'agrandissement de son site de production de Köniz, en Suisse, afin d'accroître sa capacité de production des dispositifs de biométrie optique Lenstar. Cette modernisation visait à répondre à la demande mondiale croissante en matière de diagnostics ophtalmiques de haute précision. Ce développement a permis d'améliorer l'efficacité de la chaîne d'approvisionnement et d'accélérer le traitement des commandes pour les hôpitaux et les cliniques ophtalmologiques du monde entier. Cet investissement a souligné l'engagement à long terme de Haag-Streit en faveur du développement de la production de dispositifs de biométrie optique.

- In August 2024, Topcon Corporation received U.S. FDA 510(k) clearance for its Aladdin-M optical biometer, allowing commercial sales across the United States. The Aladdin-M combines optical biometry with corneal topography, enabling comprehensive preoperative cataract assessment. FDA approval significantly strengthened Topcon’s competitive position in the North American optical biometry market. This regulatory milestone expanded clinical adoption opportunities in high-value healthcare settings

- In June 2024, Optovue (a Vision Source company) launched the Solix Biometry Module for its swept-source OCT platform, enabling integrated ocular imaging and biometric measurement on a single device. The module supports axial length, anterior chamber depth, and lens thickness assessment. This development addressed growing demand for multi-functional diagnostic platforms in ophthalmology clinics. It also reduced workflow complexity by consolidating imaging and biometry functions

- In September 2024, Tomey Corporation announced the European commercial launch of its OA-2000 Optical Biometer, featuring multi-wavelength measurement technology. The device was designed to improve IOL calculation accuracy and reduce measurement variability in dense cataracts. The launch expanded Tomey’s presence across Europe and strengthened competition in mid-range biometry systems. The OA-2000 gained traction among clinics seeking cost-effective precision tools

- In April 2024, Carl Zeiss Meditec AG completed the acquisition of Dutch Ophthalmic Research Center (D.O.R.C.), expanding its ophthalmic surgery and diagnostics portfolio. While D.O.R.C. primarily focuses on vitreoretinal surgery, the acquisition strengthened ZEISS’s integrated workflow strategy, indirectly supporting optical biometry adoption. The deal reinforced ZEISS’s long-term commitment to connected ophthalmic ecosystems

- In November 2024, multiple industry reports highlighted increasing merger and acquisition activity within the optical biometry and ophthalmic diagnostics sector, driven by demand for AI-enabled and hybrid imaging-biometry platforms. Larger players actively pursued niche innovators to enhance technological capabilities and geographic reach. This consolidation trend supported faster innovation cycles and broader product portfolios

- In March 2025, Haag-Streit launched an advanced corneal mapping feature for the Lenstar 900 optical biometer, enhancing anterior segment analysis for toric and premium IOL selection. The software upgrade allowed more comprehensive corneal curvature assessment from a single scan. This development improved diagnostic depth without additional hardware investment. Existing Lenstar users could access the feature through software upgrades

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.