Global Ophthalmic Ultrasound Imaging Systems Market

Taille du marché en milliards USD

TCAC :

%

USD

663.94 Million

USD

1,019.71 Million

2025

2033

USD

663.94 Million

USD

1,019.71 Million

2025

2033

| 2026 –2033 | |

| USD 663.94 Million | |

| USD 1,019.71 Million | |

| % | |

|

Segmentation du marché mondial des systèmes d'imagerie ophtalmique par ultrasons, par type de produit (échographie A, échographie B, pachymètre, dispositif de balayage combiné et biomicroscope à ultrasons), modalité (portable et autonome), utilisateur final (hôpitaux ophtalmologiques, cliniques ophtalmologiques, centres de chirurgie ambulatoire et instituts de recherche ophtalmologique) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des systèmes d'imagerie par ultrasons ophtalmiques

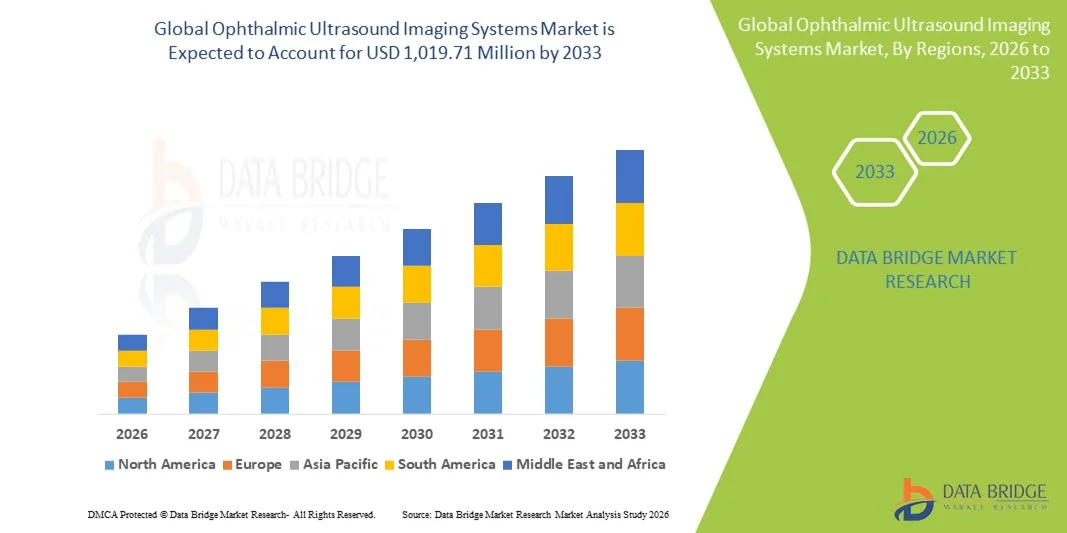

- Le marché mondial des systèmes d'imagerie ophtalmique par ultrasons était évalué à 663,94 millions de dollars américains en 2025 et devrait atteindre 1 019,71 millions de dollars américains d'ici 2033 , avec un TCAC de 5,51 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par les progrès technologiques en imagerie ultrasonore, la prévalence croissante des troubles oculaires tels que la cataracte, le glaucome et la rétinopathie diabétique , et la demande croissante d'outils de diagnostic précis et non invasifs en ophtalmologie.

- De plus, l'élargissement des applications de l'échographie ophtalmique dans l'imagerie des segments antérieur et postérieur, le vieillissement de la population mondiale et l'augmentation des dépenses de santé incitent les hôpitaux et les cliniques ophtalmologiques à adopter des systèmes d'imagerie avancés, faisant de ces solutions des outils essentiels pour le dépistage précoce et la prise en charge des maladies oculaires.

Analyse du marché des systèmes d'imagerie par ultrasons ophtalmiques

- Les systèmes d'imagerie par ultrasons ophtalmiques, qui fournissent une imagerie haute résolution des segments antérieur et postérieur de l'œil, sont des outils de plus en plus essentiels dans les cliniques et hôpitaux ophtalmologiques modernes en raison de leur diagnostic non invasif, de leurs capacités d'imagerie en temps réel et de leur aptitude à faciliter une planification précise du traitement.

- La demande croissante pour ces systèmes est principalement due à la prévalence accrue de troubles oculaires tels que la cataracte, le glaucome et la rétinopathie diabétique, à une meilleure sensibilisation au dépistage précoce des maladies oculaires et aux progrès technologiques des appareils d'imagerie par ultrasons.

- L'Amérique du Nord a dominé le marché des systèmes d'imagerie ophtalmique par ultrasons avec la plus grande part de revenus (38,7 %) en 2025, grâce à une infrastructure de soins de santé bien établie, une forte adoption des technologies de diagnostic avancées et une présence importante d'acteurs clés du secteur. Les États-Unis ont notamment connu une croissance substantielle de l'adoption de l'imagerie ophtalmique dans les hôpitaux et les centres de soins oculaires spécialisés.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide du marché au cours de la période de prévision, en raison de l'augmentation de la population gériatrique, de la prévalence croissante des troubles oculaires et de l'accès élargi aux soins de santé dans les économies émergentes telles que la Chine et l'Inde.

- Le segment B-scan a dominé le marché de l'imagerie ultrasonore ophtalmique avec une part de marché de 46,5 % en 2025, grâce à sa polyvalence dans le diagnostic des affections des segments antérieur et postérieur et à son adoption clinique généralisée en ophtalmologie.

Portée du rapport et segmentation du marché des systèmes d'imagerie par ultrasons ophtalmiques

|

Attributs |

Systèmes d'imagerie par ultrasons ophtalmiques : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des systèmes d'imagerie par ultrasons ophtalmiques

Progrès en matière d'imagerie haute résolution et basée sur l'IA

- L'intégration de l'analyse d'images par intelligence artificielle et de la numérisation haute résolution constitue une tendance importante et croissante sur le marché mondial des systèmes d'imagerie ophtalmique par ultrasons, améliorant ainsi la précision du diagnostic et permettant une surveillance plus précise des affections oculaires.

- Par exemple, le système EyeScan Pro B-scan utilise des algorithmes d'IA pour détecter automatiquement le décollement de la rétine et les anomalies du segment postérieur, offrant ainsi aux ophtalmologistes des informations diagnostiques rapides. L'intégration de l'IA permet des fonctionnalités telles que la segmentation automatique des lésions, la reconnaissance de formes pour les maladies oculaires courantes et l'analyse prédictive pour favoriser une intervention précoce. Ainsi, certains systèmes EyeTech peuvent suivre l'évolution du glaucome au fil du temps et alerter les cliniciens en cas d'écart par rapport aux schémas attendus.

- L'adoption de systèmes d'imagerie avancés combinant l'IA, la 3D et l'échographie haute fréquence facilite une évaluation complète des segments antérieur et postérieur de l'œil, réduisant ainsi le besoin de multiples procédures diagnostiques. Grâce à une plateforme unique, les cliniciens peuvent évaluer la structure oculaire, mesurer les masses intraoculaires et suivre efficacement les résultats chirurgicaux.

- Cette tendance vers une imagerie ophtalmique plus intelligente, précise et multifonctionnelle redéfinit les attentes en matière de diagnostic oculaire. Par conséquent, des entreprises comme Quantel Medical développent des systèmes d'intelligence artificielle capables de réaliser des mesures automatisées et de détecter précocement les maladies des segments antérieur et postérieur de l'œil.

- La demande de systèmes d'échographie ophtalmique avec imagerie haute résolution assistée par l'IA croît rapidement dans les hôpitaux, les cliniques spécialisées et les centres de téléophtalmologie, car les cliniciens privilégient de plus en plus la précision du diagnostic, l'efficacité du flux de travail et la détection précoce des affections menaçant la vision.

- L'intégration aux dossiers médicaux électroniques (DME) et aux systèmes informatiques hospitaliers devient une tendance clé, permettant une meilleure gestion des données des patients et un suivi longitudinal de la santé oculaire.

Dynamique du marché des systèmes d'imagerie par ultrasons ophtalmiques

Conducteur

Prévalence croissante des troubles oculaires et demande de diagnostic précoce

- La prévalence croissante des maladies oculaires telles que le glaucome, la cataracte, la rétinopathie diabétique et le décollement de la rétine est un facteur majeur de l'adoption croissante des systèmes d'imagerie par ultrasons ophtalmiques.

- Par exemple, en mars 2025, Ellex Medical a annoncé le lancement d'un système d'échographie B à haute fréquence destiné à améliorer la détection précoce des pathologies rétiniennes chez les populations vieillissantes, ciblant les hôpitaux et les centres de soins oculaires.

- À mesure que la sensibilisation aux avantages du dépistage précoce s'accroît chez les professionnels de la santé et les patients, les systèmes d'échographie ophtalmique offrent une imagerie non invasive en temps réel pour une meilleure planification du diagnostic et du traitement.

- De plus, l'adoption croissante de la téléophtalmologie et des appareils de diagnostic portables rend l'imagerie par ultrasons de plus en plus essentielle dans les régions éloignées et mal desservies, permettant aux ophtalmologistes d'évaluer les pathologies sans nécessiter de consultations en présentiel.

- Les capacités d'imagerie haute résolution, les diagnostics assistés par l'IA et la compatibilité avec les systèmes de dossiers médicaux électroniques sont des facteurs clés qui favorisent l'adoption de ces technologies dans les hôpitaux et les cliniques spécialisées. La tendance vers des plateformes de diagnostic intégrées et des logiciels conviviaux pour les cliniciens accélère encore la croissance du marché.

- L'augmentation des investissements des gouvernements et des organismes de santé privés dans les initiatives de soins de la vue, notamment dans les pays en développement, crée des opportunités pour un déploiement plus large des systèmes d'échographie ophtalmique avancés.

- L'augmentation du nombre d'interventions ophtalmiques, notamment les opérations de la cataracte et de la rétine, stimule la demande en imagerie préopératoire et postopératoire précise, dynamisant ainsi le marché.

Retenue/Défi

Coûts élevés des appareils et main-d'œuvre qualifiée limitée

- Le coût relativement élevé d'achat et de maintenance des systèmes d'imagerie ophtalmique par ultrasons de pointe constitue un obstacle à leur adoption, notamment dans les petites cliniques et les régions en développement.

- Par exemple, les systèmes portables à haute fréquence dotés de capacités d'IA sont nettement plus chers que les appareils B-scan traditionnels, ce qui limite leur accessibilité sur les marchés sensibles aux prix.

- De plus, la pénurie de techniciens et d'ophtalmologistes qualifiés pour utiliser les équipements d'imagerie de pointe limite l'utilisation efficace de ces systèmes dans plusieurs régions.

- Bien que l'IA puisse faciliter l'interprétation, une formation reste nécessaire pour un diagnostic précis et une intégration efficace des flux de travail, ce qui constitue un obstacle pour les établissements de santé plus petits ou disposant de ressources limitées.

- Le dépassement de ces défis grâce à des modèles d'appareils rentables, des programmes de formation et une utilisation à distance assistée par l'IA sera crucial pour une pénétration de marché plus large et une croissance soutenue des systèmes d'imagerie par ultrasons ophtalmiques.

- L’obtention des autorisations réglementaires et la conformité aux normes relatives aux dispositifs médicaux dans de multiples régions peuvent ralentir le lancement des produits et leur entrée sur le marché, constituant ainsi un obstacle supplémentaire à leur adoption.

- Les exigences en matière de maintenance et la nécessité d'un étalonnage périodique des sondes à ultrasons haute fréquence peuvent augmenter les coûts d'exploitation, ce qui peut dissuader les petites cliniques et les praticiens indépendants de moderniser leur équipement.

Portée du marché des systèmes d'imagerie par ultrasons ophtalmiques

Le marché est segmenté en fonction du type de produit, de la modalité et de l'utilisateur final.

- Par type de produit

Selon le type de produit, le marché est segmenté en échographie A, échographie B, pachymètre, appareil de balayage combiné et biomicroscope à ultrasons. Le segment de l'échographie B dominait le marché en 2025, représentant 46,5 % des revenus, grâce à sa polyvalence permettant l'imagerie des segments antérieur et postérieur de l'œil. Les ophtalmologistes privilégient les systèmes d'échographie B pour leur capacité à détecter avec une grande précision le décollement de la rétine, l'hémorragie vitréenne et les masses intraoculaires. Les hôpitaux et les centres ophtalmologiques spécialisés privilégient les appareils d'échographie B en raison de leur fiabilité lors des évaluations pré- et postopératoires. De plus, les systèmes d'échographie B sont largement compatibles avec les logiciels d'intelligence artificielle, permettant la détection automatisée des lésions et le suivi longitudinal des affections oculaires. L'adoption clinique généralisée et la robustesse des systèmes d'échographie B en font la solution de choix pour l'imagerie ophtalmique complète.

Le segment A-Scan devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par son utilisation croissante en biométrie de précision et pour le calcul des implants intraoculaires (IOL) lors des chirurgies de la cataracte. Les appareils A-Scan fournissent des mesures rapides et précises de la longueur axiale, essentielles pour améliorer les résultats chirurgicaux et la satisfaction des patients. Cette croissance est également soutenue par la prévalence croissante de la cataracte à l'échelle mondiale et le nombre grandissant d'interventions ophtalmiques. Les progrès réalisés dans le domaine des appareils A-Scan portables facilitent l'adoption de cette technologie par les cliniques et les programmes de télédétection. Par ailleurs, l'intégration de l'A-Scan à l'intelligence artificielle et aux logiciels de calcul automatisés améliore la précision des mesures et l'efficacité des flux de travail, favorisant ainsi son adoption en milieu hospitalier et ambulatoire.

- Par modalité

Selon leur mode d'utilisation, le marché se divise en systèmes portables et systèmes autonomes. Le segment des systèmes autonomes a dominé le marché en 2025, représentant 52,3 % des revenus. Cette domination s'explique par l'imagerie haute résolution, les nombreuses fonctionnalités et l'adéquation des systèmes autonomes aux hôpitaux et aux centres ophtalmologiques spécialisés. Offrant généralement une profondeur d'imagerie supérieure, de multiples modes de balayage et une compatibilité avec les diagnostics assistés par l'IA, les systèmes autonomes sont essentiels à la planification chirurgicale et au dépistage des maladies oculaires avancées. Les hôpitaux privilégient ces systèmes pour l'évaluation complète des patients et la planification préopératoire, tandis que les instituts de recherche les utilisent pour des études ophtalmologiques de pointe. Ces systèmes s'intègrent également à l'infrastructure informatique hospitalière et aux dossiers médicaux électroniques, offrant ainsi une plateforme centralisée pour la gestion des patients. Leur robustesse, leur durabilité et leur capacité à traiter un grand nombre de patients renforcent leur position dominante.

Le segment des appareils portables devrait connaître le taux de croissance annuel composé le plus rapide entre 2026 et 2033, porté par la demande croissante de télédiagnostics ophtalmologiques, de téléophtalmologie et de programmes de proximité. Les systèmes portables permettent aux professionnels de la santé oculaire de réaliser des examens d'imagerie précis dans les zones rurales ou mal desservies où les systèmes autonomes sont inadaptés. Légers et portables, ces appareils fonctionnant sur batterie permettent aux cliniciens d'effectuer des évaluations rapides sans compromettre la qualité du diagnostic. L'adoption croissante d'appareils d'imagerie portables assistés par intelligence artificielle améliore la précision du diagnostic et réduit la dépendance à l'égard d'opérateurs hautement qualifiés. Par ailleurs, la multiplication des initiatives gouvernementales et des ONG en faveur des programmes mobiles de dépistage ophtalmologique accélère l'adoption des systèmes d'échographie ophtalmique portables.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux ophtalmologiques, cliniques ophtalmologiques, centres de chirurgie ambulatoire et instituts de recherche ophtalmologique. Le segment des hôpitaux ophtalmologiques dominait le marché en 2025, avec une part de revenus de 44,8 %, grâce à la présence d'infrastructures de diagnostic ophtalmologique de pointe, à un volume de patients plus important et à la nécessité de disposer de plusieurs modalités d'imagerie au sein d'un même établissement. Les hôpitaux ophtalmologiques privilégient les systèmes haute résolution dotés d'intelligence artificielle pour réaliser des évaluations préopératoires détaillées, surveiller les résultats postopératoires et prendre en charge les pathologies oculaires complexes. Leur adoption est également favorisée par l'intégration de l'imagerie ophtalmique aux systèmes informatiques hospitaliers pour une gestion complète des patients. Les hôpitaux ophtalmologiques acquièrent souvent une combinaison d'échographies B, d'échographies A et de pachymètres pour assurer une prise en charge globale, ce qui renforce leur part de marché. Leur capacité à prendre en charge des interventions ophtalmologiques à grande échelle, des études de recherche et des programmes de formation consolide leur position dominante sur le marché.

Le segment des cliniques ophtalmologiques devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande croissante de soins ophtalmologiques ambulatoires, l'essor des cliniques spécialisées et l'adoption rentable d'appareils à ultrasons portables et autonomes. Les cliniques élargissent leur offre de services pour inclure l'imagerie avancée, ce qui leur permet de prendre en charge plus efficacement la cataracte, le glaucome et la rétinopathie diabétique. Les appareils portables et intégrant l'intelligence artificielle réduisent les coûts opérationnels et permettent aux cliniques de fournir des diagnostics de haute qualité sans infrastructure importante. La sensibilisation croissante des patients au dépistage précoce et aux soins oculaires préventifs favorise l'adoption de ces technologies dans les petites cliniques. Par ailleurs, les cliniques privées investissent de plus en plus dans des équipements d'imagerie avancés afin de renforcer la confiance des patients et d'obtenir davantage d'orientations de la part des médecins généralistes et des ophtalmologistes.

Analyse régionale du marché des systèmes d'imagerie par ultrasons ophtalmiques

- L'Amérique du Nord a dominé le marché des systèmes d'imagerie ophtalmique par ultrasons avec la plus grande part de revenus (38,7 %) en 2025, grâce à une infrastructure de soins de santé bien établie, une forte adoption des technologies de diagnostic avancées et une présence importante des principaux acteurs du secteur.

- Les cliniciens et les hôpitaux de la région apprécient grandement la précision, l'imagerie haute résolution et les capacités de diagnostic assisté par l'IA offertes par les systèmes d'échographie ophtalmique, qui permettent des évaluations préopératoires et postopératoires précises pour les interventions sur la cataracte, le glaucome et la rétine.

- Cette forte adoption est également favorisée par des dépenses de santé importantes, un personnel ophtalmologiste et technicien bien formé, et des investissements croissants dans la téléophtalmologie et les solutions d'imagerie portables, faisant des systèmes d'échographie ophtalmique des outils essentiels tant dans les hôpitaux que dans les cliniques spécialisées.

Analyse du marché américain des systèmes d'imagerie ophtalmique par ultrasons

Le marché américain des systèmes d'imagerie ophtalmique par ultrasons a représenté 79 % des revenus en Amérique du Nord en 2025, porté par l'adoption généralisée des technologies de diagnostic avancées et la forte prévalence de pathologies oculaires telles que le glaucome et la rétinopathie diabétique. Les hôpitaux et les centres ophtalmologiques spécialisés privilégient de plus en plus les appareils B-Scan et A-Scan haute résolution pour des évaluations pré- et postopératoires précises. L'essor de la téléophtalmologie et des solutions d'imagerie portables stimule davantage le marché. Par ailleurs, l'intégration de logiciels de diagnostic assistés par intelligence artificielle et de dossiers médicaux électroniques (DME) améliore considérablement l'efficacité des flux de travail cliniques et la précision des diagnostics. La hausse des dépenses de santé et les importants investissements en R&D des principaux acteurs de l'imagerie ophtalmique continuent de soutenir la croissance du marché.

Analyse du marché européen des systèmes d'imagerie ophtalmique par ultrasons

Le marché européen des systèmes d'imagerie ophtalmique par ultrasons devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement sous l'effet d'une sensibilisation accrue aux soins oculaires et de la prévalence croissante de la cataracte et des affections rétiniennes. L'adoption d'outils de diagnostic avancés dans les hôpitaux et les cliniques spécialisées s'accélère, soutenue par des réglementations strictes en matière de qualité des soins de santé. Les pays constatent une demande accrue de systèmes d'imagerie portables et intégrant l'intelligence artificielle pour le dépistage précoce et la planification chirurgicale. Par ailleurs, les ophtalmologistes européens privilégient la précision et la fiabilité, ce qui favorise l'adoption de ces systèmes dans les établissements de santé publics et privés. La croissance est observée dans les applications cliniques, de recherche et d'enseignement, avec un accent mis sur la prise en charge globale du patient.

Analyse du marché britannique des systèmes d'imagerie ophtalmique par ultrasons

Le marché britannique des systèmes d'imagerie ophtalmique par ultrasons devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par l'essor des services de soins oculaires de pointe et une meilleure sensibilisation au dépistage précoce des affections oculaires menaçant la vision. Les hôpitaux et les cliniques adoptent des appareils B-Scan et A-Scan dotés d'intelligence artificielle pour des diagnostics précis. Par ailleurs, les initiatives gouvernementales en faveur de la santé numérique et de la téléophtalmologie encouragent le déploiement de ces systèmes dans les zones reculées ou mal desservies. L'intégration des systèmes d'imagerie à l'infrastructure informatique hospitalière favorise une gestion efficace des patients et un suivi optimal des données. L'augmentation des investissements du secteur de la santé privé et la vigueur des activités de recherche devraient continuer à stimuler la croissance du marché.

Analyse du marché allemand des systèmes d'imagerie ophtalmique par ultrasons

Le marché allemand des systèmes d'imagerie ophtalmique par ultrasons devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par l'infrastructure de santé performante du pays et son intérêt pour la médecine de précision. Les hôpitaux et cliniques allemands adoptent de plus en plus de systèmes d'imagerie autonomes haute résolution pour des examens oculaires approfondis. L'accent est mis sur le diagnostic assisté par l'intelligence artificielle, ce qui permet de réduire les erreurs d'interprétation manuelle et d'améliorer les résultats des traitements. La durabilité et l'efficacité énergétique des dispositifs médicaux influencent également les décisions d'achat. L'intégration avec la téléophtalmologie et les systèmes portables se généralise pour une meilleure accessibilité. L'essor de la recherche et des essais cliniques en ophtalmologie stimule davantage la demande en technologies d'imagerie avancées.

Analyse du marché des systèmes d'imagerie ophtalmique par ultrasons en Asie-Pacifique

Le marché des systèmes d'imagerie ophtalmique par ultrasons en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (22 %) entre 2026 et 2033. Cette croissance est portée par la prévalence croissante des troubles oculaires, le développement des infrastructures de santé et l'augmentation du pouvoir d'achat dans des pays comme la Chine, le Japon et l'Inde. L'adoption croissante, dans la région, de solutions d'imagerie portables et basées sur l'intelligence artificielle favorise leur déploiement rapide dans les centres ophtalmologiques urbains et périurbains. Les initiatives gouvernementales promouvant la sensibilisation à la santé oculaire et les services de téléophtalmologie contribuent également à la pénétration du marché. Par ailleurs, l'Asie-Pacifique s'impose comme un pôle de production de dispositifs d'imagerie ophtalmique, améliorant ainsi l'accessibilité et l'abordabilité pour les cliniques et les hôpitaux.

Analyse du marché japonais des systèmes d'imagerie ophtalmique par ultrasons

Le marché japonais des systèmes d'imagerie ophtalmique par ultrasons connaît une forte croissance grâce à un système de santé performant, à la prévalence élevée des troubles oculaires liés à l'âge et à l'importance accordée au dépistage précoce. Les cliniques et hôpitaux ophtalmologiques adoptent de plus en plus les systèmes B-Scan et A-Scan assistés par intelligence artificielle pour un diagnostic précis et une planification préopératoire optimale. L'intégration aux systèmes informatiques hospitaliers et aux dossiers médicaux électroniques améliore la prise en charge des patients et leur suivi. Le vieillissement de la population stimule la demande d'appareils d'imagerie portables et conviviaux. Par ailleurs, l'expertise technologique du Japon favorise l'innovation dans l'imagerie haute résolution et 3D, contribuant ainsi à l'expansion continue du marché.

Analyse du marché indien des systèmes d'imagerie ophtalmique par ultrasons

En 2025, le marché indien des systèmes d'imagerie ophtalmique par ultrasons représentait la plus grande part de revenus de la région Asie-Pacifique, grâce à une urbanisation rapide, une sensibilisation accrue aux soins de santé et une prévalence croissante de la cataracte et de la rétinopathie diabétique. Les cliniques et hôpitaux ophtalmologiques adoptent des appareils d'imagerie portables et autonomes à haute résolution afin d'améliorer l'accessibilité et la précision du diagnostic. Le développement de la téléophtalmologie et les initiatives gouvernementales en matière de soins oculaires sont des facteurs clés de cette croissance. L'accessibilité financière des appareils et la production locale croissante de systèmes ophtalmiques favorisent également la pénétration du marché. L'augmentation des investissements dans les centres de soins ophtalmologiques ambulatoires et les cliniques spécialisées accélère l'adoption des technologies d'échographie ophtalmique de pointe à travers le pays.

Part de marché des systèmes d'imagerie par ultrasons ophtalmiques

Le secteur des systèmes d'imagerie ophtalmique par ultrasons est principalement dominé par des entreprises bien établies, notamment :

- Carl Zeiss Meditec AG (Allemagne)

- Quantel Medical (France)

- Ellex (Australie)

- Appasamy Associates Private Limited (Inde)

- Sonomed Escalon (États-Unis)

- Escalon Medical Corp. (États-Unis)

- Accutome de Keeler (États-Unis)

- Keeler (Royaume-Uni)

- DGH Technology, Inc. (États-Unis)

- Reichert Technologies (États-Unis)

- Topcon Corporation (Japon)

- NIDEK Co., Ltd. (Japon)

- Optos plc (Royaume-Uni)

- Halma plc (Royaume-Uni)

- Tomey Corporation (Japon)

- MEDA Co., Ltd. (Japon)

- Micromedical Devices, Inc. (États-Unis)

- ArcScan, Inc. (États-Unis)

- Echosens Medical (France)

Quels sont les développements récents sur le marché mondial des systèmes d'imagerie ophtalmique par ultrasons ?

- En juillet 2025, l'Institut Indira Gandhi des sciences médicales (IGIMS) en Inde a introduit un équipement de biomicroscopie ultrasonore de pointe dans le cadre de ses nouveaux services d'ophtalmologie. Cet équipement permet une imagerie haute fréquence spécialisée du segment antérieur de l'œil afin d'améliorer la détection du glaucome et des pathologies antérieures dans les soins tertiaires.

- En juin 2025, Philips a lancé le système d'échographie Flash Ultrasound System 5100, une plateforme d'échographie au point de soins (POC) conçue pour les environnements cliniques de première ligne. Ce système compact, doté d'une interface utilisateur améliorée, prend en charge l'imagerie ophtalmique et d'autres applications diagnostiques, ce qui pourrait améliorer l'accès aux diagnostics par ultrasons dans les services de soins oculaires.

- En octobre 2024, Ellex Medical Lasers a dévoilé une nouvelle génération de son système d'échographie diagnostique (Eye Cubed) lors du congrès annuel de l'Académie américaine d'ophtalmologie. Ce système se distingue par une interface logicielle intuitive, des outils de mesure étendus et une fonctionnalité d'exportation d'images améliorée, contribuant ainsi à un diagnostic oculaire et à un flux de travail clinique plus efficaces.

- En mai 2024, ArcScan, Inc. a annoncé que son appareil d'échographie ophtalmique Insight® 100, déjà autorisé par la FDA et portant le marquage CE, a été mis en avant dans de nombreux contextes cliniques pour une meilleure visualisation des structures du segment antérieur et des mesures biométriques précises, témoignant ainsi d'une adoption clinique plus large.

- En mai 2024, le système d'imagerie ultrasonore ophtalmique Insight® 100 d'ArcScan a reçu l'approbation de la NMPA en Chine (après avoir obtenu l'autorisation de la FDA et le marquage CE), permettant ainsi une imagerie avancée du segment antérieur pour les chirurgiens ophtalmologistes et facilitant le dimensionnement précis des implants intraoculaires phakes dans le traitement de la myopie. Cette approbation élargit les capacités de planification chirurgicale et de diagnostic sur un marché où la myopie est très répandue.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.