Global Office Based Labs Market

Taille du marché en milliards USD

TCAC :

%

USD

55.16 Billion

USD

114.00 Billion

2025

2033

USD

55.16 Billion

USD

114.00 Billion

2025

2033

| 2026 –2033 | |

| USD 55.16 Billion | |

| USD 114.00 Billion | |

| % | |

|

Segmentation du marché mondial des laboratoires d'analyses médicales en cabinet, par modalité (laboratoires mono-spécialisés, laboratoires multi-spécialisés, laboratoires hybrides), par service (interventions vasculaires périphériques, interventions endovasculaires, cardiologie, radiologie interventionnelle, urologie, autres), par spécialiste (chirurgiens vasculaires, ophtalmologie, traitement de la douleur, gastro-entérologie, cardiologie interventionnelle, radiologie interventionnelle, orthopédie, autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des laboratoires en cabinet médical

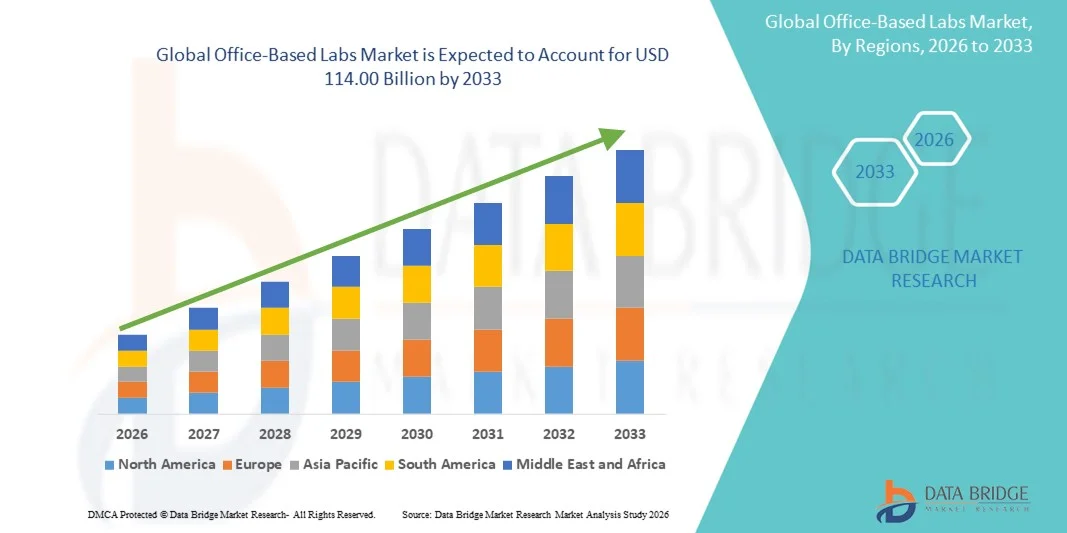

- Le marché mondial des laboratoires de bureau était évalué à 55,16 milliards de dollars américains en 2025 et devrait atteindre 114 milliards de dollars américains d'ici 2033 , avec un TCAC de 9,50 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par l'adoption croissante des technologies de diagnostic avancées et la demande grandissante de solutions de tests médicaux efficaces et réalisables sur site, en milieu ambulatoire et en cabinet médical.

- De plus, les prestataires de soins de santé privilégient de plus en plus les tests rapides, précis et rentables, ce qui accélère le déploiement de solutions de laboratoire en cabinet et contribue de manière significative à l'expansion du marché.

Analyse du marché des laboratoires en cabinet médical

- Les laboratoires d'analyses en cabinet médical, qui proposent des services de diagnostic et d'analyses sur place, en milieu ambulatoire et en cabinet de consultation, deviennent de plus en plus indispensables en médecine générale comme en médecine spécialisée, grâce à leur capacité à fournir des résultats plus rapides, à améliorer le confort des patients et à optimiser l'efficacité clinique globale.

- La demande croissante de laboratoires d'analyses en cabinet médical est principalement due à l'intérêt des professionnels de santé pour les diagnostics rapides, les tests rentables et une meilleure prise en charge des patients, ainsi qu'au besoin croissant de solutions de soins décentralisées réduisant les hospitalisations.

- L'Amérique du Nord a dominé le marché des laboratoires d'analyses médicales en cabinet médical, représentant environ 39,1 % des revenus mondiaux en 2025. Cette domination s'explique par son infrastructure de santé bien établie, ses dépenses de santé élevées et la forte présence d'acteurs clés du secteur. Les États-Unis continuent de mener la croissance du marché, avec une forte progression de l'adoption des laboratoires d'analyses médicales en cabinet médical, notamment grâce aux progrès des technologies de diagnostic et des services de soins ambulatoires.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des laboratoires de bureau au cours de la période prévisionnelle, grâce à un accès accru aux soins de santé, une prise de conscience croissante des avantages des diagnostics sur site, une urbanisation croissante et une augmentation des revenus disponibles qui favorisent une adoption plus large des laboratoires de bureau.

- Le segment des laboratoires mono-spécialisés a dominé le marché avec une part de revenus de 47,5 % en 2025, grâce à son offre de services ciblée et à sa capacité à fournir des soins spécialisés de manière efficace.

Portée du rapport et segmentation du marché des laboratoires en cabinet médical

|

Attributs |

Principaux enseignements du marché des laboratoires en cabinet médical |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

• LabCorp (États-Unis) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des laboratoires en cabinet médical

Adoption croissante des diagnostics avancés et des procédures mini-invasives

- L'une des principales tendances, qui s'accélère, du marché mondial des laboratoires de soins ambulatoires est l'adoption croissante d'outils de diagnostic avancés et de procédures mini-invasives. Ces solutions permettent aux professionnels de santé de réaliser des interventions en ambulatoire de manière efficace, réduisant ainsi le besoin d'hospitalisations et améliorant l'expérience des patients.

- Par exemple, de nombreux laboratoires modernes situés en cabinet médical intègrent désormais des systèmes d'imagerie haute résolution, des dispositifs de test au point de soins et des équipements de diagnostic portables, permettant aux médecins de fournir des soins précis et rapides sans les délais associés aux procédures hospitalières.

- L'intégration d'outils de santé numérique dans les laboratoires de soins de proximité, tels que les dossiers médicaux électroniques (DME) et les plateformes de télémédecine, facilite une meilleure gestion des patients, la planification des rendez-vous et les consultations à distance. Cela améliore l'efficacité des flux de travail et permet aux professionnels de santé d'offrir des soins plus personnalisés.

- L'amélioration de l'efficacité des procédures, la réduction des délais de récupération et la diminution des coûts globaux pour les patients et les prestataires de soins encouragent l'adoption des laboratoires en cabinet dans de nombreuses spécialités, notamment la dermatologie, la cardiologie, la gastro-entérologie et l'ophtalmologie.

- La tendance aux soins ambulatoires et aux interventions minimalement invasives redéfinit les attentes des patients, qui privilégient désormais des soins pratiques, accessibles et de haute qualité à proximité de leur domicile. Des entreprises comme Smith & Nephew et Ambu développent des solutions pour cabinets médicaux grâce à des équipements de diagnostic et de procédure compacts et faciles à utiliser.

- La demande de laboratoires d'analyses en cabinet médical, permettant des soins efficaces et centrés sur le patient, augmente rapidement sur les marchés développés comme sur les marchés émergents, les systèmes de santé cherchant à optimiser l'utilisation des ressources et à améliorer la satisfaction des patients.

Dynamique du marché des laboratoires en cabinet médical

Conducteur

Demande croissante de soins rentables et centrés sur le patient

- La nécessité croissante de réduire les coûts des soins de santé tout en maintenant une qualité élevée est un facteur déterminant du développement des laboratoires d'analyses en cabinet médical. En transférant les procédures des hôpitaux vers les cliniques ambulatoires, les prestataires peuvent minimiser leurs frais généraux et optimiser l'allocation des ressources.

- Par exemple, en mars 2025, Ambu a lancé un système d'endoscopie portable conçu pour les interventions en cabinet médical, illustrant ainsi l'évolution vers les diagnostics et interventions ambulatoires. Ces innovations devraient favoriser l'adoption de solutions de laboratoire en cabinet médical au cours de la période de prévision.

- Les patients recherchent de plus en plus des soins pratiques, accessibles et rapides, ce que les laboratoires en cabinet médical offrent en réduisant les temps d'attente et en éliminant les visites inutiles à l'hôpital.

- De plus, la tendance aux interventions minimalement invasives et aux soins préventifs accroît la demande en laboratoires de proximité bien équipés. Les médecins peuvent ainsi réaliser des interventions de routine, des diagnostics et des suivis dans un environnement contrôlé et adapté aux patients.

- La tendance croissante des soins de santé ambulatoires et l'élargissement de la couverture d'assurance pour les interventions réalisées en cabinet médical soutiennent davantage la croissance du marché.

Retenue/Défi

Conformité réglementaire et limitations des infrastructures

- Des exigences réglementaires strictes et la nécessité d'une infrastructure clinique adéquate peuvent constituer des obstacles importants à l'adoption des laboratoires en cabinet médical. Garantir la conformité aux réglementations sanitaires locales, aux normes de qualité et aux protocoles de sécurité exige des investissements considérables dans la formation, l'équipement et la gestion des installations.

- Par exemple, les retards dans l'obtention des certifications nécessaires ou dans le respect des normes d'hygiène et de sécurité peuvent limiter la mise à l'échelle des procédures en cabinet.

- De plus, les cliniques ou cabinets de plus petite taille peuvent être confrontés à des contraintes de ressources, notamment en termes de disponibilité de personnel qualifié, d'équipement spécialisé ou d'infrastructure informatique de soutien, ce qui peut freiner l'adoption.

- Pour relever ces défis, il est crucial de simplifier les directives réglementaires, d'investir dans des laboratoires standardisés en cabinet médical et de mettre en place des programmes de formation pour le personnel clinique afin d'assurer une croissance durable du marché.

- Bien que les progrès réalisés en matière d'équipements de diagnostic et de procédure compacts et économiques contribuent à atténuer certains problèmes d'infrastructure, le dépassement des obstacles réglementaires et opérationnels restera essentiel à la généralisation des laboratoires de bureau.

Étendue du marché des laboratoires en cabinet

Le marché est segmenté en fonction de la modalité, du service et du spécialiste.

- Par modalité

Selon leur mode d'intervention, le marché des laboratoires de proximité se divise en trois segments : les laboratoires mono-spécialisés, les laboratoires multi-spécialisés et les laboratoires hybrides. En 2025, le segment des laboratoires mono-spécialisés dominait le marché avec une part de revenus de 47,5 %, grâce à son offre de services ciblée et à sa capacité à fournir des soins spécialisés de manière efficace. Ces laboratoires permettent aux médecins d'optimiser leurs ressources et de prodiguer des soins de haute qualité pour un type d'intervention spécifique, comme les interventions cardiaques, vasculaires ou gastro-entérologiques. Leur simplicité opérationnelle facilite leur gestion et réduit les frais généraux par rapport aux structures multi-spécialisées. Les laboratoires mono-spécialisés sont particulièrement attractifs pour les petits cabinets et les marchés émergents en raison de leurs investissements infrastructurels moindres. Par ailleurs, la préférence croissante pour les interventions ambulatoires, le confort des patients et la moindre dépendance à l'hôpital favorisent leur adoption. Les progrès technologiques en matière d'équipements adaptés à des interventions spécifiques renforcent encore la position dominante de ce segment. La sensibilisation des patients aux soins ambulatoires spécialisés contribue également à une forte demande. Enfin, les politiques de remboursement des interventions ambulatoires améliorent la rentabilité. De plus, des stratégies marketing et de marque ciblées permettent aux laboratoires spécialisés de conserver un avantage concurrentiel. Les réseaux de santé établis privilégient de plus en plus ces laboratoires pour la prévisibilité des résultats et la simplification des processus. La position dominante de ce secteur s'explique également par une prise en charge plus rapide des patients et une planification des rendez-vous simplifiée.

Le segment des laboratoires hybrides devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 22,1 %, entre 2026 et 2033, grâce à leur capacité à combiner plusieurs spécialités au sein d'un même établissement. Les laboratoires hybrides permettent la réalisation de procédures diagnostiques et interventionnelles, répondant ainsi aux divers besoins des patients lors d'une seule consultation. Leur polyvalence est de plus en plus appréciée dans les centres urbains et les centres de soins ambulatoires à forte activité. La demande croissante des patients pour des solutions de traitement intégrées est un moteur essentiel de cette croissance. Les laboratoires hybrides peuvent accueillir efficacement des équipes multidisciplinaires, optimisant ainsi l'efficacité des procédures. L'intégration d'équipements de pointe pour de multiples procédures garantit une meilleure utilisation de l'espace et des ressources. Ils offrent également un potentiel de revenus plus élevé aux prestataires grâce à la large gamme de services proposés. L'augmentation des investissements dans les infrastructures de pointe et l'adoption de technologies accélèrent leur expansion. La possibilité de gérer plusieurs procédures sans hospitalisation réduit les coûts globaux des soins de santé pour les patients. La prise en charge des procédures hybrides ambulatoires par l'assurance maladie favorise leur adoption. L'accent mis par le système de santé sur les soins ambulatoires et le confort des patients alimente davantage la croissance de ce segment. L'amélioration de l'efficacité des procédures et la satisfaction des patients font des laboratoires hybrides un choix privilégié pour les prestataires de soins de santé modernes.

- Par service

En fonction du type de service, le marché est segmenté en interventions vasculaires périphériques, interventions endovasculaires, cardiologie, radiologie interventionnelle, interventions veineuses et autres. Le segment de la cardiologie représentait la plus grande part de revenus (41,8 %) en 2025, portée par la prévalence croissante des maladies cardiovasculaires et l'adoption des procédures cardiaques mini-invasives en cabinet médical. Les laboratoires ambulatoires permettent de réaliser efficacement des interventions telles que le cathétérisme, les études électrophysiologiques et les ablations. Les procédures cardiaques bénéficient d'équipements et de technologies de pointe, réduisant ainsi le besoin d'hospitalisation. La sensibilisation croissante des patients aux soins cardiaques préventifs et programmés favorise l'adoption du marché. Ce segment est soutenu par des politiques de remboursement avantageuses pour les interventions cardiaques ambulatoires. Les médecins privilégient les laboratoires de cardiologie en cabinet médical pour des flux de travail simplifiés et une meilleure flexibilité dans la planification des rendez-vous. Un rétablissement rapide des patients et une réduction de la durée d'hospitalisation améliorent la satisfaction et le rendement. Les réseaux de santé établis investissent dans des centres de cardiologie ambulatoires spécialisés. Une infrastructure adaptée et un personnel expérimenté contribuent à des taux de réussite des interventions plus élevés. La possibilité d'assurer un suivi et une surveillance continus renforce l'attrait des laboratoires de cardiologie. Leur rapport coût-efficacité, comparé aux interventions hospitalières, favorise également leur adoption. De manière générale, le secteur de la cardiologie demeure le pilier des services d'intervention en cabinet médical, grâce à un volume de patients élevé et à une demande bien établie.

Le segment des interventions vasculaires périphériques devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 23,0 %, entre 2026 et 2033, grâce aux progrès technologiques des traitements vasculaires mini-invasifs. La prévalence croissante des maladies artérielles périphériques à l'échelle mondiale alimente la demande d'interventions vasculaires ambulatoires. Les laboratoires ambulatoires permettent de réaliser des angioplasties, des poses de stents et d'autres interventions vasculaires, réduisant ainsi la dépendance à l'hospitalisation. La préférence croissante des patients pour une récupération rapide et un traitement ambulatoire soutient la croissance de ce segment. Le remboursement des interventions vasculaires en ambulatoire favorise également leur adoption. La polyvalence des laboratoires ambulatoires, capables de réaliser de multiples interventions, améliore l'efficacité. Les outils d'imagerie et de diagnostic avancés disponibles dans ces laboratoires améliorent le succès des interventions et la sécurité des patients. La sensibilisation croissante des médecins et des patients à l'importance d'une intervention vasculaire précoce contribue à la demande. Le développement des infrastructures de santé urbaines accélère la pénétration du marché. Les investissements dans des équipements portables et de haute qualité améliorent l'accès aux interventions périphériques. Les établissements de santé bénéficient d'une prise en charge plus rapide des patients et de coûts opérationnels réduits. Le renforcement des collaborations entre spécialistes et structures ambulatoires consolide le potentiel de croissance. Globalement, la croissance de ce segment repose sur la prévalence croissante des maladies, l'efficacité des procédures et le confort des patients.

- Par un spécialiste

Le marché est segmenté, selon la spécialité, en chirurgie vasculaire, ophtalmologie, traitement de la douleur, gastro-entérologie, cardiologie interventionnelle, radiologie interventionnelle, orthopédie et autres. Le segment de la cardiologie interventionnelle a dominé le marché en 2025, avec une part de revenus de 39,6 %, grâce au volume important d'interventions cardiaques réalisées en cabinet. Les cardiologues interventionnels bénéficient de procédures mini-invasives qui réduisent la durée d'hospitalisation et améliorent les résultats pour les patients. L'équipement diagnostique et interventionnel de pointe, adapté aux soins cardiaques ambulatoires, favorise l'adoption de ces pratiques. La demande des patients pour des interventions cardiaques accessibles et rapides soutient la position dominante du marché. Les laboratoires de cardiologie ambulatoires bien établis permettent aux spécialistes d'optimiser leur flux de travail et d'améliorer l'efficacité des procédures. La formation et l'expérience des cardiologues interventionnels renforcent la confiance des patients. La prise en charge des interventions cardiaques réalisées en cabinet par les assurances contribue également à l'adoption de ces pratiques. L'intégration aux dossiers médicaux électroniques améliore la continuité des soins. Des services de cardiologie ambulatoires spécialisés réduisent les conflits d'horaires et améliorent le débit. La prévalence croissante des maladies cardiovasculaires à l'échelle mondiale garantit une demande soutenue. Les partenariats stratégiques entre cardiologues et établissements de soins ambulatoires stimulent le chiffre d'affaires du secteur. La forte satisfaction des patients et la fidélisation de ces derniers renforcent sa position dominante sur le marché. Les mises à jour technologiques continues dans les procédures cardiaques garantissent son leadership à long terme.

Le segment de la gestion de la douleur devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 21,5 %, entre 2026 et 2033, sous l'effet de l'augmentation des cas de douleur chronique et de la préférence croissante des patients pour les interventions thérapeutiques ambulatoires. Les laboratoires en cabinet médical permettent de réaliser efficacement des blocs nerveux, des injections spinales et des traitements mini-invasifs. La réduction des coûts et la convalescence plus rapide qu'en milieu hospitalier favorisent l'adoption de ces solutions par les patients. La sensibilisation aux solutions non chirurgicales de gestion de la douleur progresse à l'échelle mondiale. Les médecins privilégient de plus en plus les cabinets médicaux pour leur flexibilité procédurale et leur capacité à prendre en charge un grand nombre de patients. Les avancées technologiques en matière d'équipements de gestion de la douleur améliorent la sécurité et l'efficacité des traitements. Le remboursement des interventions ambulatoires contre la douleur par les assurances soutient la croissance du segment. Les cliniques proposant des traitements multimodaux de la douleur attirent un plus grand nombre de patients. Les centres urbains adoptent des laboratoires de gestion de la douleur pour répondre à la demande croissante. La simplification de la planification des rendez-vous et du suivi améliore la satisfaction des patients. Les modèles de soins collaboratifs avec des équipes multidisciplinaires stimulent davantage la croissance. Le développement des procédures mini-invasives dans toutes les spécialités renforce le segment. La commodité, l'efficacité et la prévalence croissante de la douleur chronique garantissent une forte croissance pour le segment de la gestion de la douleur.

Analyse régionale du marché des laboratoires d'analyse en cabinet médical

- L'Amérique du Nord a dominé le marché des laboratoires d'analyses médicales en cabinet médical, avec la plus grande part de revenus (environ 39,1 %) en 2025, grâce à son infrastructure de santé bien établie, à des dépenses de santé élevées et à une forte présence d'acteurs clés du secteur.

- La région connaît une forte croissance de l'adoption des laboratoires en cabinet médical, notamment grâce aux progrès des technologies de diagnostic, des tests au point de service et des services de procédures ambulatoires.

- L'accent mis de plus en plus sur les diagnostics rapides, la prestation de soins de santé rentables et l'amélioration des résultats pour les patients alimente davantage l'expansion du marché dans les cliniques, les cabinets de spécialistes et les établissements de soins ambulatoires.

Analyse du marché américain des laboratoires de proximité :

En 2025, le marché américain des laboratoires de proximité a généré la plus grande part de revenus en Amérique du Nord, grâce à l’adoption rapide des technologies de diagnostic en cabinet et des services de soins ambulatoires. Les professionnels de santé privilégient les tests rapides et précis ainsi que les soins centrés sur le patient, ce qui favorise le développement des laboratoires de proximité dans les cabinets de médecine générale, les cabinets de spécialistes et les centres de soins ambulatoires. L’intégration des tests au chevet du patient, des dossiers médicaux numériques et des plateformes de diagnostic automatisées contribue significativement à la croissance de ce marché.

Analyse du marché européen des laboratoires de proximité :

Le marché européen des laboratoires de proximité devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, principalement sous l’effet de réglementations sanitaires strictes et de la demande croissante de diagnostics rapides et sur site. Cette croissance est soutenue par des systèmes de santé bien établis, une adoption croissante dans les cliniques ambulatoires et spécialisées, ainsi que par une volonté d’améliorer l’efficacité des soins aux patients. Des pays clés comme le Royaume-Uni et l’Allemagne observent une intégration croissante des laboratoires de proximité dans les cliniques et les centres spécialisés, ce qui favorise l’expansion du marché.

Analyse du marché des laboratoires d'analyses médicales en cabinet au Royaume-Uni :

Le marché britannique des laboratoires d'analyses médicales en cabinet devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, portée par le besoin croissant de services de diagnostic rapides et précis dans les cliniques externes et les cabinets de spécialistes. Cette adoption est également favorisée par la demande des patients pour des diagnostics pratiques, l'intégration aux systèmes de santé numériques et les efforts déployés pour réduire les hospitalisations tout en maintenant des soins de haute qualité.

Analyse du marché des laboratoires de proximité en Allemagne :

Le marché allemand des laboratoires de proximité devrait connaître une croissance annuelle composée importante, portée par une sensibilisation accrue aux diagnostics avancés et par la demande croissante de procédures ambulatoires efficaces. La solidité du système de santé allemand, l’accent mis sur l’innovation et l’approche centrée sur le patient favorisent l’adoption de ces laboratoires dans les hôpitaux et les cliniques spécialisées.

Analyse du marché des laboratoires de diagnostic en cabinet médical en Asie-Pacifique :

Le marché des laboratoires de diagnostic en cabinet médical en Asie-Pacifique devrait connaître la croissance la plus rapide au sein du marché global des laboratoires de diagnostic en cabinet médical durant la période de prévision. Cette croissance est portée par un meilleur accès aux soins de santé, une urbanisation croissante, une sensibilisation accrue aux diagnostics sur site et l’augmentation du pouvoir d’achat. L’urbanisation rapide de pays comme la Chine, le Japon et l’Inde, conjuguée aux initiatives gouvernementales visant à améliorer l’offre de soins, favorise l’adoption des laboratoires de diagnostic en cabinet médical. Les progrès technologiques, les solutions de diagnostic abordables et la demande croissante de tests au point de soins constituent les principaux moteurs de croissance dans la région Asie-Pacifique.

Analyse du marché des laboratoires d'analyses médicales en cabinet médical au Japon :

Le marché japonais des laboratoires d'analyses médicales en cabinet médical connaît une forte croissance grâce à l'infrastructure de santé avancée du pays, à l'urbanisation rapide et à la demande croissante de diagnostics pratiques et précis. L'intégration aux dossiers médicaux électroniques et aux consultations externes spécialisées, ainsi que l'attention accrue portée aux soins des personnes âgées, sont les principaux moteurs de cette croissance.

Analyse du marché des laboratoires de diagnostic en cabinet médical en Chine :

En 2025, le marché chinois des laboratoires de diagnostic en cabinet médical représentait la plus grande part de revenus en Asie-Pacifique, grâce à une urbanisation rapide, un accès aux soins de santé élargi et une forte adoption des technologies de diagnostic médical. Les initiatives gouvernementales favorisant la décentralisation des soins, la prise de conscience croissante des avantages des tests sur site et la hausse des revenus disponibles sont les principaux facteurs de croissance de ce marché en Chine.

Part de marché des laboratoires en cabinet médical

Le secteur des laboratoires d'analyses en milieu tertiaire est principalement dominé par des entreprises bien établies, notamment :

• LabCorp (États-Unis)

• Quest Diagnostics (États-Unis)

• BioReference Laboratories (États-Unis)

• Sonic Healthcare (Australie)

• Unilabs (Suisse)

• Eurofins Scientific (Luxembourg)

• Fulgent Genetics (États-Unis )

• Invitae Corporation (États-Unis)

• Cerba HealthCare (France)

• Dynacare (Canada )

• Alverno Laboratories (États-Unis )

• PathGroup (États-Unis)

• Genoptix (États-Unis)

• ACM Global Laboratories (États-Unis)

• Healthcare Global Enterprises (Inde)

• MedLabs (Afrique du Sud)

• SRL Diagnostics (Inde)

• VivaDiag (États-Unis )

• iGenomix (États-Unis)

Dernières évolutions du marché mondial des laboratoires de bureau

- En septembre 2025, Quest Diagnostics et Epic ont annoncé une collaboration inédite dans le secteur afin d'améliorer l'expérience des analyses de laboratoire grâce à l'intégration de la suite technologique d'Epic dédiée au secteur de la santé au sein du réseau national de Quest. Cette initiative vise à simplifier la commande d'analyses, la communication des résultats, la prise de rendez-vous et la facturation pour les professionnels de santé et les patients, améliorant ainsi le confort et l'efficacité opérationnelle des quelque 2 000 centres de dépistage de Quest aux États-Unis.

- En novembre 2025, Labcorp a mis en avant son investissement stratégique dans le diagnostic à domicile et à distance via ses filiales comme Getlabs, élargissant ainsi l'accès aux analyses de laboratoire et au prélèvement d'échantillons à distance. Cette approche vise à proposer des services de diagnostic directement au domicile des patients, améliorant ainsi leur confort et le respect des protocoles de dépistage, et s'inscrivant dans la tendance générale à la décentralisation du diagnostic.

- En août 2025, les données issues de rapports sectoriels indiquaient que le marché américain des laboratoires d'analyses médicales en cabinet médical devrait connaître une croissance significative. Les estimations suggéraient que sa taille pourrait dépasser 35 milliards de dollars d'ici 2033, en raison de l'augmentation des interventions ambulatoires et de la demande croissante de soins mini-invasifs. Cette projection souligne la forte dynamique du marché des laboratoires d'analyses et d'interventions en cabinet médical.

- En 2024, Siemens Healthineers a lancé une plateforme technologique intégrée pour les laboratoires de cabinet médical, ce qui a permis d'accroître sa part de marché en Amérique du Nord d'environ 15 %. Ce développement illustre l'adoption croissante des technologies et plateformes de laboratoire avancées pour améliorer l'efficacité des flux de travail et les capacités de diagnostic en milieu ambulatoire.

- En août 2025, les laboratoires de la Mayo Clinic ont étendu leur présence internationale grâce à une alliance stratégique avec un important groupe de santé européen, élargissant ainsi leur offre de services et accédant à de nouveaux marchés. De tels partenariats illustrent comment les acteurs clés tirent parti des collaborations pour étendre leur portée mondiale et améliorer la prestation de services dans différentes régions.

- En septembre 2025, Labcorp a finalisé l'acquisition de certains actifs des activités de BioReference Health dans le domaine de l'oncologie et des services de tests cliniques connexes, renforçant ainsi son portefeuille de services de laboratoire et élargissant ses capacités, notamment dans le domaine des diagnostics spécialisés du cancer et des maladies apparentées.

- En avril 2023, les rapports sectoriels prévoyaient que le marché mondial des laboratoires d'analyses médicales en cabinet atteindrait 52,2 milliards de dollars américains d'ici 2033, porté par la hausse des investissements dans les infrastructures de santé, le développement des interventions mini-invasives et des cadres de remboursement favorables. Cette étape importante souligne la trajectoire de croissance à long terme identifiée par les sociétés d'études de marché.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.