Global Non Small Cell Lung Cancer Diagnostics Market

Taille du marché en milliards USD

TCAC :

%

USD

2.39 Billion

USD

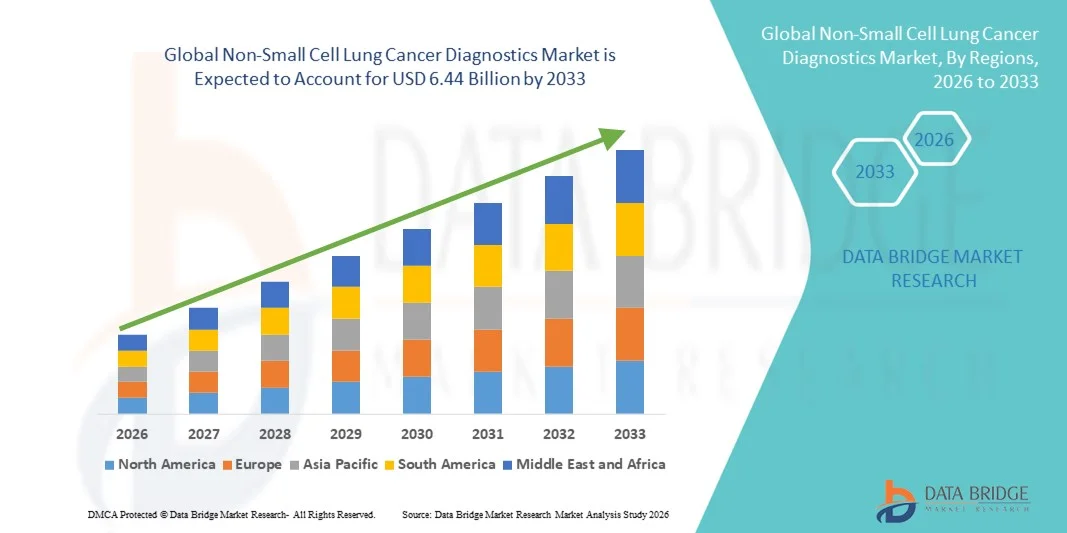

6.44 Billion

2025

2033

USD

2.39 Billion

USD

6.44 Billion

2025

2033

| 2026 –2033 | |

| USD 2.39 Billion | |

| USD 6.44 Billion | |

| % | |

|

Segmentation du marché mondial du cancer du poumon non à petites cellules, par type de cancer (adénocarcinome pulmonaire (LUAD), carcinome épidermoïde pulmonaire (LUSC), carcinome à grandes cellules et autres), produit (réactifs et kits, instruments, services et logiciels), test (imagerie, tests moléculaires, biopsie, cytologie des expectorations, thoracocentèse, immunohistochimie et autres), utilisateur final (hôpitaux, laboratoires d'analyses médicales, établissements universitaires et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des diagnostics du cancer du poumon non à petites cellules

- Le marché mondial des diagnostics du cancer du poumon non à petites cellules était évalué à 2,39 milliards de dollars américains en 2025 et devrait atteindre 6,44 milliards de dollars américains d'ici 2033 , avec un TCAC de 13,20 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante du cancer du poumon à l'échelle mondiale, les progrès du diagnostic moléculaire et la sensibilisation accrue à la détection précoce et aux approches thérapeutiques personnalisées.

- De plus, la demande croissante de solutions de diagnostic rapides, précises et non invasives en milieu clinique fait du diagnostic du cancer du poumon non à petites cellules (CPNPC) un élément essentiel des soins oncologiques. Ces facteurs convergents accélèrent l'adoption des solutions de diagnostic du CPNPC, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des diagnostics du cancer du poumon non à petites cellules

- Les cancers du poumon non à petites cellules (CPNPC) sont de plus en plus essentiels en oncologie, car ils permettent un dépistage précoce, orientent les thérapies ciblées et améliorent le pronostic des patients.

- La demande croissante de diagnostics du cancer du poumon non à petites cellules (CPNPC) est principalement alimentée par la prévalence croissante du cancer du poumon, la sensibilisation accrue à la médecine personnalisée et l'adoption croissante des technologies de tests moléculaires avancées en milieu clinique.

- L'Amérique du Nord a dominé le marché du diagnostic du cancer du poumon non à petites cellules, avec la plus grande part de revenus (environ 42,5 %) en 2025. Cette domination s'explique par des dépenses de santé élevées, une infrastructure de recherche en oncologie solide et la présence d'entreprises de diagnostic de premier plan. Les États-Unis ont généré la majeure partie des revenus régionaux grâce à l'adoption généralisée de solutions de diagnostic avancées et à des innovations constantes.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché du diagnostic du cancer du poumon non à petites cellules au cours de la période de prévision, avec un TCAC d'environ 13,8 %. Cette croissance sera portée par l'augmentation de l'incidence du cancer du poumon, l'amélioration des infrastructures de santé, la hausse des dépenses de santé et une sensibilisation accrue au dépistage précoce de la maladie.

- Le segment de l'adénocarcinome pulmonaire (LUAD) a dominé la plus grande part de revenus du marché, soit 46,5 %, en 2025, en raison de sa prévalence plus élevée parmi les patients atteints de CBNPC dans le monde, en particulier en Amérique du Nord et en Asie-Pacifique.

Portée du rapport et segmentation du marché des diagnostics du cancer du poumon non à petites cellules

|

Attributs |

Diagnostic du cancer du poumon non à petites cellules : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des diagnostics du cancer du poumon non à petites cellules

Progrès en matière de diagnostic ciblé et de médecine de précision

- Une tendance clé du marché mondial du diagnostic du cancer du poumon non à petites cellules (CPNPC) est l'adoption croissante de techniques de tests moléculaires et génomiques avancées pour permettre une médecine de précision.

- Des technologies telles que le séquençage de nouvelle génération (SNG), la biopsie liquide et la PCR multiplex sont de plus en plus intégrées aux flux de travail cliniques pour permettre la détection précoce et précise des mutations génétiques, des biomarqueurs exploitables et des cibles thérapeutiques.

- Par exemple, en mars 2023, Guardant Health a lancé en Europe son test de biopsie liquide Guardant360® CDx, offrant une solution de profilage génomique complet et peu invasif aux patients atteints d'un cancer du poumon non à petites cellules (CPNPC) avancé. Cette innovation souligne l'évolution vers des diagnostics non invasifs et des stratégies de traitement personnalisées.

- De plus, l'intégration des tests compagnons aux thérapies ciblées est de plus en plus étudiée, permettant aux oncologues d'adapter les traitements en fonction de biomarqueurs spécifiques tels que les mutations des gènes EGFR, ALK, KRAS et ROS1. Le recours accru aux tests multiplex et aux dispositifs de diagnostic au point de soins accélère le dépistage précoce, réduit les délais d'obtention des résultats et améliore les résultats des traitements.

- La collaboration entre les entreprises de diagnostic, les hôpitaux et les instituts de recherche favorise le développement de tests et de panels innovants conçus spécifiquement pour les patients atteints de cancer du poumon non à petites cellules (CPNPC), garantissant une sensibilité et une spécificité accrues dans la détection des biomarqueurs.

Dynamique du marché des diagnostics du cancer du poumon non à petites cellules

Conducteur

Incidence croissante du cancer du poumon et demande accrue de dépistage précoce

- L'augmentation de la prévalence du cancer du poumon dans le monde, en particulier du cancer du poumon non à petites cellules (CPNPC), est un facteur clé de la croissance du marché. La sensibilisation croissante des professionnels de santé et des patients aux avantages d'un diagnostic précoce et d'un traitement personnalisé favorise l'adoption généralisée d'outils de diagnostic avancés.

- Par exemple, en juillet 2022, Roche a étendu la distribution de son test cobas EGFR Mutation Test v2 à la région Asie-Pacifique, facilitant ainsi la détection rapide et précise des mutations de l'EGFR chez les patients atteints de cancer du poumon non à petites cellules (CPNPC). Ces expansions menées par des acteurs clés devraient stimuler l'adoption du marché et sa croissance.

- La demande est encore renforcée par la multiplication des initiatives gouvernementales et des programmes de santé publique axés sur le dépistage et la détection précoce du cancer du poumon. Les autorités sanitaires d'Amérique du Nord, d'Europe et d'Asie-Pacifique mettent en œuvre des programmes nationaux de dépistage, intégrant souvent des tomodensitométries à faible dose associées à des tests moléculaires pour les populations à haut risque.

- L'augmentation des investissements en R&D pour l'identification des biomarqueurs, ainsi que le lancement de kits et de plateformes de diagnostic innovants, améliorent la précision et l'efficacité du dépistage du cancer du poumon non à petites cellules (CPNPC). L'intégration croissante des méthodes de biopsie liquide et de biopsie tissulaire offre aux cliniciens des options plus flexibles et moins invasives pour le diagnostic et le suivi des patients.

Retenue/Défi

Coûts élevés des tests de diagnostic avancés et accessibilité limitée

- Malgré les progrès technologiques, le coût élevé des tests de diagnostic moléculaire demeure un obstacle important à leur adoption généralisée, notamment dans les régions en développement.

- Le matériel, les réactifs et le personnel de laboratoire spécialisé contribuent à l'augmentation des prix, ce qui rend l'accès difficile pour les petits établissements de santé et les patients à faible revenu.

- Par exemple, des rapports de 2023 ont souligné que les panels NGS complets pourraient coûter plus de 3 000 USD par test aux États-Unis, limitant ainsi leur adoption par les cliniques ambulatoires et les hôpitaux de proximité. Ces considérations de coût pourraient freiner une pénétration rapide du marché dans les régions sensibles aux prix.

- De plus, les difficultés liées aux approbations réglementaires et au remboursement dans différents pays peuvent ralentir l'adoption de nouveaux outils de diagnostic. La variabilité de la couverture d'assurance, l'absence de directives standardisées et les politiques de remboursement limitées pour les tests moléculaires avancés peuvent dissuader les hôpitaux de mettre en œuvre des plateformes de diagnostic de pointe.

- Il sera crucial de lever ces obstacles grâce à des partenariats stratégiques, des modèles de tarification adaptés, l'expansion de la distribution régionale et des initiatives gouvernementales de dépistage subventionné afin de garantir une adoption plus large et une croissance durable du marché.

Portée du marché des diagnostics du cancer du poumon non à petites cellules

Le marché est segmenté en fonction du type de cancer, du produit, du test et de l'utilisateur final.

- Par type de cancer

Le marché du cancer du poumon non à petites cellules (CPNPC) est segmenté, selon le type de cancer, en adénocarcinome pulmonaire (LUAD), carcinome épidermoïde pulmonaire (LUSC), carcinome à grandes cellules et autres. En 2025, l'adénocarcinome pulmonaire (LUAD) représentait la plus grande part de marché (46,5 %), en raison de sa forte prévalence chez les patients atteints de CPNPC à l'échelle mondiale, notamment en Amérique du Nord et en Asie-Pacifique. Cette prédominance est confortée par l'importance accordée à la recherche et à la pratique clinique dans le domaine du LUAD, grâce à la disponibilité de thérapies ciblées telles que les inhibiteurs d'EGFR et d'ALK. La sensibilisation croissante au diagnostic précoce, soutenue par les programmes de dépistage gouvernementaux et la prise en charge par l'assurance maladie, a favorisé l'adoption de tests moléculaires spécifiques au LUAD. Les hôpitaux et les laboratoires d'analyses médicales investissent dans des solutions de diagnostic avancées, comme le séquençage de nouvelle génération (NGS) et les tests PCR, afin de détecter le LUAD à un stade précoce. L'augmentation de l'incidence chez les non-fumeurs a également accru le besoin d'un suivi diagnostique régulier. De plus, la prévalence plus élevée du cancer du poumon non à petites cellules (CPNPC) chez les femmes et son association avec les thérapies personnalisées contribuent à une forte demande. La disponibilité de biomarqueurs validés, conjuguée à l'adoption des biopsies liquides, renforce encore la croissance des revenus.

Le segment du carcinome à grandes cellules devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 22,1 %, entre 2026 et 2033, grâce à l'identification croissante de sous-types rares et agressifs de cancer du poumon non à petites cellules (CPNPC). Les techniques avancées de profilage moléculaire, notamment le séquençage de nouvelle génération (SNG) et l'immunohistochimie, permettent une détection précise du carcinome à grandes cellules, ce qui favorise leur adoption dans la recherche et la pratique clinique. Les entreprises pharmaceutiques collaborent avec les laboratoires de diagnostic pour développer des thérapies ciblées spécifiquement destinées aux patients atteints de carcinome à grandes cellules. La croissance de ce segment est alimentée par une meilleure connaissance des sous-types rares de CPNPC, l'augmentation des financements alloués à la recherche en oncologie et le recours accru à la médecine personnalisée. Le dépistage précoce, associé à de meilleurs résultats pour les patients, encourage les établissements de santé à investir dans les infrastructures de diagnostic. Les marchés émergents connaissent une adoption plus rapide en raison de la prévalence croissante de la maladie et des initiatives gouvernementales en matière de santé.

- Sous-produit

On the basis of product, the Non-Small Cell Lung Cancer market is segmented into Reagents and Kits, Instruments, and Services & Softwares. The Reagents and Kits segment held the largest market revenue share of 48.7% in 2025, driven by widespread adoption of molecular diagnostic panels, PCR kits, and immunohistochemistry reagents for NSCLC testing. High recurring demand for these consumables ensures steady revenue, particularly in hospitals and clinical laboratories. The segment benefits from standardized workflows and automation compatibility, which improve throughput and reduce manual errors. The growing focus on targeted therapy selection for NSCLC patients, coupled with increasing prevalence of early-stage lung cancer, further boosts demand. Market growth is supported by expanding reimbursement coverage, rising awareness of biomarker-based treatment, and integration with automated diagnostic platforms. The segment also benefits from the availability of multiplex testing solutions that allow simultaneous detection of multiple mutations, enhancing diagnostic efficiency and accuracy.

The Services & Softwares segment is anticipated to witness the fastest CAGR of 23.5% from 2026 to 2033, driven by increasing adoption of AI-enabled diagnostic solutions, cloud-based platforms, and telepathology services. Hospitals and laboratories are leveraging digital pathology software for faster interpretation of molecular data and automated reporting. Collaborations between IT companies and diagnostic laboratories for bioinformatics support and real-time monitoring of patient data are boosting segment growth. Rising demand for remote diagnostics and virtual consultation platforms in oncology also fuels adoption. Additionally, regulatory approvals and increasing investments in precision medicine initiatives enhance the uptake of advanced software solutions. The segment is gaining traction in both developed and emerging markets, supported by rising focus on data analytics, personalized treatment planning, and improved patient outcomes.

- By Test

On the basis of test, the Non-Small Cell Lung Cancer market is segmented into Imaging Test, Molecular Test, Biopsy, Sputum Cytology, Thoracentesis, Immunohistochemistry, and Others. The Molecular Test segment dominated the largest market revenue share of 45.3% in 2025, due to increasing adoption of NGS, PCR-based diagnostics, and liquid biopsy technologies. Molecular tests are critical for identifying EGFR, ALK, KRAS, and ROS1 mutations, which guide targeted therapy decisions. Hospitals and clinical laboratories are increasingly implementing molecular testing as standard practice for NSCLC diagnosis. The growth is further supported by personalized medicine initiatives, insurance reimbursement, and regulatory encouragement for companion diagnostics. Molecular tests also offer high sensitivity and specificity, facilitating early detection and monitoring of treatment response.

The Liquid Biopsy & Thoracentesis sub-segment is expected to witness the fastest CAGR of 24.1% from 2026 to 2033, driven by the non-invasive nature of these procedures, enabling real-time monitoring and minimal patient discomfort. Adoption is supported by advances in circulating tumor DNA (ctDNA) analysis, AI-assisted interpretation, and integration with personalized treatment programs. Pharmaceutical and diagnostic companies are investing heavily in liquid biopsy development, particularly for NSCLC patients with difficult-to-biopsy tumors. The segment is expanding rapidly in clinical trials and oncology centers, especially in regions focusing on precision medicine and early cancer detection.

- By End-User

On the basis of end-user, the Non-Small Cell Lung Cancer market is segmented into Hospitals, Clinical Laboratories, Academic Institutes, and Others. The Hospitals segment accounted for the largest market revenue share of 50.2% in 2025, due to comprehensive diagnostic services, integration of advanced imaging, biopsy, and molecular testing facilities, and availability of skilled oncologists and pathologists. Hospitals are the preferred choice for patients seeking timely and accurate NSCLC diagnosis, as well as for early-stage screening programs. The presence of advanced diagnostic equipment and in-house labs enables rapid testing and treatment planning, enhancing patient outcomes. Increasing government initiatives and healthcare infrastructure investments further boost hospital adoption.

The Academic Institutes segment is expected to witness the fastest CAGR of 21.8% from 2026 to 2033, driven by growing research initiatives in NSCLC diagnostics, clinical trials, and development of innovative testing solutions. Academic centers are increasingly collaborating with biotech and pharmaceutical companies for translational research, biomarker discovery, and precision oncology programs. Rising funding for lung cancer research, coupled with government grants, has significantly accelerated academic adoption of molecular diagnostic platforms. Academic institutes also play a crucial role in developing novel diagnostic kits and supporting training programs for healthcare professionals.

Non-Small Cell Lung Cancer Diagnostics Market Regional Analysis

- North America dominated the non-small cell lung cancer diagnostics market with the largest revenue share of 42.5% in 2025, supported by high healthcare spending, strong oncology research infrastructure, and the presence of leading diagnostic companies

- Healthcare providers and research institutions in the region highly value advanced diagnostic technologies, including molecular testing, liquid biopsies, and next-generation sequencing (NGS), which allow for early detection, precise tumor profiling, and personalized treatment strategies

- This widespread adoption is further supported by well-established healthcare infrastructure, high patient awareness, and the growing focus on precision medicine, establishing the U.S. as the key driver for both clinical and research-based NSCLC diagnostics

U.S. Non-Small Cell Lung Cancer Diagnostics Market Insight

The U.S. non-small cell lung cancer diagnostics market captured the largest revenue share in 2025 within North America, fueled by the extensive adoption of advanced diagnostic platforms in hospitals, oncology centers, and research institutes. Rising demand for early detection and targeted therapies, coupled with ongoing innovations in liquid biopsy, NGS, and immunohistochemistry testing, is driving market expansion. Government initiatives for cancer screening programs and increasing collaborations between biotech firms and healthcare providers further contribute to growth.

Europe Non-Small Cell Lung Cancer Diagnostics Market Insight

The Europe non-small cell lung cancer diagnostics market is projected to expand at a substantial CAGR during the forecast period, primarily driven by increasing lung cancer incidence, rising awareness for early diagnosis, and supportive government healthcare policies. Countries such as Germany, France, and the U.K. are witnessing strong adoption of molecular testing, biomarker profiling, and precision oncology solutions. Expansion is observed across clinical laboratories, hospitals, and research centers, enhancing the overall demand for NSCLC diagnostic technologies.

U.K. Non-Small Cell Lung Cancer Diagnostics Market Insight

The U.K. non-small cell lung cancer diagnostics market is anticipated to grow at a noteworthy CAGR during the forecast period, driven by increasing initiatives for early lung cancer detection and integration of advanced diagnostic solutions in clinical practice. National cancer screening programs and growing adoption of biomarker-driven treatment approaches are encouraging both public and private healthcare providers to implement state-of-the-art NSCLC diagnostic solutions.

Germany Non-Small Cell Lung Cancer Diagnostics Market Insight

The Germany non-small cell lung cancer diagnostics market is expected to expand at a considerable CAGR during the forecast period, fueled by advanced healthcare infrastructure, strong focus on oncology research, and rising implementation of precision medicine. Adoption of cutting-edge diagnostics such as NGS, liquid biopsy, and multiplex immunoassays in hospitals and research institutions is contributing to early detection and improved patient outcomes.

Aperçu du marché des diagnostics du cancer du poumon non à petites cellules en Asie-Pacifique :

Le marché des diagnostics du cancer du poumon non à petites cellules en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide, avoisinant les 13,8 % au cours de la période de prévision . Cette croissance est portée par l’augmentation de l’incidence du cancer du poumon, l’amélioration des infrastructures de santé, la hausse des dépenses de santé et une sensibilisation accrue au dépistage précoce. L’urbanisation rapide, les initiatives gouvernementales en faveur du dépistage du cancer et le développement des réseaux de santé privés dans des pays comme la Chine, l’Inde et le Japon accélèrent l’adoption de ces diagnostics par le marché.

Aperçu du marché japonais du diagnostic du cancer du poumon non à petites cellules :

Le marché japonais du diagnostic du cancer du poumon non à petites cellules est en plein essor grâce à un intérêt marqué pour l’oncologie de précision, à des infrastructures de santé bien établies et au vieillissement de la population, facteur de risque de cancer du poumon. L’adoption du diagnostic moléculaire, de la biopsie liquide et des techniques d’imagerie avancées favorise un diagnostic précoce et une meilleure prise en charge clinique des patients atteints de cancer du poumon non à petites cellules.

Analyse du marché chinois du diagnostic du cancer du poumon non à petites cellules :

En 2025, le marché chinois du diagnostic du cancer du poumon non à petites cellules représentait la plus grande part de revenus de la région Asie-Pacifique, grâce à une urbanisation rapide, à la prévalence croissante du cancer du poumon et à l’adoption accrue de technologies de diagnostic avancées dans les hôpitaux et les centres d’oncologie. Les initiatives gouvernementales promouvant les programmes de dépistage du cancer, conjuguées aux investissements importants des entreprises de diagnostic nationales, sont les principaux moteurs de la croissance de ce marché.

Part de marché des diagnostics du cancer du poumon non à petites cellules

Le secteur du diagnostic du cancer du poumon non à petites cellules est principalement dominé par des entreprises bien établies, notamment :

- Roche Diagnostics (Suisse)

- Thermo Fisher Scientific (États-Unis)

- Abbott (États-Unis)

- F. Hoffmann-La Roche Ltd (Suisse)

- Qiagen (Pays-Bas)

- Illumina (États-Unis)

- Agilent Technologies (États-Unis)

- Hologic (États-Unis)

- Laboratoires Bio-Rad (États-Unis)

- Siemens Healthineers (Allemagne)

- Becton Dickinson (États-Unis)

- PerkinElmer (États-Unis)

- Guardant Health (États-Unis)

- Médecine de base (États-Unis)

- Myriad Genetics (États-Unis)

- Société de laboratoire d'Amérique (États-Unis)

- Santé génomique (États-Unis)

- Epigenomics AG (Allemagne)

- Luminex Corporation (États-Unis)

- Invitae Corporation (États-Unis)

Dernières évolutions du marché mondial du diagnostic du cancer du poumon non à petites cellules

- En mai 2025, le NHS en Angleterre est devenu le premier système de santé au monde à déployer systématiquement un test sanguin de « biopsie liquide » pour les patients atteints de cancer du poumon. Ce test permet l'analyse génomique de l'ADN tumoral circulant (ADNtc) afin d'orienter les décisions thérapeutiques personnalisées et d'accélérer l'accès aux thérapies ciblées par rapport aux biopsies traditionnelles. Détectant des fragments d'ADN tumoral dans le sang, ce test est désormais disponible dans les hôpitaux du NHS suite à des études pilotes démontrant sa capacité à fournir des résultats nettement plus rapidement que les biopsies tissulaires. Il permet ainsi à près de 15 000 patients atteints de cancer du poumon chaque année de bénéficier d'un traitement ciblé et administré en temps opportun.

- En juin 2025, la biopsie liquide pour le cancer du poumon et du sein est devenue disponible de façon systématique au sein du Service national de santé (NHS) en Angleterre, offrant un large accès aux tests d'ADN tumoral circulant (ADNtc) dans le cadre des diagnostics génomiques standards pour le cancer du poumon non à petites cellules (CPNPC) et d'autres cancers. Cette approche, privilégiant le test sanguin, permet aux cliniciens de détecter plus tôt les mutations exploitables, réduisant souvent le recours aux biopsies tissulaires invasives et facilitant des décisions thérapeutiques plus rapides pour les patients présentant une suspicion de cancer du poumon.

- En novembre 2025, la FDA a autorisé le test Oncomine Dx Target de Thermo Fisher Scientific comme test compagnon pour identifier les patients atteints d'un cancer du poumon non à petites cellules (CPNPC) porteur d'une mutation du gène HER2 et éligibles au sevabertinib (HYRNUO™), confirmant ainsi le rôle crucial des tests de séquençage de nouvelle génération (NGS) pour orienter les patients vers des thérapies ciblées spécifiques dans le traitement du cancer du poumon avancé. Cette décision réglementaire souligne le recours croissant aux plateformes de séquençage génomique dans les processus diagnostiques de routine du CPNPC.

- En novembre 2025, Thermo Fisher Scientific a obtenu l'approbation de la FDA pour son test Oncomine Dx Target en tant que test compagnon destiné à soutenir le traitement HYRNUO (sevabertinib), récemment approuvé par Bayer, pour les patients atteints d'un cancer du poumon non à petites cellules (CPNPC) avancé présentant des mutations HER2. Ce test permet une identification précise des patients et l'élaboration de plans de traitement personnalisés en fonction du profil génétique de la tumeur. Cette utilisation élargie de la plateforme Oncomine Dx permet un accès accru aux soins ciblés pour un sous-groupe de patients atteints de CPNPC.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.