Global Next Gen Robotic Surgical Systems Market

Taille du marché en milliards USD

TCAC :

%

USD

4.80 Billion

USD

35.07 Billion

2024

2032

USD

4.80 Billion

USD

35.07 Billion

2024

2032

| 2025 –2032 | |

| USD 4.80 Billion | |

| USD 35.07 Billion | |

| % | |

|

Global Next-Gen Robotic Surgical Systems Market Segmentation, By Product Type (Robotic Surgical Systems, Instruments and Accessories, Services), Application (General Surgery, Orthopedic Surgery, Gynaecological Surgery, Urological Surgery, Cardiothoracic Surgery, Neurosurgery, Pediatric Surgery, Others), Technology (Telerobotics, Artificial Intelligence (AI)-Enabled Systems, Virtual Reality (VR)-Assisted Systems, Haptics-Integrated Systems), End User (Hospitals, Ambulatory Surgical Centers, Specialty Clinics) – Industry Trends and Forecast to 2032

Next-Gen Robotic Surgical Systems Market Analysis

The global next-gen robotic surgical systems market is driven by the increasing prevalence of chronic diseases and rising demand for minimally invasive surgeries. According to the World Health Organization (WHO), over 1.71 billion people worldwide are affected by musculoskeletal conditions, many of which require surgical intervention. Additionally, the American Cancer Society reports that approximately 1.96 million new cancer cases were diagnosed in the U.S. in 2023, fueling demand for precision-driven surgical technologies, particularly in oncology. Robotic systems are increasingly utilized in procedures such as prostatectomies and hysterectomies, with studies showing that robotic-assisted surgeries reduce hospital stays by 20–25% compared to traditional open surgeries, enhancing recovery times and patient outcomes. With advancements in AI integration and haptic feedback, these systems are poised to address the growing surgical demand in aging populations and regions with high disease prevalence.

Next-Gen Robotic Surgical Systems Market Size

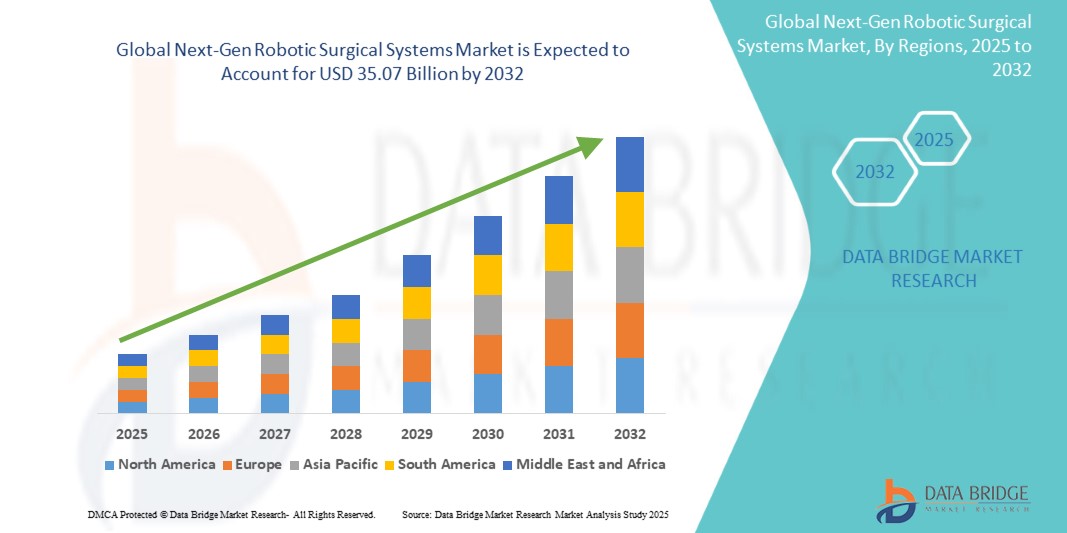

Global next-gen robotic surgical systems market size was valued at USD 4.80 billion in 2024 and is projected to reach USD 35.07 billion by 2032, with a CAGR of 28.20% during the forecast period of 2025 to 2032. In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include depth expert analysis, patient epidemiology, pipeline analysis, pricing analysis, and regulatory framework.

Next-Gen Robotic Surgical Systems Market Trends

“Shift Towards Single-Port Robotic Systems”

Les systèmes robotisés à port unique représentent une avancée significative dans la chirurgie robotique en permettant des procédures complexes par une seule petite incision. Cette approche réduit le traumatisme physique associé aux incisions multiples, ce qui peut conduire à moins de cicatrices, à une réduction de la douleur postopératoire et à des temps de récupération plus rapides. Ces systèmes intègrent des technologies avancées d'articulation et de miniaturisation pour améliorer la précision et la flexibilité dans les espaces confinés, ce qui les rend particulièrement adaptés aux interventions chirurgicales délicates dans des domaines tels que l'urologie, la gynécologie et la chirurgie générale. L'accent croissant mis sur l'amélioration des résultats pour les patients et l'optimisation des techniques chirurgicales a positionné les systèmes à port unique comme un point focal pour l'innovation dans les procédures assistées par robot.

Portée du rapport et segmentation du marché mondial des systèmes chirurgicaux robotisés de nouvelle génération

|

Attributs |

Principales informations sur le marché des systèmes chirurgicaux robotisés de nouvelle génération |

|

Segments couverts |

|

|

Pays couverts |

États-Unis, Canada, Mexique, Allemagne, France, Royaume-Uni, Pays-Bas, Suisse, Belgique, Russie, Italie, Espagne, Turquie, Reste de l'Europe, Chine, Japon, Inde, Corée du Sud, Singapour, Malaisie, Australie, Thaïlande, Indonésie, Philippines, Reste de l'Asie-Pacifique, Arabie saoudite, Émirats arabes unis, Afrique du Sud, Égypte, Israël, Reste du Moyen-Orient et de l'Afrique, Brésil, Argentine, Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

Intuitive Surgical, Inc. (États-Unis), Medtronic (Irlande), Stryker Corporation (États-Unis), Johnson & Johnson Services, Inc. (États-Unis), Zimmer Biomet Holdings, Inc. (États-Unis), Smith+Nephew (Royaume-Uni), Siemens Healthineers AG (Allemagne), Asensus Surgical, Inc. (États-Unis), CMR Surgical Ltd. (Royaume-Uni), Globus Medical, Inc. (États-Unis), KUKA AG (Allemagne), Think Surgical, Inc. (États-Unis), Titan Medical Inc. (Canada), Renishaw plc (Royaume-Uni), Avateramedical GmbH (Allemagne), OMNIlife Science, Inc. (États-Unis), MicroPort Scientific Corporation (Chine), entre autres. |

|

Opportunités de marché |

|

|

Ensembles d'informations sur les données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une épidémiologie des patients, une analyse du pipeline, une analyse des prix et un cadre réglementaire. |

Définition du marché des systèmes chirurgicaux robotisés de nouvelle génération

Les systèmes chirurgicaux robotisés de nouvelle génération sont des plateformes robotisées avancées conçues pour aider les chirurgiens à réaliser des interventions chirurgicales complexes avec une précision, une flexibilité et un contrôle accrus. Ces systèmes intègrent des technologies de pointe telles que l'intelligence artificielle, l'apprentissage automatique, le retour haptique, la réalité augmentée et l'imagerie avancée pour améliorer les résultats chirurgicaux, minimiser le caractère invasif et réduire les temps de récupération des patients. Ils représentent une évolution significative par rapport aux systèmes robotisés traditionnels, offrant des fonctionnalités telles que l'accès à port unique, le fonctionnement à distance et une ergonomie améliorée pour une large gamme d'applications chirurgicales.

Dynamique du marché des systèmes chirurgicaux robotisés de nouvelle génération

Conducteurs

- Prévalence croissante des maladies chroniques

L’augmentation mondiale des maladies chroniques, notamment le cancer, les maladies cardiovasculaires et les affections liées à l’obésité, accroît considérablement la demande d’interventions chirurgicales. Selon l’Organisation mondiale de la santé (OMS), les maladies cardiovasculaires sont responsables de près de 17,9 millions de décès par an, tandis que le Centre international de recherche sur le cancer (CIRC) estime à 19,3 millions le nombre de nouveaux cas de cancer dans le monde chaque année. Ces pathologies nécessitent souvent des traitements chirurgicaux précis et complexes. Les systèmes chirurgicaux robotisés gagnent en popularité dans des procédures telles que les prostatectomies, les hystérectomies et les pontages coronariens en raison de leur capacité à offrir une précision accrue, un traumatisme tissulaire réduit et une invasion minimale par rapport aux approches traditionnelles. Ces systèmes améliorent les résultats chirurgicaux, réduisent les complications postopératoires et raccourcissent les temps de récupération, ce qui en fait un outil essentiel pour gérer efficacement les maladies chroniques.

La prévalence croissante des maladies chroniques souligne le besoin de technologies chirurgicales avancées, positionnant les systèmes robotiques de nouvelle génération comme indispensables dans les soins de santé modernes.

- Progrès technologiques dans les systèmes robotiques

L’évolution rapide de la technologie révolutionne les systèmes chirurgicaux robotisés, les rendant plus précis, plus efficaces et plus sûrs. Des innovations telles que l’intelligence artificielle (IA) et l’apprentissage automatique (ML) permettent à ces systèmes d’analyser des scénarios chirurgicaux complexes en temps réel, aidant ainsi les chirurgiens à prendre des décisions basées sur la précision. Des fonctionnalités telles que la visualisation 3D offrent une clarté anatomique améliorée, permettant une meilleure planification et une meilleure exécution des procédures complexes. Le retour haptique améliore la perception tactile pendant les interventions chirurgicales, offrant aux chirurgiens un plus grand sentiment de contrôle et réduisant le risque d’erreurs. Les systèmes d’accès à port unique minimisent encore davantage le caractère invasif en permettant l’utilisation de plusieurs instruments par une seule incision, améliorant ainsi les résultats pour les patients. De plus, la chirurgie télérobotique et l’intégration des données en temps réel facilitent les opérations à distance et le partage transparent des informations, élargissant ainsi la portée de la chirurgie robotique dans les régions mal desservies.

Les progrès technologiques des systèmes robotiques remodèlent les soins chirurgicaux en améliorant la précision et l’accessibilité, consolidant ainsi leur rôle de pierre angulaire des pratiques chirurgicales modernes.

Opportunités

- Intégration avec l'intelligence artificielle (IA) et l'apprentissage automatique (ML)

L’intégration de l’IA et du ML dans les systèmes chirurgicaux robotisés de nouvelle génération représente une opportunité de transformation pour le secteur de la santé. L’IA permet aux systèmes robotisés d’analyser de grands volumes de données chirurgicales, offrant des analyses prédictives qui peuvent aider à anticiper les complications et à optimiser les stratégies chirurgicales en temps réel. Les algorithmes d’apprentissage automatique permettent aux robots d’améliorer continuellement leurs performances en apprenant des interventions chirurgicales passées, ce qui conduit à des procédures plus précises, plus efficaces et plus sûres. De plus, l’IA peut personnaliser la planification chirurgicale en adaptant les approches à chaque patient, améliorant ainsi les résultats du traitement. L’aide à la décision en temps réel alimentée par l’IA fournit aux chirurgiens des informations pendant les opérations, réduisant ainsi les erreurs humaines et améliorant la précision des procédures complexes. À mesure que les capacités de l’IA et du ML progressent, le potentiel de ces systèmes à révolutionner les pratiques chirurgicales dans divers domaines médicaux, tels que l’oncologie, l’orthopédie et la chirurgie cardiovasculaire, devient plus tangible, favorisant une adoption plus large et une expansion du marché.

L’intégration de l’IA et du ML change la donne pour les systèmes chirurgicaux robotisés, les positionnant comme un élément central de l’avenir de la chirurgie, promettant une précision, une efficacité et une sécurité accrues dans les soins aux patients.

- Adoption accrue des systèmes robotisés dans les centres de chirurgie ambulatoire

La tendance croissante vers les centres de chirurgie ambulatoire, motivée par la demande d’options chirurgicales rentables, efficaces et conviviales pour les patients, crée une opportunité significative pour les systèmes chirurgicaux robotisés de nouvelle génération. Ces centres, qui effectuent une gamme d’interventions mini-invasives, s’alignent parfaitement sur les capacités des systèmes robotisés. Ces systèmes offrent des temps de récupération réduits, une précision accrue et des taux de complications plus faibles, ce qui les rend idéaux pour les services ambulatoires où la rotation des patients et l’efficacité sont essentielles. Avec l’accent croissant mis sur les soins ambulatoires, les systèmes robotisés peuvent rationaliser les processus chirurgicaux, améliorer les résultats des patients et réduire le coût global des soins. Cette tendance est particulièrement prononcée dans les régions où l’infrastructure des soins de santé se développe rapidement, créant une nouvelle source de revenus pour les fabricants de systèmes robotisés. La demande d’options chirurgicales mini-invasives de haute qualité dans les centres ambulatoires devrait continuer à augmenter, positionnant les systèmes robotisés comme un outil précieux dans ce paysage de soins de santé en évolution.

L’adoption croissante de systèmes robotiques dans les centres de chirurgie ambulatoire offre une opportunité de croissance unique pour les fabricants, car ces centres privilégient l’efficacité, l’invasivité minimale et la satisfaction des patients, ce qui stimule la demande de solutions robotiques avancées.

Contraintes/Défis

- Coût élevé des systèmes chirurgicaux robotisés

Le coût élevé des systèmes chirurgicaux robotisés constitue un frein important sur le marché des systèmes chirurgicaux robotisés de nouvelle génération. L’investissement initial requis pour l’achat, l’installation et la maintenance de ces systèmes peut être prohibitif, en particulier pour les petits établissements de santé et les centres de soins ambulatoires aux budgets limités. Outre le coût d’achat, la maintenance continue, les mises à jour logicielles et la formation spécialisée du personnel médical ajoutent encore au fardeau financier. De nombreux hôpitaux, en particulier dans les régions en développement, peuvent avoir du mal à justifier des dépenses d’investissement aussi importantes, même avec le potentiel d’économies à long terme et d’amélioration des résultats pour les patients. Cet obstacle financier peut limiter l’adoption généralisée des systèmes chirurgicaux robotisés, restreignant l’accès aux options chirurgicales avancées dans les zones où les ressources de santé sont limitées.

Bien que les systèmes chirurgicaux robotisés offrent de nombreux avantages, le coût initial élevé reste un frein critique qui limite leur adoption, en particulier dans les petits établissements de santé et les marchés émergents.

- Manque de chirurgiens et d'opérateurs qualifiés

L’un des principaux défis du marché est la pénurie de chirurgiens et d’opérateurs qualifiés, formés pour utiliser efficacement ces systèmes avancés. La chirurgie robotique implique des procédures complexes qui nécessitent des connaissances spécialisées et, à mesure que la technologie progresse, la demande de professionnels hautement qualifiés augmente. Alors que les programmes de formation se développent, il existe toujours un manque de chirurgiens qualifiés, en particulier dans les régions mal desservies et ayant un accès limité à l’enseignement médical avancé et aux infrastructures. Cette pénurie peut ralentir l’adoption des systèmes robotisés et nuire à leur efficacité, car les opérateurs inexpérimentés peuvent être confrontés à des temps de procédure plus longs et à des risques accrus pendant les interventions chirurgicales. La courbe d’apprentissage associée à ces systèmes complique encore davantage la situation, ce qui peut conduire à des résultats sous-optimaux dans les premières étapes de l’adoption. Par conséquent, il est essentiel de garantir une formation et un développement des compétences appropriés pour maximiser les avantages de la chirurgie robotique.

La pénurie de chirurgiens et d’opérateurs qualifiés constitue un défi majeur, limitant potentiellement le plein potentiel et l’adoption généralisée des systèmes chirurgicaux robotisés, en particulier dans les régions disposant de moins de ressources éducatives et de professionnels de la santé.

Portée du marché des systèmes chirurgicaux robotisés de nouvelle génération

Le marché est segmenté en fonction du type de produit, de l'application, de la technologie et de l'utilisateur final. La croissance parmi ces segments vous aidera à analyser les segments de croissance faibles dans les industries et à fournir aux utilisateurs un aperçu précieux du marché et des informations sur le marché pour les aider à prendre des décisions stratégiques pour identifier les principales applications du marché.

Type de produit

- Systèmes chirurgicaux robotisés

- Instruments et accessoires

- Services

Application

- Chirurgie générale

- Chirurgie orthopédique

- Chirurgie gynécologique

- Chirurgie urologique

- Chirurgie cardiothoracique

- Neurochirurgie

- Chirurgie pédiatrique

- Autres

Technologie

- Télérobotique

- Systèmes basés sur l'intelligence artificielle (IA)

- Systèmes assistés par réalité virtuelle (RV)

- Systèmes haptiques intégrés

Utilisateur final

- Hôpitaux

- Centres de chirurgie ambulatoire

- Cliniques spécialisées

Analyse régionale du marché des systèmes chirurgicaux robotisés de nouvelle génération

Le marché est analysé et des informations sur la taille et les tendances du marché sont fournies par pays, type de produit, application, technologie et utilisateur final, comme référencé ci-dessus.

Les pays couverts sur le marché sont les États-Unis, le Canada, le Mexique, l'Allemagne, la France, le Royaume-Uni, les Pays-Bas, la Suisse, la Belgique, la Russie, l'Italie, l'Espagne, la Turquie, le reste de l'Europe, la Chine, le Japon, l'Inde, la Corée du Sud, Singapour, la Malaisie, l'Australie, la Thaïlande, l'Indonésie, les Philippines, le reste de l'Asie-Pacifique, l'Arabie saoudite, les Émirats arabes unis, l'Afrique du Sud, l'Égypte, Israël, le reste du Moyen-Orient et de l'Afrique, le Brésil, l'Argentine et le reste de l'Amérique du Sud.

L’Amérique du Nord devrait dominer le marché en raison de son infrastructure de soins de santé bien établie, de ses dépenses de santé élevées et de l’adoption précoce de technologies avancées. La région bénéficie d’une forte présence d’acteurs clés du marché, d’investissements continus dans la recherche et le développement et d’un environnement réglementaire favorable qui accélère l’approbation et la mise en œuvre des systèmes robotisés.

L’Asie-Pacifique devrait connaître la croissance la plus rapide en raison des progrès rapides des infrastructures de santé, de l’augmentation des dépenses de santé et d’une demande croissante de chirurgies mini-invasives. En outre, le vieillissement de la population et l’expansion du tourisme médical dans des pays comme l’Inde et la Chine favorisent encore davantage l’adoption de technologies chirurgicales avancées dans la région.

La section pays du rapport fournit également des facteurs d'impact sur les marchés individuels et des changements de réglementation sur le marché national qui ont un impact sur les tendances actuelles et futures du marché. Des points de données tels que l'analyse de la chaîne de valeur en aval et en amont, les tendances techniques et l'analyse des cinq forces de Porter, les études de cas sont quelques-uns des indicateurs utilisés pour prévoir le scénario de marché pour les différents pays. En outre, la présence et la disponibilité des marques mondiales et les défis auxquels elles sont confrontées en raison de la concurrence importante ou rare des marques locales et nationales, l'impact des tarifs nationaux et les routes commerciales sont pris en compte tout en fournissant une analyse prévisionnelle des données nationales.

Part de marché des systèmes chirurgicaux robotisés de nouvelle génération

Le paysage concurrentiel du marché fournit des détails par concurrent. Les détails inclus sont la présentation de l'entreprise, les finances de l'entreprise, les revenus générés, le potentiel du marché, les investissements dans la recherche et le développement, les nouvelles initiatives du marché, la présence mondiale, les sites et installations de production, les capacités de production, les forces et les faiblesses de l'entreprise, le lancement du produit, la largeur et l'étendue du produit, la domination des applications. Les points de données ci-dessus fournis ne concernent que l'orientation des entreprises par rapport au marché.

Les leaders du marché des systèmes chirurgicaux robotisés de nouvelle génération opérant sur le marché sont :

- Intuitive Surgical, Inc. (États-Unis)

- Medtronic (Irlande)

- Stryker Corporation (États-Unis)

- Johnson & Johnson Services, Inc. (États-Unis)

- Zimmer Biomet Holdings, Inc. (États-Unis)

- Smith+Nephew (Royaume-Uni)

- Siemens Healthineers AG (Allemagne)

- Asensus Surgical, Inc. (États-Unis)

- CMR Surgical Ltd. (Royaume-Uni)

- Globus Medical, Inc. (États-Unis)

- KUKA AG (Allemagne)

- Think Surgical, Inc. (États-Unis)

- Titan Médical Inc. (Canada)

- Renishaw plc (Royaume-Uni)

- Avateramedical GmbH (Allemagne)

- OMNIlife Science, Inc. (États-Unis)

- MicroPort Scientific Corporation (Chine)

Derniers développements sur le marché des systèmes chirurgicaux robotisés de nouvelle génération

- En octobre 2024, CMR Surgical Ltd. a reçu l'autorisation de mise sur le marché de la FDA pour le système chirurgical Versius, permettant le lancement de ce robot chirurgical de nouvelle génération, polyvalent et piloté numériquement aux États-Unis. Cette approbation aidera CMR Surgical à étendre sa présence sur le marché et à exploiter la demande croissante de solutions de chirurgie robotique avancées sur le marché américain des soins de santé.

- En septembre 2024, le groupe ZEISS a lancé le KINEVO 900 S, une version avancée de la plateforme KINEVO 900, dotée d'une visualisation numérique améliorée, de fonctions d'assistance collaborative et d'une intelligence connectée. Cette innovation offre une plus grande clarté pour les neurochirurgies complexes et d'autres procédures, aidant ZEISS à renforcer sa position sur le marché des systèmes chirurgicaux robotisés et à répondre à la demande croissante de technologies chirurgicales avancées

- En août 2024, Vicarious Surgical a conclu un partenariat de développement stratégique avec LSU Health New Orleans pour faire progresser son robot chirurgical. Cette collaboration aidera Vicarious Surgical à améliorer sa technologie et à étendre sa présence dans le secteur de la santé

- En août 2024, DePuy Synthes, filiale de Johnson & Johnson MedTech, en collaboration avec eCential Robotics, a lancé le système d'assistance robotique active VELYS (VELYS SPINE) pour les procédures de fusion vertébrale, suite à l'autorisation 510(k) de la FDA. Ce système renforcera la position de l'entreprise sur le marché de la chirurgie de la colonne vertébrale en offrant des capacités robotiques et de navigation avancées pour une précision chirurgicale améliorée

- En avril 2024, BlackBerry s'est associé à AMD pour développer une nouvelle génération de systèmes robotiques, visant à transformer les secteurs industriel et de la santé avec des performances en temps réel, une faible latence et une évolutivité. Cette collaboration renforcera la position de BlackBerry sur le marché de la robotique en combinant son expertise en matière de logiciels sécurisés avec les technologies matérielles avancées d'AMD

- En avril 2024, la société innovante Medical Products, Inc. (IMP) a formé un partenariat stratégique mondial avec Curexo Inc. pour combiner le robot chirurgical CUVIS-joint de Curexo avec le positionneur de genou De Mayo D2 d'IMP. Cette collaboration améliorera les offres des deux entreprises en matière de chirurgie orthopédique, stimulera l'innovation et étendra leur portée commerciale

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.