Global Neurovascular Embolization Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

2.38 Billion

USD

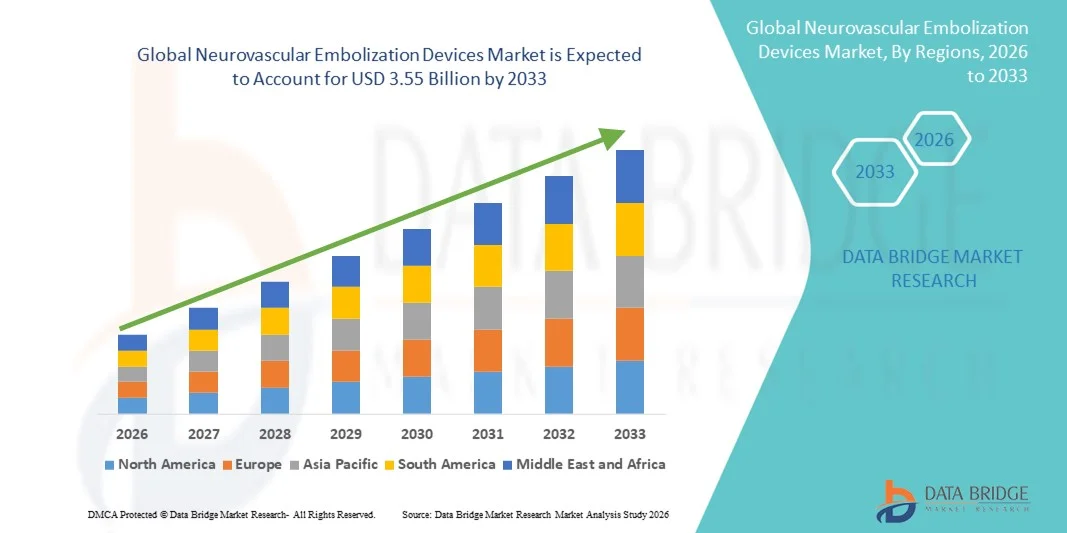

3.55 Billion

2025

2033

USD

2.38 Billion

USD

3.55 Billion

2025

2033

| 2026 –2033 | |

| USD 2.38 Billion | |

| USD 3.55 Billion | |

| % | |

|

Segmentation du marché mondial des dispositifs d'embolisation neurovasculaire, par produit (spires emboliques, spirales détachables nues, spirales détachables enrobées, dispositifs de dérivation de flux, agents emboliques liquides, systèmes d'angioplastie et de stenting cérébral par ballonnet, stents carotidiens, systèmes de protection embolique, dispositifs de filtration distale, dispositifs d'occlusion par ballonnet, dispositifs de support, microcathéters, microguides, dispositifs de neurothrombectomie, dispositifs de récupération de caillots, dispositifs d'aspiration et de constriction), par procédé (neurothrombectomie, angiographie cérébrale, endartériectomie carotidienne, pose de stent, clipping microchirurgical, embolisation par spirales et dérivation de flux), par application thérapeutique (anévrisme cérébral, sténose et accident vasculaire cérébral ischémique), par utilisateur final (hôpitaux, centres de chirurgie ambulatoire et cliniques) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des dispositifs d'embolisation neurovasculaire

- Le marché mondial des dispositifs d'embolisation neurovasculaire était évalué à 2,38 milliards de dollars américains en 2025 et devrait atteindre 3,55 milliards de dollars américains d'ici 2033 , avec un TCAC de 5,16 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des anévrismes intracrâniens, des malformations artérioveineuses (MAV) et autres troubles neurovasculaires, ainsi que par une forte tendance mondiale vers les procédures neuro-interventionnelles mini-invasives, plus sûres et plus efficaces que les approches chirurgicales traditionnelles.

- De plus, les progrès technologiques réalisés dans le domaine des coils emboliques, des dispositifs de dérivation de flux, des agents emboliques liquides et des clips d'anévrisme , conjugués à une demande croissante d'options de traitement efficaces et ciblées dans les hôpitaux, les cliniques spécialisées et les services ambulatoires, positionnent les solutions d'embolisation neurovasculaire comme des composantes essentielles de la thérapie cérébrovasculaire moderne. Ces facteurs convergents accélèrent l'adoption de ces solutions et stimulent considérablement la croissance du secteur.

Analyse du marché des dispositifs d'embolisation neurovasculaire

- Les dispositifs d'embolisation neurovasculaire, notamment les coils, les dispositifs de dérivation de flux, les agents emboliques liquides et les stents, sont des éléments de plus en plus essentiels de l'intervention cérébrovasculaire moderne en raison de leur approche mini-invasive, de leur précision dans le traitement des anévrismes intracrâniens et des malformations artérioveineuses (MAV), et de leur capacité à réduire les complications par rapport aux chirurgies ouvertes traditionnelles.

- La demande croissante de dispositifs d'embolisation neurovasculaire est principalement alimentée par la prévalence accrue des troubles cérébrovasculaires, la préférence grandissante pour les procédures mini-invasives et la sensibilisation croissante des professionnels de la santé et des patients aux traitements interventionnels de pointe.

- L'Amérique du Nord a dominé le marché des dispositifs d'embolisation neurovasculaire avec la plus grande part de revenus (42,9 %) en 2025, grâce à une infrastructure de santé solide, à l'adoption précoce des technologies médicales de pointe, à des dépenses de santé élevées et à une forte présence d'acteurs clés du secteur proposant des dispositifs emboliques innovants et des technologies de dérivation de flux.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des dispositifs d'embolisation neurovasculaire au cours de la période de prévision, en raison de l'incidence croissante des maladies cérébrovasculaires, du développement des infrastructures de santé, de la hausse des investissements dans le secteur de la santé et de l'adoption croissante des procédures neuro-interventionnelles mini-invasives dans des pays comme la Chine et l'Inde.

- Le segment des coils emboliques a dominé le marché des dispositifs d'embolisation neurovasculaire avec une part de marché de 45,6 % en 2025, grâce à leur efficacité prouvée, leur large acceptation clinique et leur compatibilité avec une gamme de tailles et de types d'anévrismes, ce qui en fait un choix privilégié parmi les neuroradiologues interventionnels.

Portée du rapport et segmentation du marché des dispositifs d'embolisation neurovasculaire

|

Attributs |

Dispositifs d'embolisation neurovasculaire : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des dispositifs d'embolisation neurovasculaire

Dérivation de flux mini-invasive et technologies de bobines avancées

- Une tendance importante et croissante sur le marché mondial des dispositifs d'embolisation neurovasculaire est le développement et l'adoption de dispositifs de dérivation de flux avancés et de coils emboliques de nouvelle génération, qui permettent un traitement mini-invasif des anévrismes et MAV complexes avec une efficacité et une sécurité accrues.

- Par exemple, le dispositif d'embolisation Pipeline™ Flex permet aux neuroradiologues interventionnels de traiter les anévrismes intracrâniens à col large avec une meilleure couverture vasculaire et une réduction du taux de retraitement. De même, le système de coils détachables Axium™ améliore la précision du déploiement des coils pour les anévrismes petits ou tortueux.

- Les techniques de dérivation de flux et les innovations en matière de coils permettent aux médecins de mieux adapter les traitements à l'anatomie de chaque patient, de réduire les complications procédurales et d'accélérer la convalescence. Par exemple, certains nouveaux coils sont dotés de revêtements bioactifs favorisant une occlusion plus rapide de l'anévrisme tout en minimisant la réaction inflammatoire.

- L'intégration de technologies d'imagerie et de navigation avancées aux dispositifs d'embolisation facilite la surveillance du traitement en temps réel, permettant un déploiement plus sûr et plus précis des dispositifs dans les structures neurovasculaires délicates.

- Cette tendance vers des thérapies plus précises, moins invasives et intégrant des dispositifs améliore fondamentalement les résultats cliniques et influence les attentes des médecins et des patients. Par conséquent, des entreprises comme Medtronic et Stryker lancent des coils et des dispositifs de dérivation de flux de nouvelle génération, offrant une meilleure maniabilité et une sécurité accrue à long terme.

- La demande de solutions innovantes et mini-invasives d'embolisation neurovasculaire croît rapidement dans les hôpitaux et les centres neuro-interventionnels spécialisés, les cliniciens privilégiant de plus en plus la sécurité des patients, l'efficacité des procédures et l'amélioration des résultats à long terme.

- La sélection et le dimensionnement personnalisés des dispositifs, basés sur l'imagerie 3D avancée et les simulations pilotées par l'IA, deviennent une tendance clé, améliorant les taux de réussite des traitements et les résultats spécifiques à chaque patient.

Dynamique du marché des dispositifs d'embolisation neurovasculaire

Conducteur

Incidence croissante des troubles cérébrovasculaires et préférence pour les interventions mini-invasives

- La prévalence croissante des anévrismes intracrâniens, des MAV et autres troubles cérébrovasculaires, associée à une évolution mondiale vers des interventions mini-invasives, est un facteur important de la demande croissante de dispositifs d'embolisation neurovasculaire.

- Par exemple, en mars 2025, Stryker a annoncé l'obtention du marquage CE pour son nouveau dispositif de dérivation de flux destiné au traitement des anévrismes complexes, soulignant ainsi l'intérêt croissant porté aux solutions interventionnelles avancées.

- Alors que les cliniciens recherchent des alternatives plus sûres aux interventions chirurgicales à ciel ouvert, les dispositifs d'embolisation offrent précision, réduction des risques liés à l'intervention et durée d'hospitalisation plus courte, ce qui en fait une option de traitement intéressante pour les patients.

- De plus, le développement de centres neuro-interventionnels spécialisés et la sensibilisation croissante des professionnels de santé aux thérapies endovasculaires contribuent à l'adoption accrue de ces dispositifs sur les marchés développés et émergents.

- La capacité à traiter des affections cérébrovasculaires complexes grâce à des outils minimalement invasifs, associée à de meilleurs résultats pour les patients et à une récupération plus rapide, favorise l'adoption des dispositifs d'embolisation dans les hôpitaux, les cliniques spécialisées et les centres de soins ambulatoires.

- L'augmentation des investissements dans les infrastructures de santé, associée à une meilleure prise en charge des interventions neurovasculaires mini-invasives, soutient davantage la croissance du marché au cours de la période prévisionnelle.

- L'accumulation de preuves cliniques démontrant l'innocuité et l'efficacité à long terme des dispositifs de dérivation de flux et des coils encourage de plus en plus de médecins à adopter ces thérapies avancées comme traitement standard.

- Les collaborations entre les fabricants de dispositifs et les hôpitaux pour les programmes de formation sont de plus en plus fréquentes, car les cliniciens gagnent en confiance pour réaliser des interventions neurovasculaires complexes en toute sécurité.

Retenue/Défi

Coûts élevés des dispositifs et obstacles à la conformité réglementaire

- Le coût relativement élevé des dispositifs d'embolisation neurovasculaire de pointe par rapport aux options chirurgicales traditionnelles constitue un obstacle à leur adoption généralisée, notamment sur les marchés émergents ou sensibles aux prix.

- Par exemple, les dispositifs complexes de dérivation de flux et les spirales bioactives peuvent coûter plusieurs milliers de dollars par intervention, ce qui limite l'accès à ces traitements dans les petits hôpitaux ou les régions où les dépenses de santé sont plus faibles.

- Les exigences réglementaires strictes en matière d'homologation des dispositifs médicaux dans différentes régions, notamment les certifications FDA et le marquage CE, peuvent retarder le lancement des produits et augmenter les coûts de développement, créant ainsi des barrières à l'entrée pour les acteurs plus petits.

- Bien que les politiques de remboursement s'améliorent dans certaines régions, l'hétérogénéité de la couverture et la complexité du codage des procédures peuvent limiter les taux d'adoption et affecter la pénétration globale du marché.

- Pour surmonter ces défis, il est nécessaire d'investir continuellement dans la conception de dispositifs rentables, la simplification des processus d'approbation réglementaire et les programmes de formation des cliniciens afin d'optimiser l'efficacité des procédures et de justifier la valeur des solutions d'embolisation avancées.

- Des fabricants comme Medtronic et Penumbra mettent l'accent sur la conformité réglementaire, la production de preuves cliniques et les stratégies de maîtrise des coûts pour surmonter ces obstacles et favoriser une plus large acceptation des technologies d'embolisation neurovasculaire.

- La disponibilité limitée de neuroradiologues interventionnels qualifiés dans certaines régions freine la croissance du marché malgré la demande croissante de procédures mini-invasives.

- Les complications procédurales potentielles et les problèmes de responsabilité associés aux interventions neurovasculaires complexes peuvent inciter certains hôpitaux à la prudence quant à l'adoption rapide de nouveaux dispositifs.

Étendue du marché des dispositifs d'embolisation neurovasculaire

Le marché est segmenté en fonction du produit, du procédé, de l'application thérapeutique et de l'utilisation finale.

- Sous-produit

Le marché est segmenté, selon le type de produit, en coils emboliques, coils détachables nus, coils détachables enrobés, dispositifs de dérivation de flux, agents emboliques liquides, systèmes d'angioplastie et de pose de stents cérébraux par ballonnet, stents carotidiens, systèmes de protection embolique, filtres distaux, dispositifs d'occlusion par ballonnet, dispositifs de soutien, microcathéters, microguides, dispositifs de neurothrombectomie, dispositifs de thrombectomie, dispositifs d'aspiration et d'extraction de caillots, et pinces. Les coils emboliques dominaient le marché en 2025, représentant la plus grande part de revenus (45,6 %), grâce à leur efficacité prouvée dans le traitement des anévrismes intracrâniens et des MAV, avec des taux d'occlusion élevés. Les hôpitaux et les centres neuro-interventionnels spécialisés privilégient les coils emboliques en raison de leur polyvalence, permettant de traiter un large éventail d'anévrismes, quelles que soient leur taille et leur morphologie. Les coils offrent des options mini-invasives, réduisant ainsi le temps de récupération du patient et les risques liés à l'intervention par rapport à la chirurgie ouverte. Leur large utilisation clinique et les nombreuses données historiques attestant de leur innocuité à long terme renforcent leur position dominante sur le marché. De plus, la compatibilité des coils emboliques avec divers microcathéters et systèmes de pose accroît leur flexibilité d'utilisation. Les innovations constantes, telles que les revêtements bioactifs et les systèmes détachables, améliorent leurs performances et garantissent une demande soutenue.

Le segment des dispositifs de dérivation de flux devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 11 %, entre 2026 et 2033. Cette croissance est portée par leur capacité à traiter les anévrismes complexes et à col large, inadaptés aux techniques d'embolisation classiques. Ces dispositifs redirigent le flux sanguin loin du sac anévrismal, favorisant la cicatrisation naturelle du vaisseau et améliorant ainsi le pronostic des patients. L'augmentation des données cliniques démontrant des taux de récidive plus faibles et un taux de réussite opératoire plus élevé stimule leur adoption. Les hôpitaux investissent de plus en plus dans les technologies de dérivation de flux en raison de la demande croissante des neurochirurgiens pour des alternatives mini-invasives. Les autorisations réglementaires dans plusieurs régions, ainsi que les programmes de formation ciblés pour les praticiens interventionnels, contribuent également à cette adoption. La croissance de ce segment est par ailleurs soutenue par les efforts continus de R&D et les collaborations visant à développer des dispositifs de dérivation de flux plus compacts et plus faciles à implanter.

- Par processus

Selon le procédé utilisé, le marché est segmenté en neurothrombectomie, angiographie cérébrale, endartériectomie carotidienne, pose de stent, clipping microchirurgical, embolisation et dérivation de flux. L'embolisation a dominé le marché en 2025, générant la plus grande part de revenus, car elle demeure le traitement mini-invasif le plus établi pour les anévrismes intracrâniens. Son utilisation est largement répandue en raison de son profil de sécurité éprouvé, de ses taux de réussite élevés et de ses taux de complications plus faibles que le clipping chirurgical. Les hôpitaux privilégient l'embolisation pour les cas d'anévrismes, qu'ils soient programmés ou en urgence. Les progrès technologiques réalisés dans les matériaux des coils et les systèmes de pose améliorent la précision des procédures et les résultats pour les patients. La maîtrise clinique de cette technique par les neuroradiologues interventionnels contribue également à sa position dominante. La disponibilité de coils détachables et enrobés pour le traitement spécialisé des anévrismes stimule davantage les revenus de ce segment.

La neurothrombectomie devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2026 et 2033, sous l'effet de l'augmentation de l'incidence des accidents vasculaires cérébraux ischémiques dans le monde. L'extraction mécanique du caillot à l'aide de dispositifs d'aspiration et de thrombectomie de pointe améliore les taux de reperfusion et réduit les séquelles à long terme. Les hôpitaux et les centres spécialisés dans les AVC adoptent de plus en plus la neurothrombectomie comme traitement standard pour les patients éligibles, compte tenu de l'amélioration des résultats cliniques. L'innovation continue dans la conception des dispositifs, comme les systèmes de thrombectomie à stent récupérable, améliore l'efficacité de la procédure. La sensibilisation croissante des professionnels de santé et la rapidité des interventions d'urgence en cas d'AVC contribuent également à cette croissance. La prise en charge des procédures de thrombectomie dans les pays développés favorise également son adoption.

- Par application thérapeutique

En fonction de l'application thérapeutique, le marché est segmenté en anévrismes cérébraux, sténoses et accidents vasculaires cérébraux ischémiques. Le segment des anévrismes cérébraux dominait le marché avec une part de revenus de 50 % en 2025, en raison de la forte prévalence des anévrismes intracrâniens et de la préférence croissante pour les traitements endovasculaires mini-invasifs. Les hôpitaux privilégient le traitement des anévrismes par embolisation et par dispositifs de dérivation de flux, qui offrent une thérapie précise et ciblée et un temps de récupération réduit. Les recommandations cliniques préconisent de plus en plus les procédures endovasculaires plutôt que la chirurgie ouverte, ce qui soutient la demande. Les systèmes d'imagerie avancés et les outils de neuronavigation améliorent la précision des procédures. Les résultats cliniques établis et la forte adoption par les neuroradiologues interventionnels renforcent la position dominante de ce segment. La sensibilisation croissante des patients et le diagnostic précoce contribuent également à la croissance du marché.

Le segment des AVC ischémiques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2026 et 2033, sous l'effet de la prévalence mondiale croissante des AVC et de la demande grandissante de neurothrombectomies. Les hôpitaux et les centres spécialisés dans les AVC investissent dans des dispositifs d'aspiration et de thrombectomie afin d'obtenir une reperfusion rapide et de réduire les séquelles post-AVC. Les innovations technologiques en matière de dispositifs de thrombectomie et d'aspiration améliorent le taux de réussite des interventions et élargissent la population de patients éligibles. Le développement des initiatives gouvernementales en faveur de la sensibilisation aux AVC et de la prise en charge précoce favorise l'adoption de ces techniques. Des politiques de remboursement avantageuses dans les pays développés accélèrent cette croissance. La sensibilisation accrue des neurologues et des patients aux interventions endovasculaires contribue à leur adoption rapide.

- Par utilisation finale

En fonction de l'utilisation finale, le marché est segmenté en hôpitaux, centres de chirurgie ambulatoire et cliniques. Les hôpitaux dominaient le marché des dispositifs d'embolisation neurovasculaire en 2025, détenant la plus grande part de revenus grâce à leurs infrastructures de pointe, la présence de neuroradiologues interventionnels qualifiés et leur capacité à réaliser des interventions complexes. Les hôpitaux investissent massivement dans des dispositifs de dernière génération tels que les dispositifs de dérivation de flux, les coils et les systèmes de thrombectomie. Ils prennent également en charge les interventions d'urgence et programmées, ce qui accroît l'utilisation globale des dispositifs. Le volume élevé de patients et la présence d'unités spécialisées en AVC et en neurochirurgie renforcent encore leur position dominante. Les hôpitaux utilisent souvent plusieurs types de dispositifs, notamment les microcathéters et les microguides, pour une plus grande flexibilité procédurale. Des collaborations étroites avec les fabricants pour les essais cliniques et la formation contribuent également à leur position de leader en termes de revenus.

Les centres de chirurgie ambulatoire (CCA) devraient connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2026 et 2033, portés par la préférence croissante pour les interventions mini-invasives réalisées en ambulatoire. Les CCA offrent des coûts d'intervention réduits et des délais de récupération plus courts, ce qui séduit les patients et les organismes payeurs. Leur expansion dans les marchés émergents facilite l'accès aux thérapies neuro-interventionnelles. La disponibilité croissante de dispositifs neurovasculaires compacts et portables, adaptés à une utilisation ambulatoire, soutient cette croissance. Les CCA détenus par des médecins adoptent de plus en plus de dispositifs de thrombectomie et de coils de pointe afin d'améliorer l'efficacité des interventions. Une meilleure prise en charge par les assurances et une sensibilisation accrue aux options de soins ambulatoires accélèrent l'adoption de ces centres par le marché.

Analyse régionale du marché des dispositifs d'embolisation neurovasculaire

- L'Amérique du Nord a dominé le marché des dispositifs d'embolisation neurovasculaire avec la plus grande part de revenus (42,9 %) en 2025, grâce à une infrastructure de santé solide, à l'adoption précoce des technologies médicales de pointe, à des dépenses de santé élevées et à une forte présence d'acteurs clés du secteur proposant des dispositifs emboliques innovants et des technologies de dérivation de flux.

- Les prestataires de soins de santé de la région privilégient les options de traitement avancées pour les anévrismes intracrâniens, les MAV et les AVC ischémiques, en utilisant des coils d'embolisation, des dispositifs de dérivation de flux et des systèmes de thrombectomie pour améliorer les résultats cliniques et réduire les risques liés aux interventions.

- Cette adoption généralisée est également favorisée par des dépenses de santé élevées, des approbations réglementaires rapides, une main-d'œuvre qualifiée sur le plan technologique et une forte présence d'acteurs clés du marché tels que Medtronic, Stryker et Penumbra, faisant de l'Amérique du Nord le principal marché des interventions neurovasculaires.

Analyse du marché américain des dispositifs d'embolisation neurovasculaire

Le marché américain des dispositifs d'embolisation neurovasculaire a généré 40 % des revenus en Amérique du Nord en 2025, grâce à l'adoption généralisée des procédures neuro-interventionnelles mini-invasives et à la présence d'infrastructures de santé de pointe. Les hôpitaux et les centres neuro-interventionnels spécialisés privilégient de plus en plus les traitements endovasculaires des anévrismes intracrâniens, des MAV et des AVC ischémiques. La sensibilisation accrue aux troubles cérébrovasculaires, conjuguée à l'augmentation du nombre de neuro-interventionnistes formés, favorise une hausse du volume d'interventions. Par ailleurs, les innovations technologiques continues dans les dispositifs de dérivation de flux, les coils d'embolisation et les systèmes de thrombectomie améliorent les résultats cliniques et l'efficacité des procédures. Des collaborations étroites entre les principaux fabricants de dispositifs et les établissements de santé contribuent également à la croissance du marché. Les initiatives gouvernementales en faveur de la prise en charge des AVC et du remboursement des soins stimulent encore davantage l'adoption de ces dispositifs.

Analyse du marché européen des dispositifs d'embolisation neurovasculaire

Le marché européen des dispositifs d'embolisation neurovasculaire devrait connaître une croissance annuelle composée (TCAC) significative au cours de la période de prévision, principalement sous l'effet de la prévalence croissante des troubles cérébrovasculaires et de la préférence grandissante pour les traitements mini-invasifs. Des pays comme l'Allemagne, la France et l'Italie observent une adoption croissante de ces dispositifs dans les hôpitaux et les centres spécialisés. L'accent mis sur les technologies de pointe en matière de santé, associé à des réglementations cliniques et de sécurité rigoureuses, garantit l'utilisation de dispositifs de haute qualité. Par ailleurs, la multiplication des campagnes de sensibilisation et des programmes de formation aux procédures neuro-interventionnelles favorise leur adoption. En Europe, on constate une croissance tant pour les interventions programmées que pour les urgences, les hôpitaux investissant dans des unités neurovasculaires complètes. Le soutien au remboursement et les initiatives gouvernementales encourageant la prise en charge précoce des AVC contribuent également à l'expansion du marché.

Analyse du marché britannique des dispositifs d'embolisation neurovasculaire

Le marché britannique des dispositifs d'embolisation neurovasculaire devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par l'augmentation de l'incidence des maladies cérébrovasculaires et la demande croissante d'interventions mini-invasives. Les hôpitaux et les centres de traitement des AVC au Royaume-Uni adoptent les coils d'embolisation, les dispositifs de dérivation de flux et les systèmes de thrombectomie afin d'améliorer les résultats cliniques et de réduire les risques liés aux procédures. La solidité du système de santé britannique et le recours important aux technologies médicales de pointe stimulent davantage la croissance du marché. Par ailleurs, la sensibilisation des professionnels de santé aux avantages des procédures endovasculaires par rapport à la chirurgie ouverte favorise leur adoption. Les études cliniques en cours et les collaborations locales avec les fabricants de dispositifs continuent de dynamiser le marché. L'accent mis sur la sécurité des patients et l'efficacité des procédures encourage l'adoption des dispositifs neurovasculaires de pointe dans les établissements de santé publics et privés.

Analyse du marché allemand des dispositifs d'embolisation neurovasculaire

Le marché allemand des dispositifs d'embolisation neurovasculaire devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par une sensibilisation accrue aux troubles cérébrovasculaires et une préférence pour les solutions mini-invasives. Les hôpitaux investissent dans des coils d'embolisation, des dispositifs de dérivation de flux et des systèmes de thrombectomie de pointe pour traiter les anévrismes, les malformations artério-veineuses (MAV) et les accidents vasculaires cérébraux ischémiques. L'infrastructure de santé performante du pays, associée à d'importantes activités de recherche et développement, favorise l'adoption de ces technologies. L'intégration de technologies d'imagerie et de navigation avancées contribue à la précision des interventions. Les initiatives gouvernementales croissantes en matière de prévention et de diagnostic précoce des AVC stimulent la demande. L'accent mis par l'Allemagne sur l'innovation et les soins de santé centrés sur le patient garantit une large adoption de ces dispositifs, tant dans les hôpitaux que dans les centres neuro-interventionnels spécialisés.

Analyse du marché des dispositifs d'embolisation neurovasculaire en Asie-Pacifique

Le marché des dispositifs d'embolisation neurovasculaire en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (12 %) entre 2026 et 2033, portée par la prévalence croissante des AVC, des anévrismes et des MAV, conjuguée à l'augmentation des investissements dans les infrastructures de santé. Des pays comme la Chine, l'Inde et le Japon adoptent rapidement les procédures neuro-interventionnelles mini-invasives. La sensibilisation accrue des médecins et des patients, les initiatives gouvernementales en faveur de la prise en charge des AVC et le développement des hôpitaux et centres spécialisés dans les AVC sont autant de facteurs clés de cette adoption. Par ailleurs, l'accès facilité aux dispositifs d'embolisation de pointe et la formation des neuroradiologues interventionnels contribuent également à la croissance du marché. Enfin, l'augmentation des dépenses de santé et l'amélioration des capacités de diagnostic soutiennent davantage l'expansion du marché dans toute la région.

Analyse du marché japonais des dispositifs d'embolisation neurovasculaire

Le marché japonais des dispositifs d'embolisation neurovasculaire est en plein essor grâce à un système de santé performant, au vieillissement de la population et à l'adoption généralisée des interventions mini-invasives. Les hôpitaux et les centres de traitement des AVC pratiquent de plus en plus de procédures endovasculaires utilisant des dispositifs de dérivation de flux, des coils d'embolisation et des systèmes de thrombectomie. Les hôpitaux les plus avancés technologiquement exploitent des outils d'imagerie et de navigation intégrés pour améliorer le succès des interventions et les résultats pour les patients. La sensibilisation croissante des professionnels de santé à la prise en charge des maladies cérébrovasculaires contribue également à cette croissance. L'accent mis par le Japon sur l'innovation et les solutions centrées sur le patient favorise l'adoption de ces dispositifs dans les établissements de santé publics et privés. Enfin, le besoin croissant de thérapies neurovasculaires sûres, efficaces et précises au sein d'une population vieillissante stimule l'expansion du marché.

Analyse du marché indien des dispositifs d'embolisation neurovasculaire

En 2025, le marché indien des dispositifs d'embolisation neurovasculaire représentait une part importante du marché Asie-Pacifique, porté par l'augmentation de l'incidence des AVC et des anévrismes, le développement des infrastructures de santé et une meilleure connaissance des procédures neuro-interventionnelles mini-invasives. Les hôpitaux et les centres neuro-interventionnels spécialisés investissent dans les coils d'embolisation, les dispositifs de dérivation de flux et les systèmes de thrombectomie afin d'améliorer les résultats des traitements. Le développement des hôpitaux intelligents, les initiatives gouvernementales pour la prise en charge des AVC et l'expansion des programmes de formation pour les neuro-interventionnistes favorisent l'adoption de ces dispositifs. La disponibilité de dispositifs abordables et le nombre croissant d'établissements de santé urbains contribuent également à la croissance du marché. Par ailleurs, l'augmentation des dépenses de santé et la sensibilisation accrue des patients aux options de traitement avancées alimentent le développement des dispositifs d'embolisation neurovasculaire dans les établissements hospitaliers résidentiels et commerciaux.

part de marché des dispositifs d'embolisation neurovasculaire

Le secteur des dispositifs d'embolisation neurovasculaire est principalement dominé par des entreprises bien établies, notamment :

- Medtronic (Irlande)

- Stryker (États-Unis)

- Penumbra, Inc. (États-Unis)

- Terumo Corporation (Japon)

- MicroVention, Inc. (États-Unis)

- Balt USA LLC (France)

- Acandis GmbH & Co. KG (Allemagne)

- Phenox GmbH (Allemagne)

- B. Braun SE (Allemagne)

- Boston Scientific Corporation (États-Unis)

- Cook (États-Unis)

- Abbott (États-Unis)

- Société Kaneka (Japon)

- Rapid Medical Ltd (Israël)

- InspireMD Inc. (États-Unis)

- Vesalio LLC (États-Unis)

- EmbolX Inc. (États-Unis)

- Asahi Intecc Co., Ltd. (Japon)

- InNeuroCo Inc. (États-Unis)

Quels sont les développements récents sur le marché mondial des dispositifs d'embolisation neurovasculaire ?

- En octobre 2025, Penumbra a annoncé le lancement commercial du SwiftSet, une bobine d'embolisation neurovasculaire de nouvelle génération conçue pour une apposition adaptative à la paroi vasculaire et un déploiement contrôlé, améliorant ainsi les performances d'occlusion dans les anatomies neurovasculaires complexes.

- En septembre 2025, le coil de neuroembolisation SwiftPAC de Penumbra a reçu le marquage CE en Europe, permettant la commercialisation de ce coil avancé conçu pour une embolisation dense et polyvalente dans diverses affections neurovasculaires, offrant une conformabilité souple grâce à son « métal liquide » et un déploiement précis à travers les anatomies vasculaires.

- En décembre 2024, Fluid Biomed Inc. a finalisé un tour de financement de série A de 27 millions de dollars américains pour faire progresser les recherches cliniques sur sa technologie de stent ReSolv™ à base de polymère bioabsorbable, obtenant ainsi des fonds pour étendre les études sur les patients et progresser vers une validation clinique plus large et une commercialisation éventuelle.

- En juin 2023, Fluid Biomed Inc. a lancé le premier essai clinique chez l'humain (REDIRECT) de son stent de dérivation de flux hybride polymère-métal ReSolv™, marquant la première implantation mondiale d'un stent de dérivation de flux novateur à base de polymère destiné à transformer le traitement des anévrismes cérébraux.

- En avril 2021, Medtronic a reçu l'approbation de la FDA américaine pour le dispositif d'embolisation Pipeline™ Flex avec technologie Shield™, un dispositif de dérivation de flux à surface modifiée conçu pour réduire la thrombogénicité et améliorer les performances de mise en œuvre, représentant une avancée significative dans la thérapie de dérivation de flux pour les anévrismes cérébraux complexes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.