Global Neurovascular Coiling Assist Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

2.22 Billion

USD

3.24 Billion

2025

2033

USD

2.22 Billion

USD

3.24 Billion

2025

2033

| 2026 –2033 | |

| USD 2.22 Billion | |

| USD 3.24 Billion | |

| % | |

|

Segmentation du marché mondial des dispositifs d'assistance à l'embolisation neurovasculaire, par type de produit (stents et ballons d'assistance à l'embolisation), application (anévrismes, malformations artériovasculaires (MAV) et autres), utilisateur final (hôpitaux, centres de chirurgie ambulatoire et autres) - Tendances du secteur et prévisions jusqu'en 2033

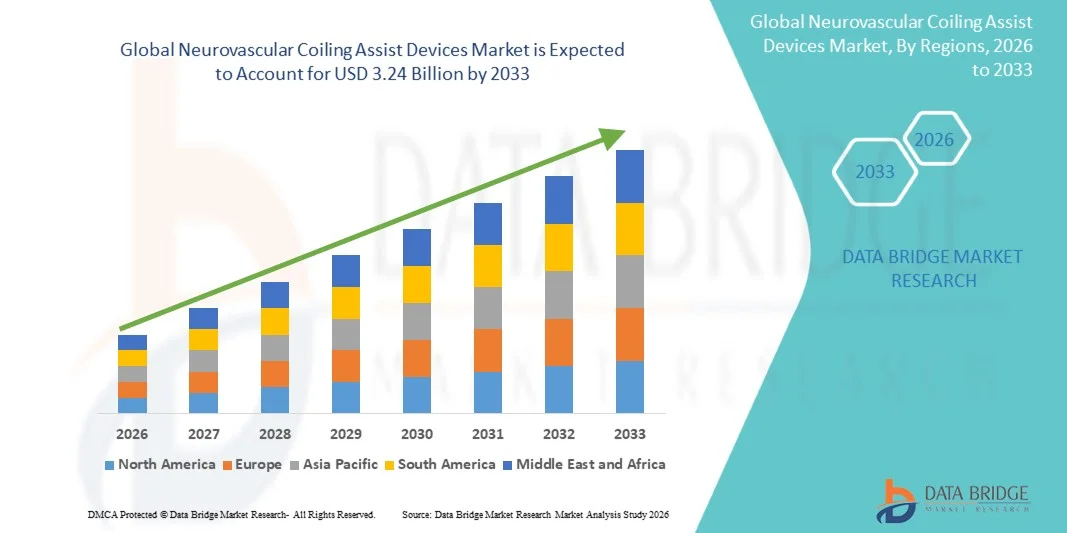

Taille du marché des dispositifs d'assistance à l'embolisation neurovasculaire

- Le marché mondial des dispositifs d'assistance à l'embolisation neurovasculaire était évalué à 2,22 milliards de dollars en 2025 et devrait atteindre 3,24 milliards de dollars d'ici 2033 , avec un TCAC de 4,87 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des troubles neurovasculaires tels que les anévrismes intracrâniens et les malformations artérioveineuses , la préférence grandissante pour les procédures endovasculaires mini-invasives et les progrès technologiques constants des stents assistés par coils et des ballons qui améliorent le succès et la sécurité des interventions.

- De plus, le développement des infrastructures de santé, la sensibilisation croissante aux traitements neurointerventionnels de pointe, des politiques de remboursement favorables et l'augmentation des dépenses de santé favorisent une adoption accrue des dispositifs d'assistance par coils dans les hôpitaux et les centres chirurgicaux du monde entier.

Analyse du marché des dispositifs d'assistance à l'embolisation neurovasculaire

- Les dispositifs d'assistance à l'embolisation neurovasculaire, notamment les stents et les ballons d'assistance à l'embolisation, sont des éléments de plus en plus essentiels des traitements mini-invasifs des anévrismes intracrâniens et autres troubles neurovasculaires, grâce à leur précision procédurale accrue, leur sécurité renforcée et leur capacité à améliorer les résultats pour les patients.

- La demande croissante de dispositifs d'assistance à l'embolisation neurovasculaire est principalement alimentée par la prévalence accrue des anévrismes intracrâniens et des malformations artérioveineuses (MAV), la préférence grandissante pour les interventions mini-invasives par rapport aux chirurgies à ciel ouvert et les progrès technologiques constants qui améliorent les performances des dispositifs et l'efficacité des procédures.

- L'Amérique du Nord a dominé le marché des dispositifs d'assistance à l'embolisation neurovasculaire avec la plus grande part de revenus (41,5 %) en 2025. Cette domination s'explique par une infrastructure de santé avancée, une forte adoption des procédures neurointerventionnelles et une présence importante des principaux fabricants de dispositifs. Les États-Unis ont connu une croissance substantielle du nombre d'hôpitaux et de centres neurointerventionnels spécialisés, portée par les innovations en matière de stents et de ballons d'assistance à l'embolisation pour le traitement des anévrismes complexes.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des dispositifs d'assistance à l'embolisation neurovasculaire au cours de la période de prévision, en raison de l'augmentation des investissements dans les soins de santé, du développement des infrastructures hospitalières et des centres de chirurgie ambulatoire, et de la sensibilisation croissante aux traitements neurointerventionnels avancés.

- Le segment des stents à assistance par spirale a dominé le marché avec une part de 53,2 % en 2025, grâce à leur efficacité reconnue dans le soutien des interventions complexes sur les anévrismes et à leur adoption généralisée dans les hôpitaux et les centres chirurgicaux.

Portée du rapport et segmentation du marché des dispositifs d'assistance à l'embolisation neurovasculaire

|

Attributs |

Dispositifs d'assistance à l'embolisation neurovasculaire : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des dispositifs d'assistance à l'embolisation neurovasculaire

« Progrès dans les procédures guidées par l’image et assistées par robot »

- L'intégration croissante des systèmes de navigation guidée par l'image et des systèmes robotisés constitue une tendance majeure et en pleine accélération sur le marché mondial des dispositifs d'assistance à l'embolisation neurovasculaire. Cette intégration améliore la précision des procédures, réduit la durée opératoire et optimise les résultats pour les patients.

- Par exemple, les plateformes de neurointervention robotisées sont de plus en plus utilisées avec des stents à assistance par coils et des ballons pour faciliter le placement précis des dispositifs dans les anatomies anévrismales complexes, minimisant ainsi les erreurs manuelles et améliorant la sécurité.

- Image-guided technologies allow real-time visualization of vascular structures, enabling more precise navigation of coils and assist devices, reducing procedure-related complications, and providing better long-term outcomes

- The integration of robotics and imaging platforms with coil assist devices supports minimally invasive interventions, allowing clinicians to perform complex aneurysm treatments with reduced radiation exposure and improved procedural efficiency

- This trend toward smarter, more precise, and technology-assisted neurointerventional procedures is fundamentally reshaping expectations for endovascular treatment standards. Consequently, companies such as Medtronic and Stryker are developing advanced coil assist stents compatible with image-guided and robotic systems

- The demand for coiling assist devices integrated with advanced imaging and robotic capabilities is growing rapidly across hospitals and specialized surgical centers, as providers increasingly prioritize procedural safety and optimized clinical outcomes

Neurovascular Coiling Assist Devices Market Dynamics

Driver

“Rising Prevalence of Aneurysms and AVMs”

- The increasing incidence of intracranial aneurysms and arteriovenous malformations, coupled with growing preference for minimally invasive interventions, is a significant driver of the heightened demand for neurovascular coiling assist devices

- For instance, in March 2025, Stryker reported increased utilization of its coil assist stents in endovascular aneurysm treatments across North America and Europe, reflecting a growing procedural adoption trend

- As patient populations age and vascular risk factors rise, hospitals increasingly prefer coil assist devices to reduce surgical complications, improve recovery times, and enhance long-term outcomes

- Furthermore, expanding healthcare infrastructure and increasing availability of neurointerventional programs in emerging regions are driving higher adoption of coil assist balloons and stents

- The convenience of minimally invasive procedures, coupled with enhanced device precision and improved safety profiles, is propelling the adoption of coil assist devices in both hospitals and ambulatory surgical centers

- Technological innovations, such as low-profile stents and next-generation balloons, are increasing the procedural success rate, further encouraging physician adoption

- Growing awareness among patients about minimally invasive neurointerventions is contributing to higher demand for coil assist devices in tertiary care centers globally

Restraint/Challenge

“High Device Costs and Regulatory Compliance Hurdles”

- The relatively high cost of coil assist devices compared to traditional surgical options poses a significant barrier to adoption, particularly in price-sensitive or emerging markets

- For instance, premium coil assist stents and balloons with advanced features can cost several times more than conventional devices, limiting accessibility in smaller hospitals or outpatient centers

- Regulatory approval requirements and stringent clinical validation protocols can delay product launches, creating hurdles for manufacturers attempting to expand their geographic presence or introduce next-generation devices

- While prices are gradually stabilizing with technological maturation and increased competition, the upfront investment for advanced neurovascular coiling assist devices can still hinder adoption in some healthcare settings

- Overcoming these challenges through device cost optimization, faster regulatory pathways, and evidence-based clinical validation will be vital for sustained market growth and broader procedural adoption

- Limited availability of trained neurointerventional specialists in emerging regions restricts market penetration despite growing demand for coil assist devices

- Potential complications during procedures, such as device migration or vessel perforation, necessitate careful training and hospital readiness, which can slow adoption in less specialized centers

Neurovascular Coiling Assist Devices Market Scope

The market is segmented on the basis of product type, application, and end user.

- By Product Type

On the basis of product type, the neurovascular coiling assist devices market is segmented into coil assist stents and coil assist balloons. The coil assist stents segment dominated the market with the largest revenue share of 53.2% in 2025, driven by its widespread adoption in complex intracranial aneurysm treatments and high procedural success rates. Clinicians often prefer coil assist stents for their ability to provide stable coil support in wide-necked aneurysms, reducing the risk of coil migration. The segment also benefits from strong clinical evidence supporting improved patient outcomes and lower recurrence rates. Hospitals and specialized neurointerventional centers increasingly rely on stent-assisted coiling as the standard approach for challenging aneurysm anatomies. Continuous technological advancements, such as low-profile and flexible stents, further enhance their procedural efficiency and ease of navigation in tortuous vessels. The growing preference for stent-assisted procedures across mature and emerging markets sustains the dominant position of this segment.

Le segment des ballons d'assistance par coils devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 9,5 %, entre 2026 et 2033. Cette croissance est alimentée par l'adoption croissante de ces ballons dans les procédures mini-invasives nécessitant un remodelage vasculaire temporaire. Les ballons offrent un contrôle précis du déploiement des coils et sont particulièrement utiles pour les anévrismes à col large ou au niveau des bifurcations. Leur facilité d'utilisation et leur capacité à réduire la durée des interventions les rendent de plus en plus plébiscités par les neuroradiologues interventionnels dans les centres hospitaliers spécialisés. La sensibilisation croissante aux techniques assistées par ballons et le développement de programmes de formation en Asie-Pacifique et en Amérique latine contribuent à l'expansion du marché. La mise au point de ballons plus flexibles et de profil bas, compatibles avec les systèmes de microcathéters modernes, accélère encore leur adoption. Enfin, la polyvalence de ce segment dans le traitement des anévrismes et des MAV soutient son fort potentiel de croissance au cours de la période de prévision.

- Sur demande

Selon l'application, le marché est segmenté en anévrismes, malformations artériovasculaires (MAV) et autres. Le segment des anévrismes dominait le marché avec une part de 62 % en 2025, grâce à la forte prévalence des anévrismes intracrâniens et à la préférence pour les interventions endovasculaires mini-invasives. Les dispositifs d'assistance par coils sont de plus en plus privilégiés par rapport à la chirurgie ouverte avec clipping en raison de la réduction des risques procéduraux et des temps de récupération plus courts. Les hôpitaux privilégient les traitements des anévrismes par stents et ballons en raison de solides preuves cliniques démontrant des taux d'occlusion améliorés et un taux de récidive plus faible. Ce segment bénéficie d'une innovation technologique continue, notamment en matière de conception de stents avancés et de techniques de remodelage par ballonnet. Les campagnes de sensibilisation des patients et les programmes de formation des médecins contribuent également à sa position dominante. La demande croissante de procédures neurointerventionnelles chez les populations vieillissantes renforce encore le leadership du segment des anévrismes sur le marché.

Le segment des MAV devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 8,7 %, entre 2026 et 2033, porté par l'augmentation des taux de diagnostic et l'accès accru aux interventions endovasculaires pour les malformations complexes. Les dispositifs d'assistance par coils permettent une embolisation précise des MAV tout en minimisant les dommages collatéraux aux tissus cérébraux environnants. Les hôpitaux émergents d'Asie-Pacifique et d'Amérique latine adoptent de plus en plus les procédures mini-invasives pour les MAV, stimulant ainsi la croissance. L'amélioration des technologies d'imagerie et des logiciels de planification des interventions renforce l'efficacité des interventions assistées par coils dans le traitement des MAV. Les initiatives de collaboration entre les fabricants de dispositifs et les centres de neurochirurgie accélèrent la formation et l'adoption de ces techniques. L'accent mis par ce segment sur les pathologies neurovasculaires complexes garantit une croissance élevée et soutenue au cours de la période de prévision.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, centres de chirurgie ambulatoire et autres. Le segment des hôpitaux dominait le marché avec une part de 75 % en 2025, grâce au volume élevé d'interventions neurovasculaires complexes réalisées dans les centres de soins tertiaires et les centres neurovasculaires spécialisés. Les hôpitaux disposent des infrastructures, du personnel qualifié et des capacités d'imagerie nécessaires aux procédures d'embolisation assistée par stent et par ballonnet. Ce segment bénéficie d'investissements continus dans les programmes de neuroradiologie interventionnelle et de l'adoption de dispositifs d'assistance par coils de pointe. La demande des patients pour des interventions mini-invasives et des politiques de remboursement favorables renforcent la position dominante des hôpitaux. De plus, l'intégration de programmes de formation et d'essais cliniques dans les hôpitaux améliore l'expertise procédurale et favorise l'adoption des dispositifs. Les hôpitaux demeurent les principaux utilisateurs finaux en raison de leur capacité à gérer les interventions neurovasculaires à haut risque.

Le segment des centres de chirurgie ambulatoire devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 10 %, entre 2026 et 2033, porté par l'adoption croissante des procédures neurointerventionnelles mini-invasives en ambulatoire. Ces centres proposent des options de traitement rentables, avec des temps de récupération plus courts pour les interventions sur les anévrismes et les malformations artério-veineuses (MAV) de complexité faible à moyenne. Le développement des services de neurointervention dans les marchés émergents et la multiplication des collaborations avec les fabricants de dispositifs médicaux stimulent cette adoption. L'amélioration du profil de sécurité des dispositifs d'assistance par coils et un cadre réglementaire favorable renforcent la confiance dans les soins ambulatoires. La préférence croissante des patients pour les interventions ambulatoires et leur commodité contribue également à cette croissance. Le développement de systèmes d'imagerie portables et plus compacts, compatibles avec les interventions mini-invasives, soutient également l'expansion rapide de ce segment.

Analyse régionale du marché des dispositifs d'assistance à l'embolisation neurovasculaire

- L'Amérique du Nord a dominé le marché des dispositifs d'assistance à l'embolisation neurovasculaire avec la plus grande part de revenus (41,5 %) en 2025, grâce à une infrastructure de soins de santé avancée, une forte adoption des procédures neurointerventionnelles et une présence importante des principaux fabricants de dispositifs.

- Les hôpitaux et les centres neurointerventionnels spécialisés de la région apprécient grandement la précision, la sécurité des procédures et l'amélioration des résultats pour les patients offertes par les stents et les ballons d'assistance par coils, ce qui fait de ces dispositifs le choix privilégié pour les traitements complexes des anévrismes.

- Cette adoption généralisée est également favorisée par l'innovation technologique continue, la présence de fabricants de dispositifs de pointe, des politiques de remboursement avantageuses et un intérêt croissant pour les programmes de formation des spécialistes en neurointervention, faisant des dispositifs d'assistance par bobine la solution standard dans les hôpitaux de soins tertiaires nord-américains.

Analyse du marché américain des dispositifs d'assistance à l'embolisation neurovasculaire

Le marché américain des dispositifs d'assistance à l'embolisation neurovasculaire a représenté 82 % des revenus en Amérique du Nord en 2025, porté par la forte prévalence des anévrismes intracrâniens et des malformations artérioveineuses, des infrastructures de santé de pointe et l'adoption précoce des procédures neurointerventionnelles mini-invasives. Les hôpitaux et les centres neurointerventionnels spécialisés privilégient de plus en plus les stents et ballons d'assistance à l'embolisation pour le traitement des anévrismes complexes , grâce à des résultats cliniques probants et à des taux de réussite élevés. L'importance accrue accordée à la sécurité des patients, conjuguée à des politiques de remboursement avantageuses, stimule davantage la croissance du marché. Par ailleurs, l'intégration de l'imagerie avancée et des systèmes robotisés améliore la précision et l'efficacité des interventions. Les programmes de formation continue des médecins et les collaborations avec les fabricants de dispositifs favorisent également le développement de l'utilisation des dispositifs d'assistance à l'embolisation dans les hôpitaux.

Analyse du marché européen des dispositifs d'assistance à l'embolisation neurovasculaire

Le marché européen des dispositifs d'assistance à l'embolisation neurovasculaire devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement grâce à une meilleure connaissance des procédures neurointerventionnelles mini-invasives et à la prévalence croissante des anévrismes intracrâniens. Des infrastructures de santé solides et des investissements croissants dans les programmes neurovasculaires favorisent l'adoption de ces dispositifs. Les hôpitaux et centres spécialisés européens privilégient la sécurité des procédures et les résultats pour les patients, ce qui soutient l'adoption généralisée des stents et ballons d'assistance à l'embolisation. La région observe également une adoption croissante au sein des réseaux hospitaliers et des établissements de santé privés. Les progrès des technologies d'imagerie et les initiatives de formation contribuent à l'expansion du marché. Le soutien réglementaire aux interventions endovasculaires favorise également l'adoption des dispositifs d'assistance à l'embolisation neurovasculaire en Europe.

Analyse du marché britannique des dispositifs d'assistance à l'embolisation neurovasculaire

Le marché britannique des dispositifs d'assistance à l'embolisation neurovasculaire devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par la demande croissante d'interventions mini-invasives sur les anévrismes et les MAV et par la volonté d'améliorer les résultats pour les patients. Les hôpitaux et les centres neurointerventionnels spécialisés adoptent les procédures assistées par stent et ballonnet en raison de leur efficacité prouvée et des temps de récupération réduits. Par ailleurs, l'augmentation des investissements dans les infrastructures neurointerventionnelles, conjuguée à la présence de professionnels de santé qualifiés, favorise l'adoption de ces dispositifs. L'accent mis au Royaume-Uni sur la sécurité des patients, les capacités d'imagerie avancées et la précision des procédures contribue également à cette croissance. L'intégration des dispositifs d'assistance à l'embolisation aux technologies endovasculaires avancées se généralise, stimulant ainsi l'expansion du marché.

Analyse du marché allemand des dispositifs d'assistance à l'embolisation neurovasculaire

The Germany neurovascular coiling assist devices market is expected to expand at a considerable CAGR during the forecast period, fueled by increasing prevalence of intracranial aneurysms, AVMs, and the demand for technologically advanced treatment solutions. Hospitals and specialized neurointerventional centers prioritize coil assist stents and balloons due to their procedural efficiency and safety profiles. Germany’s strong healthcare infrastructure, research initiatives, and innovation-focused environment encourage adoption of advanced endovascular devices. Integration with image-guided navigation systems and robotic-assisted platforms is gaining traction. In addition, patient awareness and early diagnosis programs are contributing to procedural uptake. Continuous training of neurointerventional specialists further drives device utilization.

Asia-Pacific Neurovascular Coiling Assist Devices Market Insight

The Asia-Pacific neurovascular coiling assist devices market is poised to grow at the fastest CAGR of 10% during 2026–2033, driven by rising prevalence of aneurysms and AVMs, expanding healthcare infrastructure, and increasing availability of minimally invasive neurointerventional procedures in countries such as China, Japan, and India. The region’s growing focus on endovascular treatment programs, supported by government healthcare initiatives, is driving device adoption. Hospitals and specialized centers are rapidly adopting coil assist stents and balloons for complex procedures. Technological advancements, affordability improvements, and training programs for neurointerventional specialists further fuel market growth. The expansion of private healthcare networks and increasing patient awareness are also significant contributors.

Japan Neurovascular Coiling Assist Devices Market Insight

The Japan neurovascular coiling assist devices market is gaining momentum due to advanced healthcare infrastructure, growing aging population, and increasing prevalence of intracranial aneurysms and AVMs. Hospitals prioritize minimally invasive procedures using coil assist stents and balloons to enhance procedural precision and reduce recovery time. Integration with robotic-assisted and image-guided systems further supports device adoption. The high demand for advanced, safe, and efficient treatment solutions in both residential and commercial healthcare settings drives market expansion. Training programs for neurointerventional specialists are increasing, supporting procedural uptake. Japan’s focus on technology-driven healthcare solutions further accelerates growth.

India Neurovascular Coiling Assist Devices Market Insight

The India neurovascular coiling assist devices market accounted for the largest market revenue share in Asia-Pacific in 2025, attributed to expanding healthcare infrastructure, growing hospital networks, and increasing awareness of minimally invasive neurointerventional procedures. Hospitals and specialty centers are adopting coil assist stents and balloons for aneurysm and AVM treatments due to procedural safety and efficiency. Government initiatives promoting advanced healthcare and digital interventions are supporting adoption. Rising patient awareness and increasing physician training programs further contribute to market growth. The availability of cost-effective coil assist devices and partnerships with domestic and international manufacturers enhance accessibility. Rapid urbanization and increasing procedural volumes are key factors propelling market expansion in India.

Neurovascular Coiling Assist Devices Market Share

The Neurovascular Coiling Assist Devices industry is primarily led by well-established companies, including:

- Medtronic (Ireland)

- Stryker (U.S.)

- Penumbra, Inc. (U.S.)

- Terumo Neuro (Japan)

- Balt Extrusion S.A.S. (France)

- Phenox GmbH (Germany)

- Acandis GmbH & Co. KG (Germany)

- NeuroVasc Technologies Inc. (U.S.)

- Abbott (U.S.)

- Boston Scientific Corporation (U.S.)

- MicroPort Scientific Corporation (China)

- Lepu Medical Technology (China)

- Kaneka Corporation (Japan)

- Wallaby Medical (U.S.)

- Perflow Medical Ltd. (Israel)

- Cerus Endovascular Ltd. (U.S.)

- ASAHI INTECC Co., Ltd. (Japan)

- Rapid Medical Ltd. (Israel)

- Evasc Neurovascular Enterprises ULC (Canada)

What are the Recent Developments in Global Neurovascular Coiling Assist Devices Market?

- In October 2025, Penumbra launched its SwiftSET™ neuroembolization coil, a complex embolization coil engineered to provide adaptive vessel wall apposition and smooth, controlled deployment for dense occlusion in small and tortuous neurovascular anatomies, expanding procedural versatility for aneurysms and AVMs

- In September 2025, Penumbra received CE Mark approval for its SwiftPAC™ neuroembolisation coils in Europe, making this soft “liquid‑metal” style embolization coil commercially available to clinicians across Europe for versatile embolization procedures

- In February 2025, Penumbra expanded its swiftPAC™ coil line with new size configurations, including 20 cm and 25 cm lengths, providing physicians greater flexibility for dense embolization in various neurovascular conditions and meeting growing clinical demand

- In February 2025, Penumbra announced the launch of its ACCESS25™ Delivery Microcatheter, a single‑lumen microcatheter designed to aid physicians in accessing the neurovasculature for delivery of Penumbra’s advanced .020‑inch coil platform, improving trackability and procedural stability for aneurysm embolization and offering enhanced packing efficiency and reduced procedure times

- En juin 2024, le dispositif de support intraluminal LVIS™ EVO™ de MicroVention a été commercialisé aux États-Unis. Il s'agit du premier stent intracrânien à assistance par coils entièrement visible pour le traitement des anévrismes à col large sur le marché américain, améliorant ainsi la précision des interventions.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.