Global Neurovascular Accessory Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

785.34 Million

USD

1,077.28 Million

2025

2033

USD

785.34 Million

USD

1,077.28 Million

2025

2033

| 2026 –2033 | |

| USD 785.34 Million | |

| USD 1,077.28 Million | |

| % | |

|

Segmentation du marché mondial des dispositifs accessoires neurovasculaires, par pathologie (anévrisme, malformation artério-veineuse (MAV), accident vasculaire cérébral ischémique, sténose et autres), par procédure (neurothrombectomie, angiographie cérébrale, endartériectomie carotidienne, pose de stent, microchirurgie par clipping, embolisation et dérivation de flux), par application thérapeutique (anévrisme cérébral, sténose et accident vasculaire cérébral ischémique), par utilisateur final (hôpitaux, centres de chirurgie ambulatoire et cliniques) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des dispositifs accessoires neurovasculaires

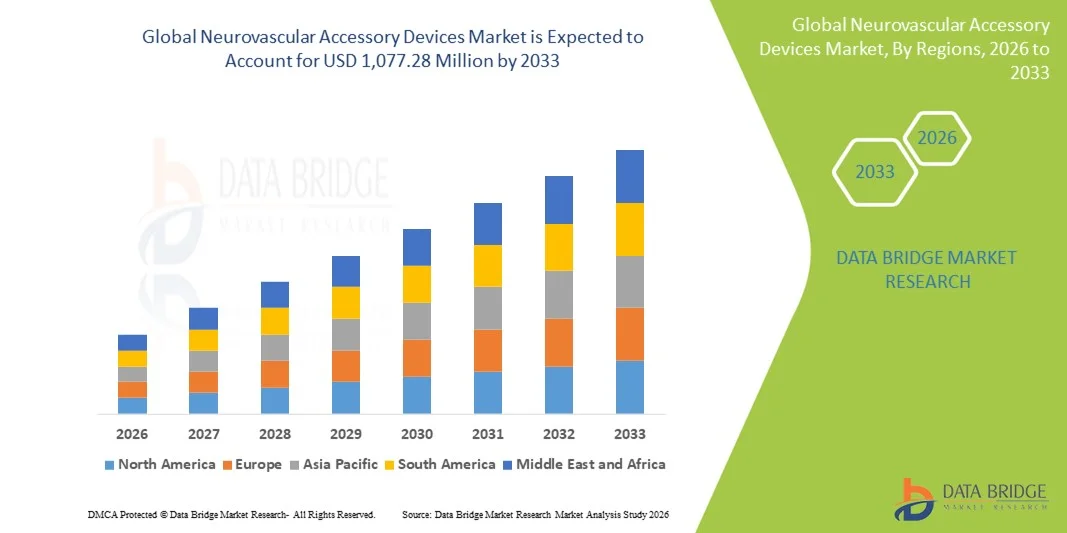

- Le marché mondial des dispositifs accessoires neurovasculaires était évalué à 785,34 millions de dollars américains en 2025 et devrait atteindre 1 077,28 millions de dollars américains d’ici 2033 , avec un TCAC de 4,03 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des troubles neurovasculaires, tels que les accidents vasculaires cérébraux ischémiques et hémorragiques, les anévrismes cérébraux et les malformations artérioveineuses , ce qui favorise l'adoption accrue des procédures endovasculaires mini-invasives et des dispositifs accessoires associés.

- De plus, les progrès des technologies d'imagerie, des techniques interventionnelles et la demande croissante de solutions accessoires intégrées et performantes font des dispositifs accessoires neurovasculaires des outils essentiels dans les salles de neurointervention modernes. La convergence de ces facteurs accélère l'adoption de ces dispositifs accessoires, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des dispositifs accessoires neurovasculaires

- Les dispositifs accessoires neurovasculaires, tels que les guides, les microcathéters, les dispositifs de récupération de stent et les spirales d'embolisation utilisés dans les interventions mini-invasives pour les AVC, les anévrismes et autres affections neurovasculaires, sont des éléments de plus en plus essentiels de la neurologie interventionnelle moderne. Ils contribuent en effet à améliorer la précision des procédures, les résultats pour les patients et à favoriser l'évolution vers des traitements mini-invasifs.

- La demande croissante de dispositifs accessoires neurovasculaires est principalement alimentée par la prévalence accrue des maladies neurovasculaires, l'adoption croissante des procédures mini-invasives et l'augmentation des investissements dans les infrastructures de soins des AVC et la recherche clinique.

- L'Amérique du Nord a dominé le marché des dispositifs accessoires neurovasculaires avec la plus grande part de revenus (38,5 %) en 2025, grâce à une infrastructure de soins de santé avancée, des politiques de remboursement favorables et une adoption précoce des technologies de pointe. Les États-Unis ont connu une croissance substantielle de l'utilisation de ces dispositifs dans les hôpitaux et les centres spécialisés dans les AVC.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des dispositifs accessoires neurovasculaires au cours de la période de prévision, en raison de l'incidence croissante des troubles neurovasculaires, de l'expansion rapide des infrastructures de santé, de la hausse des dépenses de santé et de la sensibilisation accrue aux traitements interventionnels avancés dans des pays comme la Chine, le Japon et l'Inde.

- Le segment des AVC ischémiques a dominé le marché des dispositifs neurovasculaires accessoires avec une part de marché de 34,7 % en 2025, sous l'effet de la prévalence croissante des AVC ischémiques à l'échelle mondiale et de l'adoption grandissante des procédures de neurothrombectomie mini-invasives qui améliorent le pronostic des patients et réduisent les temps de récupération.

Portée du rapport et segmentation du marché des dispositifs accessoires neurovasculaires

|

Attributs |

Dispositifs accessoires neurovasculaires : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des dispositifs accessoires neurovasculaires

Progrès dans les procédures assistées par l'IA et guidées par la robotique

- L'intégration croissante de l'intelligence artificielle (IA) et des systèmes robotisés dans les interventions neurovasculaires mini-invasives constitue une tendance majeure et en pleine accélération sur le marché mondial des dispositifs accessoires neurovasculaires. Cette intégration améliore la précision, la sécurité et l'efficacité des procédures.

- Par exemple, la plateforme Corindus CorPath GRX permet aux médecins de guider à distance les cathéters et dispositifs neurovasculaires avec une précision robotique, réduisant ainsi les risques liés aux interventions et améliorant les résultats pour les patients.

- L'intégration de l'IA dans ces dispositifs permet une navigation prédictive, la détection automatisée des anomalies vasculaires et l'optimisation des stratégies de déploiement, améliorant ainsi les taux de réussite et réduisant les risques de complications.

- L'intégration harmonieuse des dispositifs neurovasculaires aux plateformes d'imagerie et de navigation facilite les ajustements procéduraux en temps réel, permettant aux cliniciens de planifier, d'exécuter et de surveiller les interventions avec une plus grande précision.

- Cette tendance vers des interventions neurovasculaires plus intelligentes, précises et automatisées redéfinit les attentes des cliniciens et des hôpitaux, incitant des fabricants tels que Stryker et Medtronic à développer des microcathéters et des dispositifs de retrait de stents dotés d'intelligence artificielle et de capacités de suivi et de guidage avancées.

- L'adoption des procédures neurovasculaires assistées par l'IA et guidées par robot est en hausse tant dans les pays développés que dans les pays émergents, les hôpitaux et les centres spécialisés privilégiant l'efficacité des procédures, la sécurité des patients et l'amélioration des résultats cliniques.

- La collaboration croissante entre les fabricants de dispositifs et les sociétés de logiciels permet des mises à jour logicielles continues et un apprentissage automatique des dispositifs, créant ainsi des systèmes plus intelligents qui s'adaptent à diverses anatomies neurovasculaires et à différents scénarios procéduraux.

Dynamique du marché des dispositifs accessoires neurovasculaires

Conducteur

Prévalence croissante des troubles neurovasculaires et des interventions mini-invasives

- L'incidence croissante des accidents vasculaires cérébraux ischémiques, des anévrismes et autres affections neurovasculaires, associée à la préférence grandissante pour les traitements mini-invasifs, est un facteur important de la demande en dispositifs accessoires neurovasculaires.

- Par exemple, en mars 2025, Medtronic a annoncé l'élargissement de sa gamme de dispositifs neurovasculaires afin de soutenir les programmes de traitement des AVC, dans le but d'améliorer l'accès des patients aux thérapies interventionnelles avancées.

- À mesure que les hôpitaux et les centres de traitement des AVC adoptent ces dispositifs de pointe, les cliniciens bénéficient de taux de réussite opératoire plus élevés, d'une récupération plus rapide des patients et de risques de complications réduits par rapport à la chirurgie ouverte traditionnelle.

- De plus, les initiatives gouvernementales visant à promouvoir l'infrastructure de soins des AVC, les systèmes de remboursement et l'augmentation des investissements hospitaliers font des dispositifs accessoires neurovasculaires des éléments essentiels des procédures interventionnelles modernes.

- La demande croissante de procédures spécialisées, telles que la neurothrombectomie et l'embolisation, ainsi que le nombre croissant de programmes d'intervention en cas d'AVC dans le monde, stimulent encore davantage l'adoption des guides, des microcathéters et des dispositifs de récupération de stents.

- Par exemple, les programmes de formation et les ateliers destinés aux neurologues interventionnels sur les technologies de pointe en matière d'appareils contribuent à l'augmentation des taux d'adoption dans les hôpitaux d'Amérique du Nord et d'Europe.

- La sensibilisation croissante des patients et des soignants aux traitements mini-invasifs de l'AVC incite également les hôpitaux à investir dans des dispositifs neurovasculaires accessoires de pointe pour répondre à la demande clinique.

- Les collaborations entre les fabricants de dispositifs médicaux et les centres de recherche clinique accélèrent l'innovation, permettant la mise au point de dispositifs plus efficaces et plus sûrs, et stimulant ainsi la croissance du marché.

Retenue/Défi

Coûts élevés des dispositifs et obstacles à la conformité réglementaire

- Les préoccupations liées au coût élevé des dispositifs neurovasculaires accessoires de pointe et aux exigences réglementaires strictes constituent des obstacles importants à une adoption plus large par le marché.

- Par exemple, des rapports indiquent que le prix élevé des microcathéters robotisés et des dispositifs de retrait de stents dotés d'intelligence artificielle peut limiter l'accès à ces technologies dans les hôpitaux sensibles aux prix ou sur les marchés émergents.

- Garantir la conformité réglementaire, notamment les approbations de la FDA et le marquage CE pour la sécurité et l'efficacité, exige des essais cliniques et une validation approfondis, ce qui retarde souvent le lancement des produits et augmente les coûts de développement.

- Bien que certains fabricants, comme Stryker et Terumo, aient introduit des options de microcathéters économiques, les dispositifs haut de gamme intégrant l'IA et la robotique restent onéreux, ce qui freine leur adoption à grande échelle.

- Surmonter ces difficultés grâce à des procédures réglementaires simplifiées, des programmes de formation hospitalière et des stratégies de réduction des coûts sera crucial pour l'expansion du marché, notamment dans les régions émergentes où l'incidence des AVC est en hausse.

- Par exemple, les hôpitaux peuvent hésiter à adopter de nouveaux dispositifs sans garantie de remboursement, ce qui constitue un frein à la pénétration du marché dans certains pays.

- Le manque de personnel qualifié formé aux procédures neurovasculaires robotisées et intégrant l'IA peut ralentir leur adoption, même lorsque les dispositifs sont disponibles et cliniquement approuvés.

- Les préoccupations persistantes en matière de cybersécurité et de confidentialité des données concernant les dispositifs neurovasculaires basés sur l'IA peuvent également constituer des obstacles à leur adoption, nécessitant un chiffrement robuste et une gestion sécurisée des dispositifs.

Portée du marché des dispositifs accessoires neurovasculaires

Le marché est segmenté en fonction de la pathologie, du processus, des applications thérapeutiques et de l'utilisation finale.

- Par pathologie des maladies

Le marché des dispositifs accessoires neurovasculaires est segmenté, selon la pathologie de la maladie, en anévrisme, malformation artério-veineuse (MAV), accident vasculaire cérébral ischémique (AVC), sténose et autres. Le segment de l'AVC ischémique dominait le marché en 2025, représentant 34,7 % des revenus. Cette domination s'explique par la forte prévalence des AVC ischémiques à l'échelle mondiale et l'adoption croissante des procédures de neurothrombectomie mini-invasives. Les hôpitaux et les centres spécialisés dans la prise en charge des AVC privilégient les guides, microcathéters et dispositifs de thrombectomie de pointe pour une élimination précise des caillots, ce qui améliore le pronostic des patients et réduit les délais de convalescence. La sensibilisation accrue aux symptômes de l'AVC et les programmes d'intervention précoce stimulent davantage la demande. Ce segment bénéficie également des initiatives gouvernementales soutenant les infrastructures de traitement des AVC, les politiques de remboursement et l'augmentation des investissements dans les programmes de neurointervention hospitaliers. Enfin, les progrès technologiques en matière de précision des dispositifs, de navigation assistée par l'IA et d'intégration de l'imagerie améliorent le taux de réussite des procédures, renforçant ainsi sa position dominante.

Le segment des anévrismes devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'augmentation du nombre de diagnostics d'anévrismes cérébraux et le recours croissant aux techniques d'embolisation, de pose de stents et de dérivation de flux. Les progrès réalisés dans la conception des microcathéters et des coils d'embolisation offrent des options de traitement plus sûres et plus efficaces. La sensibilisation accrue des patients et les programmes de dépistage préventif contribuent à une meilleure adoption des traitements. Les hôpitaux et les centres spécialisés investissent dans la formation et les nouveaux équipements pour une prise en charge efficace des anévrismes. La tendance croissante des traitements mini-invasifs, qui remplacent la microchirurgie traditionnelle, stimule également la demande. Par conséquent, ce segment est promis à une expansion rapide sur les marchés émergents et développés.

- Par processus

Selon le procédé utilisé, le marché est segmenté en neurothrombectomie, angiographie cérébrale, endartériectomie carotidienne, pose de stent, clipping microchirurgical, embolisation et dérivation de flux. Le segment de la neurothrombectomie a dominé le marché en 2025 avec la part de revenus la plus élevée (31,2 %), grâce à son rôle crucial dans la prise en charge des AVC ischémiques aigus. Les hôpitaux privilégient de plus en plus la neurothrombectomie pour l'élimination rapide des caillots, minimisant ainsi les lésions cérébrales et améliorant les taux de survie. Les guides de pointe, les cathéters d'aspiration et les dispositifs de récupération de stents optimisent la précision des interventions. Ce segment bénéficie de l'augmentation de l'incidence des AVC, notamment chez les populations vieillissantes. L'intégration de plateformes d'imagerie basées sur l'IA et de systèmes de navigation en temps réel accroît encore l'efficacité des procédures. Les programmes de formation pour les neurologues interventionnels se développent à l'échelle mondiale, favorisant une plus grande adoption et renforçant la position dominante de la neurothrombectomie sur le marché.

Le segment de l'embolisation par coils devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la prévalence croissante des anévrismes cérébraux et l'adoption des techniques endovasculaires mini-invasives. Les progrès technologiques réalisés dans le domaine des coils détachables et des microcathéters permettent une prise en charge plus sûre et plus efficace des anévrismes. La préférence croissante des patients pour les interventions mini-invasives par rapport à la chirurgie ouverte soutient la croissance du marché. Les hôpitaux développent leurs services de neuroradiologie interventionnelle et renforcent la formation de leur personnel afin de pouvoir réaliser des embolisations par coils. Les collaborations entre les fabricants de dispositifs et les centres cliniques permettent le développement de coils innovants offrant une meilleure maniabilité. Par conséquent, le nombre d'embolisations par coils devrait croître rapidement sur les marchés développés et émergents.

- Par applications thérapeutiques

En fonction des applications thérapeutiques, le marché est segmenté en anévrisme cérébral, sténose et accident vasculaire cérébral ischémique. Le segment de l'accident vasculaire cérébral ischémique dominait le marché en 2025, représentant 35,1 % des revenus, grâce à la forte demande clinique en neurothrombectomie et en procédures endovasculaires de thrombectomie. Les hôpitaux et les centres spécialisés dans les AVC s'appuient sur des dispositifs neurovasculaires de pointe pour obtenir une reperfusion rapide et réduire les séquelles. Les programmes gouvernementaux de sensibilisation, de prévention et de traitement des AVC favorisent l'adoption de ces dispositifs. L'intégration de systèmes de navigation robotisés et d'imagerie assistée par l'IA améliore encore les résultats des interventions. L'augmentation de l'incidence des AVC dans les pays développés et en développement garantit une demande soutenue. Les études cliniques démontrant de meilleurs résultats avec les interventions mini-invasives dans le traitement des AVC renforcent la position dominante de ces dispositifs sur le marché.

Le marché des anévrismes cérébraux devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à l'amélioration du diagnostic par imagerie et au dépistage préventif. Les hôpitaux adoptent les techniques d'embolisation, de dérivation de flux et de pose de stents pour remplacer les méthodes chirurgicales traditionnelles. Les progrès technologiques en matière de coils emboliques, de microcathéters et de stents améliorent la sécurité et l'efficacité des interventions. Les programmes de formation pour les neuroradiologues interventionnels se développent pour répondre à la demande croissante. La préférence des patients pour les approches mini-invasives par rapport à la chirurgie ouverte accélère l'adoption de ces techniques. Les partenariats entre les fabricants de dispositifs et les établissements de santé permettent l'introduction de solutions innovantes pour le traitement des anévrismes, stimulant ainsi une croissance rapide.

- Par utilisation finale

En fonction de l'utilisation finale, le marché est segmenté en hôpitaux, centres de chirurgie ambulatoire et cliniques. Le segment des hôpitaux dominait le marché en 2025 avec une part de 54,6 %, grâce à la concentration des procédures neurointerventionnelles avancées dans des établissements bien équipés. Les hôpitaux disposent de centres spécialisés dans les AVC, d'imagerie de pointe et de neurologues interventionnels formés, capables de réaliser des procédures complexes telles que la neurothrombectomie et l'embolisation. Le volume élevé de patients et l'infrastructure de soins intensifs font des hôpitaux le segment d'utilisation finale privilégié pour l'adoption de ces dispositifs. Les hôpitaux investissent également dans des dispositifs dotés d'intelligence artificielle et assistés par robot afin d'améliorer la précision et les résultats des interventions. Des politiques de remboursement favorables aux procédures neurovasculaires avancées encouragent davantage l'adoption de ces dispositifs par les hôpitaux. Par conséquent, les hôpitaux restent le principal contributeur aux revenus générés par les dispositifs accessoires neurovasculaires.

Le segment des centres de chirurgie ambulatoire devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'augmentation des interventions en ambulatoire et des traitements neurovasculaires mini-invasifs. Les progrès réalisés en matière de dispositifs compacts, portables et économiques permettent de réaliser des interventions en dehors des établissements hospitaliers traditionnels. La demande croissante de temps de récupération plus courts, de commodité et de durée d'hospitalisation réduite favorise l'adoption de ces centres. Les centres ambulatoires spécialisés développent leurs capacités en matière de procédures neurointerventionnelles, notamment pour le traitement des anévrismes et des sténoses. Le renforcement des collaborations entre les fabricants de dispositifs et les centres ambulatoires permet la mise au point de dispositifs performants et faciles d'utilisation, adaptés aux soins ambulatoires. Par conséquent, la part de marché des centres de chirurgie ambulatoire devrait croître rapidement.

Analyse régionale du marché des dispositifs neurovasculaires accessoires

- L'Amérique du Nord a dominé le marché des dispositifs accessoires neurovasculaires avec la plus grande part de revenus (38,5 %) en 2025, grâce à une infrastructure de santé avancée, des politiques de remboursement favorables et une adoption précoce des technologies de pointe.

- Les hôpitaux et les centres spécialisés dans les AVC de la région accordent une grande importance à la précision, à la sécurité et à l'amélioration des résultats pour les patients offertes par les dispositifs accessoires neurovasculaires, notamment les guides, les microcathéters, les récupérateurs de stents et les bobines emboliques.

- Cette adoption généralisée est également favorisée par des politiques de remboursement avantageuses, des initiatives gouvernementales promouvant la prise en charge des AVC, la disponibilité de neurologues interventionnels qualifiés et l'intégration de dispositifs assistés par l'IA et guidés par robot, faisant des dispositifs accessoires neurovasculaires des outils essentiels de la neurologie interventionnelle moderne, tant dans les procédures d'urgence que programmées.

Analyse du marché américain des dispositifs neurovasculaires accessoires

Le marché américain des dispositifs neurovasculaires accessoires a représenté 79 % des revenus en Amérique du Nord en 2025, porté par la forte prévalence des AVC ischémiques et des anévrismes cérébraux, ainsi que par l'adoption généralisée des procédures mini-invasives. Les hôpitaux et les centres spécialisés dans la prise en charge des AVC privilégient de plus en plus les guides, microcathéters et dispositifs de récupération de stents de pointe afin d'améliorer les résultats pour les patients et la précision des interventions. L'essor des interventions robotisées et guidées par l'IA, associé à des politiques de remboursement favorables, stimule davantage ce marché. Par ailleurs, l'intégration des dispositifs neurovasculaires accessoires aux systèmes d'imagerie et de navigation avancés contribue significativement à son expansion.

Analyse du marché européen des dispositifs neurovasculaires

Le marché européen des dispositifs accessoires neurovasculaires devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement sous l'effet de l'augmentation de l'incidence des AVC et des anévrismes, ainsi que des réglementations strictes favorisant l'adoption de dispositifs sûrs. La sensibilisation croissante aux traitements mini-invasifs, associée à la demande de procédures neurointerventionnelles avancées, stimule l'adoption de ces dispositifs dans les hôpitaux et les centres spécialisés. Les cliniciens européens sont également attirés par les dispositifs qui améliorent la précision des interventions et le rétablissement des patients. La région connaît une croissance significative dans les milieux hospitaliers et ambulatoires, les dispositifs accessoires neurovasculaires étant intégrés aux nouveaux programmes cliniques et aux salles d'intervention modernisées.

Analyse du marché britannique des dispositifs neurovasculaires accessoires

Le marché britannique des dispositifs accessoires neurovasculaires devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par la prévalence croissante des troubles neurovasculaires et l'adoption grandissante des procédures mini-invasives. Les préoccupations liées à la morbidité et à la mortalité consécutives aux AVC incitent les hôpitaux et les centres spécialisés à investir dans des dispositifs accessoires neurovasculaires de pointe. La solidité du système de santé britannique, conjuguée aux programmes de formation des neurologues interventionnels et à l'utilisation généralisée des procédures robotisées, devrait continuer à stimuler la croissance du marché.

Analyse du marché allemand des dispositifs neurovasculaires accessoires

Le marché allemand des dispositifs neurovasculaires accessoires devrait connaître une croissance annuelle composée (TCAC) considérable au cours de la période de prévision, portée par une meilleure connaissance des traitements avancés de l'AVC et l'adoption croissante des interventions endovasculaires. L'infrastructure hospitalière performante de l'Allemagne, associée à une priorité accordée à l'innovation technologique et à la sécurité des patients, favorise l'utilisation de guides, de microcathéters et de dispositifs de récupération de stents. L'intégration de ces dispositifs aux plateformes d'imagerie assistée par intelligence artificielle se généralise également, les hôpitaux privilégiant des solutions précises et mini-invasives pour les interventions neurovasculaires.

Analyse du marché des dispositifs accessoires neurovasculaires en Asie-Pacifique

Le marché des dispositifs neurovasculaires accessoires de la région Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (23 %) entre 2026 et 2033. Cette croissance est portée par l'augmentation de l'incidence des AVC et des anévrismes, l'urbanisation croissante et la hausse des dépenses de santé dans des pays comme la Chine, le Japon et l'Inde. Le développement du réseau d'hôpitaux et de centres spécialisés dans la prise en charge des AVC dans la région, soutenu par les initiatives gouvernementales favorisant les infrastructures de santé de pointe, stimule l'adoption de ces dispositifs. Par ailleurs, la région Asie-Pacifique, en devenant un pôle de fabrication et de distribution de dispositifs neurovasculaires accessoires, améliore l'accessibilité et l'abordabilité de ces dispositifs, ce qui favorise leur utilisation sur les marchés établis et émergents.

Analyse du marché japonais des dispositifs neurovasculaires accessoires

Le marché japonais des dispositifs accessoires neurovasculaires est en plein essor grâce à un système de santé performant, une forte adoption des technologies et une demande croissante d'interventions neurovasculaires mini-invasives. Les hôpitaux et les centres spécialisés utilisent de plus en plus les microcathéters et les dispositifs de retrait de stents assistés par intelligence artificielle et robotisés afin d'améliorer l'efficacité des procédures et les résultats pour les patients. La multiplication des programmes de prise en charge des AVC, conjuguée au vieillissement de la population et à l'importance accordée à la prévention, stimule la croissance du marché. L'intégration des dispositifs accessoires neurovasculaires aux systèmes d'imagerie et de navigation renforce encore la précision des procédures et la confiance des cliniciens.

Analyse du marché indien des dispositifs neurovasculaires accessoires

Le marché indien des dispositifs neurovasculaires a représenté la plus grande part de revenus de la région Asie-Pacifique en 2025, grâce à la prévalence croissante des troubles neurovasculaires, aux investissements accrus dans les infrastructures hospitalières et à l'adoption rapide des procédures mini-invasives. L'Inde connaît une croissance des centres spécialisés dans les AVC et des programmes de neurologie interventionnelle, ce qui alimente la demande en guides, microcathéters et dispositifs de récupération de stents. Les initiatives gouvernementales en faveur de la santé numérique, les programmes de formation pour les neurologues interventionnels et la disponibilité de dispositifs neurovasculaires abordables sont autant de facteurs clés de la croissance de ce marché en Inde.

Part de marché des dispositifs accessoires neurovasculaires

Le secteur des dispositifs accessoires neurovasculaires est principalement dominé par des entreprises bien établies, notamment :

- Medtronic (Irlande)

- Stryker (États-Unis)

- Penumbra, Inc. (États-Unis)

- MicroVention, Inc. (États-Unis)

- Boston Scientific Corporation (États-Unis)

- Terumo Neuro & Systèmes Vasculaires Périphériques (Japon)

- ASAHI INTECC CO., LTD. (Japon)

- Merit Medical Systems, Inc. (États-Unis)

- WL Gore & Associates, Inc. (États-Unis)

- Société scientifique MicroPort (Chine)

- Rapid Medical (Israël)

- Integra LifeSciences Holdings Corporation (États-Unis)

- Teleflex LLC (États-Unis)

- Cook (États-Unis)

- Perflow Medical (Israël)

- NP Medical, Inc. (États-Unis)

- MIVI Neuroscience Inc (États-Unis)

- Acandis GmbH & Co. KG (Allemagne)

- OrbusNeich Medical Group Holdings Limited (Hong Kong)

Quels sont les développements récents sur le marché mondial des dispositifs accessoires neurovasculaires ?

- En septembre 2025, Rapid Medical™ a annoncé que son guide orientable DRIVEWIRE™ 24 avait dépassé les 1 000 interventions neurovasculaires en Amérique du Nord et obtenu le marquage CE pour une utilisation en Europe, témoignant ainsi de son adoption clinique importante et de l’acceptation réglementaire croissante de cette technologie d’accès orientable de nouvelle génération pour les interventions neurovasculaires complexes.

- En juin 2025, Johnson & Johnson MedTech a annoncé le lancement aux États-Unis de son système de cathéter CEREGLIDE™ 92 de nouvelle génération, conçu pour un accès distal de grande taille et une visibilité accrue lors des interventions sur les AVC ischémiques aigus, témoignant de l'innovation continue dans le domaine des cathéters d'aspiration et de soutien pour les soins neurovasculaires.

- En avril 2025, Terumo Neuro, leader mondial de l'innovation neurovasculaire, a obtenu l'autorisation de mise sur le marché (PMA) de la Food and Drug Administration (FDA) américaine pour son premier système de stent carotidien à micromaille double couche. Il s'agit du premier stent carotidien à micromaille double couche approuvé aux États-Unis, offrant aux médecins une option cliniquement éprouvée pour améliorer les résultats des patients atteints de maladie de l'artère carotide et réduire le risque d'AVC chez les patients à haut risque.

- En septembre 2024, Royal Philips a annoncé l'approbation par la FDA de son fil de navigation endovasculaire LumiGuide de 160 cm amélioré, qui utilise la technologie Fiber Optic RealShape (FORS) pour fournir une visualisation 3D en temps réel des fils-guides et des cathéters, permettant ainsi aux cliniciens de naviguer dans une anatomie neurovasculaire complexe avec une irradiation réduite et une précision accrue lors des interventions.

- En mai 2024, Scientia Vascular a obtenu l'autorisation de la FDA américaine pour deux nouveaux cathéters neurovasculaires : le microcathéter Plato 17 compatible avec le DMSO et le cathéter d'aspiration Socrates 38. Ces nouveaux dispositifs élargissent la gamme de dispositifs autorisés visant à améliorer l'accessibilité, la facilité d'administration et les résultats du traitement des AVC ischémiques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.