Global Network Automation Market

Taille du marché en milliards USD

TCAC :

%

USD

8.89 Billion

USD

217.37 Billion

2025

2033

USD

8.89 Billion

USD

217.37 Billion

2025

2033

| 2026 –2033 | |

| USD 8.89 Billion | |

| USD 217.37 Billion | |

| % | |

|

Segmentation du marché mondial de l'automatisation des réseaux, par composant (solutions et services), type (réseau local (LAN), réseau étendu (WAN), réseaux de centres de données, réseaux cloud et réseaux sans fil), type de réseau (réseau physique, réseau virtuel et réseau hybride), modèle de déploiement (sur site et cloud), taille de l'organisation (PME et grandes entreprises), type d'utilisateur (entreprises et fournisseurs de services), utilisateur final (banque, services financiers et assurances, technologies de l'information, éducation, énergie et services publics, technologies de l'information et télécommunications, industrie manufacturière et autres) - Tendances du secteur et prévisions jusqu'en 2033

Quelle est la taille et le taux de croissance du marché mondial de l'automatisation des réseaux ?

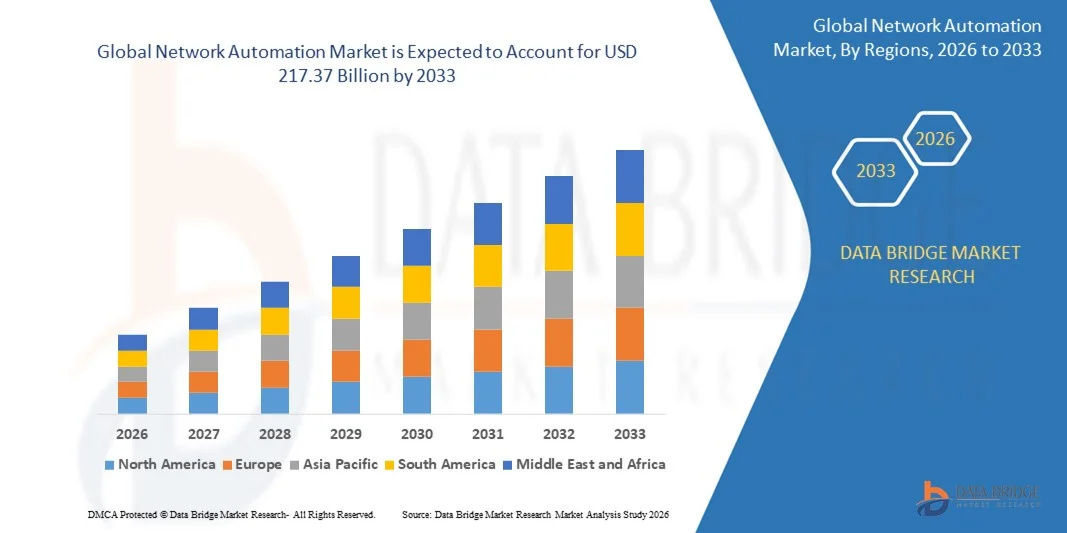

- Le marché mondial de l'automatisation des réseaux était évalué à 8,89 milliards de dollars en 2025 et devrait atteindre 217,37 milliards de dollars d'ici 2033 , avec un TCAC de 49,10 % au cours de la période de prévision.

- L'augmentation rapide des taux d'erreurs humaines dans les systèmes manuels, à l'origine des interruptions de réseau, influence directement la croissance du marché de l'automatisation des réseaux.

- L'adoption massive des infrastructures virtuelles et définies par logiciel, ainsi que l'adoption croissante des technologies d'automatisation telles que l'IA et l'apprentissage automatique, stimulent également la croissance du marché de l'automatisation des réseaux.

Quels sont les principaux enseignements du marché de l'automatisation des réseaux ?

- L'augmentation du trafic réseau et des infrastructures cloud, entraînant une transformation majeure des centres de données, contribue activement à la croissance du marché de l'automatisation des réseaux. De plus, l'accroissement des investissements des fournisseurs de solutions d'automatisation des réseaux crée une forte demande et stimule la croissance de ce marché.

- Cependant, la disponibilité d'outils d'automatisation open source et le manque de sensibilisation des administrateurs réseau constituent les principaux freins à la croissance de l'automatisation des réseaux au cours de la période prévisionnelle mentionnée ci-dessus, tandis que la multiplication des menaces de sécurité pourrait représenter un défi pour le marché de l'automatisation des réseaux.

- L'Amérique du Nord a dominé le marché de l'automatisation des réseaux avec une part de revenus de 37,74 % en 2025, grâce à l'adoption précoce des technologies de réseau avancées, à une forte pénétration de l'infrastructure cloud et au déploiement à grande échelle de l'automatisation dans les réseaux d'entreprise, de centres de données et de télécommunications aux États-Unis et au Canada.

- La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 9,79 %, entre 2026 et 2033, sous l'effet d'une numérisation rapide, de l'expansion des réseaux de télécommunications, de l'adoption du cloud et de la modernisation à grande échelle des systèmes informatiques des entreprises en Chine, au Japon, en Inde, en Corée du Sud et en Asie du Sud-Est.

- Le segment des solutions a dominé le marché avec une part estimée à 62,3 % en 2025, grâce à une forte adoption des solutions de gestion de la configuration réseau, des plateformes d'orchestration, des outils d'automatisation basés sur des politiques et des solutions de mise en réseau basées sur l'intention.

Portée du rapport et segmentation du marché de l'automatisation des réseaux

|

Attributs |

Automatisation des réseaux : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Quelle est la tendance clé du marché de l'automatisation des réseaux ?

Transition rapide vers des plateformes d'automatisation de réseau pilotées par l'IA, natives du cloud et définies par logiciel

- Le marché de l'automatisation des réseaux connaît une forte adoption des plateformes d'automatisation natives du cloud, pilotées par API et basées sur des logiciels, conçues pour gérer les réseaux complexes d'entreprise, de centres de données et de fournisseurs de services.

- Les fournisseurs intègrent de plus en plus l'IA, l'apprentissage automatique et les capacités de mise en réseau basées sur l'intention pour permettre la configuration en temps réel, l'application des politiques, la détection des pannes et les réseaux autoréparateurs.

- La demande croissante d'opérations réseau évolutives, rentables et gérées de manière centralisée stimule l'adoption de ces solutions par les entreprises, les opérateurs télécoms, les centres de données hyperscale et les fournisseurs de services gérés.

- Par exemple, des entreprises telles que Cisco, IBM, VMware et SolarWinds enrichissent leurs solutions d'automatisation réseau grâce à l'analyse de données basée sur l'IA, au provisionnement sans intervention et aux capacités d'orchestration multi-fournisseurs.

- Le besoin croissant d'un provisionnement réseau plus rapide, d'une réduction des erreurs manuelles et d'une fiabilité de service accrue accélère la transition vers des architectures réseau automatisées et basées sur des contrôleurs.

- À mesure que les réseaux deviennent plus distribués, virtualisés et définis par logiciel, l'automatisation des réseaux restera essentielle pour l'efficacité opérationnelle, l'agilité et la gestion des réseaux à grande échelle.

Quels sont les principaux moteurs du marché de l'automatisation des réseaux ?

- Complexité croissante des réseaux d'entreprise et de télécommunications due à l'adoption du cloud, du SDN, du NFV et des environnements informatiques hybrides

- Par exemple, en 2025, des fournisseurs de premier plan tels que Cisco, Juniper Networks et VMware ont étendu leurs solutions d'automatisation réseau basées sur l'IA pour prendre en charge les opérations basées sur l'intention et la maintenance prédictive.

- La croissance rapide du trafic de données, le déploiement de la 5G, la connectivité IoT et les environnements de travail à distance stimulent la demande en matière de surveillance et d'orchestration automatisées des réseaux.

- Les progrès réalisés dans le domaine de l'analyse par IA, de la programmabilité des réseaux, des API et des architectures basées sur des contrôleurs ont amélioré la précision, l'évolutivité et la réactivité de l'automatisation.

- L'accent mis de plus en plus sur la réduction des dépenses opérationnelles (OPEX), la minimisation des temps d'arrêt et l'amélioration de la sécurité du réseau accélère l'adoption de l'automatisation.

- Soutenu par des investissements continus dans la transformation numérique et l'infrastructure cloud, le marché de l'automatisation des réseaux devrait connaître une forte croissance à long terme.

Quel facteur freine la croissance du marché de l'automatisation des réseaux ?

- Les coûts initiaux élevés de mise en œuvre et la complexité d'intégration associés aux plateformes d'automatisation réseau avancées limitent leur adoption par les petites et moyennes entreprises.

- Par exemple, entre 2024 et 2025, les difficultés d'intégration avec les infrastructures réseau existantes et les environnements multi-fournisseurs ont ralenti le déploiement de l'automatisation pour plusieurs organisations.

- La pénurie de professionnels qualifiés capables de gérer des réseaux pilotés par l'IA, définis par logiciel et programmables accroît les défis en matière de formation et d'exploitation.

- Le manque de sensibilisation aux avantages de l'automatisation, aux réseaux basés sur l'intention et aux opérations réseau pilotées par l'IA sur les marchés émergents freine l'adoption.

- Les préoccupations liées à la sécurité, à la confidentialité des données et à la perte de contrôle manuel engendrent des hésitations dans les environnements réseau entièrement automatisés.

- Pour surmonter ces défis, les fournisseurs se concentrent sur des modèles de déploiement simplifiés, des plateformes d'automatisation basées sur le cloud, des programmes de formation améliorés et une interopérabilité accrue afin d'étendre l'adoption mondiale des automatisations de réseau.

Comment le marché de l'automatisation des réseaux est-il segmenté ?

Le marché est segmenté en fonction du nombre de canaux, de l'application et du secteur vertical .

- Par composant

Le marché de l'automatisation des réseaux est segmenté, selon les composants, en solutions et services. Le segment des solutions dominait le marché en 2025 avec une part estimée à 62,3 %, grâce à l'adoption massive de la gestion de la configuration réseau, des plateformes d'orchestration, des outils d'automatisation basés sur des politiques et des solutions de réseau basées sur l'intention. Les entreprises déploient de plus en plus de logiciels d'automatisation pour réduire les interventions manuelles, minimiser les interruptions de réseau et améliorer l'efficacité opérationnelle de leurs infrastructures informatiques complexes.

Le segment des services devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par la demande croissante de services de conseil, d'intégration, de formation et de services gérés. À mesure que les entreprises adoptent des environnements réseau hybrides et multi-fournisseurs, le recours aux services professionnels et gérés pour le déploiement, la personnalisation et l'optimisation continue s'accroît, notamment chez les PME et les entreprises natives du cloud.

- Par type

Le marché de l'automatisation des réseaux est segmenté selon le type de réseau : réseaux locaux (LAN), réseaux étendus (WAN), réseaux de centres de données, réseaux cloud et réseaux sans fil. En 2025, le segment des réseaux de centres de données dominait le marché avec une part de 34,6 %, grâce à la croissance rapide des centres de données hyperscale, de la virtualisation et des réseaux définis par logiciel (SDN). L'automatisation est largement utilisée pour gérer les flux de trafic, optimiser les charges de travail et garantir une haute disponibilité dans les environnements à forte intensité de données.

Le segment des réseaux cloud devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par l'accélération de la migration vers le cloud, l'adoption de stratégies multicloud et le recours croissant à l'automatisation du provisionnement, de la surveillance et de la mise à l'échelle. Les entreprises natives du cloud ont besoin d'une automatisation avancée pour gérer les charges de travail réseau dynamiques, les politiques de sécurité et les performances sur des infrastructures cloud distribuées.

- Par type de réseau

Selon le type de réseau, le marché de l'automatisation des réseaux se divise en réseaux physiques, réseaux virtuels et réseaux hybrides. Le segment des réseaux physiques détenait la plus grande part de marché (41,8 %) en 2025, grâce au déploiement continu d'outils d'automatisation dans les réseaux d'entreprise traditionnels, les réseaux dorsaux de télécommunications et les centres de données sur site. L'automatisation permet une configuration matérielle efficace, une gestion simplifiée des pannes et une meilleure visibilité du réseau sur les vastes infrastructures physiques.

Le segment des réseaux hybrides devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, les entreprises combinant de plus en plus les réseaux physiques et virtuels pour faciliter l'intégration au cloud, le travail à distance et les initiatives de transformation numérique. La complexité croissante des environnements hybrides stimule la demande de plateformes d'automatisation unifiées capables de gérer de manière transparente des architectures réseau diverses.

- Par modèle de déploiement

Selon le modèle de déploiement, le marché de l'automatisation des réseaux se divise en deux segments : sur site et cloud. Le segment sur site dominait le marché en 2025 avec une part de 55,1 %, les grandes entreprises, les institutions financières et les organismes gouvernementaux privilégiant la sécurité des données, la conformité réglementaire et le contrôle des infrastructures réseau critiques. Les solutions d'automatisation sur site sont largement utilisées dans les systèmes existants et les environnements critiques.

Le segment du déploiement cloud devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à l'évolutivité, à la réduction des coûts initiaux et à la facilité d'intégration avec les applications natives du cloud. L'adoption croissante des plateformes d'automatisation SaaS et de la gestion de réseau à distance accélère le déploiement du cloud au sein des PME et des entreprises axées sur le numérique.

- Par taille d'organisation

En fonction de la taille de l'organisation, le marché de l'automatisation des réseaux se divise en deux segments : les petites et moyennes entreprises (PME) et les grandes entreprises. En 2025, le segment des grandes entreprises dominait le marché avec une part de 64,7 %, grâce à la complexité de leurs infrastructures réseau, à l'importance du trafic et à leurs investissements conséquents dans les technologies informatiques et d'automatisation de pointe. Les grandes organisations déploient l'automatisation pour améliorer la fiabilité de leur réseau, réduire leurs coûts opérationnels et optimiser la qualité de service.

Le segment des PME devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, porté par l'adoption croissante du cloud, les initiatives de numérisation et la disponibilité de solutions d'automatisation évolutives et économiques. L'automatisation permet aux PME de gérer efficacement leurs réseaux avec des ressources informatiques limitées, favorisant ainsi une adoption rapide sur les marchés émergents.

- Par type d'utilisateur

Selon le type d'utilisateur, le marché de l'automatisation des réseaux se divise en deux segments : les entreprises et les fournisseurs de services. Le segment des entreprises représentait la part la plus importante (58,9 %) en 2025, grâce à l'utilisation généralisée de l'automatisation dans les réseaux informatiques d'entreprise, les centres de données et les infrastructures cloud, afin d'améliorer les performances, la sécurité et l'agilité opérationnelle.

Le segment des fournisseurs de services devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par la demande croissante en matière de provisionnement automatisé des réseaux, de surveillance en temps réel et d'assurance de service. Les opérateurs télécoms et les fournisseurs de services gérés s'appuient de plus en plus sur l'automatisation pour prendre en charge le déploiement de la 5G, les services SD-WAN et les réseaux clients à grande échelle.

- Par l'utilisateur final

Selon l'utilisateur final, le marché de l'automatisation des réseaux se segmente en banque, services financiers et assurances (BFSI), technologies de l'information, éducation, énergie et services publics, technologies de l'information et télécommunications, industrie manufacturière et autres. Le segment des technologies de l'information et des télécommunications dominait le marché en 2025 avec une part de 33,4 %, grâce à la complexité élevée des réseaux, au volume important de trafic de données et aux mises à niveau technologiques continues. L'automatisation joue un rôle essentiel dans la gestion des réseaux de télécommunications, des services cloud et de la connectivité des entreprises.

Le secteur des services bancaires, financiers et d'assurance (BFSI) devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par l'adoption croissante des services bancaires numériques, les exigences en matière de cybersécurité et la demande de réseaux hautement fiables. La gestion automatisée des réseaux permet aux institutions financières de garantir des services numériques sécurisés, conformes et sans interruption.

Quelle région détient la plus grande part du marché de l'automatisation des réseaux ?

- L'Amérique du Nord a dominé le marché de l'automatisation des réseaux avec une part de revenus de 37,74 % en 2025, grâce à l'adoption précoce des technologies de réseau avancées, à une forte pénétration des infrastructures cloud et au déploiement à grande échelle de l'automatisation dans les réseaux d'entreprise, de centres de données et de télécommunications aux États-Unis et au Canada. La forte dépendance aux réseaux définis par logiciel (SDN), à la virtualisation des fonctions réseau (NFV) et aux réseaux basés sur l'intention continue d'alimenter la demande de solutions automatisées de configuration, de surveillance et d'orchestration dans les secteurs de la banque, de la finance et de l'assurance (BFSI), des technologies de l'information (TI), des télécommunications, de la santé et de l'industrie manufacturière.

- Les principales entreprises d'Amérique du Nord déploient activement des plateformes d'automatisation de réseau multi-fournisseurs, basées sur l'IA et intégrées au cloud, qui prennent en charge la visibilité en temps réel, l'analyse prédictive et le provisionnement sans intervention, renforçant ainsi le leadership technologique de la région.

- La forte concentration de professionnels qualifiés en informatique, les écosystèmes d'innovation robustes et les investissements soutenus dans la transformation numérique et les réseaux cloud renforcent encore la domination du marché nord-américain.

Analyse du marché américain de l'automatisation des réseaux

Les États-Unis sont le principal contributeur en Amérique du Nord, grâce à l'adoption généralisée du cloud computing, des centres de données hyperscale et des réseaux d'entreprise complexes. La forte demande des opérateurs télécoms, des fournisseurs de services gérés et des grandes entreprises en matière de provisionnement automatisé des réseaux, d'optimisation des performances et de renforcement de la sécurité stimule la croissance du marché. Le déploiement croissant de la 5G, du SD-WAN, du cloud hybride et des solutions de réseau basées sur l'IA accélère encore l'adoption de l'automatisation des réseaux dans tous les secteurs.

Analyse du marché canadien de l'automatisation des réseaux

Le Canada contribue de façon significative à la croissance régionale, grâce à l'adoption croissante du cloud, aux initiatives de gouvernement numérique et à la modernisation des infrastructures informatiques des entreprises. Les organisations déploient de plus en plus l'automatisation des réseaux afin d'améliorer leur fiabilité, de réduire la complexité opérationnelle et de favoriser le télétravail et les environnements de travail hybrides. L'augmentation des investissements dans la modernisation des télécommunications, les centres de données et les services de réseau gérés soutient une expansion constante du marché à l'échelle du pays.

Marché de l'automatisation des réseaux en Asie-Pacifique

La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 9,79 %, entre 2026 et 2033. Cette croissance est portée par une digitalisation rapide, l'expansion des réseaux de télécommunications, l'adoption du cloud et la modernisation à grande échelle des systèmes informatiques des entreprises en Chine, au Japon, en Inde, en Corée du Sud et en Asie du Sud-Est. Le déploiement croissant de la 5G, des centres de données et des applications natives du cloud accroît la demande en solutions automatisées de gestion, d'orchestration et d'optimisation des réseaux. La forte croissance des secteurs manufacturier, des services informatiques et des infrastructures intelligentes continue d'accélérer l'adoption de l'automatisation des réseaux dans toute la région.

Analyse du marché chinois de l'automatisation des réseaux

La Chine est le principal contributeur à la région Asie-Pacifique, grâce à des investissements massifs dans les infrastructures de télécommunications, les centres de données cloud et la transformation numérique des entreprises. Le déploiement à grande échelle de la 5G, des réseaux pilotés par l'IA et des infrastructures définies par logiciel génère une forte demande en solutions d'automatisation des réseaux qui améliorent l'évolutivité, les performances et l'efficacité opérationnelle.

Analyse du marché japonais de l'automatisation des réseaux

Le Japon affiche une croissance soutenue, portée par des réseaux d'entreprise performants, une infrastructure de télécommunications robuste et une automatisation croissante visant à garantir la fiabilité et la faible latence. Les entreprises privilégient des opérations réseau de haute qualité, sécurisées et résilientes, favorisant ainsi l'adoption durable des plateformes d'automatisation réseau.

Analyse du marché indien de l'automatisation des réseaux

L'Inde s'impose comme un marché de croissance clé, portée par l'adoption rapide du cloud, l'expansion des capacités des centres de données et la demande croissante d'opérations réseau automatisées de la part des entreprises et des fournisseurs de services. Les initiatives numériques menées par le gouvernement, la croissance de l'écosystème des startups et l'essor des exportations de services informatiques accélèrent la pénétration du marché.

Analyse du marché de l'automatisation des réseaux en Corée du Sud

La Corée du Sud contribue fortement à ce marché grâce à ses réseaux de télécommunications avancés, à l'adoption précoce de la 5G et à une forte demande en matière de gestion automatisée des performances réseau. La croissance des services cloud, des infrastructures d'IA et des réseaux d'entreprise soutient l'expansion à long terme du marché de l'automatisation des réseaux.

Quelles sont les principales entreprises du marché de l'automatisation des réseaux ?

Le secteur de l'automatisation des réseaux est principalement dominé par des entreprises bien établies, notamment :

- Cisco Systems, Inc. (États-Unis)

- IBM (États-Unis)

- VMware, Inc. (États-Unis)

- SolarWinds Worldwide, LLC (États-Unis)

- BMC Software, Inc. (États-Unis)

- Micro Focus (Royaume-Uni)

- NetBrain Technologies, Inc. (États-Unis)

- Forward Networks, Inc. (États-Unis)

- Anuta Networks Private Limited (Inde)

- Apstra (États-Unis)

- BlueCat Networks (Canada)

- Park Place Technologies (États-Unis)

- Riverbed Technology (États-Unis)

- Itential (États-Unis)

- BackBox Software, LTD. (Israël)

- AppViewX (États-Unis)

- Sedona Systems (États-Unis)

- Kentik (États-Unis)

- NetYCE (Pays-Bas)

- Versa Networks, Inc. (États-Unis)

- Paessler (Allemagne)

Quels sont les développements récents sur le marché mondial de l'automatisation des réseaux ?

- En juillet 2025, HPE a annoncé la finalisation de l'acquisition de Juniper Networks, leader des réseaux natifs de l'IA, renforçant ainsi sa position sur le marché en pleine expansion de l'IA et du cloud hybride grâce à un portefeuille complet de solutions informatiques et réseau natives du cloud et pilotées par l'IA. Ce développement améliore considérablement la capacité de HPE à fournir des solutions réseau intelligentes de bout en bout à grande échelle.

- En juillet 2025, Ericsson, en collaboration avec AT&T, a révélé qu'une application tierce d'automatisation RAN (rApp) avait exécuté avec succès des fonctions d'optimisation sur un réseau de production CSP en fonctionnement, utilisant des interfaces R1 standardisées et des plateformes SMO. Cette étape importante valide l'automatisation RAN ouverte et basée sur des normes et accélère l'adoption à l'échelle de l'industrie des opérations de réseau intelligentes.

- En juin 2025, Cisco a lancé une architecture réseau sécurisée et compatible avec l'IA, conçue pour accélérer la transformation des environnements de travail par l'IA, qu'il s'agisse de campus, de succursales ou d'environnements industriels, grâce à une gestion unifiée, un matériel optimisé pour l'IA et une sécurité intégrée. Ce lancement renforce le leadership de Cisco dans la modernisation des réseaux d'entreprise pilotée par l'IA.

- En mars 2025, Huawei a lancé son réseau central IA, opérant une transition d'une infrastructure basée sur l'IA à une infrastructure entièrement native IA, capable d'optimisation autonome et d'automaintenance au sein d'écosystèmes de réseaux intelligents. Cette innovation représente une avancée majeure vers des architectures de réseaux génératives et totalement autonomes.

- En février 2025, IBM et Juniper Networks ont annoncé leur intention d'étendre leur collaboration aux domaines des ventes, du marketing et de l'intégration de produits, en combinant la plateforme d'IA Mist de Juniper avec IBM WatsonX afin d'améliorer l'expérience réseau d'entreprise de bout en bout grâce à l'IA. Ce partenariat renforce l'intégration de l'IA dans les flux de travail réseau d'entreprise et cloud.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.