Global Needle Free Diabetes Care Market

Taille du marché en milliards USD

TCAC :

%

USD

17.30 Billion

USD

29.70 Billion

2025

2033

USD

17.30 Billion

USD

29.70 Billion

2025

2033

| 2026 –2033 | |

| USD 17.30 Billion | |

| USD 29.70 Billion | |

| % | |

|

Segmentation du marché mondial des soins du diabète sans aiguille, par type de dispositif (dispositifs de traitement et de diagnostic), traitement (insuline orale, insuline inhalée, patch d'insuline et autres), application (administration d'insuline et autres), utilisateurs finaux (centres de diagnostic, hôpitaux et cliniques et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des soins du diabète sans aiguille

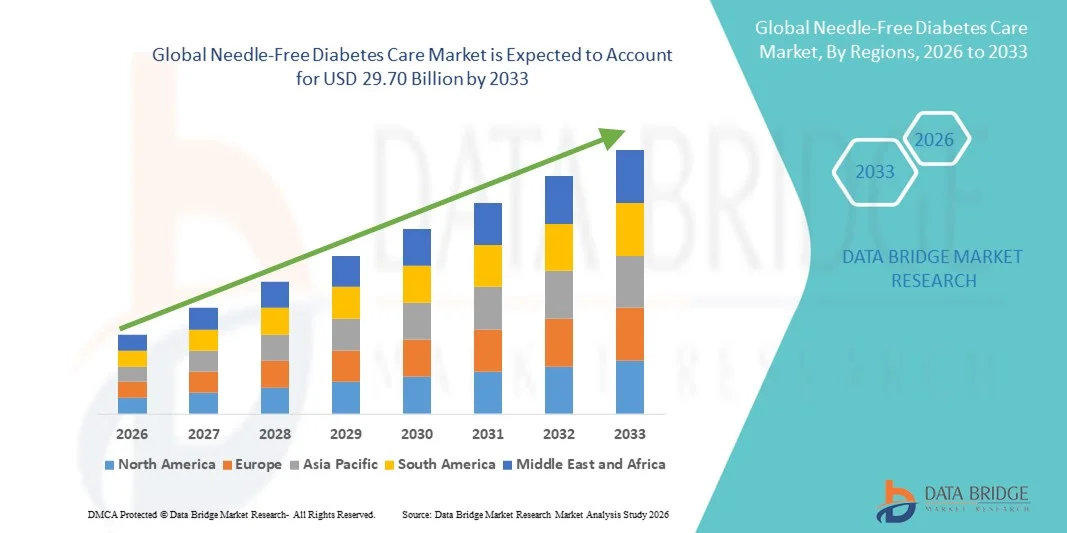

- Le marché mondial des soins du diabète sans aiguille était évalué à 17,30 milliards de dollars américains en 2025 et devrait atteindre 29,70 milliards de dollars américains d'ici 2033 , avec un TCAC de 6,99 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante du diabète dans le monde, la demande grandissante de solutions d'administration et de surveillance de l'insuline non invasives et faciles à utiliser, ainsi que par les progrès technologiques constants des systèmes d'administration de médicaments sans aiguille et de gestion de la glycémie, qui améliorent le confort du patient, l'observance du traitement et les résultats cliniques.

- De plus, la prise de conscience croissante, chez les patients et les professionnels de la santé, des avantages des technologies sans aiguille par rapport aux méthodes d'injection traditionnelles, notamment la réduction de la douleur, la diminution du risque d'infections et l'amélioration de la qualité de vie, favorise leur adoption tant à domicile qu'en milieu clinique.

Analyse du marché des soins du diabète sans aiguille

- Les dispositifs de soins du diabète sans aiguille, permettant l'administration non invasive d'insuline et la gestion de la glycémie, sont des composantes de plus en plus essentielles du traitement moderne du diabète, tant à domicile qu'en milieu clinique, grâce à un confort accru pour le patient, une meilleure observance du traitement et un risque réduit d'infections.

- La demande croissante de solutions de soins du diabète sans aiguille est principalement alimentée par la prévalence croissante du diabète dans le monde, la sensibilisation accrue aux avantages des traitements non invasifs et la préférence des patients et des professionnels de la santé pour des alternatives indolores et pratiques aux injections traditionnelles.

- L'Amérique du Nord a dominé le marché des soins du diabète sans aiguille, avec une part de revenus de 40,2 % en 2025. Cette domination se caractérise par une adoption précoce des technologies médicales de pointe, des dépenses de santé élevées et une forte présence d'acteurs clés du secteur. Aux États-Unis, l'utilisation des dispositifs sans aiguille a connu une croissance substantielle, notamment à domicile et en consultation externe, grâce aux innovations dans les injecteurs d'insuline sans aiguille et les systèmes intelligents d'administration de médicaments.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des soins du diabète sans aiguille au cours de la période de prévision, en raison de la prévalence croissante du diabète, du développement des infrastructures de santé et de la hausse des revenus disponibles.

- Le segment de l'administration d'insuline a dominé le marché des soins du diabète sans aiguille avec une part de marché de 47,5 % en 2025, grâce à son efficacité reconnue, sa facilité d'utilisation et son acceptation croissante par les patients recherchant des alternatives non invasives aux injections conventionnelles.

Portée du rapport et segmentation du marché des soins du diabète sans aiguille

|

Attributs |

Principaux enseignements du marché des soins du diabète sans aiguille |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des soins du diabète sans aiguille

Intégration aux plateformes de santé numérique et surveillance intelligente

- L'intégration croissante des plateformes de santé numérique et des systèmes de surveillance continue du glucose (SCG) aux dispositifs de soins du diabète sans aiguille constitue une tendance majeure et en pleine accélération sur le marché mondial. Elle améliore le confort des patients, l'observance du traitement et la gestion du diabète en temps réel.

- Par exemple, les injecteurs d'insuline sans fil se synchronisent désormais avec des applications pour smartphones afin de suivre les doses, d'envoyer des rappels et d'enregistrer les niveaux de glucose, fournissant ainsi aux patients et aux cliniciens des données exploitables.

- Les dispositifs intelligents sans aiguille exploitent des algorithmes d'IA pour prédire le moment optimal d'administration de l'insuline, détecter les anomalies des tendances glycémiques et alerter en cas d'oubli de dose, améliorant ainsi les résultats globaux du traitement.

- L'intégration des dispositifs sans aiguille aux plateformes de télémédecine et de surveillance à distance permet aux professionnels de santé de suivre plusieurs patients simultanément, d'ajuster les traitements à distance et de réduire les consultations en cabinet.

- Le développement de dispositifs sans aiguille compacts, portables et portables améliore l'utilisation pour les patients en déplacement et favorise l'observance du traitement au quotidien.

- Le développement des partenariats entre les fabricants de dispositifs médicaux et les entreprises de santé numérique accélère l'innovation et introduit de nouvelles fonctionnalités telles que l'administration automatisée d'insuline et les retours d'information personnalisés.

- Cette tendance vers une gestion du diabète connectée, axée sur les données et centrée sur le patient transforme fondamentalement les attentes des patients en matière de commodité, d'observance et de soins personnalisés.

- La demande d'appareils offrant une intégration numérique fluide croît rapidement dans les secteurs des soins à domicile et cliniques, car les patients privilégient de plus en plus les solutions indolores, connectées et conviviales.

Dynamique du marché des soins du diabète sans aiguille

Conducteur

Prévalence croissante du diabète et préférence pour les solutions non invasives

- L'augmentation de la prévalence mondiale du diabète, associée à une meilleure connaissance des options d'administration d'insuline sans aiguille et non invasives, est un facteur important de l'adoption accrue des dispositifs de soins du diabète sans aiguille.

- Par exemple, en mars 2025, Antares Pharma a lancé un nouvel injecteur d'insuline sans aiguille doté d'une connectivité intégrée aux applications de santé mobile, dans le but d'améliorer l'observance thérapeutique et le confort des patients.

- Face à la recherche d'alternatives plus confortables et indolores aux injections classiques, les dispositifs sans aiguille offrent un dosage précis, une anxiété réduite et une meilleure qualité de vie, ce qui en fait un choix privilégié.

- De plus, l'élargissement de l'accès aux soins de santé, l'amélioration de l'éducation des patients sur la prise en charge moderne du diabète et la popularité croissante des soins à domicile stimulent l'adoption par le marché.

- La facilité d'utilisation, la portabilité et la compatibilité avec les outils de santé numérique, ainsi que la possibilité de suivre et de gérer l'administration d'insuline à distance, sont des facteurs clés qui favorisent son adoption dans les régions développées et émergentes.

- Les progrès technologiques en matière d'administration d'insuline sans aiguille, tels qu'une absorption plus rapide et une biodisponibilité améliorée, optimisent les résultats thérapeutiques et stimulent la demande du marché.

- L'augmentation des initiatives gouvernementales et privées visant à promouvoir des solutions de soins non invasives pour le diabète, tant à domicile qu'en établissement, crée de nouvelles opportunités de croissance.

Retenue/Défi

Coût élevé des dispositifs et obstacles à la conformité réglementaire

- Le coût relativement élevé des dispositifs de soins du diabète sans aiguille de pointe, comparé aux stylos et seringues à insuline classiques, constitue un obstacle important à leur adoption généralisée, notamment dans les régions où les prix sont un facteur déterminant.

- Par exemple, les injecteurs d'insuline sans aiguille haut de gamme avec connectivité numérique ou fonctions de surveillance continue du glucose intégrées sont souvent plus chers, ce qui limite l'accès aux patients des pays en développement.

- De plus, l'obtention des autorisations réglementaires strictes pour les dispositifs médicaux dans différents pays peut retarder l'accès au marché et augmenter les coûts de développement pour les fabricants.

- Les préoccupations liées à la fiabilité du dispositif, à la précision du dosage et à son utilisation correcte par le patient nécessitent des formations approfondies et des campagnes de sensibilisation, ce qui peut constituer un frein à son adoption.

- Bien que les prix diminuent progressivement et que des options génériques apparaissent, le surcoût perçu de la technologie sans aiguille continue d'entraver son adoption par les patients soucieux des coûts.

- Le manque de connaissances et de confiance des patients et des professionnels de santé quant à l'efficacité de l'administration d'insuline sans aiguille par rapport aux méthodes traditionnelles peut ralentir son adoption.

- Les difficultés de remboursement dans certaines régions, où la couverture d'assurance pour les dispositifs sans aiguille est limitée, constituent un obstacle supplémentaire à l'expansion du marché.

- Surmonter ces défis grâce à des dispositifs abordables, des procédures réglementaires simplifiées et l'éducation des patients sera essentiel pour une croissance durable du marché des soins du diabète sans aiguille.

Étendue du marché des soins du diabète sans aiguille

Le marché est segmenté en fonction des types d'appareils, des traitements, des applications et des utilisateurs finaux.

- Par type d'appareil

Le marché des dispositifs de soins du diabète sans aiguille est segmenté en deux catégories : les dispositifs de traitement et les dispositifs de diagnostic. En 2025, le segment des dispositifs de traitement dominait le marché avec 60 % des revenus, grâce à leur rôle central dans l’administration d’insuline et la gestion du diabète. Ces dispositifs comprennent les injecteurs d’insuline sans aiguille, les inhalateurs et les patchs d’insuline, qui offrent des alternatives non invasives aux aiguilles classiques, améliorant ainsi le confort et l’observance du traitement. La demande du marché est alimentée par la préférence des patients pour une administration indolore et par l’intégration croissante des dispositifs aux plateformes de santé numérique pour le suivi à distance. Les cliniques et les services de soins à domicile privilégient également les dispositifs de traitement en raison de leur facilité d’utilisation et de leur compatibilité avec les systèmes de surveillance continue du glucose. De plus, des innovations telles que le dosage d’insuline assisté par l’intelligence artificielle et la connectivité aux applications mobiles favorisent encore leur adoption. En définitive, les dispositifs de traitement demeurent la pierre angulaire du marché des soins du diabète sans aiguille en raison de leur impact direct sur la santé des patients.

Le segment des dispositifs de diagnostic devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 11 %, entre 2026 et 2033, porté par l'adoption croissante des technologies de surveillance non invasive de la glycémie et de dépistage précoce. Parmi celles-ci figurent les glucomètres et les capteurs sans aiguille , qui réduisent l'inconfort du patient et permettent une surveillance fréquente sans piqûre au doigt. La prévalence croissante du diabète dans le monde et la prise de conscience des avantages des diagnostics indolores stimulent l'expansion du marché. Les dispositifs de diagnostic sont également de plus en plus utilisés dans les hôpitaux et les cliniques pour la surveillance continue et l'éducation des patients. Leur intégration aux applications mobiles et aux plateformes de télésanté renforce leur attrait pour les soins à domicile. Par ailleurs, les initiatives gouvernementales promouvant le dépistage précoce du diabète soutiennent la croissance de ce segment.

- Par traitement

Selon le mode de traitement, le marché se segmente en insuline orale, insuline inhalée, patchs d'insuline et autres. Le segment des patchs d'insuline dominait le marché avec une part de revenus de 35 % en 2025, grâce à sa praticité, sa portabilité et sa précision de dosage. Les patchs d'insuline permettent une administration continue d'insuline sans injections répétées, améliorant ainsi l'observance thérapeutique et la qualité de vie des patients. Leur conception flexible et leur facilité d'intégration aux plateformes de santé numérique portables les rendent attractifs aussi bien pour les soins à domicile que pour les soins en milieu hospitalier. La croissance du marché est également soutenue par les innovations technologiques concernant les matériaux des patchs, la précision du dosage et la connectivité avec les applications. Les patients privilégient de plus en plus les patchs pour une administration d'insuline discrète, indolore et à action prolongée. Les entreprises pharmaceutiques élargissent également leur gamme de produits avec des patchs de conception avancée, renforçant ainsi la position dominante de ce segment. Globalement, les patchs d'insuline sont considérés comme l'option de traitement sans aiguille la plus conviviale et la plus largement acceptée.

Le segment de l'insuline inhalée devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 12 %, entre 2026 et 2033, porté par la demande des patients pour des alternatives à l'insuline non invasives et à action rapide. L'insuline inhalée est particulièrement avantageuse pour les personnes nécessitant un contrôle rapide de leur glycémie, offrant une alternative intéressante aux injections sous-cutanées. Son adoption progresse dans les régions développées où la prise en charge moderne du diabète est bien établie, ainsi que dans les marchés émergents à mesure que les dispositifs deviennent plus abordables. Le soutien important des recommandations cliniques et les innovations constantes dans la conception des inhalateurs contribuent à la croissance de ce segment. L'intégration avec des systèmes de surveillance intelligents et des applications mobiles pour le suivi des doses favorise également son acceptation. Les patients apprécient l'insuline inhalée pour sa praticité, sa portabilité et la réduction de la stigmatisation qu'elle engendre par rapport aux injections traditionnelles.

- Sur demande

En fonction de l'application, le marché est segmenté en administration d'insuline et autres applications. Le segment de l'administration d'insuline a dominé le marché des soins du diabète sans aiguille avec une part de marché de 47,5 % en 2025, grâce au rôle primordial des dispositifs sans aiguille dans la prise en charge du diabète. Ce segment comprend les injecteurs d'insuline sans aiguille, les patchs et les inhalateurs qui permettent une administration d'insuline non invasive, précise et pratique. L'adoption de ces dispositifs est favorisée par la préférence des patients pour un traitement indolore et leur intégration aux plateformes de santé numérique. Les professionnels de santé et les patients à domicile privilégient l'administration d'insuline sans aiguille pour une meilleure observance, un risque d'infection réduit et un meilleur contrôle glycémique. Les innovations technologiques telles que le dosage automatisé et la télésurveillance renforcent l'efficacité et l'attrait de ce segment. Les approbations réglementaires et les validations cliniques contribuent également à renforcer la confiance du marché dans les dispositifs d'administration d'insuline.

Le segment des autres applications devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 10,5 %, entre 2026 et 2033. Il inclut notamment l'administration sans aiguille de thérapies adjuvantes et de traitements expérimentaux tels que l'administration de peptides ou d'agonistes du GLP-1. Cette croissance est alimentée par l'intensification de la recherche et l'adoption de systèmes d'administration de plusieurs médicaments et de thérapies combinées. Les hôpitaux et les centres de recherche clinique explorent ces applications afin d'améliorer l'observance thérapeutique et de proposer des protocoles de traitement indolores. L'essor de la médecine personnalisée et des solutions thérapeutiques à domicile contribue également à cette expansion. Ces applications bénéficient de l'intégration aux plateformes de télésanté et aux dispositifs de surveillance portables. Par ailleurs, les initiatives gouvernementales et les financements alloués à l'innovation dans le domaine du diabète accélèrent l'adoption de thérapies alternatives sans aiguille.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en centres de diagnostic, hôpitaux et cliniques, et autres utilisateurs. Le segment des hôpitaux et cliniques dominait le marché avec une part de revenus de 55 % en 2025, grâce à l'adoption massive des dispositifs de diagnostic et de traitement sans aiguille en milieu clinique. Les hôpitaux privilégient les dispositifs non invasifs pour améliorer le confort des patients, réduire les risques de piqûres accidentelles et favoriser l'observance du traitement par insuline. Les cliniques utilisent ces dispositifs pour la surveillance continue, la formation et la gestion à distance des patients. Le marché est également dynamisé par les collaborations entre les hôpitaux et les fabricants de dispositifs visant à introduire des solutions sans aiguille de pointe. Les programmes de soins à domicile mis en œuvre par les hôpitaux encouragent également l'adoption de ces dispositifs. Enfin, la présence de professionnels de santé formés pour accompagner les patients renforce la confiance et favorise l'utilisation de ces dispositifs.

Le segment des autres utilisateurs finaux devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 12 %, entre 2026 et 2033. Ce segment inclut les patients bénéficiant de soins à domicile, les centres de bien-être et les programmes de télésurveillance. La croissance est portée par la demande croissante de traitements personnalisés et auto-administrés, ainsi que par le développement de la télémédecine. L'adoption des soins à domicile est favorisée par une meilleure connaissance des dispositifs d'injection d'insuline sans aiguille, ainsi que par leurs avantages en termes de commodité et de sécurité. L'intégration avec les applications mobiles de santé permet aux patients de suivre leur consommation d'insuline, de programmer des rappels et de partager leurs données avec les professionnels de santé. La prévalence croissante du diabète dans les pays émergents et l'augmentation des revenus disponibles accélèrent encore cette adoption. Les initiatives gouvernementales promouvant les soins à domicile et la prise en charge des maladies chroniques contribuent également à la croissance rapide de ce segment.

Analyse régionale du marché des soins du diabète sans aiguille

- L'Amérique du Nord a dominé le marché des soins du diabète sans aiguille avec la plus grande part de revenus (40,2 %) en 2025, caractérisée par une adoption précoce des technologies médicales de pointe, des dépenses de santé élevées et une forte présence d'acteurs clés du secteur.

- Dans la région, les patients et les professionnels de santé apprécient particulièrement la commodité, l'absence de douleur et l'intégration parfaite des dispositifs sans aiguille aux plateformes de santé numérique et aux systèmes de surveillance continue de la glycémie.

- Cette adoption généralisée est également favorisée par des dépenses de santé élevées, l'adoption précoce des technologies médicales de pointe et la présence de fabricants de dispositifs de premier plan, faisant des soins du diabète sans aiguille une solution privilégiée à domicile comme en milieu hospitalier.

Aperçu du marché américain des soins du diabète sans aiguille

Le marché américain des soins du diabète sans aiguille a représenté 82 % des revenus en Amérique du Nord en 2025, porté par l'adoption rapide des dispositifs d'administration d'insuline non invasifs et la sensibilisation croissante aux solutions modernes de gestion du diabète. Les patients privilégient de plus en plus la commodité, l'administration d'insuline sans douleur et le suivi en temps réel via des plateformes de santé numériques connectées. La préférence croissante pour les soins à domicile et la télémédecine, associée à une forte demande d'applications mobiles et de dispositifs portables intégrés, stimule davantage le marché. Par ailleurs, la présence de fabricants de dispositifs de pointe et les innovations technologiques constantes dans les patchs, les inhalateurs et les injecteurs sans aiguille contribuent significativement à l'expansion du marché.

Aperçu du marché européen des soins du diabète sans aiguille

Le marché européen des dispositifs de soins du diabète sans aiguille devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement grâce aux initiatives gouvernementales en faveur des soins du diabète, aux politiques de remboursement et au besoin croissant de solutions de traitement indolores et faciles à utiliser. L'urbanisation croissante, conjuguée à une meilleure sensibilisation aux soins de santé et à l'adoption des dispositifs de santé numériques, stimule la croissance du marché. Les patients européens sont séduits par la praticité, la précision et l'intégration des dispositifs sans aiguille aux systèmes de surveillance continue de la glycémie. La région connaît une forte croissance dans les hôpitaux, les cliniques et les services de soins à domicile, les dispositifs sans aiguille étant intégrés aussi bien aux nouveaux programmes de traitement qu'aux plans de soins pour les maladies chroniques.

Aperçu du marché britannique des soins du diabète sans aiguille

Le marché britannique des soins du diabète sans aiguille devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par la préférence croissante des patients pour l'administration non invasive d'insuline et les systèmes avancés de surveillance de la glycémie. Les préoccupations liées à la douleur associée aux injections, aux problèmes d'observance et à la gestion du diabète chronique incitent les patients et les professionnels de santé à adopter des solutions sans aiguille. La solidité du système de santé britannique, le fort développement de la télémédecine et la grande sensibilisation aux solutions de santé numérique devraient continuer à stimuler la croissance du marché.

Aperçu du marché allemand des soins du diabète sans aiguille

Le marché allemand des soins du diabète sans aiguille devrait connaître une croissance annuelle composée (TCAC) considérable au cours de la période de prévision, portée par une meilleure prise en charge du diabète, des approches centrées sur le patient et l'adoption de dispositifs non invasifs de pointe. L'infrastructure de santé performante de l'Allemagne, son accent mis sur l'innovation et son souci de la qualité des dispositifs médicaux favorisent l'adoption de ces dispositifs, tant en milieu hospitalier qu'à domicile. L'intégration aux plateformes de santé numérique et aux services de télésurveillance se généralise, avec une forte préférence pour des dispositifs sans aiguille fiables, précis et faciles d'utilisation, répondant ainsi aux attentes des patients et des professionnels de santé allemands.

Aperçu du marché des soins du diabète sans aiguille en Asie-Pacifique

Le marché des soins du diabète sans aiguille en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (24 %) entre 2026 et 2033, portée par la prévalence croissante du diabète, l'augmentation des revenus disponibles et le développement des infrastructures de santé dans des pays comme la Chine, le Japon et l'Inde. La sensibilisation accrue aux options de traitement non invasives, conjuguée aux initiatives gouvernementales favorisant la prise en charge des maladies chroniques, stimule leur adoption. Par ailleurs, la région Asie-Pacifique s'impose comme un pôle de production de dispositifs pour le diabète sans aiguille et comme un marché de consommation en pleine expansion, rendant ces dispositifs plus abordables et accessibles à un plus grand nombre de patients.

Aperçu du marché japonais des soins du diabète sans aiguille

Le marché japonais des dispositifs d'injection d'insuline sans aiguille pour le diabète connaît une forte croissance, portée par le vieillissement de la population, l'adoption rapide des technologies et l'importance accordée à la qualité des soins. Les patients privilégient de plus en plus ces dispositifs pour leur praticité, l'administration indolore de l'insuline et leur intégration aux systèmes de télésurveillance et aux solutions de santé numérique. L'essor des systèmes de santé connectés à domicile et des objets connectés, conjugué à la demande croissante de solutions plus simples d'utilisation en milieu résidentiel et clinique, stimule l'expansion du marché.

Aperçu du marché indien des soins du diabète sans aiguille

En 2025, le marché indien des soins du diabète sans aiguille représentait la plus grande part de revenus de la région Asie-Pacifique, grâce à une urbanisation rapide, à l'essor de la classe moyenne et à une sensibilisation accrue aux solutions modernes de gestion du diabète. L'Inde constitue l'un des plus importants marchés émergents pour les soins non invasifs du diabète, les hôpitaux, les cliniques et les particuliers adoptant de plus en plus les patchs d'insuline, les inhalateurs et les injecteurs sans aiguille. Les initiatives gouvernementales promouvant une santé connectée et des dispositifs abordables, ainsi que la présence de fabricants nationaux et internationaux performants, sont des facteurs clés de la croissance de ce marché en Inde.

Part de marché des soins du diabète sans aiguille

Le secteur des soins du diabète sans aiguille est principalement dominé par des entreprises bien établies, notamment :

- Abbott (États-Unis)

- Dexcom, Inc. (États-Unis)

- Medtronic (Irlande)

- Insulet Corporation (États-Unis)

- Tandem Diabetes Care (États-Unis)

- Valeritas, Inc. (États-Unis)

- PharmaJet (États-Unis)

- Senseonics Holdings, Inc. (États-Unis)

- Nemaura Medical Inc. (Royaume-Uni)

- Instruments de portail (États-Unis)

- Antares Pharma, Inc. (États-Unis)

- INJEX Pharma AG (Suisse)

- GlySens Incorporated (États-Unis)

- MannKind Corporation (États-Unis)

- BD (États-Unis)

- Novo Nordisk A/S (Danemark)

- Ascensia Diabetes Care (Suisse)

- OmniPod (États-Unis)

- Sequel Med Tech, LLC (États-Unis)

Quels sont les développements récents sur le marché mondial des soins du diabète sans aiguille ?

- En septembre 2025, la FDA (Food and Drug Administration) américaine a accordé la classification De Novo à Biolinq Shine, le premier biocapteur de glucose entièrement autonome et sans aiguille, qui mesure la glycémie sans nécessiter d'aiguille d'introduction sous-cutanée. Cette décision marque une étape réglementaire importante pour la surveillance du glucose sans aiguille par dispositifs portables.

- En août 2025, NuGen Medical Devices a annoncé la mise au point d'un nouveau système d'injection sans aiguille doté d'une cartouche d'insuline stérile interne, conçu pour simplifier le dosage et améliorer la sécurité par rapport aux dispositifs InsuJet actuels.

- En juillet 2025, NuGen Medical Devices a lancé un site e-commerce français dédié à son système d'administration d'insuline sans aiguille InsuJet™, permettant aux patients français d'accéder directement aux informations produit, de passer commande et de bénéficier d'un accompagnement optionnel par une infirmière pour une adoption facilitée.

- En novembre 2024, NuGen Medical Devices a commercialisé InsuJet™ au Canada, en mettant à disposition des trousses de démarrage dans les pharmacies peu après la Journée mondiale du diabète, élargissant ainsi l'accès des patients à une administration d'insuline sans douleur.

- En juillet 2022, Santé Canada a accordé une autorisation spécifique à l'insuline pour le système d'injection sans aiguille InsuJet™ de NuGen, une première au pays pour l'administration d'insuline sans douleur, ce qui pourrait permettre une couverture d'assurance et une adoption plus large.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.