Global Monopolar Electrosurgery Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

2.16 Billion

USD

2.87 Billion

2025

2033

USD

2.16 Billion

USD

2.87 Billion

2025

2033

| 2026 –2033 | |

| USD 2.16 Billion | |

| USD 2.87 Billion | |

| % | |

|

Segmentation du marché mondial des dispositifs d'électrochirurgie monopolaire, par produit (générateurs d'électrochirurgie, instruments et accessoires d'électrochirurgie, systèmes de gestion de l'argon et des fumées), par application (chirurgie générale, chirurgie gynécologique, chirurgie urologique, chirurgie orthopédique, chirurgie cardiovasculaire, chirurgie esthétique , neurochirurgie et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des dispositifs d'électrochirurgie monopolaire

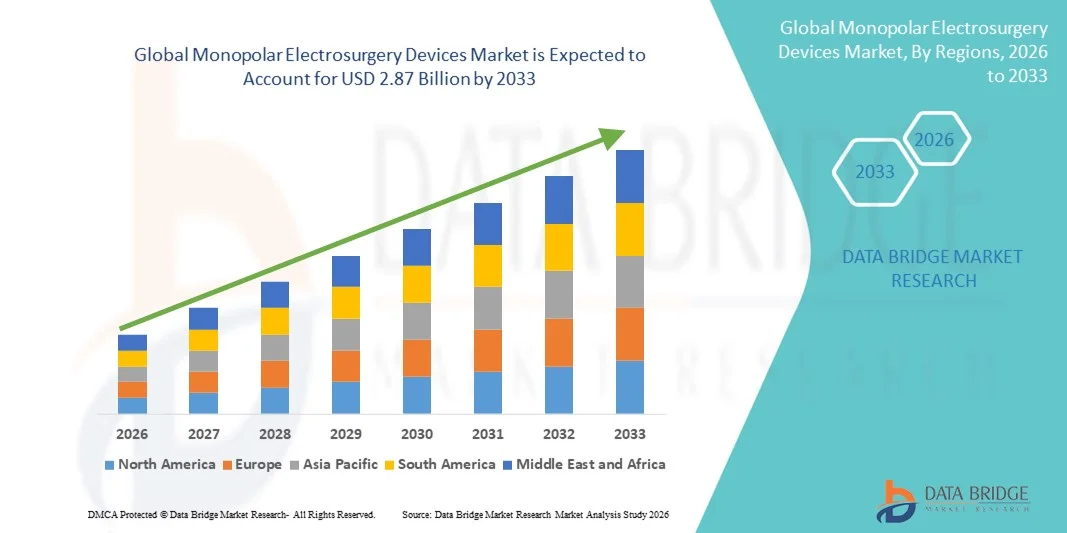

- Le marché mondial des dispositifs d'électrochirurgie monopolaire était évalué à 2,16 milliards de dollars en 2025 et devrait atteindre 2,87 milliards de dollars d'ici 2033 , soit un TCAC de 3,66 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des technologies électrochirurgicales avancées et par l'augmentation du volume des interventions chirurgicales, ce qui conduit à une plus grande utilisation des appareils d'électrochirurgie monopolaire dans les hôpitaux et les centres de chirurgie ambulatoire.

- De plus, la demande croissante des chirurgiens et des établissements de santé pour des solutions de coupe et de coagulation chirurgicales précises, efficaces et économiques fait des dispositifs d'électrochirurgie monopolaire un choix privilégié dans un large éventail d'interventions chirurgicales générales, gynécologiques, orthopédiques et mini-invasives. Ces facteurs convergents accélèrent l'adoption des dispositifs d'électrochirurgie monopolaire, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des dispositifs d'électrochirurgie monopolaire

- Les appareils d'électrochirurgie monopolaire, qui utilisent un courant électrique à haute fréquence pour la coupe et la coagulation des tissus, sont de plus en plus indispensables dans les interventions chirurgicales modernes en raison de leur polyvalence, de leur efficacité et de leur large applicabilité aux chirurgies ouvertes et mini-invasives, en milieu hospitalier et ambulatoire.

- La demande croissante d'appareils d'électrochirurgie monopolaire est principalement alimentée par le volume croissant d'interventions chirurgicales, l'adoption croissante de techniques mini-invasives et la préférence grandissante pour des solutions électrochirurgicales rentables offrant un contrôle précis des tissus et une hémostase efficace.

- L'Amérique du Nord a dominé le marché des appareils d'électrochirurgie monopolaire avec la plus grande part de revenus (43,1 %) en 2025, grâce à une infrastructure de soins de santé avancée, un volume élevé d'interventions chirurgicales, une forte présence de fabricants de dispositifs médicaux de premier plan et une adoption généralisée des technologies électrochirurgicales dans les hôpitaux et les centres chirurgicaux aux États-Unis et au Canada.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des dispositifs d'électrochirurgie monopolaire au cours de la période de prévision, grâce à l'expansion des infrastructures de santé, l'augmentation du volume des interventions chirurgicales, la hausse des investissements dans la modernisation des hôpitaux et l'adoption croissante des technologies chirurgicales de pointe dans les économies émergentes.

- Le segment des générateurs d'électrochirurgie a dominé la plus grande part de revenus du marché, soit 46,8 %, en 2025, grâce à leur rôle central dans la délivrance d'énergie monopolaire contrôlée lors des interventions chirurgicales.

Portée du rapport et segmentation du marché des dispositifs d'électrochirurgie monopolaire

|

Attributs |

Dispositifs d'électrochirurgie monopolaire : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

• Medtronic (Irlande) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des dispositifs d'électrochirurgie monopolaire

Progrès technologiques et adoption de la chirurgie mini-invasive

- Une tendance significative et croissante sur le marché mondial des dispositifs d'électrochirurgie monopolaire est le progrès continu des technologies électrochirurgicales, parallèlement à l'adoption croissante des procédures chirurgicales mini-invasives dans les hôpitaux et les centres de chirurgie ambulatoire.

- Ces dispositifs sont de plus en plus privilégiés en raison de leur précision dans la coupe et la coagulation des tissus, de la réduction des pertes sanguines et de l'amélioration de l'efficacité chirurgicale.

- Par exemple, des fabricants de premier plan tels que Medtronic et B. Braun ont introduit des générateurs électrochirurgicaux monopolaire avancés dotés de fonctions améliorées de modulation de puissance et de surveillance de la sécurité afin d'améliorer les résultats chirurgicaux en chirurgie générale, en gynécologie et en orthopédie.

- Les améliorations technologiques apportées aux dispositifs d'électrochirurgie monopolaire permettent un meilleur contrôle de l'énergie délivrée, une réduction des lésions thermiques des tissus environnants et une ergonomie améliorée pour le chirurgien. Ces progrès contribuent à minimiser les complications postopératoires et à raccourcir le temps de convalescence des patients, ce qui rend ces dispositifs adaptés à un large éventail d'applications cliniques.

- L'intégration croissante des dispositifs d'électrochirurgie monopolaire aux plateformes chirurgicales de pointe et aux équipements de bloc opératoire favorise la simplification des flux de travail et l'amélioration de l'efficacité des interventions. Ceci permet aux chirurgiens de réaliser des interventions complexes avec une plus grande précision et une meilleure constance.

- Cette tendance vers des solutions électrochirurgicales plus efficaces, fiables et polyvalentes sur le plan clinique redéfinit les attentes dans les environnements chirurgicaux modernes. De ce fait, les entreprises s'attachent à développer des systèmes monopolaire compacts et performants, dotés de mécanismes de sécurité améliorés et d'interfaces utilisateur optimisées.

- La demande croissante d'appareils d'électrochirurgie monopolaire de pointe est manifeste sur les marchés de la santé, tant dans les pays développés que dans les pays émergents, sous l'effet de l'augmentation du volume des interventions chirurgicales et de l'évolution vers des traitements mini-invasifs.

Dynamique du marché des dispositifs d'électrochirurgie monopolaire

Conducteur

Augmentation des interventions chirurgicales et demande croissante d'instruments chirurgicaux rentables

- L'augmentation du nombre d'interventions chirurgicales dans le monde, due au vieillissement de la population et à la prévalence croissante des maladies chroniques, est un facteur majeur de la demande en dispositifs d'électrochirurgie monopolaire. Ces dispositifs offrent des solutions économiques et polyvalentes pour la coupe et la coagulation des tissus dans de nombreuses spécialités chirurgicales.

- Par exemple, en mars 2024, Medtronic a élargi sa gamme de dispositifs d'électrochirurgie Valleylab™, en mettant l'accent sur des fonctionnalités de sécurité améliorées et un meilleur contrôle de l'énergie afin de répondre aux besoins des environnements chirurgicaux à haut volume. Ces développements, opérés par les principaux acteurs du marché, devraient stimuler la croissance du marché des dispositifs d'électrochirurgie monopolaire au cours de la période de prévision.

- Les prestataires de soins de santé privilégient les appareils d'électrochirurgie monopolaire en raison de leur large applicabilité, de leurs coûts d'investissement inférieurs à ceux des appareils fonctionnant avec d'autres énergies et de leur facilité d'intégration dans les configurations de salles d'opération existantes.

- De plus, le développement des infrastructures de santé, notamment dans les économies émergentes, et le nombre croissant de centres de chirurgie ambulatoire et de soins externes stimulent la demande en systèmes électrochirurgicaux monopolaire fiables et efficaces.

- La capacité des appareils d'électrochirurgie monopolaire à prendre en charge un large éventail d'interventions, notamment la chirurgie générale, l'urologie, la gynécologie et la chirurgie cardiovasculaire, continue de renforcer leur adoption dans les hôpitaux et les cliniques chirurgicales.

Retenue/Défi

Risques de brûlures thermiques et difficultés de conformité réglementaire

- Les risques de brûlures thermiques et électriques accidentelles liés aux appareils d'électrochirurgie monopolaire constituent un frein important à la croissance du marché. Une mise à la terre incorrecte ou des réglages énergétiques inadéquats peuvent compromettre la sécurité des patients et susciter des inquiétudes chez les professionnels de santé.

- Par exemple, les cas signalés de brûlures au site opératoire et de lésions par courant vagabond ont sensibilisé le public à la nécessité d'une formation adéquate et du respect des protocoles de sécurité lors des interventions électrochirurgicales.

- Relever ces défis exige une innovation produit continue, des mécanismes de sécurité renforcés et des programmes de formation complets pour le personnel chirurgical. Des fabricants comme B. Braun et Olympus mettent l'accent sur des technologies d'isolation améliorées, des systèmes de surveillance avancés et le respect des normes de sécurité internationales afin d'atténuer ces risques.

- De plus, les exigences réglementaires strictes et les longs processus d'approbation des nouveaux dispositifs électrochirurgicaux peuvent retarder le lancement des produits et augmenter les coûts de développement pour les fabricants.

- Pour assurer une croissance durable sur le marché des dispositifs d'électrochirurgie monopolaire, il est essentiel de surmonter ces défis grâce à une conception améliorée des dispositifs, des stratégies de conformité réglementaire renforcées et une attention accrue portée à la formation des utilisateurs.

Portée du marché des dispositifs d'électrochirurgie monopolaire

Le marché est segmenté en fonction du produit et de l'application.

- Sous-produit

Le marché des dispositifs d'électrochirurgie monopolaire est segmenté, selon le type de produit, en générateurs d'électrochirurgie, instruments et accessoires d'électrochirurgie, et systèmes de gestion de l'argon et des fumées. En 2025, le segment des générateurs d'électrochirurgie représentait la plus grande part de marché (46,8 %), grâce à leur rôle essentiel dans la délivrance d'énergie monopolaire contrôlée lors des interventions chirurgicales. Ces générateurs sont largement utilisés en chirurgie générale, gynécologie, urologie et chirurgie cardiovasculaire en raison de leur fiabilité, de leur précision et de leur compatibilité avec une vaste gamme d'instruments monopolaire. Les progrès technologiques constants, tels que l'amélioration de la modulation de puissance, les alarmes de sécurité et l'intégration avec des systèmes chirurgicaux de pointe, ont favorisé leur adoption. Le volume élevé d'interventions dans les hôpitaux et les centres de chirurgie ambulatoire soutient également la demande. Enfin, le remplacement des systèmes existants par des générateurs de pointe sur les marchés de la santé développés contribue significativement à la prédominance des revenus.

Le segment des instruments et accessoires d'électrochirurgie devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 8,9 %, entre 2026 et 2033. Cette croissance est alimentée par l'augmentation du volume d'interventions chirurgicales à l'échelle mondiale et par la préférence croissante pour les accessoires jetables et à usage unique afin de minimiser les risques d'infection. L'adoption croissante des chirurgies mini-invasives et laparoscopiques stimule la demande d'électrodes monopolaire, de pinces et de pièces à main. Les progrès technologiques qui améliorent la précision de coupe et le contrôle thermique contribuent également à cette croissance. Enfin, le développement des services chirurgicaux dans les économies émergentes et l'augmentation des interventions ambulatoires participent également à la croissance rapide de ce segment.

- Sur demande

Le marché des dispositifs d'électrochirurgie monopolaire est segmenté, selon l'application, en chirurgie générale, gynécologique, urologique, orthopédique, cardiovasculaire, esthétique, neurochirurgie et autres. En 2025, le segment de la chirurgie générale représentait la plus grande part de marché (38,5 %), grâce à l'utilisation intensive des dispositifs d'électrochirurgie monopolaire dans les interventions chirurgicales courantes et complexes. Ces dispositifs sont largement privilégiés en chirurgie générale pour leur polyvalence, leur efficacité en matière de coupe et de coagulation des tissus, ainsi que leur rapport coût-efficacité. Le volume important d'interventions telles que les appendicectomies, les cholécystectomies et les chirurgies colorectales soutient une forte demande. La disponibilité généralisée de chirurgiens formés et la standardisation de l'utilisation de l'électrochirurgie au bloc opératoire renforcent encore cette position dominante. Les hôpitaux demeurent les principaux utilisateurs finaux et contribuent de manière significative à la génération de revenus.

Le segment de la chirurgie esthétique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 9,6 %, entre 2026 et 2033, porté par la demande croissante d'interventions esthétiques et mini-invasives à l'échelle mondiale. La sensibilisation accrue aux améliorations esthétiques, l'augmentation des revenus disponibles et le développement du tourisme médical sont les principaux moteurs de cette croissance. Les appareils d'électrochirurgie monopolaire sont de plus en plus utilisés dans des interventions telles que le resurfaçage cutané, le remodelage corporel et la chirurgie faciale, en raison de leur précision et de la réduction du temps opératoire. Les progrès technologiques permettant un meilleur contrôle thermique et une réduction des lésions tissulaires favorisent encore davantage leur adoption. Le développement des cliniques esthétiques ambulatoires contribue également à l'expansion de ce segment.

Analyse régionale du marché des dispositifs d'électrochirurgie monopolaire

- L'Amérique du Nord a dominé le marché des appareils d'électrochirurgie monopolaire avec la plus grande part de revenus (43,1 %) en 2025 , grâce à une infrastructure de soins de santé avancée, un volume élevé d'interventions chirurgicales, une forte présence de fabricants de dispositifs médicaux de premier plan et une adoption généralisée des technologies électrochirurgicales dans les hôpitaux et les centres chirurgicaux aux États-Unis et au Canada.

- La région bénéficie de dépenses de santé élevées, de systèmes de remboursement bien établis et de mises à niveau continues des équipements des blocs opératoires.

- De plus, la forte demande en procédures mini-invasives et l'adoption croissante de générateurs et d'accessoires d'électrochirurgie de pointe stimulent davantage le marché.

Analyse du marché américain des dispositifs d'électrochirurgie monopolaire : En 2025,

le marché américain des dispositifs d'électrochirurgie monopolaire a généré la plus grande part de revenus en Amérique du Nord, grâce au nombre élevé d'interventions chirurgicales, à l'adoption rapide des technologies et à la forte présence des principaux fabricants de dispositifs médicaux. Les hôpitaux et les centres de chirurgie ambulatoire investissent massivement dans des générateurs électrochirurgicaux modernes, des instruments et des systèmes d'évacuation des fumées. La préférence croissante pour les chirurgies mini-invasives, associée à une volonté accrue de réduire la durée des interventions et d'améliorer les résultats pour les patients, stimule une forte demande. Par ailleurs, les progrès constants réalisés en matière de sécurité des générateurs, notamment la modulation avancée et le réglage automatique de la puissance, incitent les hôpitaux à moderniser leurs systèmes existants.

Aperçu du marché européen des dispositifs d'électrochirurgie monopolaire :

Le marché européen des dispositifs d'électrochirurgie monopolaire devrait connaître une croissance annuelle composée (TCAC) significative au cours de la période de prévision, portée par l'augmentation des dépenses de santé, la hausse du volume des interventions chirurgicales et l'adoption croissante de systèmes électrochirurgicaux de pointe. L'Allemagne, le Royaume-Uni, la France et l'Italie constituent des marchés clés grâce à leurs infrastructures hospitalières performantes, à l'importance accordée à la modernisation chirurgicale et aux investissements croissants dans les équipements de pointe pour les blocs opératoires.

Analyse du marché britannique des dispositifs d'électrochirurgie monopolaire :

Le marché britannique des dispositifs d'électrochirurgie monopolaire devrait connaître une croissance annuelle composée (TCAC) remarquable, portée par l'augmentation du nombre d'interventions chirurgicales, les initiatives ambitieuses du NHS en matière de modernisation des hôpitaux et l'adoption croissante des technologies électrochirurgicales dans les principaux hôpitaux et centres chirurgicaux.

La demande croissante de chirurgies mini-invasives et l'augmentation des investissements hospitaliers dans la modernisation des blocs opératoires devraient également contribuer à la croissance du marché.

Analyse du marché allemand des dispositifs d'électrochirurgie monopolaire :

Le marché

allemand des dispositifs d'électrochirurgie monopolaire devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, grâce à une infrastructure de santé performante, à une forte adoption des technologies chirurgicales de pointe et à un grand nombre d'interventions chirurgicales.

L'augmentation des investissements dans la modernisation des hôpitaux et la demande croissante de générateurs et d'instruments d'électrochirurgie de pointe constituent les principaux moteurs de cette croissance.

Aperçu du marché des dispositifs d'électrochirurgie monopolaire en Asie-Pacifique : Le marché des dispositifs d'électrochirurgie monopolaire

en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide au cours de la période de prévision , portée par le développement des infrastructures de santé, l'augmentation du volume d'interventions chirurgicales, la hausse des investissements dans la modernisation des hôpitaux et l'adoption croissante des technologies chirurgicales de pointe dans les économies émergentes.

Des pays comme la Chine, l'Inde, le Japon et la Corée du Sud stimulent la demande en raison de l'augmentation des dépenses de santé et du nombre croissant d'hôpitaux et de centres chirurgicaux.

Aperçu du marché japonais des dispositifs d'électrochirurgie monopolaire :

Le marché japonais des dispositifs d'électrochirurgie monopolaire connaît une forte croissance grâce à l'adoption rapide des technologies de santé, à l'augmentation du nombre d'interventions chirurgicales et à la solidité des infrastructures hospitalières.

L'intérêt croissant pour les équipements chirurgicaux de pointe et la demande accrue de procédures mini-invasives soutiennent cette croissance.

Analyse du marché chinois des dispositifs d'électrochirurgie monopolaire :

En 2025,

le marché chinois des dispositifs d'électrochirurgie monopolaire représentait la plus grande part de revenus en Asie-Pacifique, porté par la hausse des dépenses de santé, l'augmentation du nombre d'interventions chirurgicales et le développement des infrastructures hospitalières.

Les initiatives gouvernementales visant à améliorer l'accès aux soins et à moderniser les hôpitaux alimentent également la demande en dispositifs d'électrochirurgie de pointe.

Part de marché des dispositifs d'électrochirurgie monopolaire

L'industrie des dispositifs d'électrochirurgie monopolaire est principalement dominée par des entreprises bien établies, notamment :

• Medtronic (Irlande)

• Johnson & Johnson (États-Unis)

• Olympus Corporation (Japon)

• CONMED Corporation (États-Unis)

• Stryker Corporation (États-Unis)

• Smith & Nephew (Royaume-Uni)

• Erbe Elektromedizin (Allemagne)

• Karl Storz (Allemagne)

• Bovie Medical (États-Unis)

• Apyx Medical (États-Unis

) • Symmetry Surgical (États-Unis)

• Gyrus ACMI (États-Unis)

• Richard Wolf GmbH (Allemagne)

• Hologic (États-Unis)

• Fujifilm Holdings Corporation (Japon)

• Vascular Solutions (États-Unis)

• Cook Medical (États-Unis)

• Teleflex (États-Unis)

Dernières évolutions du marché mondial des dispositifs d'électrochirurgie monopolaire

- En juin 2023, Olympus Corporation a annoncé le lancement du générateur électrochirurgical ESG-410, une plateforme énergétique de nouvelle génération conçue pour prendre en charge l'électrochirurgie monopolaire et bipolaire conventionnelle ainsi que les modes énergétiques hybrides et ultrasoniques avancés, améliorant ainsi l'efficacité chirurgicale et élargissant le champ d'application en chirurgie générale et en urologie.

- En janvier 2024, Olympus Corporation a commercialisé la plateforme d'énergie chirurgicale ESG-410, en présentant le système lors du congrès annuel de la Society of Thoracic Surgeons (STS) et en soulignant ses capacités multimodales pour les interventions chirurgicales ouvertes, laparoscopiques et endoscopiques.

- En mars 2025, Johnson & Johnson MedTech a lancé le système énergétique DUALTO™, une nouvelle plateforme électrochirurgicale intégrée combinant des modalités énergétiques monopolaire, bipolaire, ultrasonique et avancées dans un système compact et modulaire conçu pour les chirurgies ouvertes et mini-invasives.

- En octobre 2025, Medtronic a lancé en Inde le générateur électrochirurgical Valleylab FT10 et le générateur de scellement vasculaire Valleylab FT10, intégrant la technologie de détection exclusive TissueFect pour ajuster automatiquement la délivrance d'énergie en fonction des caractéristiques des tissus et améliorer la sécurité et l'efficacité des interventions.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.