Global Micro Data Center Market

Taille du marché en milliards USD

TCAC :

%

USD

11,000.00 Million

USD

51,555.99 Million

2022

2030

USD

11,000.00 Million

USD

51,555.99 Million

2022

2030

| 2023 –2030 | |

| USD 11,000.00 Million | |

| USD 51,555.99 Million | |

| % | |

|

Marché mondial des micro-centres de données, par composant (solution, service), taille de l'organisation (petites et moyennes entreprises, grandes entreprises), unité de rack (jusqu'à 20 RU, 20-40 RU, plus de 40 RU), application (centre de données instantané, bureau distant et succursale, Edge Computing), utilisateur final (banque, services financiers et assurances, informatique et télécommunications, gouvernement et défense, médias et divertissement, soins de santé, vente au détail, fabrication, autres) - Tendances et prévisions de l'industrie jusqu'en 2030.

Analyse du marché et de la taille des micro-centres de données

Le marché mondial des micro-centres de données est segmenté en fonction des composants, de la taille de l'organisation, de l'unité de rack, de l'application et de l'utilisateur final. La croissance entre les segments vous aide à analyser les niches de croissance et les stratégies pour aborder le marché et déterminer vos principaux domaines d'application et la différence entre vos marchés cibles.

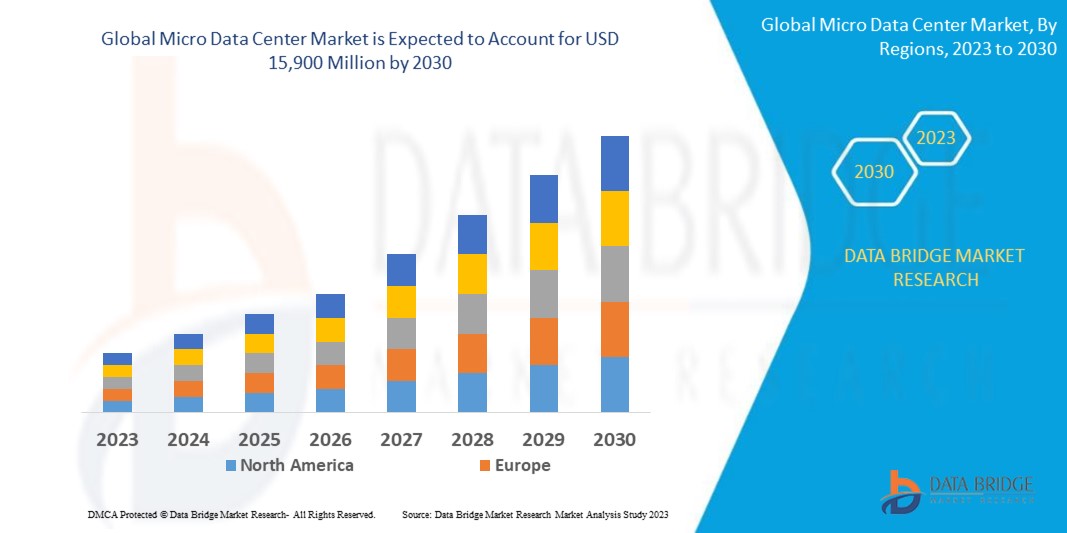

Français Data Bridge Market Research analyse que le marché mondial des micro-centres de données, qui était de 11 000 millions USD en 2022, monterait en flèche pour atteindre 15 900 millions USD d'ici 2030 et devrait connaître un TCAC de 21,3 % au cours de la période de prévision. Cela indique la valeur marchande. « Assurance maladie » domine le segment type du marché mondial des micro-centres de données en raison de leur Comme les entreprises ont compris la nécessité d'une assurance qualité automatisée dans les processus de production, la demande pour celle-ci a augmenté, ce qui devrait encore propulser la croissance du marché de la vision industrielle. En plus des informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité par entreprise représentées géographiquement, des configurations de réseau de distributeurs et de partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande.

Portée et segmentation du marché des micro-centres de données

|

Rapport métrique |

Détails |

|

Période de prévision |

2023 à 2030 |

|

Année de base |

2022 |

|

Année historique |

2021 (personnalisable de 2015 à 2020) |

|

Unités quantitatives |

Chiffre d'affaires en millions USD, volumes en unités, prix en USD |

|

Segments couverts |

Composant (solution, service), taille de l'organisation (petites et moyennes entreprises, grandes entreprises), unité de rack (jusqu'à 20 RU, 20 à 40 RU, plus de 40 RU), application (centre de données instantané, bureau distant et succursale, informatique de pointe), utilisateur final (banque, services financiers et assurances, informatique et télécommunications, gouvernement et défense, médias et divertissement, soins de santé, vente au détail, fabrication, autres), |

|

Pays couverts |

États-Unis, Canada, Mexique, Brésil, Argentine, Reste de l'Amérique du Sud, Allemagne, Italie, Royaume-Uni, France, Espagne, Pays-Bas, Belgique, Suisse, Turquie, Russie, Reste de l'Europe, Japon, Chine, Inde, Corée du Sud, Australie, Singapour, Malaisie, Thaïlande, Indonésie, Philippines, Reste de l'Asie-Pacifique, Arabie saoudite, Émirats arabes unis, Afrique du Sud, Égypte, Israël, Reste du Moyen-Orient et de l'Afrique |

|

Acteurs du marché couverts |

Schneider Electric, Hewlett Packard Enterprise Development LP, Rittal GmbH & Co. KG, Vertiv Group Corp., IBM, Eaton, Delta Power Solutions, Canovate, ALTRON, Cannon Technologies Ltd., Huawei Technologies Co., Ltd., Legrand, Shenzhen Kstar Science&Technology Co., Ltd., Zella DC, Panduit, Advanced Facilities, Inc., Attom Technology, Sicon Chat Union Electric Co., Ltd., STULZ GMBH, Dataracks et Black Box Corporation, entre autres |

|

Opportunités de marché |

L’introduction de l’Industrie 4.0 devrait avoir un impact bénéfique. |

Définition du marché

Le micro datacenter désigne les centres de données compacts et autonomes conçus pour fournir des capacités de traitement, de stockage et de mise en réseau dans un format plus petit. Un micro datacenter est une solution modulaire et portable qui intègre l'alimentation, le refroidissement, la sécurité et la gestion de l'infrastructure dans un seul boîtier. Les micro datacenters sont généralement plus petits que les centres de données traditionnels et sont conçus pour être déployés dans des emplacements périphériques, des sites distants ou des zones où l'espace est limité. Ils offrent des capacités de traitement et de stockage de données localisées, rapprochant les ressources informatiques du point de génération ou de consommation des données.

Marché mondial des micro-centres de données

Conducteurs

- Adoption croissante des micro-centres de données par les organisations

Les organisations dépendent de solutions modulaires qui peuvent être facilement placées à la périphérie du réseau pour réduire le niveau de latence, améliorant ainsi la connectivité réseau pour le transfert et le traitement des données. Les micro-installations offrent plusieurs avantages, tels que la mobilité, la rentabilité, l'efficacité énergétique et la mise en réseau et la connectivité améliorées, ce qui encourage les organisations à mettre en œuvre des solutions de micro-centres de données à des emplacements périphériques. De plus, le déploiement rapide des installations de micro-centres de données permet aux organisations d'étendre leurs processus commerciaux lors de besoins informatiques élevés, augmentant ainsi la demande pour le marché des micro-centres de données.

- Demande croissante de micro-centres de données dans le secteur des télécommunications

Les entreprises de télécommunications ont besoin de solutions évolutives et à faible latence pour améliorer la connectivité réseau avec les clients. Avec l'essor de l'utilisation des technologies 5G, les opérateurs sont très préoccupés par la qualité de la bande passante Internet et la connectivité réseau. Les opérateurs de télécommunications investissent massivement pour améliorer l'infrastructure réseau compatible avec la connectivité 5G. L'adoption de solutions informatiques de pointe permet aux entreprises de fournir une connectivité réseau à proximité des utilisateurs avec moins de problèmes de latence, ce qui stimule la demande pour le marché des micro-centres de données dans les années à venir.

Opportunités

- Extension de l'informatique de pointe

L'essor de l'informatique de pointe, favorisé par la prolifération des appareils IoT et le besoin de traitement des données en temps réel, crée des opportunités importantes pour les micro-centres de données. Alors que les entreprises cherchent à traiter et à analyser les données au plus près du point de génération, les micro-centres de données offrent une solution compacte et efficace pour les déploiements d'informatique de pointe.

Contraintes/Défis

- Exigences en matière d’alimentation et de refroidissement :

Une gestion efficace de l'alimentation et du refroidissement est essentielle pour maintenir les performances optimales des micro-centres de données. Comme l'infrastructure informatique est hébergée dans un boîtier plus petit, la gestion de la consommation d'énergie et la dissipation de la chaleur peuvent être plus difficiles. Il est essentiel de garantir une alimentation électrique adéquate et des mécanismes de refroidissement efficaces pour éviter la surchauffe de l'équipement et la dégradation des performances.

- Connectivité réseau et bande passante :

Les micro-centres de données s'appuient souvent sur la connectivité réseau pour accéder aux ressources centralisées ou aux services cloud. Dans les endroits où la connectivité réseau est limitée ou peu fiable, les performances et la disponibilité des micro-centres de données peuvent être affectées. Il est nécessaire de garantir une connectivité réseau fiable et une bande passante suffisante pour des opérations et un transfert de données fluides.

Développements récents

- En juin 2022, Microsoft a signé un accord avec Eaton qui intègre les systèmes d'alimentation de secours des centres de données au réseau électrique, favorisant ainsi l'intégration de sources d'énergie renouvelables. Ces onduleurs EnergyAware prêts pour le réseau peuvent répondre aux signaux de contrôle du fournisseur d'électricité et fournir de l'énergie au réseau local

- En septembre 2021, la société australienne de micro-centres de données Zella DC a lancé une offre de micro-centres de données en tant que service. La nouvelle option de service est disponible pour tous ses micro-centres de données existants et fournit un nouveau modèle Opex qui offre aux entreprises la possibilité de traiter davantage de données en périphérie

Portée et taille du marché mondial des micro-centres de données

Le marché de la vision industrielle est segmenté en fonction du composant, de la taille de l'organisation, de l'unité de rack, de l'application et de l'utilisateur final. La croissance parmi ces segments vous aidera à analyser les segments de croissance limités dans les industries et fournira aux utilisateurs un aperçu précieux du marché et des informations sur le marché pour les aider à prendre des décisions stratégiques pour identifier les principales applications du marché.

Composant

- Solution,

- Service

Taille de l'organisation

- Petites et moyennes entreprises

- Grandes entreprises

- Unité de rack (jusqu'à 20 RU, 20–40 RU, plus de 40 RU),

Application

- Centre de données instantané

- Bureau à distance et succursale

- Informatique de pointe

Unité de rack

- Jusqu'à 20 RU

- 20–40 RU

- Plus de 40 RU

Utilisateur final

- Bancaire

- Services financiers et assurances

- Informatique et Télécom

- Gouvernement et défense

- Médias et divertissement

- Soins de santé

- Vente au détail

- Fabrication

- autres

Analyse/perspectives régionales du marché mondial des micro-centres de données

Le marché mondial des micro-centres de données est analysé et des informations et tendances sur la taille du marché sont fournies par pays, composant, taille de l'organisation, unité de rack, application et utilisateur final, comme référencé ci-dessus.

Les pays couverts dans le rapport sur le marché mondial des micro-centres de données sont les États-Unis, le Canada, le Mexique, le Brésil, l'Argentine, le reste de l'Amérique du Sud, l'Allemagne, l'Italie, le Royaume-Uni, la France, l'Espagne, les Pays-Bas, la Belgique, la Suisse, la Turquie, la Russie, le reste de l'Europe, le Japon, la Chine, l'Inde, la Corée du Sud, l'Australie, Singapour, la Malaisie, la Thaïlande, l'Indonésie, les Philippines, le reste de l'Asie-Pacifique, l'Arabie saoudite, les Émirats arabes unis, l'Afrique du Sud, l'Égypte, Israël, le reste du Moyen-Orient et l'Afrique.

L'Amérique du Nord est en tête du marché mondial des micro-centres de données grâce à l'application de technologies de pointe dans plusieurs secteurs. En outre, l'apparition d'acteurs clés majeurs stimulera davantage la croissance du marché de la vision industrielle dans la région au cours de la période de prévision.

La région Asie-Pacifique devrait connaître une croissance significative du marché mondial des micro-centres de données en raison de la forte présence des principaux pays fabricants. De plus, l'augmentation du nombre de nouveaux entrants devrait encore propulser la croissance du marché des micro-centres de données dans la région dans les années à venir.

La section par pays du rapport fournit également des facteurs d'impact sur les marchés individuels et des changements de réglementation sur le marché national qui ont un impact sur les tendances actuelles et futures du marché. Des points de données tels que l'analyse de la chaîne de valeur en aval et en amont, les tendances techniques et l'analyse des cinq forces de Porter, ainsi que des études de cas sont quelques-uns des indicateurs utilisés pour prévoir le scénario de marché pour les différents pays. En outre, la présence et la disponibilité des marques mondiales et les défis auxquels elles sont confrontées en raison de la concurrence importante ou rare des marques locales et nationales, l'impact des tarifs nationaux et les routes commerciales sont pris en compte lors de l'analyse prévisionnelle des données nationales.

Analyse du paysage concurrentiel et des parts de marché des micro-centres de données mondiaux

Le paysage concurrentiel du marché de la vision industrielle fournit des détails par concurrent. Les détails inclus sont la présentation de l'entreprise, les finances de l'entreprise, les revenus générés, le potentiel du marché, les investissements dans la recherche et le développement, les nouvelles initiatives du marché, la présence mondiale, les sites et installations de production, les capacités de production, les forces et les faiblesses de l'entreprise, le lancement du produit, la largeur et l'étendue du produit, la domination des applications. Les points de données ci-dessus fournis ne concernent que l'orientation des entreprises liée au marché de la vision industrielle.

Certains des principaux acteurs opérant sur le marché mondial des micro-centres de données sont :

Français Schneider Electric, Hewlett Packard Enterprise Development LP, Rittal GmbH & Co. KG, Vertiv Group Corp., IBM, Eaton, Delta Power Solutions, Canovate, ALTRON, Cannon Technologies Ltd., Huawei Technologies Co., Ltd., Legrand, Shenzhen Kstar Science&Technology Co., Ltd., Zella DC, Panduit, Advanced Facilities, Inc., Attom Technology, Sicon Chat Union Electric Co., Ltd., STULZ GMBH, Dataracks et Black Box Corporation, entre autres.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.