Global Medical Imaging Agents Market

Taille du marché en milliards USD

TCAC :

%

USD

11.48 Billion

USD

14.50 Billion

2025

2033

USD

11.48 Billion

USD

14.50 Billion

2025

2033

| 2026 –2033 | |

| USD 11.48 Billion | |

| USD 14.50 Billion | |

| % | |

|

Segmentation du marché mondial des agents d'imagerie médicale, par isotope (technétium, thallium, gallium, iode, samarium, rhénium, fluorodésoxyglucose, rubidium et autres), modalité (radiographie/tomodensitométrie, IRM, échographie, SPECT et TEP), application (cardiologie, cancérologie, gastro-entérologie, imagerie musculo-squelettique, neurologie, néphrologie, obstétrique-gynécologie, pneumologie, hépatologie et autres), utilisateurs finaux (hôpitaux et cliniques, centres de diagnostic, instituts universitaires et organismes de recherche) - Tendances du secteur et prévisions jusqu'en 2033

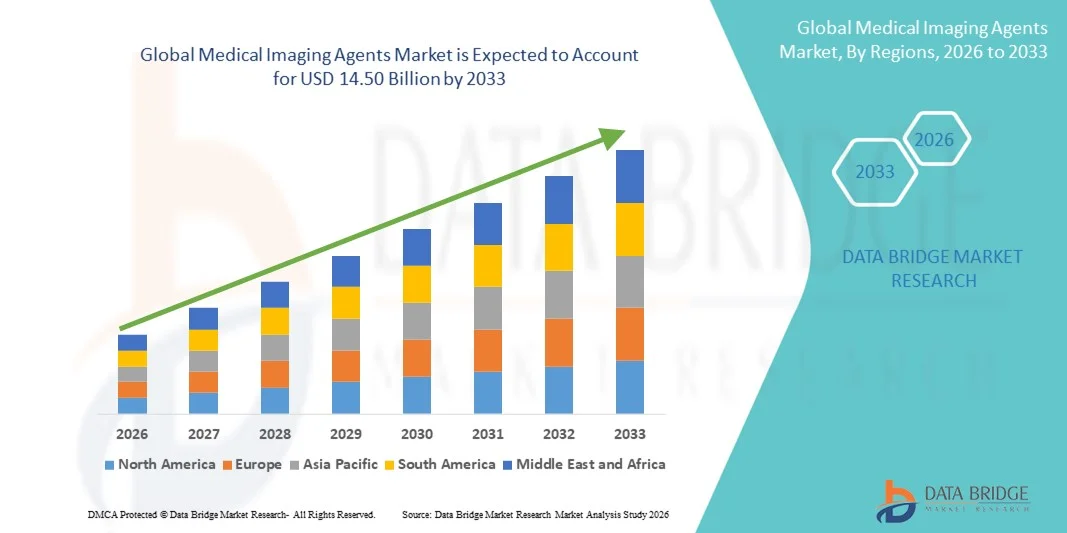

Taille du marché des agents d'imagerie médicale

- Le marché mondial des agents d'imagerie médicale était évalué à 11,48 milliards de dollars américains en 2025 et devrait atteindre 14,50 milliards de dollars américains d'ici 2033 , avec un TCAC de 2,97 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante et les progrès technologiques des systèmes d'imagerie diagnostique et des modalités d'imagerie avancées, ce qui conduit à une numérisation accrue et à des capacités de diagnostic améliorées dans les hôpitaux et les centres de diagnostic.

- De plus, la demande croissante de solutions de diagnostic précises, rapides et non invasives fait des agents d'imagerie médicale des éléments essentiels des processus de soins de santé modernes. Ces facteurs convergents accélèrent l'adoption des agents d'imagerie médicale, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des agents d'imagerie médicale

- Les agents de contraste utilisés en imagerie médicale permettent d'améliorer la visibilité des structures internes du corps lors d'examens d'imagerie diagnostique tels que l'IRM , le scanner, l'échographie et la médecine nucléaire. Ils sont donc essentiels pour un diagnostic précis et un suivi optimal des maladies.

- La croissance du marché est principalement tirée par la prévalence croissante des maladies chroniques, la demande accrue de diagnostics précoces et l'adoption croissante des technologies d'imagerie avancées dans les hôpitaux et les centres de diagnostic.

- L'Amérique du Nord a dominé le marché des agents d'imagerie médicale en 2025, avec une part de revenus d'environ 40 %. Cette domination s'explique par une infrastructure de santé bien établie, des dépenses de santé élevées et une forte adoption des modalités d'imagerie avancées et des agents de contraste.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des agents d'imagerie médicale au cours de la période de prévision, sous l'effet de l'augmentation des investissements dans les soins de santé, du développement des infrastructures d'imagerie diagnostique, de la prévalence croissante des maladies chroniques et de l'amélioration de l'accès aux services de santé de pointe.

- Le segment du cancer a représenté la plus grande part de revenus du marché (31,2 %) en 2025, sous l'effet de l'augmentation de l'incidence du cancer et de la demande croissante de diagnostic précoce et de suivi du traitement.

Portée du rapport et segmentation du marché des agents d'imagerie médicale

|

Attributs |

Agents d'imagerie médicale : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des agents d'imagerie médicale

Amélioration de la précision diagnostique grâce aux plateformes d'imagerie basées sur l'IA

- L'intégration croissante de l'intelligence artificielle (IA) aux plateformes d'imagerie avancées constitue une tendance majeure et en pleine accélération sur le marché mondial des agents d'imagerie médicale. Cette intégration améliore considérablement la précision du diagnostic et la prise de décision clinique.

- Par exemple, les systèmes d'imagerie utilisant l'IA peuvent optimiser les protocoles d'amélioration du contraste et améliorer la détection des lésions, augmentant ainsi la valeur diagnostique des agents d'imagerie médicale en oncologie et en cardiologie.

- L'intégration de l'IA permet la segmentation et la quantification automatisées des images, ce qui aide les cliniciens à suivre plus précisément la progression de la maladie et soutient la planification personnalisée des traitements.

- L'association d'algorithmes d'IA et d'agents d'imagerie améliore également l'efficacité du flux de travail en réduisant le temps d'examen et en minimisant les examens répétés.

- Cette tendance vers l'analyse intelligente de l'imagerie redéfinit les attentes en matière de performance de l'imagerie diagnostique, incitant les prestataires de soins de santé à investir dans des produits de contraste et des radiotraceurs compatibles avec l'IA.

- Par conséquent, des entreprises telles que GE Healthcare et Siemens Healthineers développent des solutions d'imagerie basées sur l'IA qui s'appuient fortement sur des agents de contraste avancés pour améliorer les résultats cliniques.

Dynamique du marché des agents d'imagerie médicale

Conducteur

Besoin croissant dû à l'augmentation de la charge de morbidité et de la demande en imagerie diagnostique

- La prévalence croissante des maladies chroniques telles que le cancer, les troubles cardiovasculaires et les maladies neurologiques est un facteur majeur de la croissance du marché des agents d'imagerie médicale.

- Par exemple, en mars 2024, Bayer AG a annoncé une augmentation de sa capacité de production et de ses investissements en R&D pour sa gamme de produits de contraste radiologiques afin de répondre à la demande mondiale croissante en matière d'imagerie diagnostique, notamment en oncologie et en cardiologie.

- La demande croissante de diagnostic précoce et de suivi des maladies accroît le besoin en agents d'imagerie avancés dans les hôpitaux et les centres de diagnostic.

- Le vieillissement de la population et l'accès accru aux soins de santé dans les économies émergentes stimulent l'adoption des procédures d'imagerie diagnostique.

- L'augmentation des initiatives gouvernementales en matière de dépistage du cancer et de programmes de soins de santé préventifs entraîne une utilisation accrue de l'imagerie médicale.

- L'augmentation du nombre de centres d'imagerie et de services de radiologie hospitaliers crée une forte demande en produits de contraste et en produits radiopharmaceutiques.

Retenue/Défi

Exigences réglementaires strictes et coût élevé des agents d'imagerie

- Les exigences réglementaires strictes et les longs délais d'approbation des agents de contraste et des produits radiopharmaceutiques constituent un défi majeur pour la croissance du marché.

- Par exemple, des organismes de réglementation tels que la FDA américaine et l'Agence européenne des médicaments (EMA) ont intensifié la surveillance post-commercialisation et les évaluations de sécurité des agents de contraste à base de gadolinium, ce qui augmente les coûts de mise en conformité et les délais d'approbation pour les fabricants.

- Les agents d'imagerie nécessitent des essais cliniques approfondis, une validation de leur innocuité et le respect de normes de fabrication strictes, ce qui allonge les cycles de développement.

- Les coûts élevés de R&D et la complexité des processus de fabrication limitent l'accès au marché pour les petites entreprises et retardent le lancement des produits.

- De plus, le coût élevé des agents d'imagerie avancés, en particulier des radiopharmaceutiques ciblés, peut limiter leur adoption dans les régions sensibles aux prix.

- Surmonter ces défis grâce à des procédures réglementaires simplifiées et à une production rentable sera essentiel pour une expansion durable du marché.

Étendue du marché des agents d'imagerie médicale

Le marché est segmenté en fonction de l'isotope, de la modalité, de l'application et des utilisateurs finaux.

- Par isotope

Le marché des agents d'imagerie médicale est segmenté, selon l'isotope utilisé, en technétium, thallium, gallium, iode, samarium, rhénium, fluorodésoxyglucose, rubidium et autres. Le segment du technétium a représenté la plus grande part de marché (28,4 %) en 2025, grâce à son utilisation clinique intensive en médecine nucléaire et à sa demi-vie favorable. Le technétium-99m est largement privilégié pour les examens diagnostiques tels que les scintigraphies osseuses, l'imagerie cardiaque et les études rénales. Sa chaîne d'approvisionnement et ses systèmes de génération bien établis garantissent sa disponibilité dans les hôpitaux et les centres de diagnostic. Les agents à base de technétium sont reconnus pour leur haute résolution d'image et leur faible exposition aux radiations. Ce segment bénéficie d'un bon rapport coût-efficacité et d'une large application dans de nombreux domaines cliniques. Sa forte familiarité avec ces agents et son profil de sécurité éprouvé contribuent à sa position dominante. De plus, la recherche en cours et les approbations réglementaires stables maintiennent des taux d'adoption élevés. La présence d'infrastructures de médecine nucléaire performantes dans les régions développées renforce également ce segment. Le technétium demeure le choix de référence pour de nombreux examens d'imagerie de routine. Par conséquent, elle détenait la plus grande part de marché en 2025.

Le segment du fluorodésoxyglucose (FDG) devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 18,9 %, entre 2026 et 2033, sous l'effet de l'augmentation de l'incidence du cancer et de l'adoption croissante de l'imagerie TEP/TDM. Le FDG est le traceur TEP le plus utilisé en oncologie grâce à sa capacité à détecter l'activité métabolique des tumeurs. L'augmentation des investissements dans les centres de diagnostic et de traitement du cancer soutient la demande de FDG. Le développement des infrastructures TEP dans les marchés émergents alimente également cette croissance. Les progrès réalisés dans la fabrication et la distribution des produits radiopharmaceutiques améliorent également l'accessibilité. Le FDG est de plus en plus utilisé pour le suivi thérapeutique et la médecine personnalisée. La prévalence croissante des maladies chroniques et le vieillissement de la population contribuent également à la croissance de ce segment. D'importantes activités de recherche et des essais cliniques continuent de soutenir l'adoption du FDG. Les initiatives gouvernementales promouvant le dépistage du cancer stimulent également l'expansion du marché. Par conséquent, le FDG devrait être le segment d'isotopes à la croissance la plus rapide.

- Par modalité

Le marché des agents d'imagerie médicale est segmenté, selon la modalité d'imagerie, en radiographie/tomodensitométrie (TDM), imagerie par résonance magnétique (IRM), échographie, tomographie d'émission monophotonique (TEMP) et tomographie par émission de positons (TEP). En 2025, le segment TEP détenait la plus grande part de marché (34,6 %), grâce à sa sensibilité et sa précision supérieures en imagerie fonctionnelle. La TEP est largement utilisée en oncologie, en cardiologie et en neurologie, notamment pour le diagnostic précoce et le suivi thérapeutique. L'intégration des systèmes TEP/TDM et TEP/IRM a amélioré les performances diagnostiques et les résultats cliniques. La demande croissante de médecine de précision et de thérapies ciblées favorise l'adoption de la TEP. Par ailleurs, la disponibilité accrue des scanners TEP dans les hôpitaux et les centres de diagnostic stimule la croissance du marché. Les agents d'imagerie TEP, tels que le FDG, sont largement acceptés en pratique clinique. Les investissements importants dans les infrastructures de diagnostic du cancer renforcent encore ce segment. L'augmentation du nombre de cas de cancer dans le monde accroît l'utilisation de la TEP. Cette dernière est également privilégiée pour sa capacité à détecter plus précocement les modifications métaboliques que les autres modalités d'imagerie. C'est pourquoi la TEP détenait la plus grande part de marché en 2025.

Le segment de l'IRM devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 16,8 %, entre 2026 et 2033, porté par la demande croissante d'imagerie non invasive offrant un contraste supérieur des tissus mous. L'IRM est de plus en plus utilisée en neurologie, en imagerie musculo-squelettique et cardiovasculaire grâce à sa visualisation anatomique détaillée. Les progrès réalisés en matière d'agents de contraste et de technologies d'imagerie améliorent la précision diagnostique. La prévalence croissante des maladies chroniques et l'augmentation des investissements dans les infrastructures de santé soutiennent la croissance de l'IRM. L'absence de radiations rend l'IRM particulièrement adaptée aux examens répétés et aux applications pédiatriques. Le développement des infrastructures d'IRM dans les économies émergentes stimule davantage la demande du marché. L'intégration de l'intelligence artificielle et l'amélioration des protocoles d'imagerie optimisent l'efficacité et les résultats. Par conséquent, l'IRM devrait être le segment d'imagerie médicale connaissant la croissance la plus rapide.

- Sur demande

Selon l'application, le marché des agents d'imagerie médicale est segmenté en cardiologie, cancérologie, gastro-entérologie, système musculo-squelettique, neurologie, néphrologie, obstétrique-gynécologie, pneumologie, hépatologie et autres. Le segment du cancer a représenté la plus grande part de marché (31,2 %) en 2025, sous l'effet de l'augmentation de l'incidence du cancer et de la demande croissante de diagnostic précoce et de suivi thérapeutique. Les agents d'imagerie jouent un rôle clé dans la détection des tumeurs, la stadification et l'évaluation de la réponse au traitement. Les modalités TEP et TEMP sont largement utilisées en imagerie oncologique. La multiplication des centres de traitement du cancer et l'amélioration de l'accès aux services de diagnostic soutiennent la croissance de ce segment. Le développement des initiatives gouvernementales et des programmes de dépistage du cancer stimule également l'adoption de ces agents. La disponibilité de radiopharmaceutiques de pointe, tels que le FDG, contribue à leur utilisation importante. Par ailleurs, la sensibilisation croissante au dépistage du cancer encourage la réalisation d'examens d'imagerie de routine. L'oncologie demeure une priorité en matière de dépenses de santé à l'échelle mondiale. C'est pourquoi le cancer détenait la plus grande part de marché en 2025.

Le segment de la neurologie devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 17,5 %, entre 2026 et 2033, sous l'effet de la prévalence croissante des troubles neurologiques tels que les maladies d'Alzheimer et de Parkinson. Les techniques d'imagerie avancées contribuent au dépistage précoce et au suivi des maladies neurodégénératives. Le vieillissement de la population et la sensibilisation accrue aux enjeux de santé soutiennent la croissance de ce segment. L'imagerie TEP et IRM est couramment utilisée pour l'imagerie et le diagnostic cérébraux. L'intensification de la recherche et des essais cliniques en neurologie stimule également la demande en techniques d'imagerie spécialisées. Le développement des infrastructures de diagnostic dans les régions émergentes favorise encore davantage leur adoption. Par conséquent, la neurologie devrait être le segment d'application dont la croissance est la plus rapide.

- Par les utilisateurs finaux

Le marché des agents d'imagerie médicale est segmenté, selon les utilisateurs finaux, en hôpitaux et cliniques, centres de diagnostic et établissements d'enseignement et de recherche. Le segment des hôpitaux et cliniques a représenté la plus grande part de marché (45,1 %) en 2025, grâce à la disponibilité d'infrastructures d'imagerie avancées et à un volume élevé de patients. Les hôpitaux proposent des services de diagnostic complets, notamment la TEP, le scanner, l'IRM et la TEMP. La présence de radiologues spécialisés et de systèmes de santé intégrés favorise une forte adoption de ces techniques. Les hôpitaux réalisent également des examens d'imagerie de routine et d'urgence, ce qui alimente une demande constante d'agents d'imagerie. Les grands hôpitaux et les cliniques multidisciplinaires disposent de capacités plus importantes pour les modalités d'imagerie avancées. Les hôpitaux publics des régions émergentes contribuent également de manière significative à la demande du marché. Par conséquent, les hôpitaux et cliniques sont restés le segment d'utilisateurs finaux dominant en 2025.

Le segment des centres de diagnostic devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 19,2 %, entre 2026 et 2033, porté par la demande croissante d'imagerie ambulatoire et le développement des établissements de diagnostic indépendants. Les centres de diagnostic offrent des services d'imagerie pratiques et économiques aux patients. L'expansion des réseaux et des partenariats de diagnostic privés facilite l'accès aux différentes modalités d'imagerie. L'augmentation de la couverture d'assurance maladie et des programmes de dépistage préventif stimule la fréquentation des centres de diagnostic. De nombreux centres sont désormais équipés de scanners TEP/TDM et IRM, ce qui enrichit leur offre de services. La praticité et l'accessibilité des centres de diagnostic favorisent une croissance rapide du marché. Par conséquent, les centres de diagnostic devraient constituer le segment d'utilisateurs finaux connaissant la croissance la plus rapide.

Analyse régionale du marché des agents d'imagerie médicale

- L'Amérique du Nord a dominé le marché des agents d'imagerie médicale en 2025, avec une part de revenus d'environ 40 %, grâce à une infrastructure de santé bien établie, des dépenses de santé élevées et une forte adoption des technologies d'imagerie diagnostique avancées.

- La région bénéficie d'une large disponibilité de modalités d'imagerie telles que l'IRM, le scanner, la TEP et la TEMP, ce qui génère une demande constante d'agents de contraste et de produits radiopharmaceutiques.

- La forte prévalence des maladies chroniques, notamment le cancer et les troubles cardiovasculaires, contribue de manière significative au volume des procédures d'imagerie.

Aperçu du marché américain des agents d'imagerie médicale

Le marché américain des agents d'imagerie médicale a représenté la plus grande part de revenus en Amérique du Nord en 2025, porté par le recours fréquent aux techniques d'imagerie avancées et une forte demande clinique en matière de diagnostics précis. Le pays dispose d'un important parc installé d'IRM, de scanners CT et PET, ce qui alimente une consommation constante d'agents d'imagerie. L'augmentation de l'incidence du cancer et l'importance accrue accordée au dépistage précoce des maladies soutiennent également la croissance du marché. Par ailleurs, la présence de fabricants leaders d'agents d'imagerie, des activités de R&D dynamiques et des procédures d'approbation réglementaires rapides contribuent à une expansion durable du marché. L'adoption croissante de la médecine personnalisée et des techniques d'imagerie moléculaire stimule également la demande d'agents d'imagerie spécialisés dans les établissements de santé.

Aperçu du marché européen des agents d'imagerie médicale

Le marché européen des agents d'imagerie médicale devrait connaître une croissance annuelle composée (TCAC) stable au cours de la période de prévision, portée par l'augmentation des volumes d'imagerie diagnostique et la demande croissante de dépistage précoce des maladies. La solidité des systèmes de santé publics et l'accroissement des investissements dans les infrastructures d'imagerie médicale soutiennent la croissance de ce marché. La région affiche une forte adoption de l'IRM et du scanner, notamment en oncologie, en neurologie et en cardiologie. Les progrès technologiques réalisés dans le domaine des agents de contraste et des produits radiopharmaceutiques améliorent encore la précision diagnostique. Par ailleurs, le vieillissement de la population et la prévalence croissante des maladies chroniques dans les pays européens continuent de stimuler la demande d'agents d'imagerie médicale, tant dans le secteur public que privé.

Aperçu du marché britannique des agents d'imagerie médicale

Le marché britannique des agents d'imagerie médicale devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période prévisionnelle, soutenue par la demande croissante d'imagerie diagnostique au sein du Service national de santé (NHS). La sensibilisation accrue au diagnostic précoce et aux soins de santé préventifs encourage une utilisation plus fréquente des procédures d'imagerie. Le développement des programmes de dépistage du cancer et des diagnostics neurologiques stimule également la demande d'agents d'imagerie. L'accent mis par le Royaume-Uni sur la modernisation du système de santé et l'expansion des centres de diagnostic favorise le développement du marché. Par ailleurs, l'adoption croissante de technologies d'imagerie avancées telles que le PET-CT contribue à une croissance soutenue du marché.

Aperçu du marché allemand des agents d'imagerie médicale

Le marché allemand des agents d'imagerie médicale devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par une infrastructure de santé performante et une forte adoption des systèmes d'imagerie de pointe. L'Allemagne est un pôle d'innovation majeur en technologies médicales, favorisant le développement et l'utilisation d'agents d'imagerie de haute qualité. L'essor des procédures d'imagerie diagnostique en oncologie et en cardiologie contribue significativement à la demande du marché. L'accent mis par le pays sur le diagnostic de précision et la sécurité des patients encourage l'adoption d'agents de contraste avancés. Par ailleurs, des normes réglementaires strictes et des investissements croissants dans le secteur de la santé soutiennent la croissance du marché à long terme.

Aperçu du marché des agents d'imagerie médicale en Asie-Pacifique

Le marché des agents d'imagerie médicale en Asie-Pacifique devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2026 et 2033, porté par le développement rapide des infrastructures de santé et l'augmentation des investissements dans ce secteur. La prévalence croissante de maladies chroniques telles que le cancer, le diabète et les troubles cardiovasculaires stimule fortement la demande en imagerie diagnostique. L'amélioration de l'accès aux services de santé de pointe et l'adoption croissante de modalités d'imagerie comme la tomodensitométrie (TDM), l'imagerie par résonance magnétique (IRM) et la tomographie par émission de positons (TEP) soutiennent la croissance du marché. Les initiatives gouvernementales visant à renforcer les capacités de diagnostic accélèrent encore cette adoption. Par ailleurs, l'expansion des centres de diagnostic et des hôpitaux dans les économies émergentes contribue à la croissance rapide de la région.

Aperçu du marché japonais des agents d'imagerie médicale

Le marché japonais des produits d'imagerie médicale connaît une croissance soutenue grâce à un système de santé performant et à une forte adoption des technologies d'imagerie diagnostique. Le Japon possède l'une des plus fortes densités d'équipements d'imagerie au monde, ce qui alimente une demande importante en produits d'imagerie. Le vieillissement de la population accroît considérablement le besoin de procédures diagnostiques en oncologie, en neurologie et en cardiologie. Les progrès technologiques constants dans les modalités d'imagerie améliorent encore l'efficacité du diagnostic. Par ailleurs, l'accent mis sur le dépistage précoce et la prévention des maladies soutient la croissance durable du marché dans les établissements de santé.

Aperçu du marché chinois des agents d'imagerie médicale

Le marché chinois des agents d'imagerie médicale a généré la plus grande part de revenus de la région Asie-Pacifique en 2025, porté par le développement rapide des infrastructures de santé et l'augmentation des volumes d'examens diagnostiques. L'urbanisation croissante et la sensibilisation accrue aux questions de santé stimulent la demande en procédures diagnostiques avancées. Les investissements publics dans la santé et l'expansion des centres de diagnostic contribuent également à la croissance du marché. La prévalence croissante des maladies chroniques et les initiatives de dépistage du cancer favorisent l'utilisation des agents d'imagerie. Par ailleurs, la présence de fabricants locaux et l'amélioration de l'accès aux technologies d'imagerie avancées sont des facteurs clés de l'expansion du marché en Chine.

Part de marché des agents d'imagerie médicale

Le secteur des agents d'imagerie médicale est principalement dominé par des entreprises bien établies, notamment :

• GE Healthcare (États-Unis)

• Siemens Healthineers (Allemagne)

• Philips Healthcare (Pays-Bas)

• Bayer AG (Allemagne)

• Bracco Imaging (Italie)

• Guerbet (France)

• Lantheus Medical Imaging (États-Unis)

• Cardinal Health (États-Unis)

• Fujifilm Holdings (Japon)

• Nihon Kohden (Japon)

• Curium (France)

• IBA (Belgique)

• Jubilant Radiopharma (Inde)

• Nordion (Canada)

• Isologic Innovative Radiopharmaceuticals (Canada)

• Jubilant Pharma (Inde)

• Bracco Diagnostics (Italie)

• Mallinckrodt Pharmaceuticals (États-Unis)

• Sagent Pharmaceuticals (États-Unis)

• Ion Beam Applications (Belgique)

Dernières évolutions du marché mondial des agents d'imagerie médicale

- En novembre 2021, la Food and Drug Administration (FDA) américaine a approuvé la pafolacianine (Cytalux), un agent d'imagerie optique novateur utilisé pour faciliter la détection peropératoire de certaines lésions cancéreuses, améliorant ainsi la précision chirurgicale des interventions oncologiques.

- En septembre 2022, l'agent de contraste IRM macrocyclique de Guerbet, le gadopiclenol (Elucirem/Vueway), a été approuvé pour un usage médical aux États-Unis. Il permet une imagerie à haute relaxivité avec une exposition au gadolinium plus faible que les agents traditionnels.

- En décembre 2023, le Comité des médicaments à usage humain (CHMP) de l'Agence européenne des médicaments a adopté un avis favorable recommandant l'autorisation de mise sur le marché de l'agent de contraste IRM Vueway (gadopiclenol), élargissant ainsi sa disponibilité à travers l'Europe.

- En avril 2024, Guerbet a annoncé la première administration commerciale de son agent de contraste macrocyclique à base de gadolinium, Elucirem (gadopiclenol), à des patients en Allemagne, marquant ainsi son lancement commercial initial sur le marché européen.

- En avril 2024, la FDA a approuvé la pégulicianine (Lumisight), un agent d'imagerie optique facilitant la détection peropératoire des tissus cancéreux lors des chirurgies du cancer du sein, représentant un nouvel outil de visualisation thérapeutique.

- En juillet 2024, Lantheus Medical Imaging a lancé son agent de contraste ultrasonore avancé Definity Vial en Inde et a signé un accord de distribution avec JB Chemicals & Pharmaceuticals Ltd., élargissant ainsi l'accès régional à des solutions d'imagerie innovantes.

- En janvier 2025, GE HealthCare a annoncé l'acquisition d'une start-up spécialisée dans les agents de contraste IRM à base de manganèse macrocyclique, visant à accélérer le développement d'agents d'imagerie de nouvelle génération plus sûrs et dotés de profils diagnostiques améliorés.

- En mars 2025, Taejoon Pharm Co. Ltd. a augmenté de 15 % la capacité de production de produits de contraste iodés de son usine sud-coréenne afin de répondre à la demande croissante dans la région Asie-Pacifique, témoignant ainsi de la croissance continue de l'offre pour satisfaire les besoins en imagerie.

- En mai 2025, Royal Philips a lancé l'étude RADIQAL (Radiation Dose and Image Quality Trial) dans des hôpitaux européens et américains afin de recueillir des données concrètes sur sa technologie à très faible dose de rayons X utilisée avec des produits de contraste lors d'interventions coronaires.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.