Global Medical Image Management Market

Taille du marché en milliards USD

TCAC :

%

USD

5.97 Billion

USD

8.96 Billion

2024

2032

USD

5.97 Billion

USD

8.96 Billion

2024

2032

| 2025 –2032 | |

| USD 5.97 Billion | |

| USD 8.96 Billion | |

| % | |

|

Segmentation du marché mondial de la gestion des images médicales, par produit (système d'archivage et de communication d'images (PACS), archives indépendantes des fournisseurs (VNA), archives cliniques indépendantes des applications (AICA) et visualiseurs d'entreprise/universels), modèle de distribution (hybride, Web/Cloud et sur site), spécialité (chirurgie, oncologie, dentaire et autres), utilisateur final (hôpitaux, chaînes/centres de radiologie, centre de chirurgie ambulatoire et autres) et canal de distribution (appels d'offres directs, administrateurs tiers et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de la gestion des images médicales

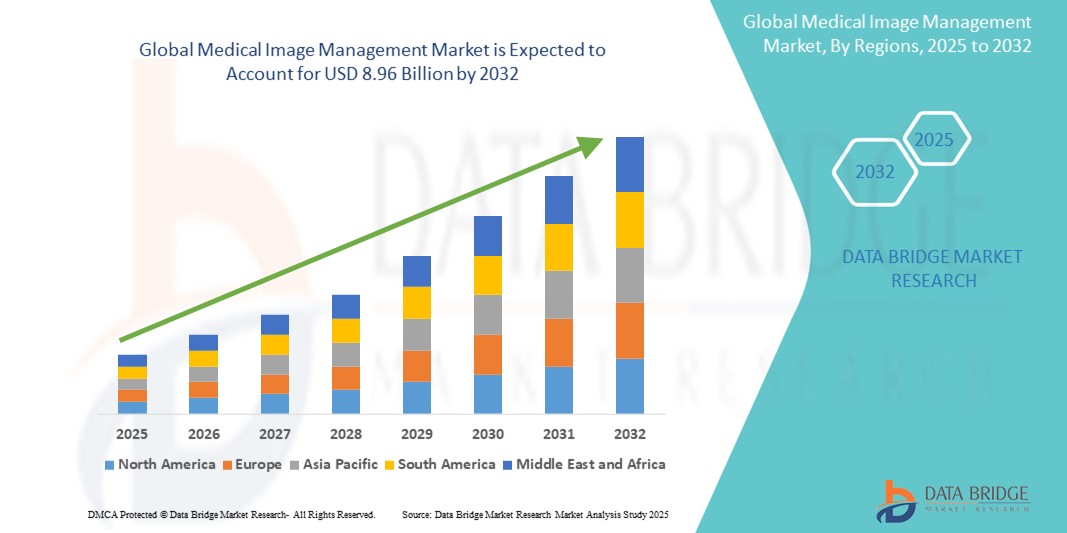

- La taille du marché mondial de la gestion des images médicales était évaluée à 5,97 milliards USD en 2024 et devrait atteindre 8,96 milliards USD d'ici 2032 , à un TCAC de 5,20 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de solutions efficaces et intégrées pour gérer les volumes croissants de données d'imagerie complexes, associée aux avancées technologiques dans les modalités d'imagerie diagnostique et les logiciels de gestion d'images, y compris l'intégration de l'IA et des plateformes basées sur le cloud.

- En outre, la demande croissante des consommateurs pour une détection précoce des maladies, la prévalence croissante des maladies chroniques et les initiatives gouvernementales favorisant l'adoption de dossiers médicaux électroniques font des systèmes de gestion d'images médicales des outils essentiels pour la prestation de soins de santé modernes, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché de la gestion des images médicales

- Les systèmes de gestion d'images médicales, comprenant des solutions telles que les systèmes d'archivage et de communication d'images (PACS) et les archives indépendantes des fournisseurs (VNA), sont de plus en plus essentiels dans les soins de santé modernes en raison du volume et de la complexité croissants des données d'imagerie, du besoin de stockage et de récupération efficaces et d'une intégration transparente avec les dossiers médicaux électroniques.

- La demande croissante de solutions de gestion d'images médicales est principalement alimentée par les progrès technologiques rapides dans les modalités d'imagerie diagnostique, la prévalence croissante des maladies chroniques nécessitant une imagerie fréquente et l'augmentation des investissements dans l'infrastructure de santé numérique et l'informatique dans les soins de santé.

- L'Amérique du Nord domine le marché de la gestion des images médicales avec la plus grande part de revenus de 41,5 % en 2024, caractérisée par les systèmes de santé sophistiqués de la région, l'adoption précoce et généralisée de technologies d'imagerie avancées et d'importantes initiatives gouvernementales favorisant la numérisation et la mise en œuvre du DSE.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché de la gestion des images médicales au cours de la période de prévision en raison de l'augmentation des dépenses de santé, d'un bassin de patients en expansion rapide, d'une sensibilisation croissante à la détection précoce des maladies et des améliorations continues des infrastructures de santé dans les économies émergentes.

- Le segment des systèmes d'archivage et de communication d'images (PACS) domine le marché de la gestion des images médicales avec une part de marché de 50,5 % en 2024, grâce à son utilisation généralisée et à sa fonction essentielle dans la gestion et le stockage des images médicales, en particulier dans les services de radiologie où la majorité des études d'imagerie sont traitées.

Portée du rapport et segmentation du marché de la gestion des images médicales

|

Attributs |

Informations clés sur le marché de la gestion des images médicales |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de la gestion des images médicales

« Diagnostics améliorés et optimisation des flux de travail grâce à l'IA et à l'apprentissage profond »

- Une tendance majeure et croissante sur le marché mondial de la gestion des images médicales est l'intégration croissante de l'intelligence artificielle (IA) et de son sous-ensemble, l'apprentissage profond, à différentes étapes du processus d'imagerie. Cette fusion des technologies transforme fondamentalement les capacités de diagnostic, améliore l'efficacité des processus et optimise les soins aux patients.

- Par exemple, les algorithmes d'IA sont désormais utilisés pour analyser de vastes ensembles de données d'images médicales (radiographies, scanners, IRM , échographies) avec une rapidité et une précision remarquables, contribuant ainsi à la détection précoce d'anomalies subtiles, telles que des lésions cancéreuses, qui pourraient passer inaperçues à l'œil nu. Des entreprises comme Qure.ai et Niramai développent des outils de diagnostic basés sur l'IA pour des pathologies spécifiques, tandis que des acteurs majeurs comme GE HealthCare et Siemens Healthineers intègrent l'IA à leurs systèmes d'imagerie et plateformes de gestion.

- L'intégration de l'IA dans la gestion des images médicales permet des fonctionnalités telles que la segmentation et la reconstruction automatisées des images, l'amélioration de la qualité d'image grâce à la réduction du bruit et des systèmes de triage intelligents qui priorisent les cas critiques pour les radiologues, réduisant ainsi considérablement leur charge de travail. Le traitement automatique du langage naturel (TALN) est également utilisé pour extraire des informations pertinentes des notes cliniques non structurées et des comptes rendus radiologiques, simplifiant ainsi la gestion des données et l'aide à la décision.

- L'intégration transparente d'outils d'IA avec les systèmes d'archivage et de communication d'images (PACS) et les archives indépendantes des fournisseurs (VNA) favorise une approche plus centralisée et plus intelligente de la gestion des données d'imagerie complexes. Cela crée un environnement unifié et automatisé pour l'acquisition, l'analyse, le stockage et le reporting des images, ce qui permet des délais d'exécution plus courts et des diagnostics plus cohérents.

- Cette tendance vers des systèmes d'imagerie médicale plus intelligents, intuitifs et interconnectés transforme fondamentalement les attentes en matière de précision et d'efficacité diagnostiques dans le secteur de la santé. Par conséquent, les entreprises se concentrent sur le développement de solutions basées sur l'IA offrant une assistance diagnostique améliorée, des tâches automatisées et des capacités d'analyse prédictive.

- La demande de solutions de gestion d'images médicales offrant une intégration transparente de l'IA et de l'apprentissage profond augmente rapidement dans les hôpitaux, les centres de diagnostic et les instituts de recherche, car les prestataires de soins de santé accordent de plus en plus la priorité à l'amélioration des résultats des patients, à la réduction des coûts et à l'optimisation des flux de travail opérationnels.

Dynamique du marché de la gestion des images médicales

Conducteur

« Augmentation du volume d'images médicales et prévalence croissante des maladies chroniques »

- Le volume croissant d’images médicales générées à partir de modalités de diagnostic avancées, associé à la prévalence mondiale croissante des maladies chroniques, constitue un facteur important de la demande accrue de solutions de gestion d’images médicales.

- Par exemple, l'innovation continue dans les technologies d'imagerie telles que l'IRM, le scanner et le PET scan, ainsi que l'utilisation croissante de l'imagerie 3D et 4D, génèrent des ensembles de données volumineux qui nécessitent des systèmes sophistiqués pour un stockage, une récupération et une analyse efficaces. Cet afflux de données nécessite des systèmes de gestion d'images robustes pour garantir l'intégrité et l'accessibilité des données.

- Le vieillissement de la population mondiale s'accompagne d'une augmentation de l'incidence des maladies chroniques telles que le cancer, les maladies cardiovasculaires et les troubles neurologiques, qui dépendent toutes fortement de l'imagerie diagnostique pour la détection précoce, le diagnostic et le suivi continu. Cette évolution démographique se traduit directement par une demande accrue de procédures d'imagerie et, par conséquent, de solutions complètes de gestion des images médicales.

- De plus, les initiatives gouvernementales favorisant l'adoption des dossiers médicaux électroniques (DME) et la numérisation des données de santé à l'échelle mondiale font des systèmes de gestion d'images médicales un élément indispensable des infrastructures de santé modernes. Ces systèmes facilitent une intégration transparente avec les DME, améliorant ainsi la coordination des soins et rationalisant les flux de travail cliniques.

- Le besoin crucial de diagnostics précis et rapides, associé à la volonté d'optimiser les flux de travail et d'améliorer les résultats pour les patients, sont des facteurs clés qui favorisent l'adoption de solutions de gestion d'imagerie médicale dans les hôpitaux, les centres de diagnostic et autres établissements de santé. La sensibilisation croissante des professionnels de santé aux avantages de données d'imagerie centralisées et accessibles contribue également à la croissance du marché.

Retenue/Défi

« Préoccupations liées à la sécurité et à la confidentialité des données et coûts élevés de mise en œuvre et d'interopérabilité »

- Les inquiétudes concernant les vulnérabilités en matière de cybersécurité des systèmes informatiques de santé, notamment des solutions de gestion d'imagerie médicale, constituent un défi majeur pour une pénétration plus large du marché. Reposant sur la connectivité réseau et des logiciels pour gérer les données sensibles des patients, ces systèmes sont vulnérables aux tentatives de piratage et aux violations de données, ce qui suscite des inquiétudes chez les professionnels de santé et les patients quant à la sécurité et à la confidentialité de leurs informations.

- Par exemple, des rapports très médiatisés d'attaques par rançongiciel et de violations de données ciblant des établissements de santé ont incité certains prestataires à hésiter à investir dans des solutions avancées de gestion d'images numériques ou à les intégrer pleinement. Le risque de perturbation des soins aux patients et les graves répercussions financières et juridiques associées à de tels incidents amplifient encore ces inquiétudes.

- Répondre à ces préoccupations en matière de cybersécurité grâce à un chiffrement robuste, des protocoles d'authentification sécurisés, des mises à jour logicielles régulières et le respect de cadres réglementaires stricts est essentiel pour instaurer la confiance entre les établissements de santé. Les entreprises du secteur de la gestion d'images médicales, telles que Sectra et Philips, mettent en avant leurs fonctionnalités de sécurité avancées et leurs certifications de conformité dans leurs offres afin de rassurer les acheteurs potentiels. De plus, le coût initial relativement élevé de certains systèmes complets de gestion d'images médicales, comparé à la maintenance de systèmes anciens et disparates, peut constituer un frein à l'adoption par les prestataires de soins de santé soucieux de leur budget, notamment dans les régions en développement ou pour les petites cliniques.

- Bien que les prix diminuent progressivement en raison des progrès technologiques et de la pression concurrentielle, la prime perçue pour la technologie avancée de gestion des images médicales peut encore entraver une adoption généralisée, en particulier pour ceux qui ne voient pas immédiatement le retour sur investissement convaincant ou la nécessité de la suite complète de fonctionnalités avancées offertes.

- Surmonter ces défis grâce à des mesures de cybersécurité renforcées, des démonstrations claires du retour sur investissement, une formation complète sur les meilleures pratiques en matière de sécurité des données et le développement d'options de gestion d'images médicales plus évolutives et plus abordables sera essentiel pour une croissance soutenue du marché.

Portée du marché de la gestion des images médicales

Le marché est segmenté en fonction du produit, du modèle de livraison, de la spécialité, de l'utilisateur final et du canal de distribution

- Par produit

En termes de produits, le marché de la gestion des images médicales est segmenté en systèmes d'archivage et de communication d'images (PACS), archives indépendantes des fournisseurs (VNA), archives cliniques indépendantes des applications (AICA) et visualiseurs d'entreprise/universels. Le segment des systèmes d'archivage et de communication d'images (PACS) domine le marché avec une part de 50,5 % du chiffre d'affaires en 2024, grâce à son adoption de longue date et à son rôle essentiel dans le stockage, la récupération et la diffusion des images médicales, notamment au sein des services de radiologie. Les PACS restent essentiels à l'efficacité des flux de travail d'imagerie et des rapports diagnostiques dans les établissements de santé du monde entier.

Le segment des archives indépendantes des fournisseurs (AIF) devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par le besoin croissant de solutions de stockage centralisées et indépendantes des fournisseurs, capables de répondre aux défis d'interopérabilité et de réduire les silos de données. Les AIF offrent aux établissements de santé une plus grande flexibilité, une migration des données simplifiée et une vue unifiée des données d'imagerie des patients pour plusieurs spécialités et services, contribuant ainsi à une meilleure gouvernance des données et à des économies à long terme.

- Par mode de livraison

En fonction du modèle de prestation, le marché de la gestion d'images médicales est segmenté en solutions hybrides, web/cloud et sur site. Le segment sur site a représenté la plus grande part de chiffre d'affaires en 2024, porté par la préférence traditionnelle des grands hôpitaux et systèmes de santé pour un contrôle direct de la sécurité de leurs données et de leur infrastructure. Les solutions sur site offrent une personnalisation et une souveraineté des données maximales, ce qui séduit les organisations dotées de politiques de sécurité strictes et de ressources informatiques importantes.

Le segment web/cloud devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à ses avantages en termes d'évolutivité, de coûts initiaux réduits, d'accessibilité à distance et de réduction de la charge de maintenance informatique. Les solutions cloud facilitent la téléradiologie, facilitent le partage de données entre des établissements géographiquement dispersés et soutiennent la tendance croissante au télétravail pour les professionnels de santé, ce qui les rend de plus en plus attractives pour un large éventail de prestataires.

- Par spécialité

Le marché de la gestion de l'imagerie médicale est segmenté selon les spécialités : chirurgie, oncologie, dentisterie, etc. En 2024, le segment oncologique détenait une part de marché significative, principalement en raison de la forte incidence et de la prévalence croissante du cancer dans le monde, qui nécessitent une imagerie diagnostique approfondie pour le dépistage, le diagnostic, la stadification et le suivi du traitement. La complexité des soins contre le cancer nécessite souvent une imagerie multimodale et un archivage d'images à long terme, ce qui stimule la demande de solutions de gestion spécialisées.

Le secteur de l'orthopédie devrait connaître une croissance substantielle. Cela s'explique par la forte demande d'imagerie pour le diagnostic des affections musculo-squelettiques, telles que les fractures, l'arthrite et les prothèses articulaires, nécessitant souvent une analyse d'images détaillée et un suivi longitudinal pour le traitement et la récupération.

- Par utilisateur final

En fonction de l'utilisateur final, le marché de la gestion de l'imagerie médicale est segmenté entre hôpitaux, chaînes/centres de radiologie, centres de chirurgie ambulatoire, etc. En 2024, le segment hospitalier domine le marché avec 58 % du chiffre d'affaires. Cette domination s'explique par la gamme complète de modalités d'imagerie, le volume important de patients et le besoin crucial de systèmes intégrés pour gérer les vastes volumes de données médicales générées par divers services. Les hôpitaux sont les principaux centres d'un large éventail de procédures d'imagerie diagnostique.

Le segment des chaînes et centres de radiologie devrait connaître une croissance significative au cours de la période de prévision, grâce à leur spécialisation dans les services d'imagerie diagnostique, à l'augmentation des recommandations de patients par les praticiens libéraux et à leur souci d'efficacité et de rentabilité grâce à des flux de travail optimisés en matière de gestion des images. Ces centres s'appuient souvent sur des systèmes de gestion d'images avancés pour gérer un débit élevé et fournir des rapports de diagnostic rapides.

- Par canal de distribution

En fonction du canal de distribution, le marché de la gestion des images médicales est segmenté entre appels d'offres directs, administrateurs tiers et autres. Le segment des appels d'offres directs détenait une part de marché importante en 2024, car les grands hôpitaux et les réseaux de distribution intégrés privilégient souvent l'approvisionnement direct auprès des principaux fournisseurs par le biais d'appels d'offres afin de garantir des solutions complètes, un support à long terme et une intégration personnalisée à leur infrastructure informatique existante.

Le segment des administrateurs tiers devrait connaître la croissance la plus rapide entre 2025 et 2032. Cette croissance est alimentée par la demande croissante de services gérés, l'externalisation des opérations informatiques et le besoin d'une expertise spécialisée en gestion des données et en cybersécurité, sans la charge d'une infrastructure interne. Les administrateurs tiers offrent des solutions évolutives et rentables, particulièrement attractives pour les établissements de santé de petite et moyenne taille.

Analyse régionale du marché de la gestion des images médicales

- L'Amérique du Nord domine le marché de la gestion des images médicales avec la plus grande part de revenus de 41,5 % en 2024, grâce aux systèmes de santé sophistiqués de la région, à l'adoption précoce et généralisée de technologies d'imagerie avancées et à d'importantes initiatives gouvernementales favorisant la numérisation et la mise en œuvre du DSE.

- Les consommateurs et les prestataires de soins de santé de la région accordent une grande importance aux solutions intégrées pour gérer efficacement et en toute sécurité des données d'imagerie complexes.

- Cette adoption généralisée est en outre soutenue par des politiques de remboursement favorables, une forte concentration sur l'amélioration des résultats pour les patients et la présence de nombreux acteurs clés de l'industrie, établissant des systèmes avancés de gestion d'images médicales comme un élément crucial de la prestation de soins de santé dans la région.

Aperçu du marché américain de la gestion des images médicales

En 2024, le marché américain de la gestion des images médicales représentait la plus grande part de chiffre d'affaires en Amérique du Nord, avec 76,6 %, grâce à l'adoption rapide des dossiers médicaux numériques et des technologies d'imagerie avancées. Les établissements de santé privilégient de plus en plus l'intégration de systèmes d'archivage et de communication d'images (PACS) et d'archives indépendantes des fournisseurs (VNA) pour gérer le volume et la complexité croissants des images médicales. La forte demande d'analyses basées sur l'IA et de plateformes cloud, ainsi que les investissements publics et privés importants dans les technologies de l'information en santé, stimulent encore davantage ce marché.

Aperçu du marché européen de la gestion des images médicales

Le marché européen de la gestion d'images médicales devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, principalement portée par la hausse des dépenses de santé, l'augmentation de la population gériatrique et la sensibilisation croissante au dépistage précoce des maladies. Des cadres réglementaires stricts en matière de confidentialité et de sécurité des données encouragent également l'adoption de solutions de gestion d'images sophistiquées. La région connaît une croissance significative de l'intégration de l'IA dans les flux de travail d'imagerie et une transition vers des systèmes plus interopérables, visant à améliorer l'efficacité diagnostique dans les hôpitaux et les cliniques.

Aperçu du marché britannique de la gestion des images médicales

Le marché britannique de la gestion des images médicales devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par les initiatives de numérisation en cours du Service national de santé (NHS) et l'accent mis sur l'amélioration du parcours de soins des patients. La demande croissante de partage d'images efficace, conjuguée aux investissements importants dans l'IA en radiologie et à l'adoption des dossiers médicaux électroniques (DME), encourage les prestataires de soins à mettre en œuvre des solutions avancées de gestion des images. L'accent mis par le Royaume-Uni sur les avancées technologiques et la simplification des processus de santé devrait continuer de stimuler la croissance du marché.

Aperçu du marché allemand de la gestion des images médicales

Le marché allemand de la gestion de l'imagerie médicale devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, portée par une sensibilisation croissante aux solutions de santé numérique, une infrastructure de santé robuste et une forte priorité accordée à l'innovation technologique. Le système de santé allemand, bien développé, associé à l'accent mis sur la qualité des soins et des capacités de diagnostic avancées, favorise l'adoption de systèmes de gestion d'images sophistiqués. L'intégration de l'IA et du cloud computing dans les flux de travail d'imagerie médicale se généralise également, répondant aux préférences locales en matière de technologies de l'information sécurisées et performantes.

Aperçu du marché de la gestion des images médicales en Asie-Pacifique

Le marché de la gestion de l'imagerie médicale en Asie-Pacifique devrait connaître le taux de croissance annuel composé le plus élevé au cours de la période de prévision, porté par la hausse des dépenses de santé, l'expansion rapide des infrastructures de santé et les avancées technologiques dans des pays comme la Chine, le Japon et l'Inde. L'intérêt croissant de la région pour les soins de santé numériques, soutenu par les initiatives gouvernementales favorisant la numérisation et l'accessibilité des soins, favorise l'adoption de solutions de gestion de l'imagerie médicale. Par ailleurs, la prévalence croissante des maladies chroniques et l'importance du bassin de patients accélèrent encore l'expansion du marché en Asie-Pacifique.

Aperçu du marché japonais de la gestion des images médicales

Le marché japonais de la gestion d'images médicales connaît un essor considérable grâce à la culture high-tech du pays, au vieillissement rapide de sa population et à la demande croissante de capacités diagnostiques avancées. Le marché japonais accorde une importance majeure à la précision du diagnostic médical, et l'adoption de la gestion d'images médicales est motivée par le besoin croissant de traitement efficace de données d'imagerie complexes. L'intégration de l'IA à l'imagerie médicale et la volonté du gouvernement de transformer la santé numérique stimulent la croissance, les prestataires de soins cherchant à améliorer la précision des diagnostics et l'efficacité des flux de travail.

Aperçu du marché indien de la gestion des images médicales

En 2024, le marché indien de la gestion de l'imagerie médicale représentait une part significative du chiffre d'affaires en Asie-Pacifique, grâce à l'expansion du secteur de la santé, à la numérisation rapide et à la charge croissante des patients atteints de maladies chroniques. L'augmentation des investissements de l'Inde dans les infrastructures de santé et l'adoption croissante des dossiers médicaux électroniques rendent les solutions avancées de gestion de l'imagerie de plus en plus populaires dans les hôpitaux publics et privés. L'impulsion donnée par le gouvernement aux initiatives de santé numérique et la disponibilité de solutions rentables par des acteurs nationaux et internationaux sont des facteurs clés de la croissance du marché en Inde.

Part de marché de la gestion des images médicales

Le secteur de la gestion des images médicales est principalement dirigé par des entreprises bien établies, notamment :

- GE HealthCare (États-Unis)

- Koninklijke Philips NV (Pays-Bas)

- Siemens Healthineers AG (Allemagne)

- FUJIFILM Holdings Corporation (Japon)

- CANON MEDICAL SYSTEMS CORPORATION (Japon)

- Groupe Agfa-Gevaert (Belgique)

- Carestream Health (États-Unis)

- Sectra AB (Suède)

- Konica Minolta, Inc. (Japon)

- Merative (États-Unis)

- INFINITT Healthcare Co., Ltd. (Corée du Sud)

- Change Healthcare (États-Unis)

- Mach7 Technologies (Australie)

- Intelerad (Canada)

- Ambra Health (États-Unis)

- TeraRecon (États-Unis)

- Visage Imaging, Inc. (États-Unis)

- Novarad (États-Unis)

- RamSoft, Inc. (Canada)

- Dell Inc. (États-Unis)

Derniers développements sur le marché mondial de la gestion des images médicales

- En novembre 2024, GE HealthCare et RadNet ont annoncé une collaboration stratégique visant à transformer les systèmes d'imagerie et à accélérer l'adoption de l'intelligence artificielle (IA) dans l'imagerie médicale, en se concentrant particulièrement sur l'amélioration du dépistage du cancer du sein.

- En janvier 2024, Royal Philips a présenté sa gamme complète de produits d'imagerie d'entreprise basés sur l'IA, notamment des systèmes d'échographie, d'IRM et de tomodensitométrie de nouvelle génération, lors de la 76e conférence annuelle de l'Indian Radiological and Imaging Association (IRIA) 2024.

- En janvier 2024, FUJIFILM Diosynth Biotechnologies et SHL Medical ont annoncé un partenariat stratégique visant à répondre à la demande croissante du marché pour les médicaments auto-injecteurs. Intégrée au programme de gestion des alliances de SHL, cette collaboration vise à optimiser les processus et à améliorer l'efficacité des entreprises pharmaceutiques et biotechnologiques proposant des services de dispositifs d'auto-injection finis, en s'appuyant principalement sur Molly, la plateforme d'auto-injecteurs leader de SHL.

- En janvier 2024, Royal Philips, leader mondial des technologies de la santé, a présenté sa solide gamme de solutions d'imagerie d'entreprise basées sur l'IA lors de la 76e conférence annuelle de l'Association indienne de radiologie et d'imagerie (IRIA). Lors de cet événement à Vijayawada, Philips a présenté ses systèmes d'échographie, d'IRM et de tomodensitométrie de nouvelle génération, ainsi que sa nouvelle série d'échographies compactes de pointe, la série 5000, mettant l'accent sur les performances et la portabilité offertes par ses capacités d'échographie haut de gamme. Philips témoigne ainsi de son engagement à faire progresser l'imagerie diagnostique grâce à l'IA intégrée.

- En juin 2024, Apollo a lancé des capacités améliorées de gestion d'images médicales multidisciplinaires de sa plateforme arcc au SIIM24

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.