Global Medical Device Connectivity Market

Taille du marché en milliards USD

TCAC :

%

USD

4.20 Billion

USD

25.84 Billion

2025

2033

USD

4.20 Billion

USD

25.84 Billion

2025

2033

| 2026 –2033 | |

| USD 4.20 Billion | |

| USD 25.84 Billion | |

| % | |

|

Segmentation du marché mondial de la connectivité des dispositifs médicaux, par produit et service (solutions et services de connectivité pour dispositifs médicaux), technologie (technologies filaires, sans fil et hybrides), application (moniteurs de signes vitaux et de patients, appareils d'anesthésie et ventilateurs, pompes à perfusion et autres), utilisateur final (hôpitaux, centres de soins à domicile, centres de diagnostic et centres de soins ambulatoires) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché de la connectivité des dispositifs médicaux

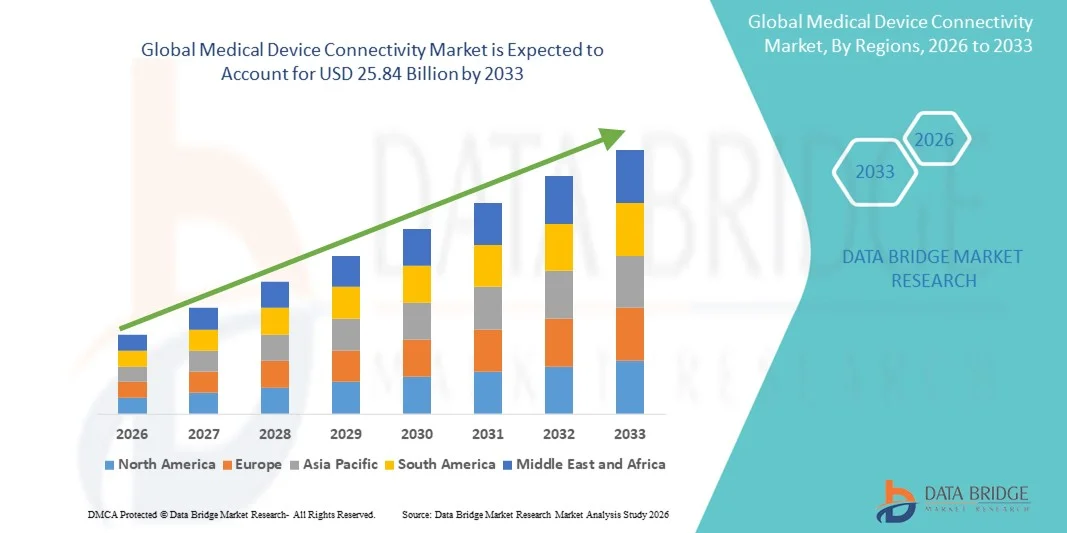

- Le marché mondial de la connectivité des dispositifs médicaux était évalué à 4,20 milliards de dollars américains en 2025 et devrait atteindre 25,84 milliards de dollars américains d'ici 2033 , avec un TCAC de 25,50 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des technologies de pointe en matière de soins de santé et par le besoin croissant d'une intégration transparente des dispositifs médicaux dans les hôpitaux, les cliniques et les centres de diagnostic.

- De plus, la demande croissante de surveillance des patients en temps réel, de gestion efficace des données et d'amélioration des flux de travail cliniques favorise l'adoption de solutions de santé connectées. Ces facteurs accélèrent l'adoption des solutions de connectivité des dispositifs médicaux, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché de la connectivité des dispositifs médicaux

- Les solutions de connectivité des dispositifs médicaux, qui permettent une intégration et une communication fluides entre les dispositifs médicaux, les systèmes d'information hospitaliers et les plateformes informatiques de santé, sont des composantes de plus en plus essentielles des infrastructures de santé modernes, tant à l'hôpital qu'en ambulatoire, grâce à leur efficacité accrue, leurs capacités de surveillance en temps réel et leur aide à la décision fondée sur les données.

- La demande croissante de connectivité des dispositifs médicaux est principalement alimentée par l'adoption généralisée des dossiers médicaux électroniques (DME), l'importance accrue accordée à la sécurité des patients et à l'optimisation des flux de travail, ainsi que par une préférence grandissante pour la télésurveillance et les solutions de santé connectées.

- L'Amérique du Nord a dominé le marché de la connectivité des dispositifs médicaux en 2025, avec une part de revenus de 42 %, grâce à une infrastructure de santé bien établie, des investissements importants en R&D et la présence d'acteurs clés du secteur. Les États-Unis ont connu une forte croissance des installations de connectivité des dispositifs médicaux dans les hôpitaux, les cliniques et les centres de diagnostic, soutenue par les innovations en matière d'intégration sans fil, de plateformes cloud et de solutions de surveillance basées sur l'IA.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché de la connectivité des dispositifs médicaux au cours de la période de prévision, grâce au développement des infrastructures de santé, à l'adoption croissante des solutions de santé numérique, à la demande grandissante de télésurveillance des patients et à l'augmentation du revenu disponible dans des pays comme la Chine, l'Inde et le Japon. Les avancées technologiques et les initiatives gouvernementales en faveur de la santé connectée stimulent davantage l'adoption du marché dans cette région.

- Le segment des solutions de connectivité pour dispositifs médicaux a dominé le marché en 2025 avec une part de 55,6 %, porté par le besoin croissant de plateformes intégrées permettant un échange de données fluide entre les dispositifs médicaux et les systèmes informatiques hospitaliers.

Portée du rapport et segmentation du marché de la connectivité des dispositifs médicaux

|

Attributs |

Connectivité des dispositifs médicaux : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

• Oracle (États-Unis) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché de la connectivité des dispositifs médicaux

Connectivité et interopérabilité améliorées entre les dispositifs médicaux

- L'une des principales tendances, qui s'accélère, du marché mondial de la connectivité des dispositifs médicaux est l'intérêt croissant porté à l'interopérabilité entre les différents dispositifs médicaux. Cette interopérabilité permet un partage fluide des données entre les réseaux hospitaliers, les laboratoires et les centres de diagnostic. Elle favorise la surveillance intégrée des patients, l'analyse en temps réel des données et l'amélioration de la prise de décision clinique.

- Par exemple, en 2024, Philips Healthcare a annoncé des améliorations apportées à sa plateforme IntelliBridge Enterprise, permettant l'intégration en temps réel des moniteurs de signes vitaux, des pompes à perfusion et des appareils de laboratoire dans les systèmes de dossiers médicaux électroniques hospitaliers. Ces évolutions permettent aux cliniciens d'accéder à des données patient complètes depuis une interface unique, réduisant ainsi les erreurs de saisie manuelle et améliorant l'efficacité opérationnelle.

- L'intégration des dispositifs médicaux aux systèmes informatiques hospitaliers permet des alertes automatisées, une surveillance à distance et une prise en charge des patients basée sur l'analyse des données. Les hôpitaux s'appuient de plus en plus sur ces systèmes pour gérer les données des patients, faciliter la télémédecine et garantir le respect des protocoles de traitement.

- La tendance à la standardisation des protocoles de communication tels que HL7 et FHIR facilite davantage l'interopérabilité des dispositifs, simplifiant ainsi l'intégration de nouveaux dispositifs dans l'infrastructure hospitalière existante.

- Les établissements de santé investissent dans des plateformes qui prennent en charge les environnements multi-fournisseurs, permettant une coordination transparente entre les dispositifs existants et les dispositifs connectés de nouvelle génération.

- Cette tendance influence les stratégies informatiques hospitalières et incite les fournisseurs à proposer des solutions de connectivité plus adaptables et évolutives. Des entreprises comme GE Healthcare et Cerner se concentrent sur des solutions qui unifient la surveillance des patients, l'imagerie et les résultats de laboratoire au sein d'une plateforme unique.

Dynamique du marché de la connectivité des dispositifs médicaux

Conducteur

Besoin croissant de données en temps réel et d'optimisation des flux de travail

- La demande croissante de données patient en temps réel dans les hôpitaux et les centres de diagnostic est un facteur clé de la croissance du marché. L'accès immédiat à des informations fiables permet aux cliniciens de prendre des décisions plus rapides et plus précises.

- Par exemple, Hillrom (une société du groupe Baxter) a déployé en 2023 ses solutions de soins connectés aux patients dans plusieurs hôpitaux américains afin de rationaliser la surveillance et de réduire la documentation manuelle, améliorant ainsi l'efficacité du personnel.

- Les prestataires de soins de santé se concentrent de plus en plus sur la prise de décision fondée sur les données, ce qui nécessite des solutions de connectivité intégrées offrant une vision globale des appareils.

- La surveillance en temps réel des dispositifs réduit également le risque d'erreurs, améliore la sécurité des patients et favorise un meilleur respect des protocoles de traitement.

- Les gains d'efficacité opérationnelle obtenus grâce aux dispositifs médicaux connectés aident les hôpitaux à réduire leurs coûts, à améliorer la gestion des flux de travail et à optimiser l'allocation des ressources.

Retenue/Défi

Préoccupations liées à la sécurité des données et aux coûts initiaux élevés

- Les préoccupations liées à la cybersécurité et à la confidentialité des données demeurent un frein majeur au développement du marché de la connectivité des dispositifs médicaux. Les dispositifs connectés sont vulnérables aux cyberattaques, aux violations de données et aux accès non autorisés, ce qui suscite des inquiétudes chez les professionnels de santé.

- Par exemple, en 2022, plusieurs hôpitaux américains ont signalé des failles de sécurité mineures dans les pompes à perfusion en réseau, soulignant la nécessité d'un chiffrement robuste et d'une authentification sécurisée.

- Les coûts initiaux élevés liés à la mise en œuvre de solutions de connectivité à l'échelle de l'hôpital peuvent également constituer un obstacle, en particulier pour les petits hôpitaux ou les cliniques des régions en développement.

- La maintenance et la mise à jour des systèmes connectés nécessitent un investissement continu dans l'infrastructure informatique et la formation du personnel, ce qui augmente les dépenses opérationnelles.

- Relever ces défis grâce à des mesures de sécurité renforcées, des protocoles standardisés et des solutions rentables est crucial pour la croissance à long terme du marché.

Étendue du marché de la connectivité des dispositifs médicaux

Le marché est segmenté en fonction du produit et du service, de la technologie, de l'application et de l'utilisateur final.

- Par produit et service

Le marché est segmenté, selon les produits et services proposés, en solutions de connectivité pour dispositifs médicaux et en services de connectivité pour dispositifs médicaux. Le segment des solutions de connectivité pour dispositifs médicaux détenait la plus grande part de marché (55,6 %) en 2025, porté par le besoin croissant de plateformes intégrées permettant un échange de données fluide entre les dispositifs médicaux et les systèmes informatiques hospitaliers. Les hôpitaux et les centres de diagnostic privilégient de plus en plus les solutions permettant la surveillance en temps réel de la santé des patients, les alertes automatisées et le stockage sécurisé des données. La position dominante de ce segment est confortée par l'adoption généralisée des dossiers médicaux électroniques (DME) et les initiatives de modernisation des infrastructures de santé. Ces solutions assurent l'interopérabilité entre les dispositifs médicaux anciens et de nouvelle génération, facilitant les flux de travail cliniques et améliorant l'efficacité opérationnelle. L'intégration des moniteurs de signes vitaux, des pompes à perfusion, des respirateurs et des appareils d'anesthésie rend ce segment particulièrement attractif. Les principaux fournisseurs s'attachent à développer des solutions complètes avec des protocoles de communication standardisés afin de garantir la compatibilité entre différents types de dispositifs. Les hôpitaux bénéficient également d'une réduction de la documentation manuelle, d'une sécurité accrue des patients et d'une meilleure observance des protocoles de traitement. Les instituts de recherche et les établissements d'enseignement utilisent ces solutions pour la saisie de données en temps réel dans le cadre d'essais cliniques et d'études expérimentales. L'importance de ce segment est encore renforcée par l'augmentation des investissements dans la santé numérique et les initiatives d'hôpitaux connectés à l'échelle mondiale. Les progrès technologiques constants, notamment les solutions basées sur le cloud et l'évolutivité des plateformes, continuent de consolider la position dominante du segment des solutions de connectivité des dispositifs médicaux.

Le segment des services de connectivité des dispositifs médicaux devrait connaître la croissance la plus rapide au cours de la période de prévision, avec un TCAC de 12,4 % entre 2026 et 2033. Cette croissance est alimentée par la demande croissante de services gérés, de maintenance des systèmes et d'assistance à l'intégration. Les établissements de santé recherchent des services garantissant le fonctionnement continu des dispositifs connectés, facilitant les mises à jour logicielles et assurant un dépannage en temps réel. Les prestataires de services proposent une surveillance à distance, une assistance à l'installation et du conseil pour optimiser la connectivité des dispositifs dans les hôpitaux, les cliniques et les laboratoires de diagnostic. À mesure que les hôpitaux adoptent des réseaux de dispositifs médicaux plus complexes et hétérogènes, la demande de services gérant l'interopérabilité et la conformité augmente. L'offre de services comprend également la formation du personnel hospitalier, le soutien en cybersécurité et l'assistance à l'analyse des données, garantissant une utilisation sûre et efficace des dispositifs connectés. Le développement de la télémédecine et de la surveillance des patients à domicile stimule davantage l'adoption de ces services. Les prestataires proposent des modèles d'abonnement, rendant les solutions de connectivité avancées plus accessibles aux petites cliniques et aux centres de soins à domicile. L'accent mis sur la réduction des temps d'arrêt et l'amélioration de la gestion du cycle de vie des dispositifs renforce l'attractivité des solutions orientées services. Par ailleurs, les exigences réglementaires, telles que la loi HIPAA et le règlement MDR, incitent les établissements de santé à recourir à des services d'experts pour la mise en œuvre de la connectivité. La croissance de ce secteur est également soutenue par une prise de conscience accrue des avantages d'un accompagnement professionnel dans la gestion de réseaux complexes d'appareils.

- Par la technologie

Sur la base de la technologie, le marché est segmenté en technologies filaires, technologies sans fil et technologies hybrides. Le segment des technologies sans fil détenait la plus grande part de marché (48,9 %) en 2025, grâce à sa flexibilité, sa facilité d'installation et sa capacité à prendre en charge la télésurveillance en temps réel. Les hôpitaux et les centres de soins à domicile privilégient la connectivité sans fil pour réduire les coûts d'infrastructure, faciliter l'intégration des appareils mobiles et améliorer la mobilité des patients. Les systèmes sans fil facilitent l'intégration transparente de multiples appareils sans câblage complexe, permettant un déploiement plus rapide dans les différentes unités hospitalières. Ils prennent en charge la connectivité des moniteurs de signes vitaux, des pompes à perfusion, des respirateurs et des appareils d'anesthésie, permettant aux cliniciens d'accéder instantanément aux données des patients. La croissance de ce segment est renforcée par l'adoption de protocoles de communication standardisés, garantissant l'interopérabilité entre les différents fabricants d'appareils. Les technologies sans fil améliorent également l'évolutivité, permettant aux hôpitaux d'ajouter des appareils au réseau sans mises à niveau majeures. Cette technologie permet des analyses avancées, des alertes automatisées et l'intégration aux dossiers médicaux électroniques, améliorant ainsi l'efficacité opérationnelle et la prise en charge des patients. Les hôpitaux bénéficient d'un risque réduit de pannes liées au câblage et d'un dépannage plus rapide. Ce segment soutient également les initiatives de télémédecine et de surveillance à distance des patients, qui ont pris une importance croissante. L'adoption généralisée des dispositifs médicaux connectés renforce la domination des technologies sans fil. Les fournisseurs mettent constamment à jour les protocoles sans fil afin d'améliorer la sécurité, la fiabilité et la précision des données.

Le segment des technologies hybrides devrait connaître la croissance la plus rapide, avec un TCAC de 13,1 % entre 2026 et 2033. Il combine la stabilité des réseaux câblés et la flexibilité des systèmes sans fil. Les systèmes hybrides sont privilégiés dans les grands réseaux hospitaliers où les dispositifs critiques nécessitent des connexions câblées pour garantir leur fiabilité, tandis que les dispositifs mobiles et de chevet bénéficient de l'intégration sans fil. Ces technologies permettent aux établissements de santé de maintenir une haute disponibilité, d'assurer la sécurité de la transmission des données et d'étendre les capacités de surveillance sans avoir à refondre l'infrastructure existante. Les systèmes hybrides facilitent l'accès aux données en temps réel pour les dispositifs fixes et portables. La croissance des solutions hybrides est portée par les hôpitaux et les centres de diagnostic qui cherchent à optimiser les coûts, à réduire la complexité d'installation et à améliorer les résultats pour les patients. Les fournisseurs proposent des plateformes hybrides personnalisées pour assurer l'interopérabilité, la conformité réglementaire et l'échange sécurisé de données. La possibilité de combiner connexions câblées et sans fil permet aux établissements de santé de déployer des solutions de connectivité progressivement. Les technologies hybrides prennent également en charge la télésurveillance et les services de télémédecine, répondant ainsi au besoin croissant de soins décentralisés. En combinant fiabilité, évolutivité et flexibilité, les solutions de connectivité hybrides s'imposent comme un choix privilégié pour les écosystèmes hospitaliers complexes.

- Sur demande

En fonction de l'application, le marché est segmenté en dispositifs de surveillance des signes vitaux et des patients, appareils d'anesthésie et ventilateurs, pompes à perfusion et autres. Le segment des dispositifs de surveillance des signes vitaux et des patients détenait la plus grande part de marché (46,5 %) en 2025, porté par le besoin crucial d'une surveillance continue des patients, tant à l'hôpital qu'à domicile. Ces dispositifs fournissent des données en temps réel sur la fréquence cardiaque, la pression artérielle, la saturation en oxygène et d'autres paramètres vitaux, indispensables à des interventions cliniques rapides. L'intégration aux systèmes informatiques hospitaliers garantit l'enregistrement automatisé des données, réduisant ainsi les erreurs liées à la documentation manuelle. Les hôpitaux et les centres de diagnostic utilisent les moniteurs connectés pour améliorer la prise en charge des patients, optimiser les flux de travail et faciliter les téléconsultations. La position dominante de ce segment est également soutenue par la prévalence croissante des maladies chroniques et le vieillissement de la population, qui alimentent la demande en matière de surveillance continue des patients. Les programmes de télésurveillance et les initiatives de télésanté renforcent encore l'importance de ce segment. Les fournisseurs privilégient les dispositifs interopérables, évolutifs et compatibles avec les systèmes de dossiers médicaux électroniques (DME), permettant une intégration fluide dans les différents environnements de soins. L'amélioration des analyses, les alertes automatisées et les prédictions sont autant de fonctionnalités qui favorisent l'adoption de ces dispositifs en milieu hospitalier et à domicile. Les instituts de recherche utilisent également des moniteurs de signes vitaux connectés pour les essais cliniques et les études de santé. L'importance de ce segment est encore renforcée par les progrès technologiques, notamment les solutions de surveillance portables et intégrées.

Le segment des pompes à perfusion devrait connaître la croissance la plus rapide, avec un TCAC de 12,9 % entre 2026 et 2033, portée par l'utilisation croissante des pompes connectées dans les hôpitaux, les centres de soins ambulatoires et les services de soins à domicile. Ces pompes permettent un contrôle précis de l'administration des médicaments, des alertes automatiques en cas d'occlusion ou d'erreur de dosage, et une intégration aux dossiers médicaux électroniques des patients pour une surveillance en temps réel. Les hôpitaux privilégient les pompes connectées pour réduire les erreurs médicamenteuses, optimiser les flux de travail et renforcer la sécurité des patients. L'adoption des pompes à perfusion intelligentes progresse en raison des exigences réglementaires, de la volonté d'automatiser la gestion des médicaments et de la prévalence croissante des maladies chroniques. Les prestataires de services proposent de plus en plus de services de surveillance à distance, de maintenance et de mises à jour logicielles pour les réseaux de pompes à perfusion. Le développement de la télémédecine et des soins à domicile alimente encore davantage la demande, car les patients peuvent bénéficier de traitements automatisés avec une supervision clinique minimale. Les fournisseurs se concentrent sur des solutions de connectivité qui permettent l'interopérabilité, le transfert sécurisé des données et l'analyse prédictive pour la gestion des perfusions.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, centres de soins à domicile, centres de diagnostic et centres de soins ambulatoires. Le segment des hôpitaux détenait la plus grande part de marché (52,8 %) en 2025, car les grands réseaux hospitaliers exigent une connectivité avancée des dispositifs pour la surveillance des patients, l'optimisation des flux de travail cliniques et la conformité réglementaire. Les hôpitaux mettent de plus en plus en œuvre des systèmes centralisés pour gérer de multiples dispositifs, tels que les moniteurs, les respirateurs, les pompes à perfusion et les appareils d'anesthésie, via une interface unique. Ceci permet un suivi des patients en temps réel, des alertes automatisées et une prise de décision améliorée. Ce segment est renforcé par l'adoption des dossiers médicaux électroniques (DME), des programmes de télésanté et des initiatives de santé numérique. Les hôpitaux leaders privilégient l'interopérabilité, la cybersécurité et les solutions de connectivité évolutives pour améliorer la prise en charge des patients et l'efficacité opérationnelle. Les investissements dans l'infrastructure informatique hospitalière, les programmes de transformation numérique et la télésurveillance des patients sont les principaux moteurs de cette domination du marché. Les hôpitaux bénéficient également de l'analyse prédictive, de l'optimisation des flux de travail et de l'amélioration des résultats cliniques permises par les dispositifs connectés.

Le segment des centres de soins à domicile devrait connaître la croissance la plus rapide, avec un TCAC de 13,3 % entre 2026 et 2033, porté par la demande croissante de télésurveillance, de prise en charge des maladies chroniques et de services de télémédecine. Les dispositifs connectés utilisés dans les soins à domicile permettent aux patients de surveiller leurs paramètres vitaux, de recevoir des médicaments par perfusion et de transmettre des données aux cliniciens en temps réel. Cette tendance est alimentée par le vieillissement de la population, la prévalence croissante des maladies chroniques et l'adoption grandissante de la télémédecine. Les centres de soins à domicile tirent parti de la connectivité des dispositifs pour réduire les réhospitalisations, améliorer l'observance thérapeutique et optimiser la qualité globale des soins. Les fournisseurs développent des solutions spécifiquement conçues pour un usage domestique, en privilégiant la facilité d'installation, la fiabilité et la sécurité de la transmission des données. L'expansion des services de soins à domicile, les initiatives gouvernementales et les remboursements d'assurance pour la télésurveillance contribuent également à l'adoption des dispositifs médicaux connectés dans ce segment.

Analyse régionale du marché de la connectivité des dispositifs médicaux

- L'Amérique du Nord a dominé le marché de la connectivité des dispositifs médicaux en 2025, avec une part de revenus de 42 %, grâce à une infrastructure de santé bien établie, des investissements importants en R&D et la présence d'acteurs clés du secteur. L'écosystème médical avancé de la région, associé à une forte adoption des solutions de santé connectées, a créé un environnement favorable à la croissance du marché.

- Les consommateurs et les professionnels de santé en Amérique du Nord apprécient grandement la commodité, les capacités de surveillance en temps réel et l'intégration transparente offertes par les dispositifs médicaux connectés aux systèmes d'information hospitaliers, aux dossiers médicaux électroniques et aux plateformes cloud.

- Cette adoption généralisée est également soutenue par la demande croissante de télésurveillance des patients, de services de télésanté et d'outils de diagnostic basés sur l'IA, faisant de la connectivité des dispositifs médicaux un élément essentiel des soins de santé modernes.

Aperçu du marché américain de la connectivité des dispositifs médicaux :

En 2025, le marché américain de la connectivité des dispositifs médicaux a généré la plus grande part de revenus en Amérique du Nord, grâce à une forte croissance des installations dans les hôpitaux, les cliniques et les centres de diagnostic. Les innovations en matière d’intégration des dispositifs sans fil, de plateformes cloud et de solutions de surveillance basées sur l’IA stimulent l’adoption de ces technologies. Les professionnels de santé privilégient de plus en plus les systèmes connectés qui améliorent la prise en charge des patients, optimisent les flux de travail et permettent un accès en temps réel aux données vitales. Par ailleurs, les initiatives gouvernementales encourageant l’adoption de la santé numérique et l’intégration des dispositifs de l’Internet des objets médicaux (IoMT) accélèrent la croissance du marché.

Aperçu du marché européen de la connectivité des dispositifs médicaux :

Le marché européen de la connectivité des dispositifs médicaux devrait connaître une croissance annuelle composée (TCAC) significative tout au long de la période de prévision, portée par l’adoption croissante des technologies de santé connectées, des normes réglementaires strictes et une sensibilisation accrue à la sécurité des patients et à l’efficacité opérationnelle. Les hôpitaux et les centres de diagnostic européens intègrent les dispositifs médicaux aux dossiers médicaux électroniques et aux plateformes de télémédecine, améliorant ainsi la prise en charge des patients et l’efficacité des flux de travail.

Aperçu du marché britannique de la connectivité des dispositifs médicaux :

Le marché britannique de la connectivité des dispositifs médicaux devrait connaître une croissance soutenue au cours de la période de prévision, grâce aux investissements dans l’infrastructure de santé numérique, à l’adoption de solutions de télésurveillance des patients et à l’importance croissante accordée aux soins préventifs. Les établissements de santé britanniques déploient de plus en plus de dispositifs médicaux interopérables afin d’améliorer la précision des données, la sécurité des patients et la prise de décision clinique.

Aperçu du marché allemand de la connectivité des dispositifs médicaux :

Le marché allemand de la connectivité des dispositifs médicaux devrait connaître une croissance substantielle, portée par l’adoption massive des solutions de santé numérique, une infrastructure de soins de santé performante et l’intégration croissante des dispositifs IoMT. Les hôpitaux et instituts de recherche allemands tirent parti des solutions connectées pour optimiser leurs flux de travail, réduire les erreurs et soutenir les initiatives de recherche clinique de pointe.

Aperçu du marché de la connectivité des dispositifs médicaux en Asie-Pacifique :

Le marché de la connectivité des dispositifs médicaux en Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision, portée par le développement des infrastructures de santé, l’adoption croissante des solutions de santé numérique, la demande grandissante de télésurveillance des patients et l’augmentation du pouvoir d’achat dans des pays comme la Chine, l’Inde et le Japon. Les initiatives gouvernementales en faveur de la santé connectée, conjuguées aux progrès technologiques et à l’accessibilité des dispositifs modernes, favorisent leur adoption dans les hôpitaux, les cliniques et les services de soins à domicile.

Aperçu du marché japonais de la connectivité des dispositifs médicaux :

Le marché japonais de la connectivité des dispositifs médicaux connaît une forte croissance, portée par l’intérêt croissant pour les solutions de santé de pointe, le vieillissement de la population et la demande accrue de télésurveillance et de soins à domicile. L’intégration des dispositifs IoMT aux systèmes de gestion hospitalière et aux applications de santé mobile favorise une prise en charge efficace des patients et une offre de soins proactive.

Analyse du marché chinois de la connectivité des dispositifs médicaux :

En 2025, le marché chinois de la connectivité des dispositifs médicaux représentait la plus grande part de revenus de la région Asie-Pacifique. Cette croissance est alimentée par une urbanisation rapide, le développement des infrastructures de santé, les initiatives gouvernementales en faveur de la santé numérique et l’adoption croissante des dispositifs de santé connectés dans les hôpitaux et les cliniques. La transition vers les hôpitaux intelligents et la disponibilité de dispositifs médicaux connectés à un coût abordable sont les principaux moteurs de ce marché.

Part de marché de la connectivité des dispositifs médicaux

Le secteur de la connectivité des dispositifs médicaux est principalement dominé par des entreprises bien établies, notamment :

• Oracle (États-Unis)

• Philips Healthcare (Pays-Bas)

• GE Healthcare (États-Unis)

• Siemens Healthineers (Allemagne)

• Medtronic (Irlande)

• BD (États-Unis)

• Tyler Technologies (États-Unis)

• Cardinal Health (États-Unis)

• Drägerwerk (Allemagne)

• Spacelabs Healthcare (États-Unis)

• Carestream Health (États-Unis)

• Hill-Rom Holdings (États-Unis)

• Welch Allyn (États-Unis)

• Connexall (France)

• McKesson Corporation (États-Unis)

• Haemonetics (États-Unis)

• Stryker Corporation (États-Unis)

• Teladoc Health (États-Unis)

• Medicomp Systems (États-Unis)

Dernières évolutions du marché mondial de la connectivité des dispositifs médicaux

- En juillet 2025, Philips a conclu un partenariat stratégique avec des entreprises leaders du secteur des dispositifs médicaux, dont Dräger, Hamilton Medical, Getinge et B. Braun, afin de promouvoir l'interopérabilité des dispositifs connectés selon les services (SDC) en soins intensifs. Cette initiative vise à créer un environnement de soins unifié où les dispositifs peuvent échanger des données de manière fluide, permettant ainsi une surveillance en temps réel, une meilleure efficacité des flux de travail et une sécurité accrue des patients au sein des réseaux hospitaliers.

- En mai 2025, l'IEEE Standards Association a publié la série de normes « IEEE 2621 » relative à la cybersécurité des dispositifs médicaux. Ces normes offrent aux fabricants un cadre pour concevoir des dispositifs sécurisés et interopérables, capables de transmettre en toute sécurité les données des patients au sein des systèmes informatiques hospitaliers. Cette initiative vise à réduire les cyber-risques et à améliorer l'intégration des dispositifs médicaux connectés dans les hôpitaux.

- En mars 2023, la FDA (Food and Drug Administration) a lancé le « Programme de données de diagnostic » dans le cadre de son initiative SHIELD. Ce programme vise à standardiser et à améliorer la collecte, l’harmonisation et l’interopérabilité des données provenant des dispositifs médicaux et des laboratoires de diagnostic. Il favorise le partage de données en temps réel, la détection précoce des problèmes cliniques et une intégration plus efficace des dispositifs médicaux aux réseaux hospitaliers.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.