Global Medical Device And Accessories Market

Taille du marché en milliards USD

TCAC :

%

USD

150.51 Billion

USD

247.41 Billion

2025

2033

USD

150.51 Billion

USD

247.41 Billion

2025

2033

| 2026 –2033 | |

| USD 150.51 Billion | |

| USD 247.41 Billion | |

| % | |

|

Marché mondial des dispositifs et accessoires médicaux, par type (dispositifs de diagnostic et dispositifs thérapeutiques), par type de dispositif (moniteurs de pression coronarienne, cathéters, guides médicaux thérapeutiques, implants cochléaires, applications cardiovasculaires, implants dentaires, stimulateurs nerveux, moniteurs de diabète et aiguilles de suture), par application (urologie, soins des plaies, radiologie, pneumologie, contrôle des infections, cardiologie, diagnostic in vitro et autres), par utilisateur final (hôpitaux, centres de chirurgie ambulatoire , cliniques et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des dispositifs médicaux et accessoires

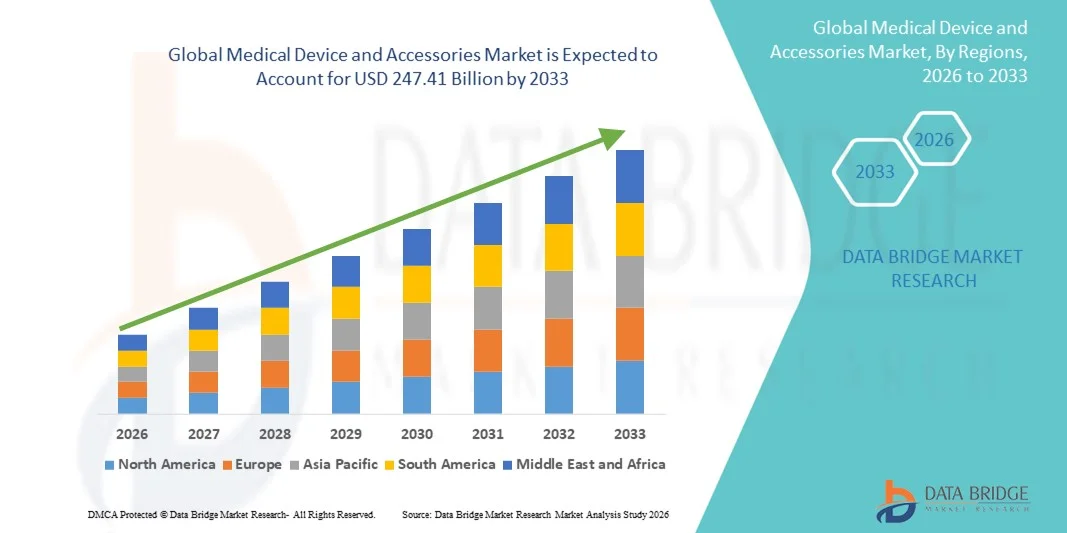

- Le marché mondial des dispositifs et accessoires médicaux était évalué à 150,51 milliards de dollars américains en 2025 et devrait atteindre 247,41 milliards de dollars américains d'ici 2033 , avec un TCAC de 6,41 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des technologies médicales de pointe, la prévalence accrue des maladies chroniques et aiguës et la demande croissante de meilleurs soins aux patients dans les hôpitaux, les cliniques et les établissements de soins à domicile.

- De plus, l'augmentation des investissements dans les infrastructures de santé, l'innovation technologique continue dans le domaine des dispositifs médicaux et la demande croissante d'accessoires médicaux conviviaux, précis et connectés accélèrent l'adoption des solutions de dispositifs et d'accessoires médicaux, stimulant ainsi considérablement la croissance globale du marché.

Analyse du marché des dispositifs médicaux et accessoires

- Les dispositifs et accessoires médicaux, notamment les instruments de diagnostic, les outils chirurgicaux, les équipements de surveillance et les produits de soins de santé de soutien, sont de plus en plus essentiels dans les soins de santé modernes en raison de la prévalence croissante des maladies, du besoin de diagnostics précis et de l'importance grandissante accordée à l'amélioration des résultats pour les patients dans les hôpitaux, les cliniques et les établissements de soins à domicile.

- La demande croissante de dispositifs et d'accessoires médicaux est principalement due aux progrès technologiques, à l'augmentation des dépenses de santé, à l'adoption croissante des technologies médicales connectées et portables, et à la sensibilisation accrue des patients et des professionnels de santé aux solutions de médecine de précision.

- L'Amérique du Nord a dominé le marché des dispositifs et accessoires médicaux avec la plus grande part de revenus (41,7 %) en 2025, grâce à une infrastructure de santé avancée, d'importants investissements publics et privés, une forte adoption des technologies médicales innovantes et une large disponibilité d'équipements médicaux spécialisés, notamment aux États-Unis.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des dispositifs et accessoires médicaux au cours de la période de prévision, sous l'effet de l'urbanisation croissante, de l'augmentation des dépenses de santé, de l'accès accru aux infrastructures de santé modernes et de l'adoption croissante des technologies médicales de pointe dans des pays comme la Chine, l'Inde et le Japon.

- Le segment des dispositifs de diagnostic a dominé la plus grande part de revenus du marché, soit 57,3 %, en 2025, grâce à la demande croissante de détection précoce des maladies et de surveillance continue des patients dans les hôpitaux et les cliniques.

Portée du rapport et segmentation du marché des dispositifs médicaux et accessoires

|

Attributs |

Dispositifs médicaux et accessoires : principales informations sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

• Medtronic plc (Irlande) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des dispositifs et accessoires médicaux

Progrès en matière d'innovation des dispositifs et de solutions de soins de santé intégrées

- L'adoption croissante de dispositifs médicaux avancés, mini-invasifs et connectés, qui améliorent les résultats cliniques et la prise en charge des patients, constitue une tendance majeure et en pleine accélération sur le marché mondial des dispositifs et accessoires médicaux. Les établissements de santé privilégient les dispositifs offrant une meilleure précision, une ergonomie accrue et une intégration aux systèmes d'information hospitaliers.

- Par exemple, les dispositifs portables de surveillance des patients et les outils de diagnostic connectés gagnent en popularité, permettant un suivi continu des signes vitaux et la détection précoce des anomalies de santé. Ces technologies aident les cliniciens à intervenir au bon moment et à personnaliser les soins aux patients.

- Les innovations en matière de conception de dispositifs, telles que les systèmes d'imagerie portables, les instruments chirurgicaux robotisés et les accessoires implantables intelligents, transforment les procédures chirurgicales et diagnostiques, réduisent le temps de récupération et améliorent la précision des interventions.

- De plus, l'interopérabilité et l'intégration avec les dossiers médicaux électroniques (DME) et les plateformes de télésanté facilitent l'amélioration des flux de travail cliniques, la surveillance à distance et l'analyse des données en temps réel, tant en milieu hospitalier qu'ambulatoire.

- La tendance vers des dispositifs centrés sur le patient et basés sur la technologie stimule également le développement d'accessoires portables, conviviaux et peu invasifs qui facilitent les soins à domicile et la gestion des maladies chroniques.

- Globalement, cette évolution vers la précision, l'accessibilité et la connectivité des dispositifs médicaux remodèle la prestation des soins de santé, incitant les fabricants à investir dans la recherche, le développement et les stratégies d'intégration numérique.

- Par conséquent, les entreprises de dispositifs médicaux se concentrent de plus en plus sur des gammes de produits innovants qui répondent à des besoins cliniques non satisfaits, améliorent la sécurité des patients et optimisent l'efficacité globale des soins de santé.

Dynamique du marché des dispositifs et accessoires médicaux

Conducteur

Demande croissante en matière de soins de santé et progrès technologiques

- La demande mondiale croissante de services de santé de pointe, conjuguée à des innovations technologiques rapides, est un moteur essentiel du marché des dispositifs et accessoires médicaux. La prévalence croissante des maladies chroniques, le vieillissement de la population et la multiplication des interventions chirurgicales alimentent la demande en dispositifs médicaux sophistiqués.

- Par exemple, en 2025, plusieurs grands fabricants de dispositifs médicaux ont annoncé l'élargissement de leurs gammes d'équipements d'imagerie diagnostique et de chirurgie afin de répondre à la demande croissante des hôpitaux et des cliniques, stimulant ainsi la croissance du marché.

- Les progrès technologiques en matière de dispositifs médicaux, tels que la chirurgie robotique, les instruments mini-invasifs et les systèmes de diagnostic portables, permettent d'obtenir de meilleurs résultats cliniques et une plus grande satisfaction des patients.

- De plus, l'augmentation des investissements publics dans les infrastructures de santé, l'amélioration des politiques de remboursement et l'adoption de systèmes hospitaliers intelligents accélèrent encore davantage le marché.

- Le besoin de surveillance en temps réel, d'amélioration de la sécurité des patients et d'efficacité opérationnelle continue de stimuler l'adoption des dispositifs médicaux et de leurs accessoires associés dans les hôpitaux, les cliniques et les services de soins à domicile.

Retenue/Défi

Coûts élevés, obstacles réglementaires et accessibilité limitée sur les marchés émergents

- Le coût élevé des dispositifs médicaux de pointe et de leurs accessoires demeure un frein important, notamment dans les pays en développement. Les équipements de diagnostic sophistiqués, les instruments chirurgicaux et les dispositifs connectés nécessitent des investissements considérables, ce qui limite leur adoption par les petits hôpitaux et les cliniques.

- Par exemple, les systèmes de chirurgie robotisée et les appareils d'imagerie haut de gamme impliquent non seulement des prix d'achat élevés, mais aussi des coûts de maintenance et de formation du personnel, ce qui les rend inaccessibles à certains prestataires de soins de santé.

- De plus, les exigences strictes en matière d'approbation réglementaire et de conformité pour la sécurité et l'efficacité des dispositifs peuvent ralentir les lancements de produits et leur pénétration du marché.

- La disponibilité limitée de professionnels de santé qualifiés et formés à l'utilisation de dispositifs complexes freine également leur adoption, notamment dans les régions où les infrastructures de santé sont sous-développées.

- Le dépassement de ces défis grâce au développement de dispositifs rentables, à des programmes de formation simplifiés et à des politiques de santé favorables sera essentiel pour assurer une croissance durable du marché mondial des dispositifs et accessoires médicaux.

Étendue du marché des dispositifs médicaux et accessoires

Le marché est segmenté en fonction du type, du type d'appareil, de l'application et de l'utilisateur final.

- Par type

Le marché des dispositifs médicaux et accessoires est segmenté, selon leur type, en dispositifs de diagnostic et dispositifs thérapeutiques. En 2025, le segment des dispositifs de diagnostic représentait la plus grande part de marché (57,3 %), portée par la demande croissante de dépistage précoce des maladies et de suivi continu des patients dans les hôpitaux et les cliniques. Les dispositifs de diagnostic, notamment les systèmes d'imagerie, les outils de diagnostic in vitro et les moniteurs portables, sont de plus en plus essentiels à la médecine préventive. Ce segment bénéficie des avancées technologiques telles que l'imagerie assistée par l'IA, les outils de diagnostic portables et les solutions de télésurveillance. Les hôpitaux et les centres ambulatoires modernisent rapidement leurs équipements de diagnostic afin d'améliorer la prise en charge des patients. La prévalence croissante de maladies chroniques comme le diabète, les maladies cardiovasculaires et le cancer stimule également l'adoption de ces dispositifs. L'intégration aux systèmes informatiques hospitaliers optimise les flux de travail et favorise une utilisation accrue. Les approbations réglementaires et les politiques de remboursement des tests diagnostiques contribuent également à la croissance du marché. Enfin, une meilleure sensibilisation des patients au dépistage précoce renforce la pénétration du marché.

Le segment des dispositifs thérapeutiques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 8,7 %, entre 2026 et 2033, porté par l'adoption croissante de modalités de traitement avancées en cardiologie, en oncologie et en neurologie. Les dispositifs thérapeutiques comprennent les cathéters, les implants cochléaires, les neurostimulateurs et d'autres technologies interventionnelles. La multiplication des interventions mini-invasives et des solutions thérapeutiques à domicile contribue à cette croissance. Les innovations technologiques, telles que la chirurgie robotique et les dispositifs de perfusion intelligents, dynamisent le marché. Le vieillissement de la population exige davantage d'options de thérapie continue. L'amélioration de la couverture d'assurance pour les interventions thérapeutiques favorise leur adoption. Les économies émergentes investissent massivement dans les infrastructures de dispositifs thérapeutiques, ce qui stimule la croissance rapide de ce segment.

- Par type d'appareil

Le marché est segmenté, selon le type de dispositif, en moniteurs de pression coronarienne, cathéters, guides médicaux thérapeutiques, implants cochléaires, applications cardiovasculaires, implants dentaires, neurostimulateurs, moniteurs de glycémie et aiguilles de suture. En 2025, le segment des cathéters représentait la plus grande part de marché (22,9 %), grâce à son utilisation répandue en cardiologie, en urologie et en chirurgie interventionnelle. Les cathéters sont essentiels pour les applications diagnostiques et thérapeutiques, notamment l'angiographie, la dialyse et les interventions cardiaques. Le volume élevé d'interventions et leur utilisation répétée dans la prise en charge des maladies chroniques contribuent à cette part de marché prépondérante. L'innovation continue dans la conception des cathéters, notamment les cathéters à élution médicamenteuse et les cathéters mini-invasifs, améliore leurs performances. Les hôpitaux et les centres chirurgicaux privilégient les cathéters en raison de leur efficacité clinique avérée. L'augmentation de la prévalence des maladies cardiovasculaires à l'échelle mondiale soutient une forte demande. Le cadre réglementaire favorable aux dispositifs interventionnels de pointe renforce la pénétration du marché. La formation et la familiarisation des cliniciens avec ces dispositifs favorisent leur adoption.

Le segment des neurostimulateurs devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 9,5 %, entre 2026 et 2033, sous l'effet de l'augmentation de l'incidence des douleurs chroniques, des troubles neurologiques et de la maladie de Parkinson. Les dispositifs de neuromodulation avancés offrent une thérapie ciblée pour la gestion de la douleur, l'épilepsie et les troubles du mouvement. Les dispositifs à usage domestique et implantables élargissent la clientèle. L'intégration aux plateformes de santé numérique permet la surveillance à distance et l'ajustement du traitement. L'innovation technologique, notamment les stimulateurs rechargeables et miniaturisés, accélère l'adoption de ces dispositifs. La prise en charge croissante des thérapies de neurostimulation soutient cette croissance. Les campagnes de sensibilisation auprès des cliniciens et des patients contribuent également à accroître leur diffusion. L'ensemble de ces facteurs explique la croissance rapide de ce segment.

- Sur demande

En fonction de l'application, le marché est segmenté en urologie, soins des plaies, radiologie, pneumologie, contrôle des infections, cardiologie, diagnostic in vitro et autres. Le segment de la cardiologie dominait le marché avec une part de revenus de 28,4 % en 2025, portée par la prévalence croissante des maladies cardiovasculaires à l'échelle mondiale. Les applications en cardiologie comprennent l'imagerie diagnostique, les dispositifs interventionnels, les stimulateurs cardiaques implantables et les systèmes de surveillance. Les hôpitaux et les centres cardiaques spécialisés investissent massivement dans les dispositifs cardiaques de pointe afin d'améliorer la prise en charge des patients. Le vieillissement de la population et les facteurs de risque cardiovasculaires liés au mode de vie contribuent à l'augmentation de l'utilisation de ces dispositifs. Les progrès technologiques, notamment le diagnostic assisté par l'IA et les dispositifs mini-invasifs, favorisent leur adoption. Les initiatives gouvernementales en faveur de la santé cardiovasculaire soutiennent également le marché. Une meilleure sensibilisation clinique et les programmes d'intervention précoce renforcent sa pénétration. Le volume élevé d'interventions et l'utilisation récurrente des dispositifs maintiennent la position dominante du marché en termes de revenus.

Le segment des soins des plaies devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 8,9 %, entre 2026 et 2033, sous l'effet de l'augmentation de l'incidence du diabète, des ulcères chroniques et des besoins en matière de prise en charge des plaies post-opératoires. L'adoption des produits de soins des plaies de pointe, tels que les systèmes de thérapie par pression négative, les substituts cutanés bio-ingénierés et les pansements antimicrobiens, est en pleine expansion. Le développement des soins à domicile et des services ambulatoires contribue également à la croissance du marché. Les innovations technologiques en matière de pansements et de contrôle des infections améliorent les résultats cliniques. La sensibilisation croissante des patients et des soignants favorise une utilisation plus fréquente. La prise en charge des traitements des plaies chroniques par les assurances soutient davantage l'adoption de ces produits. Les marchés émergents investissent de plus en plus dans les infrastructures de soins des plaies. L'ensemble de ces facteurs alimente la croissance rapide de ce segment.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, centres de chirurgie ambulatoire, cliniques et autres. Le segment des hôpitaux dominait le marché avec une part de revenus de 63,1 % en 2025, grâce à l'adoption massive des dispositifs médicaux pour le diagnostic, le traitement et le suivi. Les hôpitaux constituent le principal lieu de réalisation des interventions avancées, de la prise en charge des maladies chroniques et des thérapies chirurgicales. L'investissement dans les infrastructures, le personnel qualifié et l'intégration des systèmes informatiques hospitaliers stimule l'utilisation des dispositifs. Le volume élevé d'interventions dans les services d'hospitalisation et de consultation externe maintient la position dominante du segment des hôpitaux en termes de revenus. L'expansion des hôpitaux publics et privés renforce encore cette adoption. La mise à niveau et le remplacement continus des dispositifs médicaux assurent la stabilité du marché. Les dispositifs de pointe en cardiologie, en radiologie et en soins des plaies sont largement utilisés en milieu hospitalier.

Le segment des centres de chirurgie ambulatoire devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 9,2 %, entre 2026 et 2033, porté par la préférence croissante pour les interventions en ambulatoire et les chirurgies mini-invasives. La rentabilité, la commodité et les délais de convalescence plus courts attirent les patients. L'adoption croissante de dispositifs de diagnostic et de traitement dans les centres de chirurgie ambulatoire stimule la croissance. Les progrès technologiques permettant le développement de dispositifs portables et compacts favorisent une pénétration rapide du marché. La prise en charge des interventions ambulatoires par les assurances encourage le flux de patients. Les marchés émergents créent de plus en plus de centres de chirurgie ambulatoire afin d'améliorer l'accès aux soins. L'ensemble de ces facteurs contribue au fort taux de croissance de ce segment.

Analyse régionale du marché des dispositifs et accessoires médicaux

- L'Amérique du Nord a dominé le marché des dispositifs et accessoires médicaux avec la plus grande part de revenus, soit 41,7 %, en 2025.

- Soutenu par une infrastructure de santé avancée, des investissements publics et privés importants, une forte adoption des technologies médicales innovantes et une large disponibilité d'équipements médicaux spécialisés, notamment aux États-Unis

- La région bénéficie d'une population férue de technologie, de cadres réglementaires solides et de systèmes de soins de santé bien établis, ce qui facilite l'adoption de dispositifs médicaux de pointe dans les hôpitaux, les cliniques et les centres de diagnostic.

Analyse du marché américain des dispositifs et accessoires médicaux

Le marché américain des dispositifs et accessoires médicaux a représenté la plus grande part des revenus en Amérique du Nord en 2025, porté par des dépenses de santé élevées, une innovation technologique rapide et la forte présence de fabricants de dispositifs médicaux de premier plan. L'adoption croissante d'outils chirurgicaux mini-invasifs, de systèmes d'imagerie diagnostique et d'objets connectés contribue à la croissance de ce marché. Par ailleurs, les initiatives gouvernementales soutenant les infrastructures de santé modernes et les politiques de remboursement des équipements médicaux de pointe encouragent davantage l'adoption des dispositifs et accessoires médicaux, tant en milieu hospitalier qu'ambulatoire.

Analyse du marché européen des dispositifs et accessoires médicaux

Le marché européen des dispositifs et accessoires médicaux devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, portée par l'augmentation des dépenses de santé, le vieillissement de la population et la demande croissante de technologies médicales de pointe. L'accroissement des investissements dans les infrastructures hospitalières, le renforcement des réglementations en matière de qualité et de sécurité, ainsi que la sensibilisation accrue aux dispositifs médicaux modernes contribuent à la croissance du marché. La région observe une adoption croissante de ces dispositifs dans les domaines du diagnostic, de la chirurgie et du traitement, ces derniers étant intégrés aussi bien dans les nouveaux établissements que dans les projets de modernisation.

Analyse du marché britannique des dispositifs et accessoires médicaux

Le marché britannique des dispositifs et accessoires médicaux devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par les initiatives gouvernementales de modernisation des services de santé, l'adoption croissante de technologies médicales innovantes et la forte demande d'équipements spécialisés dans les hôpitaux et les cliniques. La prévalence croissante des maladies chroniques et liées au mode de vie, conjuguée à la volonté d'améliorer les résultats pour les patients et l'efficacité opérationnelle, incite les établissements de santé à investir dans des dispositifs et accessoires médicaux de pointe.

Analyse du marché allemand des dispositifs et accessoires médicaux

Le marché allemand des dispositifs et accessoires médicaux devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par une infrastructure de santé solide, une demande croissante de dispositifs de pointe et un réseau bien établi d'hôpitaux et de centres de recherche. L'accent mis par l'Allemagne sur la médecine de précision, l'innovation et les solutions médicales durables favorise l'adoption de dispositifs de diagnostic, de traitement et de chirurgie avancés. L'intégration des technologies médicales numériques et connectées se généralise également, en accord avec l'approche allemande des soins de santé, centrée sur le patient et axée sur la technologie.

Analyse du marché des dispositifs et accessoires médicaux en Asie-Pacifique

Le marché des dispositifs et accessoires médicaux en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide au cours de la période de prévision, portée par l'urbanisation croissante, l'augmentation des dépenses de santé, l'accès accru aux infrastructures de soins modernes et l'adoption de technologies médicales de pointe dans des pays comme la Chine, l'Inde et le Japon. Le développement des infrastructures de santé, les initiatives gouvernementales visant à améliorer les services médicaux et la sensibilisation accrue aux dispositifs médicaux innovants accélèrent la croissance du marché. Par ailleurs, la région s'affirme comme un pôle de production et un marché de consommation clé pour les dispositifs et accessoires médicaux, rendant ainsi les technologies de pointe plus accessibles à une population plus large.

Analyse du marché japonais des dispositifs et accessoires médicaux

Le marché japonais des dispositifs et accessoires médicaux connaît une croissance soutenue grâce à un système de santé performant, à une forte adoption des technologies médicales et au vieillissement de la population. L'accent mis sur l'amélioration des résultats pour les patients, l'augmentation des investissements hospitaliers dans des équipements de pointe et l'adoption des dispositifs médicaux connectés sont autant de moteurs de cette expansion. L'importance accordée par le Japon à l'innovation et à la médecine de précision continue de favoriser l'utilisation généralisée des dispositifs médicaux, tant en milieu hospitalier qu'ambulatoire.

Analyse du marché chinois des dispositifs et accessoires médicaux

Le marché chinois des dispositifs et accessoires médicaux a représenté une part importante des revenus de la région Asie-Pacifique en 2025, porté par une urbanisation rapide, l'augmentation des dépenses de santé et un accès accru aux infrastructures médicales modernes. La prévalence croissante des maladies chroniques et liées au mode de vie, conjuguée à l'adoption grandissante des technologies médicales de pointe et aux initiatives gouvernementales en matière de santé, alimente la croissance de ce marché. Par ailleurs, l'émergence de la Chine comme pôle de production de dispositifs médicaux améliore leur accessibilité et leur coût, accélérant ainsi leur adoption dans les hôpitaux, les cliniques et les centres de soins ambulatoires.

Part de marché des dispositifs médicaux et accessoires

Le secteur des dispositifs médicaux et accessoires est principalement dominé par des entreprises bien établies, notamment :

• Medtronic plc (Irlande)

• Abbott (États-Unis)

• Siemens Healthineers AG (Allemagne)

• GE Healthcare (États-Unis)

• Johnson & Johnson (États-Unis)

• Philips Healthcare (Pays-Bas)

• Stryker Corporation (États-Unis)

• B. Braun SE (Allemagne)

• Boston Scientific Corporation (États-Unis)

• Canon Medical Systems Corporation (Japon)

• Zimmer Biomet Holdings, Inc. (États-Unis)

• Smith & Nephew plc (Royaume-Uni)

• Terumo Corporation (Japon)

• Hologic, Inc. (États-Unis)

• Baxter International Inc. (États-Unis)

• Roche Diagnostics (Suisse)

• Fresenius SE & Co. KGaA (Allemagne)

• Edwards Lifesciences Corporation (États-Unis)

Dernières évolutions du marché mondial des dispositifs et accessoires médicaux

- En janvier 2025, Stryker a lancé en Inde la tige de hanche Insignia, un implant orthopédique de nouvelle génération qui utilise le logiciel Total Hip 4.1 pour modéliser l'anatomie unique de chaque patient, facilitant ainsi l'implantation et améliorant les résultats des hémiarthroplasties et des prothèses totales de hanche. Ce lancement témoigne de l'engagement de Stryker envers des soins orthopédiques personnalisés et de sa volonté de développer sa présence sur les marchés émergents comme l'Inde, où la demande d'implants de pointe est en forte croissance.

- En juin 2025, Tracky a lancé en Inde le premier système de surveillance continue du glucose (SCG) connecté en Bluetooth, compatible avec les appareils iOS et Android. Ce dispositif contribue à transformer la prise en charge du diabète en assurant un suivi glycémique en temps réel grâce à un système intégré de transmetteur et de capteur. Cette innovation témoigne de l'adoption croissante des dispositifs de surveillance de la santé connectés dans la gestion du diabète à travers le monde.

- En janvier 2025, ResMed a lancé en Inde l'AirSense 11, un dispositif de traitement de l'apnée du sommeil. Ce dispositif propose des mises à jour logicielles à distance, un suivi des soins et un assistant thérapeutique personnel, le tout s'appuyant sur la plateforme de télésurveillance AirView et l'application myAir pour améliorer l'observance du traitement et les résultats thérapeutiques. Ce lancement illustre le développement continu des solutions de soins respiratoires à domicile.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.