Global Linear Particle Accelerators Market

Taille du marché en milliards USD

TCAC :

%

USD

3.09 Billion

USD

4.83 Billion

2025

2033

USD

3.09 Billion

USD

4.83 Billion

2025

2033

| 2026 –2033 | |

| USD 3.09 Billion | |

| USD 4.83 Billion | |

| % | |

|

Segmentation du marché mondial des accélérateurs linéaires de particules, par type (machines à basse énergie, à moyenne énergie et à haute énergie), produit (rayons X, électrons, protons, faisceaux d'ions et autres), composant (table robotisée et scanner CT intégré), thérapie (radiochirurgie et radiothérapie), méthode (dédiée et non dédiée), applications (cancers de la prostate, du sein, du poumon, de la tête et du cou, colorectaux et autres), utilisateur final (cliniques de radiologie, hôpitaux et autres utilisateurs finaux) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des accélérateurs de particules linéaires

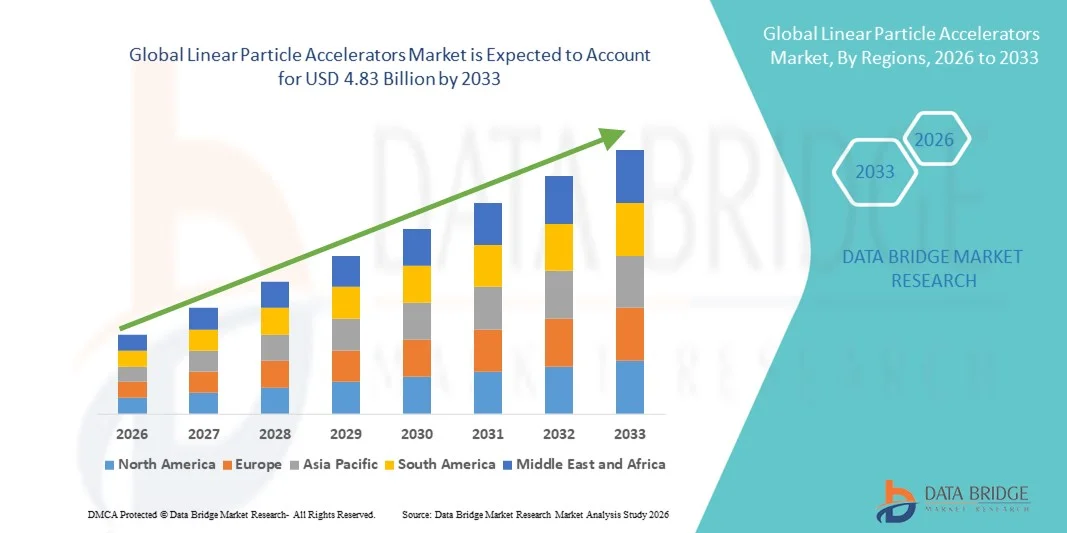

- Le marché mondial des accélérateurs linéaires de particules était évalué à 3,09 milliards de dollars en 2025 et devrait atteindre 4,83 milliards de dollars d'ici 2033 , avec un TCAC de 5,76 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des technologies de pointe en matière de traitement du cancer et par les progrès technologiques constants des accélérateurs linéaires de particules, ce qui conduit à un déploiement accru dans les hôpitaux, les centres de radiothérapie et les instituts de recherche. Les innovations continues, telles que la planification des traitements assistée par l'IA, l'amélioration de la précision des faisceaux et la conception de systèmes compacts, accélèrent la numérisation et l'efficacité dans les environnements cliniques et de recherche.

- De plus, la demande croissante de solutions de radiothérapie précises, efficaces et peu invasives fait des accélérateurs linéaires de particules la technologie de choix pour les traitements oncologiques modernes et les applications de recherche à haute énergie. Ces facteurs convergents — notamment l'augmentation de la prévalence du cancer, le développement des infrastructures de santé et la hausse des investissements dans les technologies médicales — accélèrent considérablement l'adoption des solutions d'accélérateurs linéaires de particules, stimulant ainsi la croissance globale du marché.

Analyse du marché des accélérateurs de particules linéaires

- Les accélérateurs linéaires de particules (ALP), machines de haute précision qui accélèrent des particules chargées en ligne droite, sont de plus en plus essentiels dans les applications médicales, industrielles et de recherche scientifique. Ils permettent notamment de réaliser des traitements anticancéreux de pointe (comme la radiothérapie), des analyses de matériaux, des contrôles de sécurité et des essais non destructifs. Leur précision, leur polyvalence et les innovations technologiques constantes qu'ils engendrent en font des composantes indispensables des infrastructures modernes de santé et de recherche.

- La demande croissante d'accélérateurs linéaires de particules est principalement alimentée par l'adoption généralisée de la radiothérapie avancée en oncologie, le développement de la recherche scientifique, l'expansion des applications industrielles et la hausse des investissements dans les secteurs de la santé et de la fabrication de haute technologie. Les progrès technologiques rapides, notamment la planification des traitements optimisée par l'IA, la conception compacte et le contrôle amélioré du faisceau, rendent ces systèmes plus efficaces et accessibles, stimulant ainsi considérablement la croissance du secteur.

- L'Amérique du Nord a dominé le marché des accélérateurs linéaires de particules (linacs) avec la plus grande part de revenus, soit environ 34,2 % en 2025. Cette domination s'explique par un système de santé performant, une forte demande en traitements contre le cancer, un financement important de la recherche et la présence de grands fabricants et de pôles d'innovation. Les États-Unis jouent un rôle clé, bénéficiant d'investissements conséquents en R&D et de cadres de remboursement favorables qui stimulent l'adoption des nouvelles technologies linac.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des accélérateurs de particules linéaires au cours de la période de prévision, cette expansion rapide étant alimentée par la hausse des dépenses de santé, l'augmentation de l'incidence du cancer, le développement des infrastructures de recherche et l'expansion des applications industrielles dans des pays comme la Chine et l'Inde.

- Le segment de la radiothérapie a représenté la plus grande part de revenus du marché (61,4 %) en 2025, grâce à son utilisation répandue comme modalité de traitement primaire du cancer pour de nombreux types de cancers.

Portée du rapport et segmentation du marché des accélérateurs de particules linéaires

|

Attributs |

Accélérateurs de particules linéaires : Principales informations sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des accélérateurs de particules linéaires

Progrès en radiothérapie de précision et applications de recherche

- Une tendance importante et croissante sur le marché mondial des accélérateurs linéaires de particules est l'adoption grandissante de systèmes d'accélérateurs avancés dans les applications médicales, de recherche et industrielles, notamment pour la radiothérapie de haute précision et la recherche en physique des particules.

- Par exemple, les accélérateurs linéaires de particules sont de plus en plus utilisés dans les centres de radiothérapie modernes pour administrer des doses de rayonnement très ciblées dans le traitement du cancer, améliorant ainsi le contrôle des tumeurs tout en minimisant les dommages causés aux tissus sains environnants.

- Les progrès technologiques, tels que l'amélioration du contrôle du faisceau, l'intégration accrue de l'imagerie et la conception compacte des systèmes, permettent une plus grande précision, une efficacité opérationnelle accrue et une meilleure sécurité des patients.

- L'utilisation croissante des accélérateurs linéaires dans les institutions de recherche universitaires et gouvernementales pour la physique nucléaire, la science des matériaux et les expériences basées sur les rayonnements élargit encore le champ du marché.

- L'innovation continue dans les composants des accélérateurs, notamment les systèmes de radiofréquence et les technologies de distribution du faisceau, soutient le développement d'accélérateurs linéaires de nouvelle génération aux performances et à la fiabilité améliorées.

- Cette tendance vers des systèmes d'accélérateurs linéaires plus précis, plus efficaces et adaptés à des applications spécifiques redéfinit les attentes dans les secteurs de la santé et de la recherche, stimulant une demande soutenue à l'échelle mondiale.

- Par conséquent, les fabricants s'attachent à développer des plateformes d'accélérateurs de particules linéaires polyvalentes, capables de prendre en charge de multiples applications cliniques et de recherche, tout en maintenant des normes élevées en matière de sécurité et de performance.

Dynamique du marché des accélérateurs de particules linéaires

Conducteur

Incidence croissante du cancer et infrastructure de recherche scientifique en expansion

- L'augmentation de l'incidence mondiale du cancer, associée au besoin croissant de solutions de radiothérapie avancées et précises, est un facteur majeur de la demande d'accélérateurs de particules linéaires.

- Par exemple, en avril 2025, Varian Medical Systems a annoncé le lancement d'un accélérateur linéaire médical de pointe conçu pour améliorer la précision des traitements et l'efficacité des flux de travail dans les centres d'oncologie, contribuant ainsi à de meilleurs résultats pour les patients.

- Alors que les professionnels de la santé cherchent à améliorer l'efficacité des traitements contre le cancer, les accélérateurs linéaires offrent des avantages tels qu'une administration précise de la dose, des temps de traitement réduits et une adaptabilité aux géométries tumorales complexes.

- Au-delà du secteur de la santé, l'augmentation des investissements dans les infrastructures de recherche scientifique favorise l'adoption des accélérateurs linéaires pour la physique des particules, l'analyse des matériaux et les applications de tests par rayonnement.

- Le financement public, les programmes de recherche universitaires et les partenariats public-privé accélèrent l'installation d'accélérateurs linéaires dans les laboratoires de recherche et les universités.

- En outre, le développement des infrastructures de santé dans les économies émergentes et l'accès accru aux centres de traitement du cancer de pointe stimulent davantage la croissance du marché.

Retenue/Défi

Coûts d'investissement élevés et complexité technique

- L'investissement initial élevé requis pour l'achat, l'installation et la mise en service des accélérateurs linéaires de particules constitue un frein important à la croissance du marché, notamment pour les petits hôpitaux et les centres de recherche.

- Par exemple, plusieurs prestataires de soins de santé régionaux dans les pays en développement ont retardé l'adoption des accélérateurs linéaires en raison des coûts élevés associés à l'acquisition du système, au blindage des installations et aux exigences d'installation.

- Les accélérateurs linéaires de particules nécessitent également du personnel qualifié pour leur fonctionnement, leur étalonnage et leur maintenance, ce qui augmente les coûts d'exploitation et limite leur adoption dans les régions où les professionnels qualifiés sont rares.

- Les exigences réglementaires strictes et les normes de sécurité régissant les équipements de radioprotection augmentent encore le temps et le coût associés au déploiement du système.

- La maintenance continue, les mises à jour logicielles et le remplacement des composants contribuent aux coûts de possession à long terme, ce qui peut constituer un obstacle pour les institutions aux budgets limités.

- Pour surmonter ces défis, il sera essentiel de concevoir des systèmes rentables, de proposer des modèles de financement et de location adaptés, et de développer des programmes de formation, afin de favoriser une adoption plus large par le marché et une croissance durable.

Étendue du marché des accélérateurs de particules linéaires

Le marché est segmenté en fonction du type, du produit, du composant, de la thérapie, de la méthode, de l'application et de l'utilisateur final

- Par type

Le marché des accélérateurs linéaires de particules (ALP) est segmenté, selon leur type, en machines basse énergie, moyenne énergie et haute énergie. Le segment des machines haute énergie a représenté la plus grande part de marché (45,6 %) en 2025, grâce à son utilisation intensive dans les traitements avancés du cancer et les procédures complexes de radiothérapie. Les ALP permettent de délivrer des doses de rayonnement précises et profondes, ce qui les rend adaptés au traitement des tumeurs volumineuses et profondes. Ces machines sont largement utilisées dans les centres hospitaliers universitaires et les centres d'oncologie spécialisés en raison de leur précision de traitement supérieure et de leur capacité à minimiser les dommages aux tissus sains environnants. La prévalence croissante du cancer à l'échelle mondiale, en particulier des cancers de la prostate, du poumon et colorectal, continue de stimuler la demande. Ce segment bénéficie également d'améliorations technologiques continues, notamment la radiothérapie conformationnelle avec modulation d'intensité (RCMI) et la radiothérapie guidée par l'image (RGI). Un parc installé important dans les systèmes de santé développés contribue également à sa position dominante. Enfin, des systèmes de remboursement performants en Amérique du Nord et en Europe favorisent leur adoption. De manière générale, les appareils à haute énergie restent l'épine dorsale de l'infrastructure moderne de radio-oncologie.

Le segment des appareils de moyenne énergie devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 22,4 %, entre 2026 et 2033, porté par leur adoption croissante dans les hôpitaux de taille moyenne et les centres régionaux de cancérologie. Ces appareils offrent un équilibre entre performance, coût et polyvalence clinique, ce qui les rend adaptés à un large éventail de traitements contre le cancer. L'augmentation des investissements dans les soins de santé dans les économies émergentes stimule la demande de solutions de radiothérapie à la fois rentables et technologiquement avancées. Les accélérateurs de moyenne énergie sont plus faciles à installer et à entretenir que les systèmes de haute énergie, ce qui est un atout pour les établissements disposant d'infrastructures limitées. Les progrès technologiques permettant une meilleure précision des doses et une réduction des temps de traitement contribuent également à cette croissance. Les initiatives gouvernementales croissantes visant à élargir l'accès aux soins contre le cancer sont également favorables à ce segment. De plus, la préférence croissante pour les structures de traitement du cancer décentralisées favorise leur adoption. En conséquence, les appareils de moyenne énergie devraient connaître une expansion rapide au cours de la période de prévision.

- Sous-produit

Le marché des accélérateurs linéaires de particules (ALP) est segmenté, selon le type de produit, en rayons X, électrons, protons, faisceaux d'ions et autres. Le segment des rayons X représentait la plus grande part de marché (48,1 %) en 2025, grâce à son utilisation répandue en radiothérapie conventionnelle et avancée. Les ALP à rayons X sont couramment utilisés en raison de leur efficacité dans le traitement d'un large éventail de cancers et de leur compatibilité avec les infrastructures de radiothérapie existantes. Ce segment bénéficie d'une grande familiarité clinique avec les oncologues et de protocoles de traitement bien établis. Les améliorations continues apportées à la modulation du faisceau et à l'intégration de l'imagerie optimisent la précision des traitements et la sécurité des patients. Les systèmes à rayons X sont également relativement économiques par rapport aux systèmes à faisceaux de protons et d'ions, ce qui favorise leur adoption. La forte demande des hôpitaux et des centres de cancérologie renforce encore leur position dominante. De plus, la prise en charge des thérapies à base de rayons X contribue à un usage durable. L'important parc installé à l'échelle mondiale garantit une génération de revenus continue.

Le segment de la protonthérapie devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 24,6 %, entre 2026 et 2033, porté par la demande croissante de traitements anticancéreux hautement ciblés et présentant des effets secondaires minimes. La protonthérapie offre une distribution de dose supérieure, réduisant ainsi l'exposition des tissus sains environnants aux radiations. Son adoption croissante en oncologie pédiatrique et dans les cas de tumeurs complexes accélère cette croissance. L'augmentation des investissements dans les centres de protonthérapie, notamment en Amérique du Nord et en Asie-Pacifique, soutient l'expansion du marché. Les progrès technologiques permettent de réduire la taille des systèmes et les coûts d'exploitation, rendant ainsi la protonthérapie plus accessible. L'accumulation de preuves cliniques attestant de l'amélioration des résultats favorise également son adoption. Par ailleurs, l'extension de la couverture d'assurance pour la protonthérapie dans certaines régions renforce le potentiel du marché.

- Par composant

Le marché des accélérateurs linéaires de particules (LPA) est segmenté, selon le type de composant, en tables robotisées et scanners CT intégrés. En 2025, le segment des scanners CT intégrés représentait la plus grande part de marché (52,3 %), grâce à son rôle crucial dans l'imagerie en temps réel et la localisation précise des tumeurs pendant la radiothérapie. L'intégration des scanners CT permet une planification précise des traitements et un meilleur positionnement du patient, améliorant ainsi les résultats globaux. L'adoption croissante de la radiothérapie guidée par l'image soutient fortement la demande. Les hôpitaux et les centres de cancérologie privilégient les systèmes intégrés pour optimiser les flux de travail et réduire les erreurs de traitement. Les mises à jour technologiques continues améliorent la résolution d'image et réduisent les temps d'examen. L'importance accrue accordée à l'oncologie de précision renforce encore cette adoption. De plus, les systèmes intégrés réduisent le besoin d'appareils d'imagerie distincts, simplifiant ainsi les opérations. Ce segment demeure essentiel pour les solutions de radiothérapie avancées.

Le segment des tables robotisées de positionnement devrait connaître la croissance annuelle composée la plus rapide, à 21,1 %, entre 2026 et 2033, portée par la demande croissante d'automatisation et d'une précision accrue du positionnement des patients. Ces systèmes améliorent la précision des traitements grâce à des mouvements multi-axes et des ajustements en temps réel. L'adoption croissante des thérapies stéréotaxiques et de radiothérapie de haute précision soutient cette croissance. L'automatisation réduit le temps de préparation et améliore le confort du patient. L'augmentation des investissements dans les infrastructures de radiothérapie intelligentes stimule également cette adoption. Face à des exigences de précision toujours plus élevées, les solutions de positionnement robotisées devraient gagner en popularité.

- Par la thérapie

Selon le type de traitement, le marché des accélérateurs linéaires de particules (ALP) se divise en radiochirurgie et radiothérapie. En 2025, le segment de la radiothérapie représentait la plus grande part de marché (61,4 %), grâce à son utilisation répandue comme traitement de première intention pour de nombreux types de cancers. La radiothérapie est couramment utilisée seule ou en association avec la chirurgie et la chimiothérapie, ce qui améliore l'efficacité globale du traitement. Les progrès constants des techniques d'administration de dose, telles que l'IMRT et l'IGRT, ont considérablement amélioré la précision du traitement tout en réduisant les dommages aux tissus sains environnants. L'augmentation de la prévalence mondiale du cancer, en particulier des cancers du sein, du poumon et colorectal, continue de soutenir une demande soutenue. La forte acceptation clinique par les oncologues et les protocoles de traitement standardisés renforcent encore sa position dominante. De plus, des systèmes de remboursement favorables dans les systèmes de santé développés encouragent son adoption à grande échelle. La disponibilité d'infrastructures de radiothérapie avancées dans les hôpitaux contribue également à cette croissance. Enfin, l'augmentation des investissements dans les services d'oncologie à l'échelle mondiale consolide la position de leader de ce segment.

Le segment de la radiochirurgie devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 23,0 %, entre 2026 et 2033, porté par la préférence croissante pour des traitements anticancéreux non invasifs et de haute précision. La radiochirurgie permet l'administration de doses de rayonnement hautement ciblées avec une précision submillimétrique, minimisant ainsi l'exposition des tissus sains environnants. Son adoption croissante dans le traitement des tumeurs cérébrales, des tumeurs de la colonne vertébrale et des troubles neurologiques fonctionnels soutient cette croissance rapide. Les avancées technologiques, telles que la radiochirurgie stéréotaxique et l'intégration de l'imagerie en temps réel, améliorent encore les résultats des traitements. La demande croissante de procédures ambulatoires et de courte durée stimule l'adoption de cette technique. La sensibilisation accrue des patients aux thérapies mini-invasives contribue également à son expansion. La disponibilité croissante d'accélérateurs linéaires compatibles avec la radiochirurgie dans les centres spécialisés soutient la croissance du marché. À mesure que l'oncologie de précision gagne du terrain, l'adoption de la radiochirurgie devrait s'accélérer à l'échelle mondiale.

- Par méthode

Selon la méthode utilisée, le marché des accélérateurs linéaires de particules (ALP) se divise en deux segments : les ALP dédiés et les ALP non dédiés. En 2025, le segment des ALP dédiés détenait la plus grande part de marché (54,7 %), grâce à une conception optimisée pour des protocoles de traitement spécifiques et à une efficacité opérationnelle supérieure. Conçus pour offrir des performances constantes pour des applications de radiothérapie définies, les ALP dédiés garantissent une grande précision de traitement. Ils sont largement déployés dans les centres d’oncologie à forte activité et les hôpitaux universitaires prenant en charge des cas de cancers complexes. Les ALP dédiés permettent de rationaliser les flux de travail, de réduire la durée des traitements et d’améliorer le débit de patients. L’intégration de technologies avancées d’imagerie et de gestion du mouvement renforce leur intérêt clinique. La forte demande des centres hospitaliers spécialisés en cancérologie et des centres hospitaliers universitaires explique leur position dominante. De plus, leur fiabilité et leur stabilité opérationnelle à long terme font des ALP dédiés un investissement privilégié. L’importance croissante accordée aux traitements de précision favorise l’adoption durable des ALP dédiés.

Le segment des systèmes non dédiés devrait connaître la croissance annuelle composée la plus rapide, à 20,8 %, entre 2026 et 2033, grâce à leur flexibilité, leurs avantages en termes de coûts et leur polyvalence. Ces systèmes, capables de prendre en charge de multiples applications de traitement, sont particulièrement attractifs pour les petits et moyens hôpitaux. La réduction des coûts d'installation et d'exploitation favorise leur adoption, notamment sur les marchés émergents. L'augmentation des investissements dans le secteur de la santé dans les régions en développement soutient le déploiement de solutions de radiothérapie polyvalentes. Les systèmes non dédiés permettent aux établissements d'étendre leurs services d'oncologie sans investissements initiaux importants. La demande croissante de soins oncologiques décentralisés contribue également à cette croissance. Les progrès technologiques améliorent les performances des accélérateurs non dédiés. Avec l'élargissement de l'accès aux traitements contre le cancer à l'échelle mondiale, ce segment devrait connaître une croissance rapide.

- Sur demande

Selon l'application, le marché des accélérateurs linéaires de particules (ALPA) est segmenté en cancers de la prostate, du sein, du poumon, de la tête et du cou, colorectal et autres. Le segment du cancer du sein représentait la plus grande part de marché (29,3 %) en 2025, en raison de la forte incidence mondiale de ce cancer et du recours fréquent à la radiothérapie comme traitement standard. La radiothérapie est couramment administrée après une intervention chirurgicale afin de réduire le risque de récidive, ce qui garantit des volumes de traitement constants. Les programmes de dépistage précoce augmentent considérablement le nombre de patients nécessitant une radiothérapie. Les progrès des techniques de radiothérapie ciblée améliorent les résultats cliniques et la sécurité des patients. D'importantes campagnes de sensibilisation et des programmes de dépistage soutenus par les gouvernements favorisent également l'adoption de cette technique. Des politiques de remboursement avantageuses contribuent également à faciliter l'accès au traitement. Les hôpitaux et les centres de cancérologie priorisent les infrastructures de radiothérapie pour le cancer du sein en raison du nombre élevé de patients. L'ensemble de ces facteurs explique la position dominante de ce segment sur le marché.

Le segment du cancer de la prostate devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 22,7 %, entre 2026 et 2033, sous l'effet de l'incidence croissante de ce cancer chez les hommes vieillissants à travers le monde. La préférence grandissante pour les traitements non chirurgicaux et mini-invasifs favorise l'adoption de la radiothérapie. Les progrès technologiques, qui permettent une administration précise des doses, réduisent les effets secondaires et améliorent les résultats pour les patients. La sensibilisation accrue au diagnostic et au traitement précoces stimule davantage la demande. L'accès facilité aux centres de cancérologie de pointe dans les marchés émergents contribue également à cette croissance. Par ailleurs, l'intégration des techniques de radiothérapie guidée par l'image et de stéréotaxie renforce l'efficacité des traitements. Les résultats cliniques favorables et le confort des patients expliquent la préférence pour la radiothérapie. Face à la hausse continue de la prévalence du cancer de la prostate, ce segment devrait connaître une expansion rapide.

- Par l'utilisateur final

Le marché des accélérateurs linéaires de particules (ALP) est segmenté, selon l'utilisateur final, en trois catégories : cliniques de radiologie, hôpitaux et autres utilisateurs. En 2025, le segment des hôpitaux représentait la plus grande part de marché (58,9 %), grâce à la disponibilité d'infrastructures d'oncologie de pointe et de services de soins complets. Les hôpitaux prennent en charge un grand nombre de patients et des cas de cancer complexes nécessitant des approches thérapeutiques multidisciplinaires. La présence de services d'oncologie spécialisés favorise le déploiement à grande échelle des ALP. D'importants investissements dans les équipements de radiothérapie et la modernisation des technologies renforcent encore cette position dominante. Les hôpitaux bénéficient également de mécanismes de remboursement établis et de professionnels de santé qualifiés. L'intégration de l'imagerie, du diagnostic et du traitement au sein des hôpitaux améliore l'efficacité clinique. Le financement croissant, public et privé, des soins oncologiques en milieu hospitalier soutient l'adoption durable de ces technologies. En tant que centres de traitement primaire du cancer, les hôpitaux continuent de stimuler la demande du marché.

Le segment des cliniques de radiologie devrait connaître la croissance annuelle composée la plus rapide, soit 21,5 %, entre 2026 et 2033, portée par l'essor des traitements ambulatoires du cancer et la décentralisation des soins. Les cliniques proposent des services de radiothérapie abordables et accessibles, réduisant ainsi le fardeau des patients. L'augmentation des investissements privés dans les centres de diagnostic et de traitement soutient cette expansion rapide. La réduction des délais d'attente et la commodité pour les patients renforcent la préférence pour les traitements en clinique. Ces dernières adoptent de plus en plus d'accélérateurs linéaires de pointe afin d'élargir leur offre de services. La demande croissante de procédures de radiothérapie ambulatoire soutient cette croissance. L'élargissement de la couverture d'assurance pour les traitements en clinique contribue également à son adoption. Avec l'évolution des systèmes de santé, les cliniques de radiologie devraient jouer un rôle de plus en plus important dans la prise en charge du cancer.

Analyse régionale du marché des accélérateurs de particules linéaires

- L'Amérique du Nord a dominé le marché des accélérateurs de particules linéaires avec la plus grande part de revenus, soit environ 34,2 % en 2025, grâce à une infrastructure de santé bien établie, une forte demande de solutions de traitement du cancer avancées, un financement important de la recherche publique et privée, et la présence de grands fabricants et de pôles d'innovation.

- La région bénéficie de l'adoption généralisée des technologies de radiothérapie avancées dans les hôpitaux et les centres de traitement du cancer, où les accélérateurs linéaires de particules sont largement utilisés pour la radiothérapie de précision.

- Les dépenses de santé élevées, les cadres de remboursement favorables et la forte collaboration entre les institutions de recherche et les acteurs industriels continuent de soutenir une demande soutenue d'accélérateurs de particules linéaires dans les applications cliniques et de recherche.

Aperçu du marché américain des accélérateurs linéaires de particules

Le marché américain des accélérateurs linéaires de particules (linacs) a généré la plus grande part de revenus en Amérique du Nord en 2025, grâce à une forte prévalence du cancer, à l'adoption précoce des technologies de radiothérapie avancées et à des investissements substantiels dans les infrastructures de santé. L'accent mis par le pays sur la recherche et le développement, soutenu par les organismes de financement publics et les institutions universitaires, accélère l'innovation dans la conception et les performances des linacs. Par ailleurs, la présence de fabricants de premier plan et un important parc installé de systèmes de radiothérapie continuent de stimuler l'expansion du marché dans les hôpitaux, les centres spécialisés en cancérologie et les laboratoires de recherche.

Aperçu du marché européen des accélérateurs linéaires de particules

Le marché européen des accélérateurs linéaires de particules devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement sous l'effet de l'augmentation de l'incidence du cancer, de la demande croissante de solutions de radiothérapie précises et efficaces et de la solidité des systèmes de santé publique. Les initiatives gouvernementales visant à moderniser les infrastructures d'oncologie et à élargir l'accès aux traitements anticancéreux de pointe soutiennent la croissance du marché. La région observe également un déploiement accru d'accélérateurs linéaires de particules dans les institutions de recherche universitaires et gouvernementales pour des applications en physique nucléaire et en science des matériaux.

Aperçu du marché britannique des accélérateurs linéaires de particules

Le marché britannique des accélérateurs linéaires de particules devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, soutenue par la modernisation des services d'oncologie du NHS (National Health Service) et l'augmentation des investissements dans les technologies de radiothérapie avancées. La sensibilisation croissante au diagnostic précoce du cancer et la nécessité de traitements précis favorisent l'adoption des accélérateurs linéaires de nouvelle génération. Par ailleurs, les activités de recherche en cours et les collaborations entre les universités et les établissements de santé contribuent au développement du marché.

Analyse du marché allemand des accélérateurs linéaires de particules

Le marché allemand des accélérateurs linéaires de particules devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par une infrastructure de santé performante, l'innovation technologique et un fort investissement dans la recherche et le développement. Le leadership de l'Allemagne dans la fabrication de technologies médicales et son attachement à la médecine de précision favorisent l'adoption d'accélérateurs linéaires de particules de pointe dans les hôpitaux et les centres de recherche. Le pays bénéficie également d'un financement public accru pour la recherche scientifique et les applications basées sur les rayonnements.

Aperçu du marché des accélérateurs de particules linéaires en Asie-Pacifique

Le marché des accélérateurs de particules linéaires en Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision, sous l'effet de l'augmentation des dépenses de santé, de la prévalence croissante du cancer et du développement rapide des infrastructures de santé dans des pays comme la Chine, l'Inde et le Japon. L'accroissement des investissements dans les centres d'oncologie, conjugué au développement des capacités de recherche et des applications industrielles des accélérateurs de particules, stimule la croissance du marché. La région bénéficie également des initiatives gouvernementales visant à améliorer l'accès aux technologies de pointe pour le traitement du cancer.

Aperçu du marché japonais des accélérateurs linéaires de particules

Le marché japonais des accélérateurs linéaires de particules connaît une croissance soutenue grâce à un système de santé performant, à une forte orientation vers la médecine de précision et à une demande croissante de traitements anticancéreux de haute qualité. L'accent mis par le Japon sur l'innovation technologique et l'excellence en recherche favorise l'adoption d'accélérateurs linéaires de pointe dans les contextes cliniques et de recherche scientifique. Par ailleurs, le vieillissement de la population accroît la demande de solutions de radiothérapie efficaces et précises, contribuant ainsi à la croissance du marché.

Aperçu du marché chinois des accélérateurs linéaires de particules

Le marché chinois des accélérateurs linéaires de particules a généré la plus grande part de revenus en Asie-Pacifique en 2025, porté par le développement rapide des infrastructures de santé, la hausse de l'incidence du cancer et d'importants investissements publics dans les technologies médicales et les infrastructures de recherche. La priorité accordée par la Chine au développement de ses capacités de production nationales et à l'élargissement de l'accès aux traitements oncologiques de pointe accélère l'installation d'accélérateurs linéaires de particules dans les hôpitaux et les instituts de recherche. Les efforts déployés par le pays pour renforcer la recherche scientifique et les applications industrielles des technologies d'accélérateurs contribuent également à la croissance soutenue du marché.

Part de marché des accélérateurs de particules linéaires

L'industrie des accélérateurs linéaires de particules est principalement dominée par des entreprises bien établies, notamment :

- Varian Medical Systems (États-Unis)

- Elekta AB (Suède)

- Accuray Incorporated (États-Unis)

- Siemens Healthineers (Allemagne)

- Hitachi, Ltd. (Japon)

- Mitsubishi Heavy Industries (Japon)

- Systèmes et solutions énergétiques Toshiba (Japon)

- IBA (Applications des faisceaux d'ions) (Belgique)

- Shinva Medical Instrument Co., Ltd. (Chine)

- Canon Medical Systems Corporation (Japon)

- Sumitomo Heavy Industries (Japon)

- Technologies ViewRay (États-Unis)

- Mevion Medical Systems (États-Unis)

- Nordion (Canada)

- Instruments de recherche GmbH (Allemagne)

- Groupe Thales (France)

- Oncothérapie avancée (Royaume-Uni)

- Sordina IORT Technologies (Italie)

- Danfysik (Danemark)

- General Electric Healthcare (États-Unis)

Dernières évolutions du marché mondial des accélérateurs linéaires de particules

- En mai 2024, Elekta AB, fournisseur leader de technologies médicales et d'équipements d'oncologie, a annoncé le lancement de son accélérateur linéaire CT adaptatif Elekta Evo (CT-Linac) à intelligence artificielle lors du congrès annuel de la Société européenne de radiothérapie et d'oncologie (ESTRO 2024). Le système Elekta Evo intègre une imagerie haute définition de nouvelle génération optimisée par l'IA et des capacités de radiothérapie adaptative en ligne, permettant aux cliniciens d'adapter les plans de traitement en temps réel et d'améliorer la précision du ciblage tout en minimisant l'exposition des tissus sains. Ce lancement souligne l'engagement d'Elekta à faire progresser les soins personnalisés et précis contre le cancer grâce à des technologies d'apprentissage automatique et d'imagerie de pointe.

- En juin 2024, Leo Cancer Care, société britannique spécialisée dans l'innovation en radiothérapie, a signé un accord de collaboration stratégique avec TibaRay Inc. pour co-développer un accélérateur linéaire vertical de nouvelle génération. Cet accélérateur combinera la technologie avancée de TibaRay avec le système de positionnement et d'imagerie du patient de Leo. Ce partenariat vise à introduire une solution innovante de photonthérapie, permettant une administration rapide des doses et un confort accru pour le patient. Il marque un tournant dans la conception des appareils de radiothérapie, susceptible de transformer les flux de travail cliniques et d'élargir l'accès des patients aux traitements de pointe.

- En septembre 2024, l'Elekta Evo, un système de tomographie par émission de positons adaptatif (CT-Linac) doté d'intelligence artificielle, a obtenu le marquage CE pour sa commercialisation en Europe, rendant ainsi cette technologie disponible sur les principaux marchés de l'oncologie. Ce marquage CE atteste de l'approbation réglementaire des fonctions avancées de radiothérapie adaptative et guidée par l'image de l'Evo, permettant un déploiement clinique plus large dans les centres de cancérologie européens.

- En septembre 2025, IHH Healthcare a étendu sa collaboration avec Leo Cancer Care afin de déployer des solutions de radiothérapie verticale, notamment des accélérateurs linéaires verticaux et des plateformes de thérapie par particules améliorées, dans l'ensemble de son réseau hospitalier en Asie. Cette expansion témoigne du renforcement des partenariats mondiaux visant à améliorer l'accès aux technologies de radiothérapie innovantes et la prise en charge des patients dans divers systèmes de santé.

- En octobre 2025, Leo Cancer Care a annoncé son intention d'intégrer les accélérateurs linéaires de pointe de TibaRay à sa future plateforme de photonthérapie « Grace ». Cette intégration vise à explorer des débits de dose plus élevés et de nouveaux paradigmes de traitement tels que la radiothérapie FLASH, offrant ainsi des options de traitement plus compactes, efficaces et potentiellement plus performantes dans les systèmes de radiothérapie de nouvelle génération.

- En décembre 2025, Elekta a présenté son accélérateur linéaire CT adaptatif en ligne Elekta Evo, piloté par l'IA, lors du congrès AMPICON 2025 de l'Association des physiciens médicaux de l'Inde à Guwahati. Cette présentation a marqué une importante introduction régionale de cette technologie d'accélérateur linéaire de pointe. Elle illustre les efforts d'Elekta pour élargir l'accès à la radiothérapie adaptative sur les marchés émergents et soutenir l'oncologie de précision grâce à l'imagerie en temps réel et à l'adaptation du traitement pour les cas de cancers complexes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.