Global Light Emitting Diode Led Probing And Testing Equipment Market

Taille du marché en milliards USD

TCAC :

%

USD

1.16 Billion

USD

1.54 Billion

2025

2033

USD

1.16 Billion

USD

1.54 Billion

2025

2033

| 2026 –2033 | |

| USD 1.16 Billion | |

| USD 1.54 Billion | |

| % | |

|

Segmentation du marché mondial des équipements de test et de sondage des diodes électroluminescentes (DEL), par type (goniophotomètre, spectroradiomètre, test de sécurité des rayonnements optiques, test de vieillissement optique, testeur de puissance pour DEL), paramètres de test (test de performance des DEL, détermination de la couleur de la lumière des DEL et mesure de la température de couleur), application (affichage, éclairage, publicité, tests de laboratoire, tests de production et autres), utilisateur final (automobile, électronique, laboratoires, hôpitaux et autres), canal de distribution (en ligne et hors ligne) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des équipements de test et de sondage des diodes électroluminescentes (DEL)

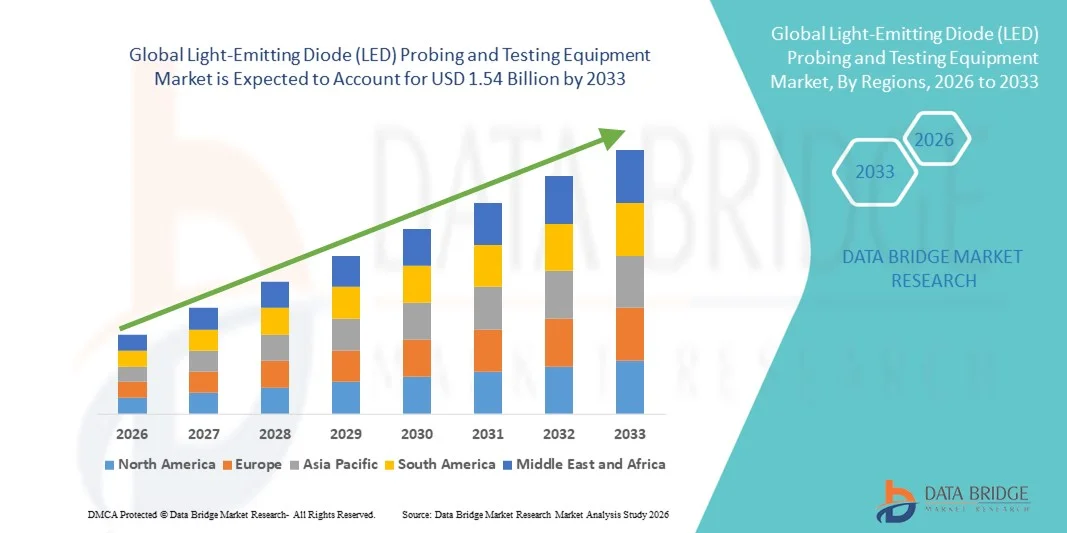

- Le marché mondial des équipements de test et de sondage à diodes électroluminescentes (DEL) était évalué à 1,16 milliard de dollars américains en 2025 et devrait atteindre 1,54 milliard de dollars américains d'ici 2033 , soit un taux de croissance annuel composé (TCAC) de 3,68 % au cours de la période de prévision.

- La croissance du marché est largement tirée par les progrès rapides des technologies de fabrication des LED et l'adoption croissante des LED haute luminosité et des mini/micro-LED dans des applications telles que les écrans, l'éclairage automobile et l'éclairage général, ce qui entraîne une demande accrue d'équipements de test et de sondage automatisés et précis tout au long du cycle de vie de la production.

- De plus, l'importance croissante accordée au contrôle de la qualité, à l'optimisation du rendement et au respect de normes strictes de performance et de fiabilité incite les fabricants à adopter des solutions de test et de sondage de LED avancées, conviviales et de haute précision. Ces facteurs convergents accélèrent l'adoption des équipements de test et de sondage de diodes électroluminescentes (LED), stimulant ainsi considérablement la croissance globale du marché.

Analyse du marché des équipements de test et de sondage des diodes électroluminescentes (DEL)

- Les équipements de test et de mesure des diodes électroluminescentes (DEL), qui permettent d'évaluer les performances électriques, optiques et thermiques des puces et des plaquettes de DEL, sont devenus un élément essentiel de la fabrication des DEL en raison de la complexité croissante des architectures de DEL et du besoin de haute précision, de rapidité et de fiabilité sur les lignes de production.

- La demande croissante d'équipements de test et de sondage des LED est principalement due à l'expansion rapide des applications LED dans les écrans, l'éclairage automobile, les technologies mini-LED et micro-LED, et l'éclairage général, ainsi qu'à l'intérêt croissant des fabricants pour l'amélioration du rendement, la réduction des défauts et la rentabilité.

- L'Amérique du Nord a dominé le marché des équipements de test et de sondage des diodes électroluminescentes (DEL) avec une part de revenus estimée à environ 34,5 % en 2025, grâce à d'importants investissements en R&D, à l'adoption précoce de technologies de test de semi-conducteurs avancées et à la présence de fabricants de DEL et d'équipements de premier plan, notamment aux États-Unis.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des équipements de test et de sondage des diodes électroluminescentes (DEL) au cours de la période de prévision, sous l'effet de l'expansion rapide des capacités de production de DEL en Chine, en Corée du Sud et à Taïwan, de la demande croissante en électronique grand public et du soutien gouvernemental aux industries des semi-conducteurs et des écrans.

- Le segment des tests de performance des LED détenait la plus grande part de revenus du marché (41,2 %) en 2025, grâce à son rôle dans l'évaluation du flux lumineux, de l'efficacité énergétique, des caractéristiques électriques et des performances thermiques.

Portée du rapport et segmentation du marché des équipements de test et de sondage des diodes électroluminescentes (DEL)

|

Attributs |

Équipements de test et de sondage des diodes électroluminescentes (DEL) : Principales informations sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des équipements de test et de sondage des diodes électroluminescentes (DEL)

Progrès et automatisation des équipements de test et de sondage des LED

- Une tendance significative et croissante sur le marché mondial des équipements de test et de sondage des diodes électroluminescentes (DEL) est l'adoption croissante de systèmes de test automatisés et de haute précision afin de répondre aux exigences croissantes de qualité et de performance des fabricants de DEL dans les secteurs de l'éclairage, de l'automobile et de l'affichage.

- Par exemple, des entreprises comme Chroma ATE et Advantest proposent des solutions automatisées de test et de sondage des LED capables de mesurer simultanément leurs caractéristiques électriques, optiques et thermiques, permettant ainsi aux fabricants de réduire les temps de test tout en améliorant le rendement et la constance de la qualité.

- Une autre tendance clé est la demande croissante d'équipements de test pour Mini-LED et Micro-LED, alimentée par leur utilisation accrue dans les écrans avancés tels que les téléviseurs, les smartphones et les objets connectés. Ces technologies exigent un sondage de haute précision en raison de la taille réduite des puces et de la densité de pixels plus élevée. Par exemple, FormFactor a développé des solutions de cartes de sondage avancées, spécialement conçues pour le test au niveau de la plaquette des Micro-LED utilisées dans les applications d'affichage haute résolution.

- L'adoption croissante de solutions de test au niveau de la plaquette et en ligne influence également le marché, les fabricants cherchant à détecter les défauts au plus tôt dans le processus de production et à réduire le gaspillage de matériaux. Par exemple, KLA Corporation propose des systèmes d'inspection optique et électrique en ligne permettant un contrôle qualité en temps réel lors de la fabrication des LED.

- L'importance croissante accordée à la fiabilité des produits, à la durée de vie plus longue des LED et au respect de normes de qualité strictes encourage davantage les fabricants à investir dans des équipements de test et de sondage avancés, notamment pour les applications d'éclairage automobile et industriel.

- Globalement, ces tendances témoignent d'une nette évolution vers la précision, l'efficacité et l'évolutivité dans la fabrication des LED, renforçant l'importance des équipements de sondage et de test avancés tout au long de la chaîne de valeur.

Dynamique du marché des équipements de test et de sondage des diodes électroluminescentes (DEL)

Conducteur

Demande croissante de LED dans de nombreux secteurs d'utilisation finale

- L'essor rapide des LED dans l'éclairage général, l'automobile, les écrans et l'électronique grand public alimente une demande forte et soutenue en équipements de test et de mesure avancés. Face aux exigences strictes de qualité, d'efficacité et de fiabilité, les solutions de test de haute précision sont devenues indispensables au processus de production des LED.

- Par exemple, l'adoption croissante des phares et de l'éclairage intérieur à LED dans les véhicules électriques et hybrides a incité des entreprises comme OSRAM et Nichia à investir dans des équipements de test et de mesure de pointe, capables de vérifier l'uniformité de la luminosité, la constance des couleurs, la stabilité thermique et la fiabilité à long terme. Ceci garantit la conformité aux normes automobiles et prolonge la durée de vie des produits, favorisant ainsi la croissance du marché.

- L'essor des technologies Mini-LED et Micro-LED, notamment pour les téléviseurs haute résolution, les smartphones et les objets connectés, a intensifié le besoin de solutions de test au niveau de la plaquette. Les fabricants privilégient la détection précise des défauts et l'optimisation des performances dès les premières étapes de la production, ce qui favorise l'adoption mondiale d'équipements de test LED sophistiqués.

- La demande croissante de LED à haut rendement et basse consommation pour les applications d'éclairage durable contribue également à cette croissance. Face à l'accent mis par les gouvernements et les organisations sur les initiatives d'économie d'énergie, les fabricants sont tenus de garantir que les LED respectent des normes strictes en matière de flux lumineux par watt et de performances thermiques, ce qui renforce le recours à des systèmes de test et de mesure de haute précision.

- L'intégration aux lignes de production automatisées est un autre facteur clé. Les fabricants modernes de LED adoptent de plus en plus le test automatisé des plaquettes, le tri et les tests en ligne pour améliorer le rendement de production et réduire les erreurs humaines. Les équipements capables de s'interfacer avec l'analyse de données basée sur l'IA ou la robotique améliorent le rendement et accélèrent la production de masse, créant ainsi une forte demande du marché.

- Le marché mondial des LED, en pleine expansion et dont la croissance devrait être significative dans les secteurs résidentiel, commercial et industriel, stimule indirectement le marché des équipements de test de LED. Face à la demande croissante des utilisateurs finaux, les fabricants investissent massivement dans les tests afin de garantir la qualité et de réduire les taux de défaillance, notamment pour les applications à forte valeur ajoutée telles que l'éclairage automobile et médical.

Retenue/Défi

Coûts d'investissement élevés et complexité technique des systèmes de test avancés

- Malgré une forte croissance du marché, l'investissement initial important requis pour les systèmes de test et de sondage avancés des LED constitue un obstacle majeur, notamment pour les petites et moyennes entreprises. Des équipements tels que les testeurs optiques au niveau de la plaquette, les stations de sondage automatisées et les systèmes d'inspection en ligne peuvent coûter des centaines de milliers de dollars, rendant leur adoption initiale financièrement difficile.

- Par exemple, la mise en œuvre de solutions de test au niveau de la plaquette pour les micro-LED par des entreprises comme FormFactor ou KLA Corporation nécessite non seulement des investissements importants en équipement, mais aussi un personnel hautement qualifié pour l'exploitation et la maintenance. Cela peut augmenter les coûts opérationnels et limiter l'évolutivité des solutions de test pour les petits fabricants.

- De plus, la complexité technique des tests des nouvelles technologies LED, notamment les Mini-LED et les Micro-LED, implique un alignement précis, la mesure de puces ultra-réduites et la manipulation de matrices haute densité. Ces processus complexes peuvent dissuader certains fabricants de moderniser leur infrastructure de test, freinant ainsi l'adoption généralisée d'équipements de pointe malgré leurs avantages à long terme en termes d'optimisation du rendement et de fiabilité des produits.

- L'évolution rapide des technologies LED pose un autre défi. À mesure que les fabricants développent des écrans à plus haute densité ou de nouvelles technologies de couleur, les équipements de test deviennent rapidement obsolètes s'ils ne sont pas mis à jour en continu. Cela nécessite des investissements et des mises à niveau récurrents, ce qui peut peser sur les budgets et ralentir l'adoption par les petits acteurs.

- Les exigences strictes de conformité et de certification dans les secteurs de l'automobile, de l'aérospatiale et du médical augmentent encore les coûts et la complexité opérationnelle. Les équipements de test doivent répondre à des normes industrielles élevées, notamment en matière de certifications de sécurité et de traçabilité, ce qui alourdit le fardeau technique et les dépenses globales.

- Les contraintes liées à la chaîne d'approvisionnement et aux matières premières peuvent également freiner l'adoption des systèmes de test LED avancés. Les pénuries de composants critiques, tels que les capteurs optiques ou les sondes de précision, peuvent retarder l'installation et accroître les coûts, notamment sur les marchés émergents où les infrastructures de production sont encore en développement.

Étendue du marché des équipements de test et de sondage des diodes électroluminescentes (DEL)

Le marché est segmenté en fonction du type, des paramètres de test, de l'application, de l'utilisateur final et du canal de distribution.

- Par type

Le marché des équipements de test et de contrôle des diodes électroluminescentes (DEL) est segmenté, selon le type d'équipement, en goniophotomètres, spectroradiomètres, tests de sécurité des rayonnements optiques, tests de vieillissement optique et testeurs de circuits de puissance pour DEL. En 2025, le segment des spectroradiomètres représentait la plus grande part de marché (34,6 %), grâce à sa capacité à mesurer avec précision la distribution spectrale de puissance, l'indice de rendu des couleurs (IRC), l'intensité lumineuse et la chromaticité des DEL. Son adoption généralisée dans la fabrication des DEL, les tests en laboratoire et l'assurance qualité contribue à sa position dominante. Les normes réglementaires relatives à la constance des couleurs et à l'efficacité lumineuse sur les marchés mondiaux favorisent également son utilisation. L'innovation rapide et la miniaturisation des technologies DEL exigent une analyse spectrale de haute précision. Les spectroradiomètres sont essentiels pour les écrans, l'éclairage automobile et l'éclairage architectural. Leur intégration aux lignes de production automatisées améliore le rendement et réduit les erreurs humaines. Ce segment bénéficie d'une forte adoption en Asie-Pacifique et en Amérique du Nord, du fait des importantes installations de production de DEL. La demande issue des activités de recherche et développement renforce encore sa position dominante.

Le segment des tests de vieillissement optique devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 9,8 %, entre 2026 et 2033, porté par la demande croissante de tests de fiabilité à long terme pour les LED dans les applications critiques. L'adoption croissante de l'éclairage LED dans les secteurs de l'automobile, des dispositifs médicaux, de l'éclairage extérieur et de l'industrie exige une analyse accélérée du vieillissement pour valider la durée de vie et les performances des produits. La conformité réglementaire en matière de garanties et de contrôle qualité alimente également la croissance de ce segment. Les fabricants investissent de plus en plus dans des systèmes automatisés de vieillissement optique pour une acquisition de données plus rapide et un débit plus élevé. Le développement de l'éclairage intelligent et des systèmes LED connectés stimule également la demande. Les efforts continus de R&D sur la durabilité, l'efficacité et la stabilité thermique des LED contribuent à cette croissance. Les marchés émergents, dont l'infrastructure industrielle est en expansion, adoptent les tests de vieillissement pour garantir la fiabilité. Les exigences de qualité strictes pour les applications haut de gamme confortent cette tendance.

- En testant les paramètres

En fonction des paramètres de test, le marché est segmenté en tests de performance des LED, détermination de la couleur de la lumière LED et mesure de la température de couleur. Le segment des tests de performance des LED détenait la plus grande part de marché (41,2 %) en 2025, grâce à son rôle dans l'évaluation du flux lumineux, de l'efficacité énergétique, des caractéristiques électriques et des performances thermiques. Les tests de performance sont indispensables sur les chaînes de production, dans les laboratoires de recherche et les services de contrôle qualité. L'adoption croissante, à l'échelle mondiale, de l'éclairage écoénergétique et les réglementations strictes en matière d'efficacité des LED renforcent le besoin de tests de performance. L'automatisation de ces tests améliore la précision et réduit les coûts opérationnels. La production de LED à grande échelle, notamment en Asie-Pacifique, favorise des tests reproductibles et fiables. L'utilisation croissante des LED dans les appareils domotiques, les écrans et les habitacles automobiles dynamise davantage ce segment. Les innovations constantes dans la technologie des puces LED nécessitent une évaluation avancée des performances. L'applicabilité universelle de ce segment aux applications résidentielles, commerciales et industrielles lui assure une position dominante.

Le segment de la mesure de la température de couleur devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 10,3 %, entre 2026 et 2033. Cette croissance est portée par la demande croissante d'éclairage centré sur l'humain, de systèmes LED blancs réglables et de technologies d'affichage avancées. La précision de la mesure de la température de couleur est essentielle pour les intérieurs automobiles, l'éclairage médical, les bâtiments intelligents et les écrans haut de gamme. L'adoption croissante des technologies OLED, micro-LED et mini-LED contribue également à cette croissance. Les tests de température de couleur garantissent la conformité aux normes internationales et aux spécifications de qualité. Le développement de capteurs optiques avancés et d'outils d'acquisition de données plus rapides accélère l'adoption de ces technologies. Les fabricants d'écrans et les fournisseurs de solutions d'éclairage privilégient la précision des mesures pour une meilleure expérience utilisateur. L'expansion sur les marchés émergents stimule davantage la croissance de ce segment.

- Sur demande

En fonction de l'application, le marché est segmenté en écrans, éclairage, publicité, tests en laboratoire, tests de production et autres. Le segment de l'éclairage représentait la plus grande part de revenus (38,9 %) en 2025, grâce à l'adoption mondiale de l'éclairage général à LED. L'éclairage public, commercial et résidentiel y contribue largement. Les gouvernements encouragent l'éclairage écoénergétique et subventionnent l'adoption des LED. Les infrastructures à LED des villes intelligentes nécessitent des tests approfondis. Les volumes de production élevés des lignes de fabrication d'éclairage exigent des contrôles et des tests réguliers. Ce segment bénéficie des applications d'éclairage intérieur et extérieur. Les applications d'éclairage automobile et architectural renforcent sa position dominante. Les efforts de R&D visant à améliorer l'efficacité lumineuse et la durée de vie des LED stimulent la demande. Le respect des normes d'efficacité énergétique est essentiel. L'expansion des projets de construction et de rénovation soutient la croissance. Les besoins en tests en laboratoire et en production contribuent aux revenus. L'adoption de solutions d'éclairage intelligents renforce la position dominante de ce segment.

Le segment des écrans devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 11,1 %, entre 2026 et 2033, porté par l'adoption rapide des technologies d'affichage micro-LED, mini-LED et OLED. Les téléviseurs haute résolution, les smartphones, les dispositifs de réalité augmentée/réalité virtuelle et les écrans automobiles nécessitent des tests optiques avancés. Les fabricants exigent des mesures précises au niveau des panneaux pour garantir l'uniformité et la fidélité des couleurs. Les investissements dans les usines de fabrication d'écrans et les régions émergentes de haute technologie soutiennent la croissance. Le rétroéclairage LED et l'intégration des écrans dans l'électronique accélèrent l'adoption de ces technologies. La réduction du cycle de vie des produits électroniques grand public génère une demande récurrente. Les innovations technologiques dans le domaine des écrans créent une demande d'équipements de test et d'étalonnage. Les solutions de test automatisées améliorent l'efficacité. La conformité réglementaire garantit la qualité des écrans. L'expansion du marché en Asie-Pacifique et en Amérique du Nord stimule la croissance. La pénétration croissante des appareils intelligents soutient également ce segment.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en automobile, électronique, laboratoires, hôpitaux et autres. Le segment de l'électronique a dominé le marché avec une part de revenus de 36,4 % en 2025, grâce à l'utilisation intensive des LED dans les appareils électroniques grand public tels que les smartphones, les téléviseurs, les ordinateurs portables et les objets connectés. Les fabricants d'électronique s'appuient sur le test automatisé des LED pour une production à haut débit. Les lancements de produits continus et les cycles de vie plus courts des appareils alimentent une demande récurrente. La miniaturisation des composants LED accroît les exigences de précision des tests. Les pôles de fabrication électronique de la région Asie-Pacifique soutiennent la domination du segment. La conformité aux normes de qualité et les tests de fiabilité sont essentiels dans ce secteur. Les laboratoires et les lignes de production adoptent les tests LED pour garantir la cohérence des résultats. La forte demande d'appareils intelligents contribue aux revenus. Les activités de R&D stimulent davantage l'adoption de ces technologies. Les lignes de production avancées et les normes réglementaires renforcent la position de leader du segment de l'électronique.

Le segment automobile devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 10,6 %, entre 2026 et 2033, grâce à l'intégration croissante des LED dans les phares, les feux arrière, les tableaux de bord, l'éclairage intérieur et les indicateurs des systèmes avancés d'aide à la conduite (ADAS). Les LED automobiles nécessitent des tests rigoureux de fiabilité, thermiques et optiques. L'essor de la production de véhicules électriques stimule la demande de tests pour les LED. Les normes de sécurité réglementaires en matière d'éclairage automobile imposent des tests de performance de haute qualité. Les segments automobiles haut de gamme exigent une analyse optique de précision. Les constructeurs automobiles et les équipementiers de premier rang adoptent des tests avancés pour garantir la durabilité à long terme. La croissance de la production automobile dans les marchés émergents favorise l'adoption de ces technologies. Les innovations technologiques dans le domaine des LED automobiles contribuent à la croissance du segment. Les besoins en tests en laboratoire et en production soutiennent davantage cette expansion. L'adoption croissante des véhicules électriques et des voitures intelligentes accélère cette croissance.

- Par canal de distribution

Selon le canal de distribution, le marché est segmenté en ligne et hors ligne. Le segment hors ligne dominait le marché en 2025, représentant 62,8 % du chiffre d'affaires, grâce à la complexité et à la valeur élevée des équipements de test. Les acheteurs privilégient les canaux hors ligne pour le conseil direct, la personnalisation, l'installation et le service après-vente. Les clients industriels et les laboratoires s'appuient sur les distributeurs et les représentants des fabricants. Les démonstrations techniques et les formations renforcent cette préférence pour les achats hors ligne. Les grands acheteurs industriels entretiennent généralement des relations à long terme avec leurs fournisseurs. Les services d'installation, d'étalonnage et d'assistance contribuent également à la domination du hors ligne. Les achats groupés pour les tests de production génèrent des revenus. Un support local garantit la conformité aux normes réglementaires. Les équipementiers et les laboratoires dépendent des réseaux de services hors ligne. Les contrats de garantie et de maintenance sont avantageux pour les canaux hors ligne. Les chaînes d'approvisionnement existantes consolident cette domination.

Le segment en ligne devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 8,9 %, entre 2026 et 2033, porté par la digitalisation croissante des processus d'approvisionnement. Les petits laboratoires, les centres de recherche et les fabricants émergents utilisent de plus en plus les plateformes en ligne pour leurs solutions de test standardisées. La distribution en ligne offre une plus grande accessibilité aux produits, une tarification transparente et une logistique plus rapide. Les plateformes de commerce électronique B2B se développent pour les équipements industriels. L'amélioration des catalogues numériques, du support technique et des commandes à distance favorise cette croissance. Les start-ups et les PME tirent profit des achats en ligne. L'adoption mondiale du commerce électronique accélère la croissance du segment. Les équipements standardisés, tels que les spectromètres et les variateurs de puissance, sont de plus en plus disponibles en ligne. Des livraisons plus rapides et une comparaison simplifiée facilitent leur adoption. Les marchés émergents affichent une hausse des ventes en ligne. Les plateformes en ligne contribuent à élargir la portée et à accélérer l'adoption.

Analyse régionale du marché des équipements de test et de sondage des diodes électroluminescentes (DEL)

- L'Amérique du Nord a dominé le marché des équipements de test et de sondage des diodes électroluminescentes (DEL) avec une part de revenus estimée à environ 34,5 % en 2025, grâce à d'importants investissements en R&D, à l'adoption précoce de technologies de test de semi-conducteurs avancées et à la présence de fabricants de DEL et d'équipements de premier plan, notamment aux États-Unis.

- Les consommateurs de la région apprécient particulièrement la précision, la fiabilité et l'efficacité des équipements de test et de mesure de LED de pointe, qui garantissent des performances optimales des LED dans diverses applications, notamment l'électronique grand public, l'éclairage automobile et les écrans d'affichage.

- Cette adoption généralisée est également favorisée par une infrastructure de semi-conducteurs bien établie, une expertise technologique reconnue et l'importance croissante accordée aux LED hautes performances pour les applications automobiles, d'affichage et industrielles, ce qui stimule l'investissement continu dans des systèmes de test de pointe.

Analyse du marché américain des équipements de test et de sondage des diodes électroluminescentes (DEL) :

Le marché américain des équipements de test et de sondage des diodes électroluminescentes (DEL) a représenté 82 % des revenus en Amérique du Nord en 2025, porté par l’expansion rapide de la production de DEL pour l’électronique grand public, l’automobile et l’éclairage général. Les fabricants privilégient de plus en plus les tests de haute précision afin de garantir l’efficacité, la fiabilité et la conformité de leurs produits aux normes de qualité internationales. Le solide écosystème de R&D du pays, associé à l’adoption précoce de solutions de test automatisées et au niveau de la plaquette, stimule davantage la croissance du marché. Par ailleurs, l’intégration de solutions d’analyse de données avancées et de tests basés sur l’IA est de plus en plus mise en œuvre pour optimiser le rendement de production et réduire les taux de défauts.

Analyse du marché européen des équipements de test et de sondage des diodes électroluminescentes (DEL) :

Le marché européen des équipements de test et de sondage des diodes électroluminescentes (DEL) devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, principalement tirée par le développement des applications DEL dans les secteurs de l’automobile, de l’électronique grand public et de l’industrie. La présence de fabricants de semi-conducteurs bien établis en Allemagne, en France et aux Pays-Bas, conjuguée à des politiques gouvernementales favorables à l’éclairage écoénergétique, stimule l’adoption d’équipements de test haute performance. Cette expansion est particulièrement marquée dans les domaines du test de l’éclairage automobile, du test des DEL au niveau de la plaquette et de l’inspection des panneaux d’affichage, ce qui renforce la demande globale de solutions de test des DEL.

Analyse du marché britannique des équipements de test et de sondage des diodes électroluminescentes (DEL) :

Le marché britannique des équipements de test et de sondage des diodes électroluminescentes (DEL) devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par l’accent mis au Royaume-Uni sur la fabrication de précision, l’éclairage automobile et les applications industrielles des DEL. L’adoption croissante de solutions de test avancées pour l’assurance qualité, la conformité aux normes d’efficacité énergétique et la production de DEL haute performance stimule cette croissance. Par ailleurs, les collaborations entre les fournisseurs locaux d’équipements pour semi-conducteurs et les fabricants de DEL favorisent les avancées technologiques dans ce secteur.

Analyse du marché allemand des équipements de test et de sondage des diodes électroluminescentes (DEL) :

Le marché allemand des équipements de test et de sondage des diodes électroluminescentes (DEL) devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par la vigueur des industries allemandes des semi-conducteurs et de l’automobile. L’accent mis par l’Allemagne sur l’ingénierie de précision, les normes de qualité et l’innovation technologique favorise l’adoption de solutions de test DEL avancées. L’intégration aux lignes de production automatisées et aux systèmes d’inspection en ligne est de plus en plus courante, notamment dans les applications DEL automobiles et industrielles, garantissant ainsi une fiabilité et des performances élevées des produits DEL.

Analyse du marché des équipements de test et de sondage des diodes électroluminescentes (DEL) en Asie-Pacifique :

Le marché des équipements de test et de sondage des diodes électroluminescentes (DEL) en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide au cours de la période de prévision, portée par l’expansion rapide des capacités de production de DEL en Chine, en Corée du Sud et à Taïwan. La demande croissante en électronique grand public, en écrans et en DEL pour l’automobile, conjuguée à un soutien gouvernemental important aux industries des semi-conducteurs et de l’affichage, stimule la croissance du marché. Par ailleurs, l’adoption des tests au niveau de la plaquette et des systèmes de sondage automatisés permet aux fabricants de maintenir des normes de qualité élevées tout en augmentant leur production, notamment dans les nouveaux pôles de production de DEL de la région.

Analyse du marché japonais des équipements de test et de sondage des diodes électroluminescentes (DEL) :

Le marché japonais des équipements de test et de sondage des diodes électroluminescentes (DEL) est en plein essor grâce à un écosystème manufacturier de haute technologie, à l’accent mis sur les DEL pour les secteurs automobile et industriel, et à l’adoption de systèmes d’inspection de précision. Les fabricants japonais exploitent de plus en plus les solutions de test automatisées pour améliorer le rendement de leurs produits, garantir des performances constantes et satisfaire aux exigences de qualité strictes des marchés nationaux et internationaux.

Analyse du marché chinois des équipements de test et de sondage des diodes électroluminescentes (DEL) :

Le marché chinois des équipements de test et de sondage des diodes électroluminescentes (DEL) représentait la plus grande part de marché en Asie-Pacifique en 2025. Cette croissance s'explique par l'expansion rapide de la production nationale de DEL, la demande croissante dans les secteurs de l'électronique grand public et de l'automobile, ainsi que par les initiatives gouvernementales soutenant les technologies des semi-conducteurs et des écrans. Les fabricants chinois investissent de plus en plus dans les tests au niveau de la plaquette, les systèmes de sondage à haut débit et les solutions d'inspection automatisées afin de garantir des normes de qualité élevées, ce qui stimule la croissance globale du marché.

Part de marché des équipements de test et de sondage des diodes électroluminescentes (DEL)

Le secteur des équipements de test et de sondage des diodes électroluminescentes (DEL) est principalement dominé par des entreprises bien établies, notamment :

- Labsphere, Inc. (États-Unis)

- Instrument Systems GmbH (Allemagne)

- Everfine Photo-E-Physics Co., Ltd. (Chine)

- Société Sekonic (Japon)

- Konica Minolta, Inc. (Japon)

- Photo Research, Inc. (États-Unis)

- Osram Opto Semiconductors GmbH (Allemagne)

- Everfine Photonics (Chine)

- Topcon Corporation (Japon)

- X-Rite, Inc. (États-Unis)

- StellarNet, Inc. (États-Unis)

- AvaSpec (États-Unis)

- Hamamatsu Photonics KK (Japon)

- Tektronix, Inc. (États-Unis)

- Thorlabs, Inc. (États-Unis)

- Everlight Electronics Co., Ltd. (Taïwan)

- Lutron Electronics Co., Inc. (États-Unis)

- Laboratoire d'optoélectronique de l'Université normale de Pékin (Chine)

- ILX Lightwave (États-Unis)

Dernières évolutions du marché mondial des équipements de test et de sondage des diodes électroluminescentes (DEL)

- En juin 2025, ficonTEC a lancé le premier testeur électro-optique de plaquette à surface supérieure compatible avec les systèmes de test automatisés (ATE), une plateforme innovante de test et de sondage de LED conçue pour assurer un alignement précis des entrées/sorties optiques et un sondage électrique depuis la même face de la plaquette. Ce système prend en charge les tests de signaux CC et haute vitesse, le contrôle thermique, la cartographie avancée des plaquettes et la manipulation automatisée de ces dernières, permettant ainsi aux fabricants de dispositifs LED et photoniques d'optimiser leurs tests de plaquette à moindre coût et de les intégrer aux principaux écosystèmes d'équipements de test automatisés.

- En juin 2025, des chercheurs de l'université de Tianjin ont annoncé une avancée majeure dans le test non destructif des plaquettes de micro-LED. Ils ont mis au point un réseau de sondes tridimensionnel flexible qui applique une pression de contact ultra-faible, préservant ainsi la surface des plaquettes tout en permettant des tests électriques à haut débit sans les endommager. Cette innovation répond à un défi de longue date dans la production de micro-LED et devrait accélérer la commercialisation des écrans LED flexibles et de grande surface.

- En mars 2025, Advantest a annoncé un partenariat stratégique avec Keysight Technologies pour développer des flux de test intégrés basés sur des sondeurs de plaquettes, combinant des stations de test à haut débit avec des logiciels de mesure et d'analyse avancés. Cette collaboration vise à améliorer les rendements de test et à réduire les temps de cycle pour les dispositifs semi-conducteurs LED et photoniques avancés.

- En septembre 2024, FormFactor a lancé la CryoProbe X, une nouvelle station de test cryogénique conçue pour les tests à très basse température de LED et autres dispositifs semi-conducteurs émergents. Cette innovation étend les capacités de test aux environnements de recherche et de production où les performances en conditions extrêmes et la caractérisation de nouveaux matériaux sont essentielles.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.