Global Laron Syndrome Market

Taille du marché en milliards USD

TCAC :

%

USD

2.70 Billion

USD

3.98 Billion

2025

2033

USD

2.70 Billion

USD

3.98 Billion

2025

2033

| 2026 –2033 | |

| USD 2.70 Billion | |

| USD 3.98 Billion | |

| % | |

|

Segmentation du marché mondial du syndrome de Laron, par traitement (IGF-I humain recombinant, mécasermine, régime calorique et autres), diagnostic (tests génétiques, tests hormonaux et autres), données démographiques (nourrissons et nouveau-nés), symptômes (petite taille, faiblesse musculaire, hypoglycémie infantile, puberté retardée, cheveux fins et fragiles, organes génitaux de petite taille, membres courts, anomalies dentaires, traits faciaux distinctifs, obésité et autres), posologie (injection et autres), voie d'administration (sous-cutanée et autres), utilisateurs finaux (cliniques, hôpitaux et autres), circuit de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché du syndrome de Laron

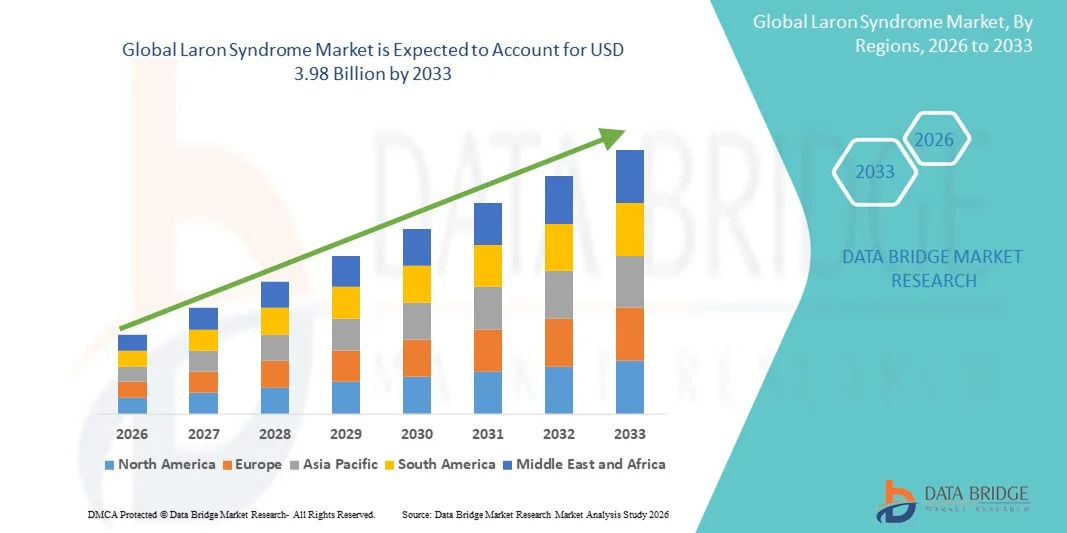

- Le marché mondial du syndrome de Laron était évalué à 2,70 milliards de dollars américains en 2025 et devrait atteindre 3,98 milliards de dollars américains d'ici 2033 , avec un TCAC de 5,00 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par les progrès croissants de la recherche génétique, l'amélioration des capacités de diagnostic et la sensibilisation accrue aux maladies endocriniennes rares, ce qui permet une identification et un traitement plus précoces du syndrome de Laron.

- De plus, la demande croissante de solutions thérapeutiques efficaces, l'expansion de la recherche clinique axée sur les déficits du récepteur de l'hormone de croissance (GHR) et les initiatives gouvernementales de soutien à la prise en charge des maladies rares accélèrent considérablement l'adoption des options de traitement du syndrome de Laron, stimulant ainsi la croissance globale du marché.

Analyse du marché du syndrome de Laron

- Le syndrome de Laron, une maladie génétique rare due à un déficit du récepteur de l'hormone de croissance (GHR), suscite un intérêt clinique croissant grâce aux progrès du diagnostic moléculaire, du dépistage génétique précoce et d'une meilleure connaissance des maladies endocriniennes rares. Ces avancées permettent un diagnostic plus rapide et plus précis, contribuant ainsi à la croissance du marché.

- La demande croissante de thérapies efficaces, notamment de traitements à base d'IGF-1 comme la mécasermine, est principalement alimentée par l'essor de la recherche sur les troubles de la voie de l'hormone de croissance, l'augmentation des investissements dans le développement de médicaments pour les maladies rares et la disponibilité accrue de programmes de soutien aux patients qui améliorent l'accès aux traitements.

- L'Amérique du Nord a dominé le marché du syndrome de Laron en 2025, avec une part de revenus d'environ 38,5 %. Cette domination s'explique par une infrastructure de santé solide, des taux de diagnostic élevés, des programmes de recherche clinique dynamiques et la présence d'entreprises de biotechnologie de premier plan travaillant sur les maladies endocriniennes rares. Les États-Unis sont en tête dans la région grâce à l'adoption croissante des tests génétiques avancés et à des cadres de remboursement favorables aux maladies rares.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide, avec un TCAC projeté au cours de la période de prévision, grâce à une sensibilisation accrue aux maladies génétiques rares, un meilleur accès aux cliniques d'endocrinologie spécialisées, l'augmentation des dépenses de santé et les initiatives gouvernementales soutenant la prise en charge des maladies rares.

- Le segment sous-cutané a représenté la plus grande part de revenus (82,4 %) en 2025, cette voie d'administration restant la seule méthode cliniquement approuvée pour le traitement par IGF-I.

Portée du rapport et segmentation du marché du syndrome de Laron

|

Attributs |

Syndrome de Laron : Principales informations sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

• Pfizer Inc. (États-Unis) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché du syndrome de Laron

Intérêt croissant pour le traitement de substitution de l'hormone de croissance avancée et les thérapies de précision

- Une tendance majeure et croissante sur le marché mondial du syndrome de Laron est l'accent mis sur les thérapies de substitution de l'hormone de croissance à base de produits biologiques et sur les traitements ciblés de précision destinés à corriger l'insensibilité sévère à l'hormone de croissance. Les entreprises pharmaceutiques et les instituts de recherche investissent massivement dans le développement de formulations d'IGF-1 à action prolongée, de thérapies recombinantes améliorées et d'analogues de nouvelle génération capables d'améliorer les résultats cliniques et la sécurité à long terme.

- Par exemple, en mars 2024, Ascendis Pharma a annoncé des progrès dans son programme TransCon IGF-1, visant à offrir un mécanisme de libération d'IGF-1 plus soutenu et régulé pour les enfants atteints d'insensibilité à l'hormone de croissance, marquant une étape majeure vers l'amélioration du confort de traitement et de la précision thérapeutique dans le syndrome de Laron.

- Le recours croissant aux tests génétiques et aux diagnostics moléculaires pour confirmer les mutations du récepteur de l'hormone de croissance (GH) conforte cette tendance, permettant aux cliniciens de personnaliser les stratégies thérapeutiques en fonction du profil de chaque patient. Par ailleurs, le développement des registres mondiaux de patients et des programmes de données en vie réelle permet aux chercheurs de mieux comprendre la progression de la maladie et d'optimiser les protocoles de traitement.

- L'intégration de la télémédecine et du suivi numérique en endocrinologie pédiatrique permet l'évaluation à distance des paramètres de croissance et de la réponse au traitement. Cette évolution simplifie la prise en charge des maladies tout en assurant un suivi accessible aux patients vivant dans des régions isolées ou mal desservies.

- Cette tendance vers des approches thérapeutiques plus avancées, fondées sur des données probantes et personnalisées transforme fondamentalement les attentes en matière de prise en charge des troubles liés à l'insensibilité à l'hormone de croissance. Par conséquent, les principales entreprises et les centres de recherche privilégient de plus en plus les thérapies à base d'IGF-1 à action prolongée, les produits biologiques recombinants et les schémas posologiques optimisés afin d'améliorer l'efficacité et l'observance thérapeutique.

- La demande de thérapies innovantes, de dépistage génétique fiable et d'un suivi clinique amélioré continue de croître sur les principaux marchés de la santé, car les cliniciens et les familles recherchent des options de traitement plus fiables et complètes pour le syndrome de Laron.

Dynamique du marché du syndrome de Laron

Conducteur

Augmentation des taux de diagnostic et progrès dans la prise en charge des troubles endocriniens

- La sensibilisation croissante aux maladies endocriniennes rares, associée à l'amélioration des capacités de diagnostic, stimule fortement le marché du syndrome de Laron. Les pédiatres et les endocrinologues intègrent de plus en plus les tests génétiques, le dépistage du déficit en IGF-1 et l'analyse des mutations des récepteurs afin de garantir un diagnostic précis et précoce.

- Par exemple, en avril 2025, la Société d'endocrinologie pédiatrique a élargi ses recommandations cliniques afin d'y inclure des protocoles actualisés pour le diagnostic du déficit primaire sévère en IGF-1, favorisant ainsi une meilleure reconnaissance et un traitement plus précoce du syndrome de Laron. Ces initiatives devraient stimuler la croissance du marché au cours de la période prévisionnelle.

- À mesure que les parents et les professionnels de la santé s'informent davantage sur les conséquences d'une insensibilité non traitée à l'hormone de croissance, la demande de traitements de substitution efficaces par IGF-1 ne cesse d'augmenter.

- De plus, les progrès des technologies de surveillance de la croissance pédiatrique et l'intégration des outils de santé numérique permettent aux cliniciens de suivre plus précisément la vitesse de croissance et la réponse au traitement, ce qui facilite la prise de décisions thérapeutiques opportunes.

- La disponibilité de centres de soins endocriniens spécialisés, l'amélioration des filières d'orientation et le soutien accru des pouvoirs publics et des organisations à la prise en charge des maladies rares sont autant de facteurs qui favorisent l'adoption des traitements du syndrome de Laron à l'échelle mondiale.

Retenue/Défi

Préoccupations liées aux options thérapeutiques limitées et aux coûts élevés des traitements

- L'un des principaux freins au développement du marché du syndrome de Laron réside dans le nombre limité d'options thérapeutiques disponibles, seules les thérapies à base d'IGF-1 recombinant étant actuellement approuvées pour le traitement de cette affection. Ce choix thérapeutique restreint la capacité des cliniciens à personnaliser les soins, notamment pour les patients présentant une réponse sous-optimale ou des effets secondaires.

- Par exemple, des revues cliniques publiées en 2023 ont mis en évidence des lacunes dans les données de sécurité à long terme du traitement par IGF-1 recombinant, suscitant des inquiétudes chez les cliniciens et les soignants quant à son utilisation prolongée chez les patients pédiatriques.

- Pour répondre à ces préoccupations, il est nécessaire de renforcer le développement des produits pharmaceutiques en développement, de mener des recherches cliniques à long terme et d'améliorer la surveillance post-commercialisation. Par ailleurs, le coût élevé du traitement par IGF-1 recombinant constitue un obstacle majeur, notamment dans les pays à revenu faible ou intermédiaire où les systèmes de remboursement ne couvrent pas intégralement les traitements des maladies rares.

- Bien que la sensibilisation mondiale progresse, les retards de diagnostic et l'accès limité aux services d'endocrinologie pédiatrique spécialisés freinent encore l'adoption généralisée de ce traitement.

- Le dépassement de ces contraintes, grâce à l'élargissement des essais cliniques, à des programmes d'accessibilité financière, à une meilleure couverture d'assurance et à une plus grande disponibilité des tests génétiques, sera crucial pour soutenir la croissance du marché à long terme.

Étendue du marché du syndrome de Laron

Le marché est segmenté en fonction du traitement, du diagnostic, des données démographiques, des symptômes, de la posologie, de la voie d'administration, des utilisateurs finaux et du canal de distribution.

- Par traitement

On the basis of treatment, the Laron Syndrome market is segmented into Recombinant Human IGF-I, Mecasermin, Caloric Diet, and Others. The Recombinant Human IGF-I segment dominated the largest market revenue share of 58.4% in 2025, driven by its position as the primary therapy that directly compensates for IGF-I deficiency. Increasing clinical evidence supporting height improvement and metabolic stability strengthens physician preference. Earlier diagnosis and structured care pathways also enhance adoption. Expanded insurance coverage for biologics continues to facilitate access. Growth in pediatric endocrinology services further boosts utilization. Cold-chain improvements ensure consistent availability across regions. R&D advancements that refine recombinant protein purity support demand. Increasing global awareness of rare growth disorders drives testing and subsequent treatment uptake. Key hospitals continue to adopt standardized IGF-I therapy protocols. Partnerships with biotech companies ensure stable supply chains. Rising inclusion of IGF-I therapy in treatment guidelines further consolidates segment dominance.

The Mecasermin segment is expected to witness the fastest CAGR of 11.8% from 2026 to 2033, driven by increasing approvals of biosimilar IGF-I formulations improving affordability. Its strong efficacy in preventing hypoglycemia and accelerating growth in early-diagnosed patients supports rapid adoption. Expansion of pediatric endocrine units in emerging markets enhances access. Awareness campaigns by rare-disease foundations improve recognition and early intervention. Advances in extended-release mecasermin formulations create new opportunities. Genetic screening programs identifying IGF-I pathway disruptions support earlier therapeutic initiation. Pharmacies increasingly stock ready-to-administer formulations, improving patient convenience. Clinical trials exploring improved safety profiles stimulate physician confidence. Government programs supporting rare-disease treatment accelerate market expansion. Partnerships between hospitals and biotech players strengthen distribution reach. Rising telemedicine-based monitoring supports consistent therapy adherence.

- By Diagnosis

On the basis of diagnosis, the market is segmented into Genetic Tests, Hormone Tests, and Others.

The Genetic Tests segment dominated the largest revenue share of 52.7% in 2025, driven by increasing adoption of whole-exome sequencing and targeted IGF1R mutation panels. Declining sequencing costs make genetic testing more accessible. Pediatricians increasingly prefer molecular confirmation to prevent misdiagnosis and enable early therapeutic decision-making. National rare-disease screening initiatives increase test volumes. Hospitals partner with genomic laboratories for integrated diagnosis. Awareness among parents regarding hereditary growth disorders enhances testing demand. Rapid advancements in next-generation sequencing improve accuracy and turnaround time. The rise of precision medicine supports genetic profiling as a standard approach. Government research grants for rare diseases encourage adoption. Tele-genetics platforms help expand access to rural areas. Growing use of genetic reporting in treatment planning strengthens dominance.

The Hormone Tests segment is expected to witness the fastest CAGR of 10.9% from 2026 to 2033, supported by the increasing adoption of IGF-I and GH stimulation assays across primary and specialty care. Affordable immunoassay kits increase accessibility for mid-sized healthcare facilities. Growth-monitoring programs incorporate hormone analysis into routine pediatric assessments. Developing countries adopt hormonal testing as first-line evaluation due to cost efficiency. Rising physician awareness of endocrine disorders drives test utilization. Improvements in assay sensitivity enhance diagnostic reliability. Government healthcare strengthening programs expand laboratory availability. Pediatric clinics increasingly integrate on-site hormone analyzers. Tele-endocrinology services facilitate remote test interpretation. Clinical guidelines emphasize IGF–GH axis testing for early detection. This segment benefits from rising diagnosis of unexplained growth delays.

- By Demographic

Sur la base de critères démographiques, le marché est segmenté en deux catégories : nourrissons et nouveau-nés. Le segment des nourrissons représentait la plus grande part de marché (61,3 %) en 2025, car la plupart des symptômes cliniques apparaissent dès la petite enfance, nécessitant une évaluation médicale. Les pédiatres dépistent de plus en plus les anomalies de croissance chez les nourrissons. Les recommandations d’intervention précoce insistent sur l’initiation d’un traitement par IGF-I dès la petite enfance pour optimiser la croissance staturale. Les parents sont de plus en plus sensibilisés aux retards de développement, ce qui conduit à des consultations plus précoces. Les hôpitaux réalisent des bilans génétiques et endocriniens combinés pour les nourrissons présentant un retard de croissance. Les registres nationaux de santé facilitent le suivi des maladies rares chez l’enfant. Un meilleur accès aux endocrinologues pédiatriques améliore la précision du diagnostic. Les programmes de suivi de la croissance en clinique permettent d’identifier rapidement les nourrissons à risque. Les services de conseil génétique encouragent le dépistage précoce. L’extension de la couverture santé pour les troubles infantiles favorise la mise en place des traitements. L’intensification de la recherche clinique sur les troubles endocriniens à début précoce renforce le segment.

Le segment néonatal devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 12,4 %, entre 2026 et 2033, porté par l'adoption croissante des tests de dépistage génétique néonatal à l'échelle mondiale. Les progrès technologiques en matière de séquençage génomique néonatal permettent un diagnostic rapide, quelques jours seulement après la naissance. Les hôpitaux intègrent le dépistage endocrinien aux bilans néonatals de routine. La recherche indique des bénéfices cliniques significatifs d'une initiation précoce du traitement par IGF-I, ce qui accroît la demande de tests néonataux. Les programmes gouvernementaux de détection des maladies rares favorisent le dépistage néonatal universel. Les services de soins intensifs pédiatriques sont de plus en plus formés à identifier les signes précoces de déficit congénital en IGF-I. Les maternités collaborent avec des entreprises de biotechnologie pour accéder à des kits de tests rapides. Les parents privilégient un diagnostic précoce afin d'éviter les complications à long terme. Le développement des infrastructures de soins néonatals dans les pays en développement accélère l'adoption de ces tests. Les plateformes de télénéonatologie garantissent une interprétation experte. La multiplication des publications mettant en lumière les profils des marqueurs biochimiques néonataux contribue à la vigilance clinique.

- Par symptômes

En fonction des symptômes, le marché est segmenté en plusieurs catégories : petite taille, faiblesse musculaire, hypoglycémie infantile, puberté retardée, cheveux fins et fragiles, microgéniture, membres courts, anomalies dentaires, traits faciaux particuliers, obésité et autres. Le segment de la petite taille représentait la plus grande part de revenus (47,9 %) en 2025, car il s’agit du premier indicateur visible incitant les parents à consulter un médecin. Les écoles et les cliniques pédiatriques effectuent un suivi de la croissance permettant d’identifier rapidement les anomalies de croissance staturale. Les médecins considèrent la petite taille comme un critère diagnostique clé du syndrome de Laron. Les campagnes de sensibilisation insistant sur l’importance d’une évaluation précoce de la taille augmentent le nombre de consultations médicales. Les tests génétiques et hormonaux pour la petite taille sont devenus la norme en endocrinologie pédiatrique. Les préoccupations psychologiques et sociales incitent les familles à obtenir un diagnostic rapide. Une meilleure prise en compte des troubles de la croissance dans les politiques de santé pédiatrique contribue à l’augmentation du nombre de dépistages. Les cliniques orientent fréquemment les enfants de petite taille vers des bilans endocriniens. Les outils d’évaluation de la taille sont désormais largement accessibles. Les données à long terme confirmant les bienfaits du traitement par IGF-I renforcent l'initiation du traitement. Les programmes d'intervention précoce encouragent le dépistage actif des symptômes.

Le segment « Hypoglycémie infantile » devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 13,3 %, entre 2026 et 2033, sous l’effet d’une reconnaissance croissante de l’instabilité métabolique comme symptôme précoce critique. Les hôpitaux dépistent systématiquement la glycémie chez les nourrissons présentant des troubles endocriniens suspectés. Les pédiatres sont de plus en plus sensibilisés aux profils d’hypoglycémie liés à un déficit en IGF-I. Les progrès réalisés dans le domaine des tests métaboliques néonataux permettent un diagnostic rapide. Les services d’urgence identifient rapidement les cas d’hypoglycémie persistante et les orientent vers un spécialiste. Les publications scientifiques soulignent une forte corrélation entre le syndrome de Laron et l’hypoglycémie précoce. Le recours croissant à la surveillance continue de la glycémie chez les nourrissons favorise un diagnostic précoce. L’amélioration des infrastructures des unités de soins intensifs néonatals (USIN) renforce le dépistage métabolique précoce. Les programmes de sensibilisation aident les parents à reconnaître les premiers signes d’alerte. L’intégration des bilans glycémiques dans les bilans de santé des nouveau-nés encourage leur adoption. Le renforcement des protocoles cliniques d’évaluation des troubles métaboliques accélère la croissance de ce segment.

- Par dosage

En fonction du dosage, le marché est segmenté en injections et autres. Le segment des injections représentait la plus grande part de revenus (78,6 %) en 2025, le traitement par IGF-I étant exclusivement disponible sous forme injectable. Une biodisponibilité constante et une efficacité prouvée garantissent la préférence des médecins. Les parents bénéficient d'une formation structurée pour une administration à domicile en toute sécurité. L'amélioration des infrastructures de la chaîne du froid assure une distribution stable des produits biologiques. Les hôpitaux maintiennent des environnements de stockage contrôlés pour les produits biologiques injectables. Les directives réglementaires imposent l'administration injectable de l'IGF-I recombinant. Une meilleure connaissance des techniques d'injection appropriées favorise l'observance du traitement. Les entreprises de biotechnologie améliorent la conception des seringues préremplies et des stylos injecteurs pour une utilisation simplifiée. Les cliniques proposent de plus en plus de programmes d'accompagnement à l'injection. Les protocoles de traitement insistent sur la précision du dosage, uniquement possible par injection. L'augmentation des taux de diagnostic assure une demande constante pour les formulations injectables.

Le segment « Autres » devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 9,1 %, entre 2026 et 2033, grâce aux efforts continus de R&D sur les systèmes d’administration alternatifs, tels que les formulations intranasales et orales. Les entreprises pharmaceutiques innovantes explorent des technologies de stabilisation des peptides permettant une administration non invasive. L’administration sans aiguille séduit particulièrement les patients pédiatriques et leurs aidants. Les premières études cliniques montrent des améliorations potentielles de l’observance à long terme. La recherche sur les nanovecteurs pourrait permettre des taux d’absorption élevés. Les incitations liées aux maladies rares favorisent le développement de nouveaux dosages. Les jeunes entreprises de biotechnologie collaborent avec des institutions universitaires pour les thérapies IGF-I de nouvelle génération. Les subventions publiques à la recherche accélèrent le développement de systèmes d’administration de médicaments innovants. Les patients privilégient de plus en plus les alternatives aux injections quotidiennes. Les voies d’administration orale et inhalée suscitent un intérêt croissant dans les projets de recherche préclinique. Le potentiel des formulations à action prolongée stimule l’investissement.

- Par voie d'administration

Selon la voie d'administration, le marché est segmenté en deux catégories : sous-cutanée et autres. Le segment sous-cutané représentait la plus grande part de revenus (82,4 %) en 2025, car cette voie demeure la seule méthode cliniquement approuvée pour le traitement par IGF-I. Des profils d'absorption prévisibles garantissent des résultats thérapeutiques stables. Les endocrinologues pédiatriques recommandent unanimement l'administration sous-cutanée pour des raisons de sécurité. Les parents reçoivent une formation spécifique pour administrer les injections à domicile. Les laboratoires pharmaceutiques proposent des dispositifs d'injection sous-cutanée améliorés pour les enfants. Les programmes de soins à domicile facilitent la poursuite du traitement en toute sécurité. Les hôpitaux appliquent des protocoles rigoureux pour la supervision de la première administration. Les recommandations cliniques continuent de soutenir l'administration sous-cutanée d'IGF-I. La biodisponibilité élevée de cette voie d'administration assure une adoption constante. Des programmes de suivi des patients évaluent les résultats des injections sous-cutanées. L'expansion des réseaux de distribution favorise la disponibilité des formulations sous-cutanées.

The Others segment is expected to witness the fastest CAGR of 8.7% from 2026 to 2033, driven by experimental approaches such as intradermal and infusion-based administration. Research explores higher absorption efficiency through alternative routes. Pediatric-friendly devices are under development for improved comfort. Pharmaceutical collaborations accelerate innovation in delivery mechanisms. Academic institutions conduct trials for advanced delivery technologies. Needle-free systems gain traction in pediatric endocrinology research. Alternative routes aim to reduce dosing frequency. Regulatory incentives for rare-disease innovation support R&D. Early pre-clinical data shows potential for improved safety profiles. Patient demand for non-traditional administration options strengthens interest. Start-ups invest in micro-infusion systems tailored for children.

- By End-Users

On the basis of end-users, the market is segmented into Clinic, Hospital, and Others. The Hospital segment dominated the largest revenue share of 54.1% in 2025, supported by availability of advanced genetic and hormonal diagnostic facilities. Pediatric endocrinologists are primarily concentrated in hospitals. Complex cases with severe symptoms require hospital evaluation. Hospitals conduct initial IGF-I therapy initiation and monitoring. Multidisciplinary teams provide comprehensive care, boosting preference. Genetic laboratories often function within hospital systems, ensuring rapid test results. Parents trust hospital-based specialists for rare-disease care. Research collaborations between hospitals and biotech firms support treatment innovations. Hospitals maintain structured care pathways for growth disorders. Government-funded children’s hospitals enhance accessibility. Robust infrastructure ensures proper biologic storage, maintaining treatment consistency.

The Clinic segment is expected to witness the fastest CAGR of 11.2% from 2026 to 2033, driven by decentralization of pediatric endocrine care. Clinics increasingly offer outpatient diagnostic services including genetic test facilitation. Families prefer clinics for convenience and short waiting times. Pediatric specialty clinics expand in urban regions. Clinics collaborate with laboratories for quick test turnaround. Growth-monitoring programs integrated into clinics support early detection. Telemedicine enhances specialist access in clinic settings. Clinics provide cost-effective follow-ups and injection training support. Governments invest in strengthening primary healthcare clinics. Rising diagnosis rates increase clinic-based consultations. Clinics also adopt structured referral pathways to hospitals, improving care continuity.

- By Distribution Channel

Selon le canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Le segment des pharmacies hospitalières a représenté la plus grande part de marché (49,6 %) en 2025, grâce à la conservation à température contrôlée des traitements biologiques thermosensibles à base d'IGF-I. Les médecins privilégient la dispensation en milieu hospitalier pour le suivi des doses initiales. Les pharmaciens accompagnent les parents et les aidants dans l'observance thérapeutique. La réglementation stricte impose un contrôle hospitalier pour les produits biologiques destinés aux maladies rares. Les hôpitaux maintiennent des niveaux de stock stables afin de prévenir les ruptures de stock. Les cas complexes nécessitent une dispensation en milieu hospitalier. La confiance des patients dans les normes de sécurité des pharmacies hospitalières renforce leur position dominante. L'intégration des dossiers médicaux électroniques améliore la sécurité de la distribution. Les hôpitaux offrent une prise en charge multidisciplinaire de la gestion des médicaments. L'augmentation des diagnostics en milieu hospitalier oriente naturellement la dispensation vers les pharmacies hospitalières. La logistique de la chaîne du froid est plus fiable dans les établissements hospitaliers.

Le segment des pharmacies en ligne devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 14,4 %, entre 2026 et 2033, porté par la forte croissance des plateformes de prescription numérique. Les pharmacies en ligne proposent la livraison à domicile des approvisionnements mensuels en produits biologiques. Les progrès réalisés dans les technologies d'emballage isotherme garantissent un transport sécurisé des produits biologiques. Les patients privilégient la commande en ligne pour leurs ordonnances récurrentes. Le développement de la télé-endocrinologie facilite la vérification des ordonnances à distance. Les pharmacies en ligne améliorent l'accès aux soins dans les régions isolées. Des tarifs compétitifs et des modèles d'abonnement favorisent leur adoption. Les autorisations réglementaires pour les activités de pharmacie en ligne se développent à l'échelle mondiale. Les parents apprécient le suivi en temps réel des expéditions pour les traitements essentiels. Les plateformes numériques permettent le renouvellement automatique des ordonnances, ce qui améliore l'observance thérapeutique. L'adoption croissante des services de santé en ligne dans les marchés émergents accélère la dynamique du segment.

Analyse régionale du marché du syndrome de Laron

- L'Amérique du Nord a dominé le marché du syndrome de Laron avec la plus grande part de revenus, soit environ 38,5 % en 2025.

- Soutenu par une infrastructure de soins de santé solide, des taux de diagnostic plus élevés, des programmes de recherche clinique actifs et la présence d'entreprises de biotechnologie de premier plan travaillant sur les maladies endocriniennes rares

- La région bénéficie d'une disponibilité accrue en matière de tests génétiques avancés, de cadres de remboursement solides pour les maladies rares et d'une sensibilisation croissante des médecins, ce qui, ensemble, favorise le dépistage précoce et l'accès au traitement.

Analyse du marché américain du syndrome de Laron

Le marché américain du syndrome de Laron représentait près de 81 % des revenus nord-américains en 2025, grâce à la large disponibilité de centres d'endocrinologie spécialisés, à l'adoption rapide des tests génomiques et à d'importants investissements en recherche et développement pour les thérapies à base d'IGF-1. L'augmentation du nombre de patients inclus dans les études observationnelles et les essais cliniques, ainsi que les politiques de remboursement favorables aux maladies rares, continuent d'accélérer la croissance du marché aux États-Unis.

Analyse du marché européen du syndrome de Laron

Le marché européen du syndrome de Laron devrait enregistrer une croissance annuelle composée (TCAC) substantielle au cours de la période de prévision, grâce à une meilleure sensibilisation aux maladies génétiques rares, à un accès accru aux outils de diagnostic moléculaire et à des initiatives gouvernementales fortes soutenant les registres des maladies rares. Les pays européens adoptent de plus en plus de parcours de soins structurés et de pratiques de prise en charge multidisciplinaires, ce qui favorise le dépistage et le traitement du syndrome de Laron.

Analyse du marché britannique du syndrome de Laron

Le marché britannique du syndrome de Laron devrait connaître une croissance annuelle composée notable, grâce à l'amélioration des programmes de dépistage génétique, au développement d'un réseau de cliniques endocriniennes spécialisées et à une participation active à la recherche sur les maladies rares. La sensibilisation du public aux troubles de la croissance et l'amélioration des systèmes d'orientation des patients contribuent également à l'augmentation des taux de diagnostic et de traitement.

Analyse du marché allemand du syndrome de Laron

Le marché allemand du syndrome de Laron devrait connaître une forte croissance, portée par l'essor de la médecine de précision, un secteur du diagnostic dynamique et le soutien gouvernemental aux initiatives en faveur des maladies rares. Les dépenses de santé élevées, l'adoption de technologies de pointe en matière de tests hormonaux et la formation croissante des cliniciens à la prise en charge des maladies endocriniennes rares contribuent à une croissance soutenue de ce marché.

Analyse du marché du syndrome de Laron en Asie-Pacifique

Le marché du syndrome de Laron en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, grâce à un meilleur accès aux endocrinologues pédiatriques, une sensibilisation accrue aux troubles génétiques de la croissance et l'augmentation des investissements dans les soins de santé dans des pays comme la Chine, le Japon, l'Inde et la Corée du Sud. Les politiques gouvernementales relatives aux maladies rares et le développement des laboratoires de tests génétiques constituent des facteurs clés de cette croissance.

Analyse du marché japonais du syndrome de Laron

Le marché japonais du syndrome de Laron connaît une forte croissance, soutenue par des technologies de santé de pointe, un recours accru au dépistage génétique et une infrastructure de santé publique performante. L'accent mis sur l'intervention précoce dans les maladies congénitales et génétiques contribue à l'expansion constante de ce marché. Le vieillissement de la population japonaise favorise également le recours plus fréquent aux hormonothérapies spécialisées et aux parcours de soins de longue durée.

Analyse du marché chinois du syndrome de Laron

En 2025, le marché chinois du syndrome de Laron détenait la plus grande part de revenus de la région Asie-Pacifique, grâce à l'augmentation des investissements dans la recherche génétique, au développement rapide des infrastructures de santé et au soutien gouvernemental important apporté aux programmes de diagnostic des maladies rares. La sensibilisation croissante des pédiatres et des endocrinologues, conjuguée à l'accessibilité accrue des tests génétiques, élargit le nombre de patients bénéficiant d'un diagnostic et d'un traitement.

Part de marché du syndrome de Laron

Le secteur du syndrome de Laron est principalement dominé par des entreprises bien établies, notamment :

• Pfizer Inc. (U.S.)

• Ferring Pharmaceuticals (Switzerland)

• Ipsen Pharma (France)

• Novo Nordisk A/S (Denmark)

• Eli Lilly and Company (U.S.)

• Genentech, Inc. (U.S.)

• BioMarin Pharmaceutical Inc. (U.S.)

• Teva Pharmaceutical Industries Ltd. (Israel)

• Merck & Co., Inc. (U.S.)

• OPKO Health, Inc. (U.S.)

• Zydus Lifesciences (India)

• Dr. Reddy’s Laboratories (India)

• Sun Pharmaceutical Industries Ltd. (India)

• Torrent Pharmaceuticals (India)

• Hanmi Pharmaceutical (South Korea)

• LG Chem (South Korea)

• Roche Holding AG (Switzerland)

• Abbott Laboratories (U.S.)

• Siemens Healthineers (Germany)

• Thermo Fisher Scientific Inc. (U.S.)

Latest Developments in Global Laron Syndrome Market

- In February 2022, researchers published the first demonstration that AAV-based gene therapy could restore growth-hormone receptor function in a Laron-syndrome mouse model — a single liver-directed AAV-GHR injection increased IGF-1 levels and produced measurable gains in weight and length in GHR-deficient mice, marking the first preclinical proof-of-concept that gene therapy might eventually be translated into a disease-modifying approach for growth-hormone-resistance (Laron) patients

- In February 2021, an observational registry analysis of recombinant human IGF-1 (mecasermin, Increlex) therapy reported real-world effectiveness and safety data in children with severe primary IGF-1 deficiency (including patients with Laron syndrome), showing that rhIGF-1 promotes linear growth in most treatment-naïve/prepubertal patients while documenting the known safety profile (notably hypoglycaemia and other predictable adverse events). This publication reinforced mecasermin’s role as the established therapeutic option for Laron syndrome and informed clinical monitoring recommendations

- In October 2024, Eton Pharmaceuticals announced it had entered into an asset purchase agreement to acquire Increlex® (mecasermin injection) from Ipsen (transaction completed in December 2024), a commercial milestone that shifts ownership of the only approved rhIGF-1 product for severe IGF-1 deficiency and is likely to affect global supply, access programs, and commercialization strategies for Laron-syndrome therapy

- En mai 2024, Ascendis Pharma a mis en avant l'expansion de son portefeuille TransCon en endocrinologie rare lors du congrès ENDO 2024 (notamment des programmes liés à la croissance à action prolongée/IGF et des présentations sur la technologie TransCon), témoignant d'un investissement accru de l'industrie dans les plateformes biologiques de croissance à action prolongée/IGF susceptibles d'influencer les futures approches thérapeutiques des troubles de la croissance en général (y compris un intérêt translationnel pour des affections comme le syndrome de Laron).

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.