Global Huber Needles Market

Taille du marché en milliards USD

TCAC :

%

USD

47.25 Million

USD

67.81 Million

2025

2033

USD

47.25 Million

USD

67.81 Million

2025

2033

| 2026 –2033 | |

| USD 47.25 Million | |

| USD 67.81 Million | |

| % | |

|

Segmentation du marché mondial des aiguilles de Huber, par type de produit (aiguilles de Huber courbes, aiguilles de Huber droites), application (dialyse, transfusions sanguines, perfusion intraveineuse en cancérologie, ajustements d'anneau gastrique, nutrition parentérale à domicile et autres), utilisateur final (hôpitaux, centres d'oncologie, cliniques, centres de chirurgie ambulatoire , soins à domicile et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des aiguilles Huber

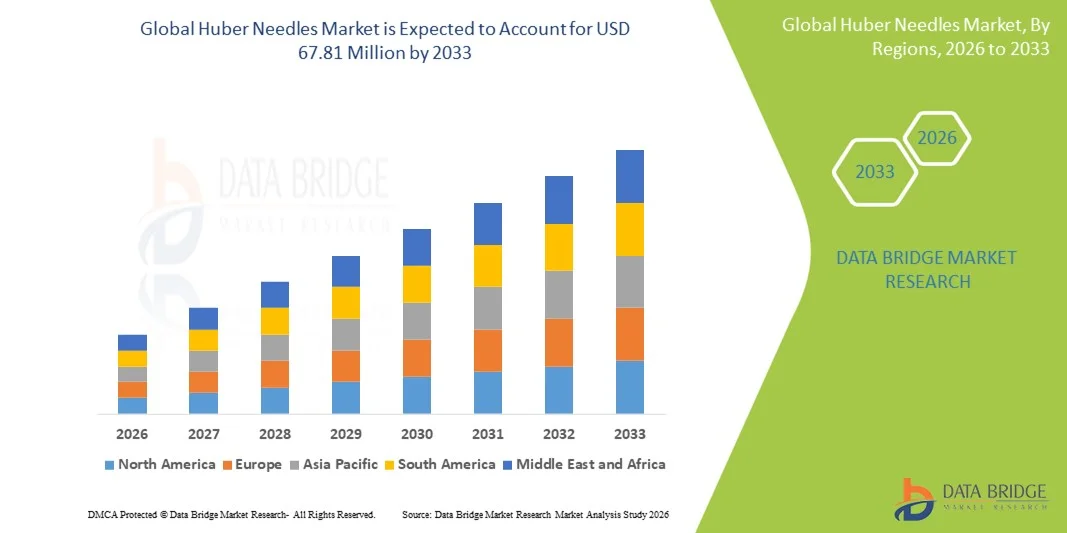

- Le marché mondial des aiguilles Huber était évalué à 47,25 millions de dollars américains en 2025 et devrait atteindre 67,81 millions de dollars américains d'ici 2033 , avec un TCAC de 4,62 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies chroniques nécessitant des traitements intraveineux à long terme, l'adoption croissante de la chimiothérapie et de l'administration parentérale de médicaments, ainsi que par les progrès technologiques dans la conception des aiguilles de Huber, notamment en matière de sécurité, de revêtements et de durabilité accrue.

- De plus, la sensibilisation croissante des patients à la prévention des infections et la demande de dispositifs d'accès vasculaire plus sûrs et plus efficaces font des aiguilles de Huber un choix privilégié pour les procédures d'accès veineux central. Ces facteurs accélèrent l'adoption des solutions pour aiguilles de Huber, stimulant ainsi considérablement la croissance du marché des aiguilles de Huber.

Analyse du marché des aiguilles Huber

- Les aiguilles de Huber, dispositifs médicaux spécialisés utilisés pour un accès vasculaire sûr et efficace, sont des éléments de plus en plus essentiels en oncologie, en hématologie et dans les thérapies par perfusion à long terme, tant à l'hôpital qu'à domicile, en raison de leurs caractéristiques de sécurité améliorées, de leur facilité d'utilisation et de leur compatibilité avec les ports implantables.

- La demande croissante d'aiguilles de Huber est principalement alimentée par la prévalence grandissante des maladies chroniques, l'adoption accrue de la chimiothérapie et des thérapies parentérales, la sensibilisation accrue à la prévention des infections et une préférence pour des solutions d'accès vasculaire plus sûres et plus durables.

- L'Amérique du Nord a dominé le marché des aiguilles de Huber avec la plus grande part de revenus, soit environ 38,5 % en 2025, caractérisée par une infrastructure de soins de santé avancée, une forte adoption des dispositifs d'accès veineux central et une forte présence de fabricants clés de dispositifs médicaux, les États-Unis connaissant une croissance substantielle en raison de leur utilisation généralisée en oncologie et dans les thérapies par perfusion à domicile.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des aiguilles de Huber au cours de la période de prévision, avec un TCAC d'environ 12,8 %, sous l'effet de la prévalence croissante des maladies chroniques, du développement des infrastructures de santé et d'une sensibilisation accrue aux procédures d'accès vasculaire sécurisées.

- Le segment des aiguilles Huber courbes a dominé le marché avec une part de revenus de 57,4 % en 2025, grâce à leur ergonomie supérieure et leur précision clinique.

Portée du rapport et segmentation du marché des aiguilles Huber

|

Attributs |

Huber Needles : Principales informations sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

• B. Braun SE (Allemagne) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des aiguilles Huber

Demande croissante de systèmes d'administration de médicaments sûrs et efficaces

- Une tendance notable sur le marché mondial des aiguilles de Huber est l'importance accrue accordée à la précision et à la sécurité des procédures médicales, notamment en oncologie, en thérapie parentérale et en perfusion de longue durée. Les aiguilles de Huber sont de plus en plus utilisées grâce à leur capacité à assurer un accès étanche aux chambres implantables, garantissant ainsi une administration précise des médicaments et minimisant l'inconfort du patient.

- Par exemple, dans les hôpitaux et les centres de soins ambulatoires, les aiguilles de Huber sont de plus en plus utilisées pour l'administration de chimiothérapie, de nutrition parentérale totale (NPT) et d'autres traitements intraveineux de longue durée. Leur conception unique sans carottage réduit le risque de lésion des septums des chambres implantables et améliore la sécurité globale du patient.

- L'importance croissante accordée aux soins à domicile et aux traitements ambulatoires favorise également l'adoption des aiguilles de Huber, qui constituent une solution pratique, fiable et à faible risque pour les patients nécessitant des perfusions régulières. Les fabricants innovent en proposant des conceptions ergonomiques, des calibres variés et des dispositifs de sécurité afin d'améliorer le confort de l'utilisateur et l'efficacité des procédures.

- Par ailleurs, l'augmentation des investissements dans les infrastructures de santé et l'adoption croissante des procédures mini-invasives dans les économies émergentes contribuent à la croissance du marché. Les programmes de formation et les initiatives de sensibilisation des professionnels de santé aux techniques d'accès sécurisé aux chambres implantables favorisent également l'utilisation généralisée des aiguilles de Huber.

- Les efforts mondiaux de recherche et développement sont axés sur l'amélioration de la biocompatibilité des matériaux, de la stérilité et de la durabilité des aiguilles, afin que les aiguilles Huber restent le choix privilégié en milieu clinique dans le monde entier. Ces progrès contribuent à réduire les complications, à améliorer les résultats des traitements et à accroître la satisfaction des patients.

Dynamique du marché des aiguilles Huber

Conducteur

Prévalence croissante des maladies chroniques et des traitements oncologiques

- L'augmentation de l'incidence des cancers, des maladies chroniques et des affections nécessitant un traitement intraveineux de longue durée est un facteur clé de la croissance du marché des aiguilles de Huber. Le besoin en dispositifs d'accès vasculaire sûrs, fiables et peu invasifs est croissant dans les hôpitaux, les cliniques et les services de soins à domicile du monde entier.

- Par exemple, l'administration de chimiothérapie et les traitements par perfusion à long terme reposent largement sur des chambres implantables accessibles à l'aide d'aiguilles de Huber, ce qui souligne le rôle essentiel de ces dispositifs dans la prise en charge des patients.

- De plus, le développement des centres de soins ambulatoires et des services de perfusion à domicile alimente la demande, car les aiguilles Huber permettent aux professionnels de santé d'administrer un traitement précis tout en minimisant les complications et l'inconfort.

- L'adoption croissante des systèmes de perfusion automatisés et des thérapies combinées dans les pratiques de soins de santé modernes encourage également l'utilisation d'aiguilles Huber fiables et de haute qualité.

- De manière générale, la sensibilisation mondiale à l'administration sécuritaire des médicaments, associée à une volonté d'améliorer les résultats pour les patients, continue de stimuler la croissance du marché.

Retenue/Défi

Coût élevé des aiguilles de pointe et sensibilisation limitée dans les marchés émergents

- Le coût relativement élevé des aiguilles Huber haut de gamme par rapport aux aiguilles intraveineuses standard peut limiter leur utilisation, notamment dans les régions aux ressources limitées ou les petits établissements de santé. Les dispositifs de sécurité avancés, les matériaux spécifiques et les conceptions ergonomiques contribuent souvent à augmenter les coûts de production.

- Par exemple, les hôpitaux des pays en développement peuvent opter pour des solutions plus abordables en raison de contraintes budgétaires, même si ces options n'offrent pas le même niveau de précision ou de sécurité.

- De plus, le manque de sensibilisation et de formation des professionnels de santé dans certaines régions concernant les avantages et le bon usage des aiguilles de Huber peut ralentir leur pénétration du marché. Une manipulation incorrecte ou une connaissance limitée de leur conception sans carottage peuvent réduire les bénéfices perçus de ces dispositifs.

- Des défis tels que le maintien de la stérilité, la prévention des infections et la garantie de la compatibilité avec divers ports implantables nécessitent également une manipulation soigneuse et un contrôle de qualité, ce qui ajoute aux considérations opérationnelles.

- Le dépassement de ces obstacles par le biais d'initiatives éducatives, de techniques de fabrication rentables et de stratégies de distribution mondiales sera essentiel pour étendre la portée des aiguilles Huber et soutenir la croissance du marché.

Huber Needles Market Scope

Le marché des aiguilles Huber est segmenté en segments notables en fonction du type de produit, de l'application et de l'utilisateur final.

- Par type de produit

Le marché est segmenté, selon le type de produit, en aiguilles Huber courbes et aiguilles Huber droites. Le segment des aiguilles Huber courbes a dominé le marché en 2025, avec une part de revenus de 57,4 %, grâce à leur ergonomie supérieure et leur précision clinique. Les aiguilles courbes sont privilégiées pour les procédures d'accès vasculaire de longue durée, telles que l'hémodialyse et l'administration de médicaments oncologiques, en raison de la réduction de l'inconfort du patient et du moindre risque de traumatisme vasculaire. Les hôpitaux et les centres d'oncologie sont les principaux utilisateurs finaux, contribuant à une demande soutenue. Leur conception permet une insertion précise du cathéter et une meilleure stabilité pendant les interventions, ce qui renforce leur préférence chez les cliniciens. Leur adoption est également favorisée par leur compatibilité avec une large gamme de chambres implantables et de systèmes de perfusion. Les innovations continues en matière de revêtements et de matériaux d'aiguilles améliorent la sécurité et réduisent le risque d'infection. Leur forte utilisation dans les soins nutritionnels à domicile et les ajustements d'anneaux gastriques contribue également à leur position dominante. Les approbations réglementaires en Amérique du Nord et en Europe, relatives aux normes de sécurité et de stérilité, renforcent la confiance du marché.

Le segment des aiguilles Huber droites devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 9,8 %, entre 2026 et 2033, porté par la demande croissante en nutrition parentérale à domicile et en soins ambulatoires. Les aiguilles droites sont privilégiées pour les interventions courtes et rapides, ce qui les rend idéales pour les soins à domicile et les situations d'urgence. La prévalence croissante des maladies chroniques, les traitements contre le cancer et les séances de dialyse contribuent à cette croissance. Les progrès technologiques, tels que les dispositifs anti-carottage et la fabrication d'acier inoxydable de haute qualité, favorisent également leur adoption. Le développement des infrastructures de santé dans les économies émergentes soutient également l'expansion du marché. La croissance est accélérée par l'essor des services de soins à domicile, des programmes de télésurveillance des patients et des pratiques cliniques mini-invasives.

- Sur demande

En fonction de l'application, le marché est segmenté en dialyse, transfusions sanguines, perfusion intraveineuse pour le traitement du cancer, ajustements d'anneau gastrique, nutrition parentérale à domicile et autres. Le segment de la dialyse représentait la plus grande part de revenus (44,1 %) en 2025, en raison de la forte prévalence de l'insuffisance rénale chronique et du besoin fréquent d'accès vasculaires répétés lors des séances d'hémodialyse. Les hôpitaux et les centres de dialyse demeurent les principaux utilisateurs finaux, la standardisation des procédures d'accès veineux favorisant l'adoption de ces dispositifs. La durabilité et la sécurité des aiguilles Huber réduisent les complications telles que les infections et les thromboses, renforçant ainsi leur préférence. Les progrès technologiques, comme l'amélioration des revêtements d'aiguilles et des embouts anti-carottage, améliorent la sécurité des patients et l'efficacité clinique. L'adoption est soutenue par des politiques de remboursement établies et une sensibilisation croissante des néphrologues et des professionnels de santé. Le vieillissement de la population et le développement des programmes de transplantation rénale à l'échelle mondiale contribuent également à la position dominante du marché.

Le segment de la nutrition parentérale à domicile devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 10,2 %, entre 2026 et 2033, porté par la hausse des troubles gastro-intestinaux chroniques et la préférence des patients pour les soins à domicile. Les aiguilles Huber à revêtement nanométrique et les dispositifs ergonomiques améliorent le confort et l'observance du traitement. Le développement des services de soins à domicile et des programmes de télésurveillance favorise l'adoption de cette pratique. La sensibilisation accrue des aidants et des professionnels de santé aux bonnes pratiques d'administration soutient également son adoption. Ce segment bénéficie par ailleurs des innovations technologiques qui réduisent les complications et optimisent l'efficacité de l'administration. La croissance est particulièrement marquée en Amérique du Nord et en Europe, grâce à des infrastructures de santé performantes et à une plus grande autonomie des patients.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, centres d'oncologie, cliniques, centres de chirurgie ambulatoire, services de soins à domicile et autres. Le segment des hôpitaux dominait le marché avec une part de 52,6 % en 2025, grâce à un volume élevé d'interventions, aux besoins répétés d'accès vasculaire et à la disponibilité de personnel clinique qualifié. Les hôpitaux constituent les principaux centres d'approvisionnement en aiguilles Huber pour diverses applications, notamment la dialyse, l'oncologie et les transfusions. La standardisation des protocoles, le respect des normes de sécurité et les approbations réglementaires favorisent l'adoption de ces aiguilles. Les hôpitaux stimulent également l'innovation en intégrant des aiguilles de pointe aux systèmes de port implantable. Le fort taux de rotation des patients et la fréquence des traitements répétés garantissent une demande soutenue.

Le segment des soins à domicile devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 11,4 %, entre 2026 et 2033, en raison de l'essor des traitements à domicile pour le cancer, la thérapie nutritionnelle et la prise en charge des maladies chroniques. La conception ergonomique, le confort et le caractère peu invasif des dispositifs contribuent à leur adoption croissante. L'expansion des réseaux de soins à domicile et les politiques de remboursement dans les régions développées accélèrent encore cette croissance. Les progrès technologiques, tels que les dispositifs de sécurité pour les aiguilles et la facilité d'utilisation pour les soignants, favorisent l'adoption de ces soins. La sensibilisation accrue des patients, la commodité et la rentabilité des traitements à domicile soutiennent également la croissance de ce segment.

Analyse régionale du marché des aiguilles Huber

- L'Amérique du Nord a dominé le marché des aiguilles Huber, représentant environ 38,9 % des revenus mondiaux en 2025.

- Le leadership de la région s'appuie sur une infrastructure de soins de santé de pointe et sur un volume élevé d'interventions dans les hôpitaux et les centres d'oncologie.

- L'adoption généralisée des thérapies mini-invasives et par cathéter, et la forte présence des principaux fabricants de dispositifs médicaux

Analyse du marché américain des aiguilles de Huber :

En 2025, le marché américain des aiguilles de Huber détenait la plus grande part de marché en Amérique du Nord, grâce à leur utilisation intensive dans les hôpitaux, les cliniques externes et les services de soins à domicile. Des facteurs tels que des protocoles de nutrition entérale bien établis, une attention accrue portée à la sécurité des patients et l’adoption généralisée de modèles d’aiguilles de Huber de pointe ont fortement contribué à la croissance du marché. Par ailleurs, la présence d’importants fabricants nationaux et l’augmentation des achats d’aiguilles de Huber par les hôpitaux et les services de soins à domicile ont accéléré la demande aux États-Unis.

Aperçu du marché européen des aiguilles de Huber :

Le marché européen des aiguilles de Huber devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision. Cette croissance est principalement due à une sensibilisation accrue à la sécurité des patients, à l’adoption croissante de dispositifs intraveineux et entéraux de pointe et au développement des infrastructures hospitalières et de soins à domicile. Le marché connaît une forte croissance dans des pays comme le Royaume-Uni et l’Allemagne, où des infrastructures de santé performantes, des politiques de remboursement avantageuses et un volume élevé d’interventions favorisent l’adoption de ces aiguilles.

Analyse du marché britannique des aiguilles de Huber :

Le marché britannique des aiguilles de Huber devrait connaître une croissance annuelle composée (TCAC) notable, portée par un système de santé performant, une utilisation accrue en milieu hospitalier et à domicile, et l’adoption de dispositifs modernes mini-invasifs. L’accent mis sur la sécurité des patients, conjugué au développement des structures de soins ambulatoires, stimule la demande d’aiguilles de Huber dans les hôpitaux et les cliniques.

Analyse du marché allemand des aiguilles de Huber :

Le marché allemand des aiguilles de Huber devrait connaître une croissance considérable au cours de la période de prévision, grâce à des infrastructures de santé performantes, une forte sensibilisation à la sécurité des dispositifs de perfusion et un accent particulier mis sur l’innovation dans les technologies médicales. Les hôpitaux et les cliniques spécialisées intègrent de plus en plus les aiguilles de Huber dans leurs protocoles de soins courants, ce qui favorise l’expansion du marché.

Aperçu du marché des aiguilles de Huber en Asie-Pacifique :

Le marché des aiguilles de Huber en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide au cours de la période de prévision, portée par l’augmentation des dépenses de santé, l’expansion des réseaux hospitaliers, la hausse du nombre d’interventions et la sensibilisation croissante aux soins à domicile et aux thérapies entérales de pointe. Des pays comme la Chine, le Japon et l’Inde émergent comme des marchés clés, soutenus par une urbanisation rapide, l’augmentation des revenus disponibles et l’adoption croissante des aiguilles de Huber modernes, tant à l’hôpital qu’à domicile.

Aperçu du marché japonais des aiguilles de Huber :

Le marché japonais des aiguilles de Huber connaît une forte croissance grâce à un système de santé technologiquement avancé, une sensibilisation accrue à la sécurité des patients et le recours croissant aux perfusions ambulatoires et à domicile. Le vieillissement de la population contribue également à la demande d’aiguilles de Huber fiables et faciles d’utilisation, favorisant ainsi une croissance soutenue du marché, tant en milieu hospitalier qu’à domicile.

Analyse du marché des aiguilles de Huber en Chine :

En 2025, le marché chinois des aiguilles de Huber représentait la plus grande part de revenus de la région Asie-Pacifique. Cette croissance est attribuée à l’urbanisation rapide, à l’essor de la classe moyenne, à l’augmentation des dépenses de santé et à l’adoption généralisée des dispositifs médicaux modernes dans les hôpitaux et les soins à domicile. Le développement des fabricants locaux et la pénétration croissante des aiguilles de Huber en oncologie, en chimiothérapie et en nutrition entérale sont les principaux moteurs de cette croissance.

Part de marché des aiguilles Huber

L'industrie des aiguilles Huber est principalement dominée par des entreprises bien établies, notamment :

• B. Braun SE (Allemagne)

• Teleflex Incorporated (États-Unis)

• Smiths Medical (Royaume-Uni)

• AngioDynamics, Inc. (États-Unis)

• Nipro Corporation (Japon)

• Terumo Corporation (Japon)

• Cook Medical (États-Unis)

• Medtronic plc (Irlande)

• Vygon SA (France)

• Argon Medical Devices, Inc. (États-Unis)

• ICU Medical, Inc. (États-Unis)

• Polymedicure Ltd. (Inde)

• Merit Medical Systems, Inc. (États-Unis)

• Galt Medical Corp. (États-Unis)

Dernières évolutions du marché mondial des aiguilles Huber

- En janvier 2024, Nipro Corporation a enrichi sa gamme d'aiguilles Huber avec une nouvelle série d'aiguilles à usage unique, conçues pour une sécurité accrue et réduire les piqûres accidentelles, tout en améliorant la sécurité des cliniciens. Cette gamme élargie met l'accent sur des caractéristiques de protection renforcées et des applications plus étendues en oncologie et en dialyse, témoignant de l'importance accordée par l'industrie à la sécurité et à la prévention.

- En octobre 2024, MedSafety Solutions a lancé l'aiguille TwoFer™, une aiguille à double usage à pointe Huber permettant le transfert de flacons ventilés et non ventilés sans changement d'aiguille. Ce produit a été conçu pour simplifier les flux de travail et améliorer l'efficacité et la sécurité de la manipulation pharmaceutique en milieu clinique, représentant une innovation majeure dans le segment des aiguilles Huber.

- En janvier 2025, BD (Becton, Dickinson and Company) a annoncé un investissement de plus de 10 millions de dollars pour étendre ses activités de production dans ses usines du Connecticut et du Nebraska, aux États-Unis. Cette expansion comprend de nouvelles lignes de production pour les dispositifs d'accès vasculaire essentiels, tels que les aiguilles de Huber, afin de répondre à la demande croissante liée aux traitements oncologiques et aux soins par perfusion à domicile.

- En mars 2025, une nouvelle aiguille de sécurité Huber dotée d'un mécanisme intégré de prévention des piqûres accidentelles a été notifiée dans la base de données 510(k) de la FDA américaine. Cette aiguille est équipée d'un système de protection activé manuellement qui réduit considérablement les risques de piqûres accidentelles et améliore la sécurité du personnel soignant lors des procédures d'accès aux ports.

- En juillet 2025, des sources sectorielles ont indiqué que Becton Dickinson avait lancé une nouvelle variante ergonomique et incurvée de l'aiguille Huber, conçue pour réduire l'inconfort du patient et améliorer la précision lors de l'accès aux chambres implantables pendant les perfusions de longue durée. Ce lancement soulignait l'importance que le fabricant accorde au confort, à la facilité d'utilisation et à la sécurité des dispositifs d'accès vasculaire de pointe.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.