Global Hemorrhoids Surgical Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

762.10 Million

USD

1,064.03 Million

2025

2033

USD

762.10 Million

USD

1,064.03 Million

2025

2033

| 2026 –2033 | |

| USD 762.10 Million | |

| USD 1,064.03 Million | |

| % | |

|

Segmentation du marché mondial des dispositifs chirurgicaux pour hémorroïdes, par dispositif (ligatures élastiques [endoscopiques et non endoscopiques], injecteurs de sclérothérapie, coagulateurs infrarouges, sondes bipolaires, dispositifs de cryothérapie et sondes laser pour hémorroïdes), par type d'hémorroïdes (internes et externes) et par utilisateur final (hôpitaux, soins à domicile, cliniques spécialisées et autres) - Tendances du secteur et prévisions jusqu'en 2033

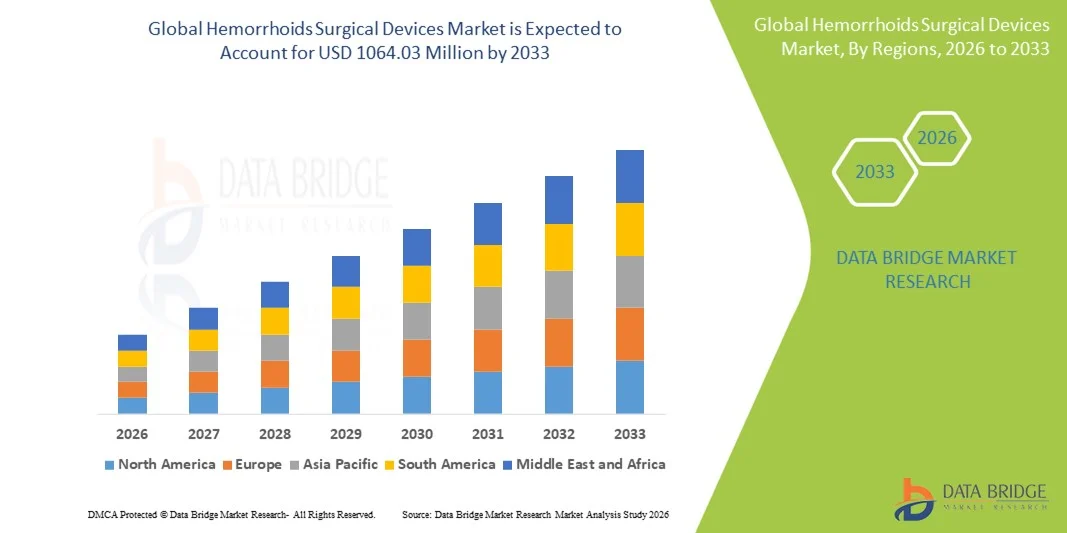

Taille du marché des dispositifs chirurgicaux pour les hémorroïdes

- Le marché mondial des dispositifs chirurgicaux pour les hémorroïdes était évalué à 762,10 millions de dollars américains en 2025 et devrait atteindre 1 064,03 millions de dollars américains d’ici 2033 , avec un TCAC de 4,26 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des troubles hémorroïdaires, la sensibilisation accrue aux options de traitement minimalement invasives et les progrès technologiques constants des dispositifs chirurgicaux, qui améliorent l'efficacité des interventions et les résultats pour les patients dans l'ensemble des établissements de santé.

- De plus, la demande croissante de solutions chirurgicales sûres, efficaces et minimalement invasives, ainsi que l'adoption croissante de procédures avancées de traitement des hémorroïdes dans les hôpitaux et les centres de chirurgie ambulatoire, accélèrent l'adoption des dispositifs chirurgicaux pour les hémorroïdes, stimulant ainsi considérablement la croissance globale du marché.

Analyse du marché des dispositifs chirurgicaux pour les hémorroïdes

- Les dispositifs chirurgicaux pour hémorroïdes, utilisés pour le diagnostic et le traitement des hémorroïdes internes et externes, jouent un rôle de plus en plus important dans les soins colorectaux modernes en raison de leur capacité à faciliter les interventions mini-invasives, à réduire la douleur postopératoire et à améliorer les résultats de rétablissement des patients dans les hôpitaux et les centres de chirurgie ambulatoire.

- La demande croissante de dispositifs chirurgicaux pour les hémorroïdes est principalement due à la prévalence croissante de cette maladie, à une meilleure connaissance des options de traitement avancées et à une nette préférence des patients et des professionnels de santé pour les interventions chirurgicales mini-invasives et ambulatoires.

- L'Amérique du Nord a dominé le marché des dispositifs chirurgicaux pour hémorroïdes, représentant la plus grande part de revenus (environ 37,6 %) en 2025. Cette domination s'explique par une forte incidence des troubles colorectaux, des infrastructures de santé avancées, des politiques de remboursement favorables et l'adoption précoce de technologies chirurgicales innovantes. Les États-Unis ont représenté une part importante du marché régional grâce à un volume élevé d'interventions et à la présence de grands fabricants de dispositifs médicaux.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des dispositifs chirurgicaux pour hémorroïdes au cours de la période de prévision, avec un TCAC d'environ 9,4 %, sous l'effet de l'augmentation des dépenses de santé, de la croissance du nombre de patients, de l'amélioration de l'accès aux soins chirurgicaux et de l'adoption croissante des procédures de traitement des hémorroïdes mini-invasives dans des pays comme la Chine et l'Inde.

- Le segment des hémorroïdes internes représentait la plus grande part de revenus du marché (64,3 %) en 2025, en raison de la prévalence plus élevée des hémorroïdes internes dans le monde.

Portée du rapport et segmentation du marché des dispositifs chirurgicaux pour les hémorroïdes

|

Attributs |

Dispositifs chirurgicaux pour hémorroïdes : principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des dispositifs chirurgicaux pour les hémorroïdes

Évolution vers des techniques chirurgicales mini-invasives et avancées

- Une tendance majeure et croissante sur le marché mondial des dispositifs chirurgicaux pour les hémorroïdes est le recours accru aux interventions chirurgicales mini-invasives et technologiquement avancées, visant à améliorer les résultats pour les patients et à réduire le temps de convalescence. Les professionnels de santé privilégient de plus en plus les procédures qui minimisent la douleur postopératoire, les pertes sanguines et la durée d'hospitalisation.

- Par exemple, l'adoption de techniques avancées de traitement des hémorroïdes, telles que l'hémorroïdopexie par agrafage et la ligature des artères hémorroïdaires sous contrôle Doppler, s'est accrue dans les hôpitaux et les cliniques spécialisées. En 2024, plusieurs centres de chirurgie colorectale en Europe et en Amérique du Nord ont étendu l'utilisation de dispositifs de traitement des hémorroïdes mini-invasifs afin d'améliorer l'efficacité des interventions et le confort des patients.

- L'innovation continue dans le domaine des instruments chirurgicaux, notamment les dispositifs à base d'énergie et les outils de précision, améliore la précision des procédures et l'efficacité clinique.

- De plus, la préférence croissante des patients pour les interventions chirurgicales ambulatoires et une convalescence plus rapide encourage les établissements de santé à investir dans des dispositifs chirurgicaux modernes pour les hémorroïdes.

- Cette tendance vers des solutions chirurgicales plus sûres, moins invasives et plus efficaces redéfinit les protocoles de traitement et soutient la croissance constante du marché mondial des dispositifs chirurgicaux pour les hémorroïdes.

Dynamique du marché des dispositifs chirurgicaux pour les hémorroïdes

Conducteur

Prévalence croissante des troubles hémorroïdaires et augmentation des interventions chirurgicales

- La prévalence croissante des troubles hémorroïdaires, due à la sédentarité, aux mauvaises habitudes alimentaires et au vieillissement de la population, est un facteur majeur de la demande mondiale de dispositifs chirurgicaux pour les hémorroïdes. La constipation chronique et les facteurs de risque liés au mode de vie contribuent à l'augmentation du nombre de patients nécessitant une intervention médicale et chirurgicale.

- Par exemple, l'augmentation des taux de diagnostic des hémorroïdes à un stade avancé a incité les hôpitaux à accroître leurs capacités de traitement chirurgical. En 2025, plusieurs hôpitaux de la région Asie-Pacifique ont signalé une augmentation de leurs achats de dispositifs chirurgicaux pour le traitement des hémorroïdes afin de gérer le nombre croissant d'interventions colorectales programmées.

- Une meilleure information sur les options de traitement disponibles et un accès facilité aux soins de santé encouragent également les patients à opter pour des solutions chirurgicales lorsque les traitements conservateurs échouent.

- De plus, le développement des cliniques spécialisées en chirurgie colorectale et la disponibilité de chirurgiens qualifiés favorisent une augmentation du nombre d'interventions.

- Les politiques de remboursement favorables pour le traitement chirurgical des troubles anorectaux dans les systèmes de santé développés contribuent également à la croissance soutenue du marché.

Retenue/Défi

Coûts élevés des procédures et accès limité dans les régions en développement

- Malgré une forte demande, le marché des dispositifs chirurgicaux pour les hémorroïdes est confronté à des défis liés au coût élevé des dispositifs et des procédures chirurgicales avancées, ce qui peut limiter leur adoption, notamment dans les régions sensibles aux prix et en développement.

- Le coût associé aux équipements spécialisés, aux composants chirurgicaux à usage unique et aux professionnels de santé qualifiés peut limiter l'accès à ces services dans les petits hôpitaux et cliniques.

- Par exemple, dans les pays à revenu faible et intermédiaire, les établissements de santé ont souvent recours aux méthodes de traitement conventionnelles en raison de contraintes budgétaires et d'un accès limité aux technologies chirurgicales de pointe.

- De plus, le manque de connaissances sur les options de traitement modernes chez les patients de certaines régions peut retarder le diagnostic et réduire les taux d'intervention chirurgicale.

- Les complications postopératoires et les hésitations des patients concernant les interventions chirurgicales peuvent également constituer des freins à l'expansion du marché.

- Relever ces défis grâce au développement de dispositifs rentables, à l'amélioration des infrastructures de soins de santé et à une meilleure éducation des patients sera essentiel pour étendre l'adoption des dispositifs chirurgicaux pour les hémorroïdes à l'échelle mondiale.

Étendue du marché des dispositifs chirurgicaux pour les hémorroïdes

Le marché est segmenté en fonction du dispositif, du type d'hémorroïdes et des utilisateurs finaux.

- Par appareil

Le marché des dispositifs chirurgicaux pour hémorroïdes est segmenté, selon le type d'appareil, en ligatures élastiques (endoscopiques et non endoscopiques), injecteurs de sclérothérapie, coagulateurs infrarouges, sondes bipolaires, appareils de cryothérapie et sondes laser pour hémorroïdes. En 2025, le segment des ligatures élastiques représentait la plus grande part de marché (38,6 %), grâce à leur utilisation répandue comme traitement mini-invasif de première intention des hémorroïdes internes. La ligature élastique est privilégiée en raison de son taux de réussite élevé, de son faible risque de complications et de sa possibilité d'être réalisée en ambulatoire. Les ligatures endoscopiques sont couramment utilisées dans les hôpitaux et les cliniques spécialisées pour leur précision de pose. Les ligatures non endoscopiques restent populaires en cabinet médical en raison de leur rapport coût-efficacité. La préférence croissante pour la prise en charge non chirurgicale des hémorroïdes explique la domination de ce segment. La rapidité de la convalescence favorise l'acceptation par les patients. La sensibilisation accrue des cliniciens renforce encore son adoption. Un remboursement favorable dans les pays développés contribue également à ce succès. L'augmentation de l'incidence des hémorroïdes à l'échelle mondiale soutient une demande soutenue.

Le segment des sondes laser pour hémorroïdes devrait connaître la croissance la plus rapide, avec un TCAC de 13,9 % entre 2026 et 2033, porté par l'adoption croissante des procédures laser avancées. L'hémorroïdoplastie laser offre une réduction des douleurs postopératoires et une cicatrisation plus rapide. La disponibilité accrue des technologies chirurgicales mini-invasives accélère leur adoption. Les chirurgiens privilégient les sondes laser pour leur précision et la réduction des saignements. La demande croissante d'interventions ambulatoires soutient l'expansion de ce segment. Les progrès technologiques améliorent la sécurité et les résultats. Une meilleure acceptation dans les hôpitaux privés alimente la croissance. La préférence croissante des patients pour les solutions mini-invasives contribue également à l'augmentation du TCAC.

- Par type d'hémorroïdes

Le marché des dispositifs chirurgicaux pour hémorroïdes est segmenté, selon le type d'hémorroïdes, en hémorroïdes internes et externes. En 2025, le segment des hémorroïdes internes représentait la plus grande part de marché (64,3 %), du fait de leur prévalence plus élevée à l'échelle mondiale. Les hémorroïdes internes sont plus fréquemment diagnostiquées lors des coloscopies et proctoscopies de routine. Les traitements mini-invasifs, tels que la ligature élastique et la sclérothérapie, sont principalement utilisés pour les hémorroïdes internes. L'augmentation des taux de dépistage et de diagnostic précoce explique la prédominance de ce segment. La douleur moins intense que pour les hémorroïdes externes encourage un traitement précoce. Les interventions réalisées en milieu hospitalier contribuent également à cette croissance. Le vieillissement de la population joue un rôle important. La sensibilisation croissante aux options de traitement non chirurgicales stimule la demande. La préférence clinique pour un traitement précoce des hémorroïdes internes maintient la part de marché.

Le segment des hémorroïdes externes devrait connaître la croissance la plus rapide, avec un TCAC de 10,8 % entre 2026 et 2033, portée par l'adoption croissante des traitements chirurgicaux et laser. Les hémorroïdes externes sévères nécessitent souvent des interventions complexes. La disponibilité croissante des sondes laser et des appareils bipolaires soutient cette croissance. La volonté grandissante des patients de se faire opérer stimule la demande. Une meilleure prise en charge de la douleur postopératoire favorise l'acceptation du traitement. L'augmentation de l'obésité et la sédentarité contribuent à une incidence plus élevée. Le développement des cliniques spécialisées accélère l'adoption de ces traitements. Les progrès technologiques en matière d'instruments chirurgicaux alimentent encore davantage cette dynamique de croissance.

- Par les utilisateurs finaux

Le marché des dispositifs chirurgicaux pour hémorroïdes est segmenté, selon les utilisateurs finaux, en hôpitaux, soins à domicile, cliniques spécialisées et autres. Le segment des hôpitaux dominait le marché en 2025, avec une part de revenus de 46,9 %, grâce au volume élevé d'interventions pour hémorroïdes réalisées en milieu hospitalier. Les hôpitaux offrent des infrastructures diagnostiques et chirurgicales de pointe. La présence de chirurgiens colorectaux qualifiés favorise l'adoption de ces dispositifs. Les cas complexes et graves sont principalement pris en charge à l'hôpital. L'intégration des technologies mini-invasives renforce leur utilisation. L'augmentation des hospitalisations pour troubles gastro-intestinaux contribue à cette domination. Des politiques de remboursement favorables dans les hôpitaux encouragent l'utilisation de ces dispositifs. L'accroissement des investissements dans les services de chirurgie contribue également à l'augmentation de la part de marché. La disponibilité des soins d'urgence favorise également le recours aux hôpitaux.

Le segment des cliniques spécialisées devrait connaître la croissance la plus rapide, avec un TCAC de 12,6 % entre 2026 et 2033, porté par le nombre croissant de cliniques de proctologie et de coloproctologie. Ces cliniques privilégient les traitements mini-invasifs des hémorroïdes. La réduction des délais d'attente et la rentabilité attirent les patients. La préférence croissante pour les interventions ambulatoires soutient cette croissance. La disponibilité d'appareils de pointe, tels que les sondes laser, favorise leur adoption. Le confort accru des patients et la prise en charge personnalisée stimulent la demande. L'urbanisation croissante soutient l'expansion des cliniques. La sensibilisation accrue aux soins spécialisés des hémorroïdes accélère le TCAC.

Analyse régionale du marché des dispositifs chirurgicaux pour les hémorroïdes

- L'Amérique du Nord a dominé le marché des dispositifs chirurgicaux pour les hémorroïdes, représentant environ 37,6 % des revenus mondiaux en 2025.

- Le leadership de la région s'appuie sur une forte prévalence des troubles colorectaux et anorectaux, une infrastructure de soins de santé avancée et des cadres de remboursement favorables pour les interventions chirurgicales.

- L'adoption généralisée de technologies innovantes et peu invasives pour le traitement des hémorroïdes a encore renforcé la croissance du marché. Par ailleurs, la forte présence des principaux fabricants de dispositifs médicaux et la sensibilisation accrue des patients et des professionnels de santé continuent de stimuler la demande dans les hôpitaux et les cliniques spécialisées.

Aperçu du marché américain des dispositifs chirurgicaux pour les hémorroïdes :

En 2025, le marché américain des dispositifs chirurgicaux pour les hémorroïdes représentait la part la plus importante du marché nord-américain, grâce à un volume élevé d’interventions chirurgicales et à l’adoption précoce de techniques chirurgicales avancées. Le pays bénéficie de parcours de soins colorectaux bien établis, de la disponibilité de chirurgiens qualifiés et d’une innovation produit continue de la part des fabricants nationaux et internationaux. La préférence croissante pour les options de traitement des hémorroïdes mini-invasives et l’augmentation des interventions chirurgicales ambulatoires soutiennent également l’expansion du marché aux États-Unis.

Aperçu du marché européen des dispositifs chirurgicaux pour les hémorroïdes :

Le marché européen des dispositifs chirurgicaux pour les hémorroïdes devrait connaître une croissance annuelle composée (TCAC) stable au cours de la période de prévision, soutenue par le vieillissement de la population, l’augmentation de l’incidence de la maladie hémorroïdaire et l’adoption croissante des techniques chirurgicales modernes. La solidité des systèmes de santé et la sensibilisation accrue au diagnostic et au traitement précoces contribuent à la croissance du marché dans les principaux pays européens.

Aperçu du marché britannique des dispositifs chirurgicaux pour les hémorroïdes :

Le marché britannique des dispositifs chirurgicaux pour les hémorroïdes devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision. Cette croissance est alimentée par la demande croissante de procédures mini-invasives, l’augmentation des hospitalisations liées aux troubles colorectaux et la poursuite des investissements dans les infrastructures de santé. La présence de centres spécialisés en chirurgie colorectale et l’amélioration de l’accès aux soins chirurgicaux contribuent également au développement du marché.

Le marché allemand des dispositifs chirurgicaux pour le traitement des hémorroïdes

devrait connaître une croissance considérable, portée par un système de santé performant, une forte adoption des technologies chirurgicales de pointe et un secteur de la fabrication de dispositifs médicaux bien établi. L'intérêt croissant pour les procédures mini-invasives et les normes de traitement élevées sont des facteurs clés de cette expansion.

Aperçu du marché des dispositifs chirurgicaux pour hémorroïdes en Asie-Pacifique :

Le marché des dispositifs chirurgicaux pour hémorroïdes en Asie-Pacifique devrait connaître la croissance la plus rapide, avec un TCAC d’environ 9,4 % au cours de la période de prévision. Cette croissance est alimentée par l’augmentation des dépenses de santé, la croissance du nombre de patients, l’amélioration de l’accès aux soins chirurgicaux et une meilleure connaissance des options de traitement des hémorroïdes. Le développement rapide des réseaux hospitaliers et l’adoption des procédures mini-invasives stimulent considérablement la demande dans toute la région.

Aperçu du marché japonais des dispositifs chirurgicaux pour les hémorroïdes :

Le marché japonais des dispositifs chirurgicaux pour les hémorroïdes connaît une forte croissance, portée par le vieillissement de sa population et la demande croissante de traitements efficaces et moins invasifs. Des infrastructures de santé performantes et une attention particulière portée à la précision des soins chirurgicaux favorisent l’adoption de dispositifs modernes pour le traitement des hémorroïdes, tant dans les hôpitaux que dans les cliniques spécialisées.

Analyse du marché chinois des dispositifs chirurgicaux pour les hémorroïdes :

En 2025, le marché chinois des dispositifs chirurgicaux pour les hémorroïdes représentait une part importante du marché Asie-Pacifique des dispositifs chirurgicaux pour les hémorroïdes. Cette croissance est portée par un grand nombre de patients, l’augmentation des investissements dans le secteur de la santé et le développement rapide des infrastructures chirurgicales. L’adoption croissante des techniques de traitement des hémorroïdes mini-invasives et la sensibilisation accrue à la santé colorectale sont des facteurs clés de la croissance de ce marché en Chine.

Part de marché des dispositifs chirurgicaux pour hémorroïdes

Le secteur des dispositifs chirurgicaux pour les hémorroïdes est principalement dominé par des entreprises bien établies, notamment :

• Medtronic (Irlande)

• B. Braun SE (Allemagne)

• Cook Medical (États-Unis)

• Teleflex Incorporated (États-Unis)

• ConMed Corporation (États-Unis)

• Smith & Nephew (Royaume-Uni) •

Olympus Corporation (Japon)

• Stryker Corporation (États-Unis)

• Boston Scientific Corporation (États-Unis)

• Richard Wolf GmbH (Allemagne)

• Medica SpA (Italie)

• Ambu A/S (Danemark)

• Arthrex, Inc. (États-Unis)

• Karl Storz SE & Co. KG (Allemagne)

• Merit Medical Systems, Inc. (États-Unis)

Dernières évolutions du marché mondial des dispositifs chirurgicaux pour les hémorroïdes

- En avril 2023, Cook Medical a conclu un partenariat stratégique avec un important fournisseur de télémédecine afin d'améliorer la distribution et le soutien aux consultations virtuelles pour ses produits de traitement des hémorroïdes, élargissant ainsi l'accès aux patients nécessitant des évaluations à distance et des interventions assistées par dispositif.

- En juillet 2023, Medtronic a lancé un dispositif de traitement des hémorroïdes de pointe, conçu pour faciliter les interventions mini-invasives visant à réduire le temps de récupération et à améliorer le confort du patient, renforçant ainsi sa position de leader dans le domaine des dispositifs chirurgicaux gastro-intestinaux.

- En septembre 2023, Ethicon (une société de Johnson & Johnson) a obtenu l'approbation réglementaire pour son nouveau dispositif de traitement des hémorroïdes utilisant une technologie de radiofréquence avancée, offrant une sécurité et une efficacité accrues par rapport aux méthodes chirurgicales traditionnelles.

- En mars 2024, Cook Medical a obtenu le marquage CE pour son nouveau dispositif de ligature des hémorroïdes, permettant sa commercialisation dans toute l'Union européenne et favorisant l'utilisation accrue des thérapies hémorroïdaires par dispositif en pratique clinique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.