Global Healthcare And Medical System Integrators Market

Taille du marché en milliards USD

TCAC :

%

USD

2.61 Billion

USD

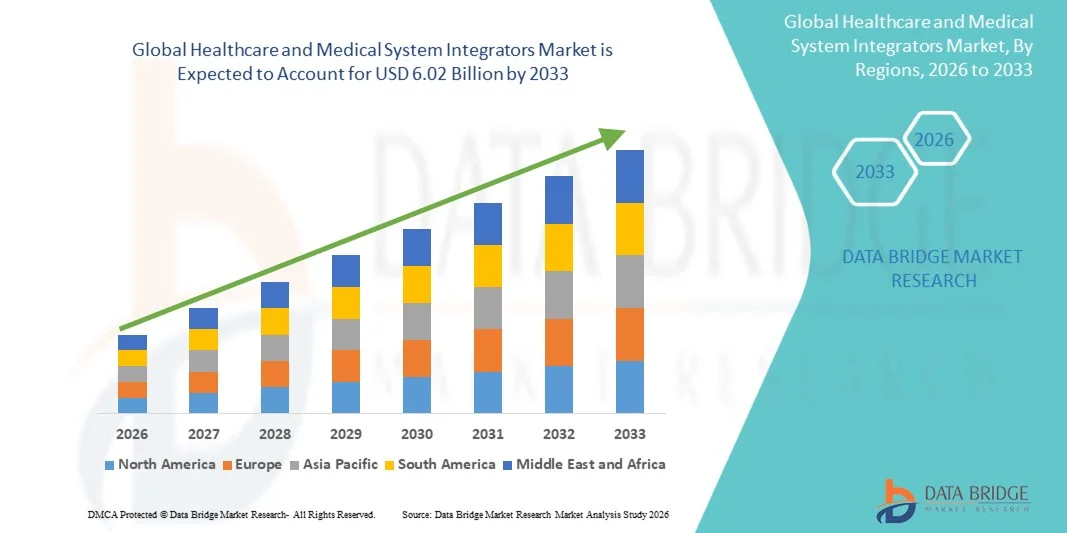

6.02 Billion

2025

2033

USD

2.61 Billion

USD

6.02 Billion

2025

2033

| 2026 –2033 | |

| USD 2.61 Billion | |

| USD 6.02 Billion | |

| % | |

|

Segmentation du marché mondial des intégrateurs de systèmes de santé et médicaux, par type (intégration horizontale et verticale), application (hôpitaux publics, hôpitaux et cliniques privés, organismes de santé et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des intégrateurs de systèmes de santé et médicaux

- Le marché mondial des intégrateurs de systèmes de santé et médicaux était évalué à 2,61 milliards de dollars en 2025 et devrait atteindre 6,02 milliards de dollars d'ici 2033 , soit un TCAC de 11,02 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la numérisation croissante du secteur de la santé, l'adoption croissante de solutions informatiques de santé intégrées et le besoin urgent d'interopérabilité entre les différents systèmes médicaux permettant un échange de données fluide entre les hôpitaux, les cliniques et les centres de diagnostic.

- De plus, la demande croissante d'une efficacité opérationnelle accrue, d'une meilleure coordination des soins aux patients et de plateformes de santé connectées sophistiquées positionne les intégrateurs de systèmes médicaux comme des acteurs essentiels des infrastructures de santé modernes. Ces facteurs convergents accélèrent l'adoption de solutions intégrées, stimulant ainsi considérablement la croissance du marché au cours de la période prévisionnelle.

Analyse du marché des intégrateurs de systèmes de santé et médicaux

- Les intégrateurs de systèmes de santé et médicaux, qui fournissent des solutions d'intégration complètes pour les systèmes informatiques de santé, deviennent de plus en plus indispensables aux hôpitaux, cliniques et organismes de santé en raison de leur capacité à rationaliser la gestion des données des patients, à améliorer l'efficacité opérationnelle et à garantir l'interopérabilité entre de multiples dispositifs et plateformes médicaux .

- La demande croissante d'intégrateurs de systèmes de santé est principalement due à la numérisation croissante des infrastructures de santé, à l'adoption accrue des technologies de santé connectées et à la nécessité d'améliorer la qualité des soins aux patients grâce à des solutions intégrées.

- L'Amérique du Nord a dominé le marché des intégrateurs de systèmes de santé et médicaux avec la plus grande part de revenus régionaux (42,5 %) en 2025, grâce à une infrastructure de santé avancée, des taux d'adoption des technologies de l'information élevés et la forte présence d'entreprises d'intégration de premier plan proposant des services d'analyse basés sur l'IA, des plateformes cloud et des services d'intégration de télésanté.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide du marché au cours de la période de prévision, grâce à l'expansion des réseaux hospitaliers, à l'augmentation des investissements dans le secteur de la santé, aux initiatives gouvernementales en faveur de la transformation numérique des soins de santé et à l'adoption croissante des systèmes de santé connectés.

- Le segment de l'intégration verticale a dominé le marché avec une part de marché de 62,1 % en 2025, porté par la demande de solutions système intégrées et complètes pour l'ensemble des opérations hospitalières.

Portée du rapport et segmentation du marché des intégrateurs de systèmes de santé et médicaux

|

Attributs |

Principaux enseignements du marché des intégrateurs de systèmes de santé et médicaux |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des intégrateurs de systèmes de santé et médicaux

« Amélioration de l’efficacité grâce à l’intégration de l’IA et de la télésanté »

- L'intégration croissante des plateformes d'intelligence artificielle (IA) et de télésanté constitue une tendance majeure et en pleine accélération sur le marché mondial des intégrateurs de systèmes de santé et médicaux. Cette intégration améliore l'efficacité opérationnelle et la coordination des soins aux patients au sein des hôpitaux, des cliniques et des réseaux de santé.

- Par exemple, la plateforme d'intégration d'Epic Systems, basée sur l'IA, permet aux hôpitaux d'analyser les données des patients et d'optimiser les flux de travail cliniques, tandis que les solutions de télésanté de Cerner permettent une surveillance à distance fluide des patients et des consultations virtuelles.

- L'intégration de l'IA dans les plateformes des systèmes médicaux facilite l'analyse prédictive des résultats pour les patients, l'allocation intelligente des ressources et les alertes en temps réel en cas d'événements critiques. Par exemple, certaines solutions Allscripts utilisent l'IA pour optimiser les effectifs et détecter les anomalies des signes vitaux des patients, améliorant ainsi la qualité des soins.

- L'intégration de la télésanté et des systèmes basés sur l'IA permet une gestion centralisée des opérations hospitalières, des dossiers des patients et des dispositifs médicaux connectés, créant ainsi un écosystème de soins de santé unifié, efficace et automatisé.

- Cette tendance vers des systèmes de santé plus intelligents et connectés transforme les attentes en matière de performance opérationnelle et de qualité des soins aux patients. Par conséquent, des entreprises comme GE Healthcare et Philips développent des plateformes d'intégration basées sur l'IA, compatibles avec l'analyse prédictive et la télémédecine.

- L'adoption de solutions intégrées combinant l'IA et la télésanté progresse rapidement dans les hôpitaux et les organismes de santé, les prestataires privilégiant l'efficacité, la continuité des soins et la capacité de prise de décision en temps réel.

Dynamique du marché des intégrateurs de systèmes de santé et médicaux

Conducteur

« Augmentation de la demande due à la numérisation croissante du secteur de la santé et à sa complexité opérationnelle »

- L'accélération de la numérisation des infrastructures de santé et la nécessité de rationaliser les opérations hospitalières sont des facteurs importants de la demande croissante d'intégrateurs de systèmes médicaux.

- Par exemple, en mars 2025, Cerner a annoncé un déploiement majeur de sa plateforme d'intégration hospitalière basée sur l'IA dans plusieurs hôpitaux américains afin de centraliser les dossiers des patients et d'optimiser les flux de travail.

- Face à la complexité opérationnelle croissante des hôpitaux et des cliniques, les solutions d'intégration offrent des fonctionnalités avancées telles que l'accès en temps réel aux données des patients, la génération de rapports automatisés et l'interopérabilité entre les dispositifs médicaux, améliorant ainsi l'efficacité clinique.

- De plus, l'adoption croissante des technologies de santé connectées et des services de télésanté rend les intégrateurs de systèmes indispensables pour garantir un échange de données fluide et des soins coordonnés aux patients.

- La capacité à centraliser les opérations hospitalières, à améliorer la prise en charge des patients et à garantir la conformité réglementaire favorise l'adoption de plateformes d'intégration dans les établissements de santé publics et privés. Par exemple, Allscripts permet une gestion efficace des flux de travail et l'intégration de la télésanté.

Retenue/Défi

« Problèmes de sécurité des données et coûts de mise en œuvre élevés »

- Les préoccupations relatives à la confidentialité des données, aux vulnérabilités en matière de cybersécurité et à la conformité aux réglementations du secteur de la santé constituent des défis majeurs pour la croissance du marché, limitant ainsi l'adoption à plus grande échelle des systèmes intégrés.

- Par exemple, des rapports très médiatisés concernant des violations de dossiers médicaux électroniques et des attaques de rançongiciels contre les réseaux hospitaliers ont incité certains prestataires de soins de santé à la prudence quant à l'adoption de solutions informatiques intégrées.

- Il est crucial de répondre à ces préoccupations en matière de cybersécurité par le biais du chiffrement, de protocoles d'authentification sécurisés et de mises à jour logicielles régulières. Par exemple, Epic Systems et Cerner mettent l'accent sur la gestion sécurisée des données et les fonctionnalités de conformité afin d'instaurer un climat de confiance avec les hôpitaux.

- Le coût initial élevé des solutions d'intégration avancées, comparé aux systèmes traditionnels, peut constituer un frein pour les petites cliniques ou les hôpitaux aux budgets limités. Bien que les plateformes cloud deviennent plus abordables, les fonctionnalités premium telles que l'analyse prédictive ou l'intégration complète de la télémédecine restent onéreuses.

- Pour soutenir la croissance et l'adoption du marché, il est essentiel de surmonter ces défis grâce à une cybersécurité renforcée, à la formation des fournisseurs aux meilleures pratiques et au développement de solutions rentables.

Étendue du marché des intégrateurs de systèmes de santé et médicaux

Le marché est segmenté en fonction du type et de l'application.

- Par type

Le marché des intégrateurs de systèmes de santé et médicaux se segmente en deux catégories : l’intégration horizontale et l’intégration verticale. En 2025, le segment de l’intégration verticale dominait le marché avec une part de revenus de 62,1 %, portée par la demande croissante de solutions de santé intégrées de bout en bout dans les hôpitaux et les cliniques multiservices. Les hôpitaux et les organismes de santé privilégient les plateformes intégrées verticalement car elles permettent une gestion centralisée des données patients, des flux de travail rationalisés et une interopérabilité accrue entre les différents systèmes et dispositifs médicaux. Les solutions d’intégration verticale incluent souvent des analyses basées sur l’IA, la connectivité à la télésanté et des fonctions administratives automatisées, améliorant ainsi l’efficacité opérationnelle et la prise de décision clinique. Les prestataires privilégient également l’intégration verticale pour sa capacité à garantir la conformité aux réglementations et aux normes de sécurité du secteur de la santé. L’adoption de l’intégration verticale est par ailleurs encouragée par les initiatives gouvernementales visant à moderniser l’infrastructure informatique de santé et à améliorer la qualité des soins. Les grands réseaux hospitaliers et les organismes de santé continuent de déployer ces solutions pour optimiser l’utilisation des ressources et les résultats pour les patients, tout en minimisant la complexité opérationnelle.

Le segment de l'intégration horizontale devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 11,5 %, entre 2026 et 2033. Cette croissance est alimentée par l'adoption croissante de solutions informatiques standardisées, permettant de connecter plusieurs systèmes indépendants, par les petits hôpitaux, cliniques et organismes de santé. L'intégration horizontale facilite le partage de données entre différents services, hôpitaux ou prestataires de soins sans nécessiter le remplacement complet de la plateforme, ce qui la rend rentable et flexible. Les établissements de santé apprécient l'intégration horizontale pour son évolutivité, son interopérabilité et sa capacité à intégrer les systèmes existants aux plateformes numériques modernes. Elle soutient des initiatives telles que le partage des dossiers médicaux électroniques (DME), les réseaux de télésanté et la prise en charge collaborative entre plusieurs établissements. L'importance croissante accordée à la gestion de la santé des populations, à la télésurveillance des patients et à la collaboration interinstitutionnelle accélère encore l'adoption des solutions d'intégration horizontale.

- Sur demande

Selon le type d'application, le marché des intégrateurs de systèmes de santé et médicaux se segmente en hôpitaux publics, hôpitaux et cliniques privés, organismes de santé et autres. Le segment des hôpitaux publics dominait le marché en 2025 avec une part de 54 %, grâce à d'importantes initiatives de numérisation et aux programmes gouvernementaux visant à moderniser l'infrastructure de santé publique. Ces hôpitaux, qui gèrent souvent un grand nombre de patients, ont besoin de solutions intégrées pour rationaliser les flux de travail, gérer les dossiers médicaux électroniques et coordonner les soins entre les services. Les investissements dans l'IA, l'analyse prédictive et les plateformes de télésanté contribuent à optimiser les résultats pour les patients et l'efficacité opérationnelle. Ces établissements privilégient également les intégrateurs de systèmes pour garantir la conformité aux réglementations nationales en matière de santé, aux normes de sécurité des données et aux exigences de reporting standardisé. L'intégration des systèmes d'information hospitaliers avec les laboratoires, les pharmacies et les services d'imagerie améliore la coordination et réduit les erreurs. De plus, le financement et le soutien politique des pouvoirs publics accélèrent le déploiement de solutions d'intégration dans de nombreux établissements, créant ainsi un marché dynamique pour les intégrateurs dans le secteur de la santé publique.

Le segment des hôpitaux et cliniques privés devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, d'environ 12 %, entre 2026 et 2033. Cette croissance est alimentée par l'adoption croissante de solutions informatiques de pointe pour améliorer l'expérience patient, l'efficacité opérationnelle et la différenciation des services. Les établissements de santé privés investissent dans des plateformes intégrées offrant un suivi patient en temps réel, un accès simplifié au dossier médical électronique (DME) et des services de télémédecine. La flexibilité, l'évolutivité et la personnalisation offertes par les solutions d'intégration séduisent les hôpitaux privés soucieux de se démarquer par la qualité des soins et l'innovation. Dans les hôpitaux privés, ces solutions permettent une planification, une facturation et des téléconsultations efficaces, optimisant ainsi les performances administratives et cliniques. Les attentes croissantes des patients en matière de soins connectés et de commodité technologique accélèrent le déploiement de ces solutions. Par ailleurs, les partenariats avec des fournisseurs de technologies et des intégrateurs spécialisés en intelligence artificielle permettent aux établissements de santé privés d'adopter des plateformes numériques sophistiquées plus rapidement que leurs homologues du secteur public.

Analyse régionale du marché des intégrateurs de systèmes de santé et médicaux

- L'Amérique du Nord a dominé le marché des intégrateurs de systèmes de santé et médicaux avec la plus grande part de revenus régionaux (42,5 %) en 2025, grâce à une infrastructure de santé avancée, des taux d'adoption des technologies de l'information élevés et la forte présence d'entreprises d'intégration de premier plan proposant des services d'analyse basés sur l'IA, des plateformes cloud et des services d'intégration de télésanté.

- Les prestataires de soins de santé de la région accordent une grande importance aux solutions intégrées qui améliorent l'efficacité opérationnelle, garantissent l'interopérabilité entre les services et prennent en charge l'analyse de données basée sur l'IA, les services de télésanté et la gestion centralisée des données des patients.

- Cette adoption généralisée est également favorisée par des dépenses de santé élevées, une base de prestataires axée sur la technologie et une demande croissante de plateformes de soins connectés, faisant des intégrateurs de systèmes des acteurs essentiels pour les établissements de santé publics et privés.

Analyse du marché américain des intégrateurs de systèmes de santé et médicaux

Le marché américain des intégrateurs de systèmes de santé et médicaux a représenté la plus grande part de revenus (44 %) en 2025, grâce à l'adoption précoce des solutions de santé numérique et à la présence d'infrastructures informatiques hospitalières de pointe. Les établissements de santé privilégient de plus en plus l'intégration des dossiers médicaux électroniques, des analyses basées sur l'IA et des plateformes de télésanté afin d'améliorer leur efficacité opérationnelle et la qualité des soins. La demande croissante de systèmes interopérables reliant plusieurs services et établissements stimule davantage la croissance du marché. Par ailleurs, les initiatives gouvernementales soutenant la modernisation numérique de la santé et la conformité aux réglementations sanitaires accélèrent l'adoption de ces solutions. Les hôpitaux et les cliniques privées déploient des plateformes intégrées pour rationaliser les flux de travail, réduire la charge administrative et améliorer la prise de décision clinique. Des partenariats solides entre les fournisseurs de technologies et les établissements de santé continuent de développer le marché aux États-Unis.

Analyse du marché européen des intégrateurs de systèmes de santé et médicaux

Le marché européen des intégrateurs de systèmes de santé et médicaux devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, principalement sous l'impulsion des investissements publics dans les infrastructures hospitalières numériques et du renforcement des réglementations en matière de conformité. L'urbanisation croissante et l'adoption des technologies de santé connectées favorisent le déploiement de plateformes d'intégration dans les hôpitaux et les cliniques. Les établissements de santé apprécient les solutions intégrées pour leur capacité à optimiser les flux de travail, garantir la sécurité des échanges de données et faciliter l'accès aux services de télémédecine. La région connaît une forte croissance, tant dans le secteur public que privé, avec le déploiement d'intégrateurs de systèmes dans les nouveaux établissements et les projets de modernisation. L'analyse avancée et les plateformes d'intégration basées sur le cloud sont de plus en plus utilisées pour améliorer l'efficacité opérationnelle et les résultats pour les patients.

Analyse du marché britannique des intégrateurs de systèmes de santé et médicaux

Le marché britannique des intégrateurs de systèmes de santé et médicaux devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, portée par l'accélération de la transformation numérique au sein du Service national de santé (NHS) et des établissements de santé privés. Les préoccupations liées à la sécurité des données des patients et à l'efficacité opérationnelle incitent les prestataires à adopter des plateformes informatiques intégrées. La robustesse de l'infrastructure de santé britannique, conjuguée à un soutien informatique solide et à des initiatives de santé numérique, devrait continuer à stimuler la croissance du marché. Les intégrateurs de systèmes sont de plus en plus sollicités pour connecter les différents services hospitaliers, rationaliser les processus administratifs et faciliter l'accès aux services de télésanté. Les prestataires exploitent également des plateformes basées sur l'intelligence artificielle pour l'analyse prédictive, la gestion des ressources et le suivi des patients.

Analyse du marché allemand des intégrateurs de systèmes de santé et médicaux

Le marché allemand des intégrateurs de systèmes de santé et médicaux devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par une forte volonté d'innovation, de modernisation numérique des soins de santé et de conformité aux normes de sécurité des données. L'infrastructure hospitalière de pointe de l'Allemagne et son engagement en faveur de technologies de santé durables favorisent l'adoption de solutions intégrées, notamment dans les grands hôpitaux multidisciplinaires et les centres hospitaliers universitaires. Les établissements de santé intègrent de plus en plus l'analyse par intelligence artificielle, les dossiers médicaux électroniques et les dispositifs médicaux connectés afin d'optimiser la prise en charge des patients. Les plateformes d'intégration sont déployées aussi bien dans les nouvelles constructions hospitalières que dans les projets de rénovation pour améliorer l'efficacité des flux de travail. Les solutions sécurisées, respectueuses de la vie privée et conformes aux normes réglementaires locales sont particulièrement recherchées.

Analyse du marché des intégrateurs de systèmes de santé et médicaux en Asie-Pacifique

Le marché des intégrateurs de systèmes de santé et médicaux en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (13 %) entre 2026 et 2033. Cette croissance est portée par l'augmentation des investissements dans le secteur de la santé, l'expansion rapide des réseaux hospitaliers et la demande croissante de solutions de santé connectées dans des pays comme la Chine, le Japon et l'Inde. Les initiatives gouvernementales favorisant la transformation numérique de la santé, l'adoption de la télésanté et le développement des hôpitaux intelligents stimulent la croissance du marché. Les plateformes d'intégration sont de plus en plus déployées dans les établissements de santé urbains et périurbains. L'adoption croissante de l'intelligence artificielle, des solutions cloud et des systèmes de dossiers médicaux électroniques interopérables contribue à améliorer les résultats pour les patients et l'efficacité opérationnelle. Les fournisseurs de technologies locaux et les partenariats avec des intégrateurs internationaux améliorent l'accessibilité et l'abordabilité des solutions d'intégration dans la région.

Analyse du marché japonais des intégrateurs de systèmes de santé et médicaux

Le marché japonais des intégrateurs de systèmes de santé et médicaux est en plein essor grâce à l'infrastructure informatique de pointe du pays, à l'adoption massive des technologies et à l'accent mis sur les soins connectés. Les hôpitaux et les cliniques déploient de plus en plus de plateformes d'intégration pour connecter leurs différents services, optimiser les flux de travail et faciliter l'accès à la télémédecine. L'adoption de l'analyse de données basée sur l'intelligence artificielle favorise les soins prédictifs, la gestion des ressources et l'optimisation des résultats pour les patients. Le vieillissement de la population japonaise alimente la demande de systèmes de santé intégrés et performants pour la prise en charge des maladies chroniques et des personnes âgées. Les incitations et les investissements publics dans la modernisation informatique hospitalière contribuent également à la croissance du marché. Des solutions d'intégration sont mises en œuvre aussi bien dans les nouveaux hôpitaux que dans les établissements existants rénovés, afin d'améliorer l'efficacité opérationnelle et la qualité des soins.

Analyse du marché indien des intégrateurs de systèmes de santé et médicaux

En 2025, le marché indien des intégrateurs de systèmes de santé et médicaux représentait la plus grande part de revenus de la région Asie-Pacifique, porté par l'expansion rapide des réseaux hospitaliers, la hausse des investissements dans le secteur et l'adoption croissante des solutions de santé numérique. L'Inde connaît un déploiement croissant des dossiers médicaux électroniques, des plateformes de télésanté et des analyses basées sur l'IA afin d'optimiser la prise en charge des patients et les flux de travail hospitaliers. La transition vers les hôpitaux intelligents, les programmes de modernisation du système de santé et les initiatives gouvernementales en faveur de la santé numérique sont des facteurs clés de la croissance de ce marché. Les plateformes d'intégration sont de plus en plus utilisées dans les hôpitaux privés et les établissements publics pour rationaliser les opérations et améliorer les résultats pour les patients. Les partenariats avec des fournisseurs de technologies internationaux et l'essor des solutions d'intégration locales favorisent encore davantage leur adoption à travers le pays.

Part de marché des intégrateurs de systèmes de santé et médicaux

Le secteur des intégrateurs de systèmes de santé et médicaux est principalement dominé par des entreprises bien établies, notamment :

- Allscripts Company LLC (États-Unis)

- Veradigm LLC (États-Unis)

- NextGen Healthcare, Inc. (États-Unis)

- Merative LP (États-Unis)

- eClinicalWorks, LLC (États-Unis)

- Koninklijke Philips NV (Pays-Bas)

- Oracle (États-Unis)

- IBM (États-Unis)

- Dell Technologies (États-Unis)

- Cisco Systems, Inc. (États-Unis)

- Microsoft Corporation (États-Unis)

- SAP SE (Allemagne)

- Accenture plc (Irlande)

- Deloitte (Royaume-Uni)

- KPMG International (Pays-Bas)

- PwC (Royaume-Uni)

- Solutions technologiques Cognizant (États-Unis)

- Infosys Limited (Inde)

- TCS (Inde)

Quels sont les développements récents sur le marché mondial des intégrateurs de systèmes de santé et médicaux ?

- En octobre 2025, Deutsche Telekom/T-Systems acquiert synedra, spécialiste autrichien des technologies de l'information pour la santé, afin de renforcer l'intégration des données hospitalières et les plateformes de santé basées sur l'IA. La division T-Systems de Deutsche Telekom étend ainsi sa présence dans le secteur des technologies de l'information pour la santé grâce à l'acquisition de synedra, une entreprise spécialisée dans les solutions de gestion des données médicales pour les hôpitaux.

- En juillet 2025, le CMS américain annonce une nouvelle initiative d'interopérabilité avec les principales entreprises technologiques afin de construire un écosystème de santé numérique. Les Centers for Medicare & Medicaid Services (CMS), aux côtés de leaders technologiques tels qu'Amazon, Apple, Google et OpenAI, s'engagent à créer un « écosystème de santé numérique » visant à améliorer le partage d'informations de santé entre patients et professionnels de santé grâce à un nouveau cadre d'interopérabilité.

- En mars 2025, InterSystems lance InterSystems IntelliCare, un dossier médical électronique (DME) basé sur l'IA, conçu pour optimiser les flux de travail des cliniciens et rationaliser les opérations hospitalières. InterSystems a dévoilé son système de dossier médical électronique et d'information de santé de nouvelle génération, baptisé InterSystems IntelliCare, qui exploite l'IA pour optimiser les flux de travail cliniques, réduire la charge administrative et améliorer l'efficacité opérationnelle des établissements de santé.

- En mai 2024, Health Data Movers a conclu un partenariat stratégique avec MEDITECH afin d'améliorer l'intégration des dossiers médicaux électroniques (DME) pour les professionnels de santé. Health Data Movers a annoncé son adhésion au programme de partenariat de MEDITECH, se positionnant ainsi comme un intégrateur de confiance de la technologie DME Best in KLAS de MEDITECH et renforçant son rôle dans la gestion des données de santé et les services d'intégration de systèmes.

- En décembre 2021, Oracle a finalisé l'acquisition de Cerner, un important fournisseur de solutions de dossiers médicaux électroniques (DME) et de plateformes d'intégration. Cette acquisition historique de Cerner Corporation, l'un des plus grands fournisseurs de technologies de l'information et d'intégration pour le secteur de la santé, visait à renforcer la position d'Oracle sur le marché mondial des dossiers médicaux électroniques, des services cloud et des plateformes de santé intégrées.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.