Global Glaucoma Surgical Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

513.93 Billion

USD

954.07 Billion

2025

2033

USD

513.93 Billion

USD

954.07 Billion

2025

2033

| 2026 –2033 | |

| USD 513.93 Billion | |

| USD 954.07 Billion | |

| % | |

|

Segmentation du marché mondial des dispositifs chirurgicaux pour le glaucome, par type de produit (perforateurs, marqueurs USC, planificateurs USC, rasoirs USC, forceps, brosses d'Alger, sondes, lames diamantées, dispositifs de drainage du glaucome, systèmes laser et autres), méthode chirurgicale (chirurgie traditionnelle du glaucome, chirurgie mini-invasive du glaucome et chirurgie laser), utilisateur final (hôpitaux, cliniques ophtalmologiques et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des dispositifs chirurgicaux pour le glaucome

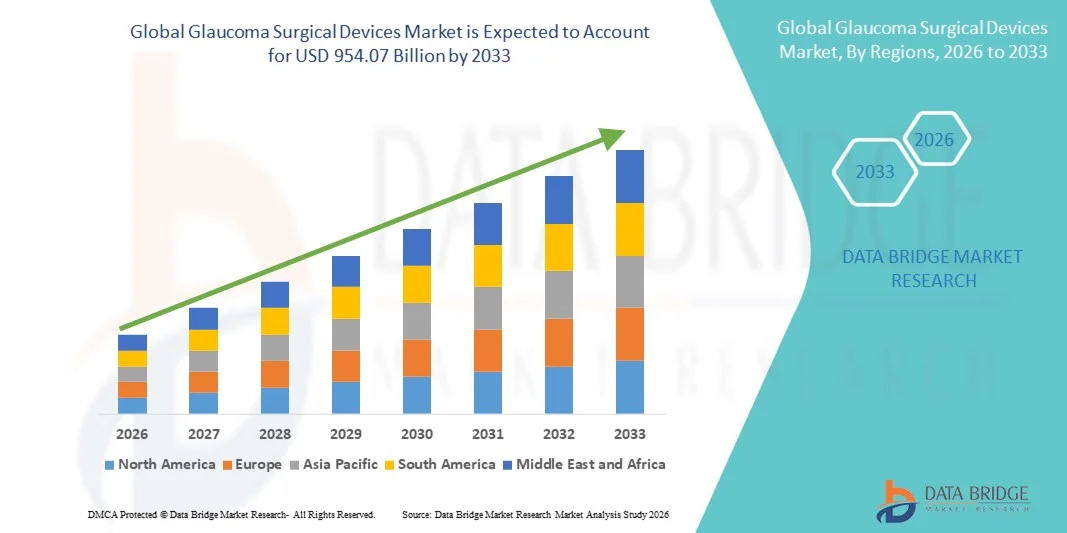

- Le marché mondial des dispositifs chirurgicaux pour le glaucome était évalué à 513,93 milliards de dollars américains en 2025 et devrait atteindre 954,07 milliards de dollars américains d'ici 2033 , avec un TCAC de 8,04 % au cours de la période de prévision.

- La croissance du marché est largement tirée par la prévalence croissante du glaucome dans le monde, elle-même alimentée par le vieillissement de la population, l'incidence accrue des troubles liés à la pression intraoculaire et une meilleure sensibilisation à la maladie, ce qui entraîne une demande plus forte d'interventions chirurgicales efficaces sur les marchés de la santé développés et émergents.

- De plus, les progrès technologiques constants dans le domaine des dispositifs de chirurgie mini-invasive du glaucome (MIGS), conjugués à une préférence croissante pour des procédures plus sûres et moins invasives et à de meilleurs résultats cliniques, font des dispositifs chirurgicaux du glaucome un élément essentiel des soins ophtalmologiques modernes. Ces facteurs convergents accélèrent l'adoption de ces dispositifs, stimulant ainsi significativement la croissance globale du marché.

Analyse du marché des dispositifs chirurgicaux pour le glaucome

- Les dispositifs chirurgicaux pour le glaucome, notamment les systèmes de chirurgie mini-invasive du glaucome (MIGS), les implants de drainage et les dispositifs laser, jouent un rôle essentiel dans la gestion de la pression intraoculaire et la prévention de la perte de vision chez les patients atteints de glaucome modéré à avancé. Leur utilisation se généralise dans les hôpitaux et les cliniques ophtalmologiques spécialisées grâce à un profil de sécurité amélioré et à des temps de récupération plus courts.

- La demande croissante de dispositifs chirurgicaux pour le glaucome est principalement due à la prévalence croissante du glaucome, au vieillissement de la population, à l'augmentation des taux de dépistage et de diagnostic précoce, et à une évolution vers des interventions chirurgicales mini-invasives qui réduisent les complications et la durée d'hospitalisation.

- L'Amérique du Nord a dominé le marché des dispositifs chirurgicaux pour le glaucome en 2025, avec une part de revenus d'environ 38,5 %. Cette domination s'explique par une infrastructure de soins ophtalmologiques de pointe, une forte sensibilisation, des politiques de remboursement favorables et une présence importante des principaux fabricants de dispositifs. Les États-Unis continuent de stimuler la croissance régionale grâce à l'adoption rapide des dispositifs MIGS et aux innovations constantes en matière de produits.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des dispositifs chirurgicaux pour le glaucome, avec un TCAC d'environ 9,8 % au cours de la période de prévision. Cette croissance s'explique par un grand nombre de patients non traités, un meilleur accès aux soins ophtalmologiques, l'augmentation des dépenses de santé et l'adoption croissante de traitements avancés du glaucome dans des pays comme la Chine et l'Inde.

- Le segment de la chirurgie traditionnelle du glaucome représentait la plus grande part de revenus du marché (44,2 %) en 2025, principalement grâce à son efficacité clinique reconnue de longue date dans la prise en charge des cas de glaucome avancés et complexes.

Portée du rapport et segmentation du marché des dispositifs chirurgicaux pour le glaucome

|

Attributs |

Dispositifs chirurgicaux pour le glaucome : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des dispositifs chirurgicaux pour le glaucome

Évolution vers des procédures de traitement du glaucome mini-invasives et basées sur des dispositifs

- Une tendance majeure et croissante sur le marché mondial des dispositifs chirurgicaux pour le glaucome est le recours accru aux chirurgies du glaucome mini-invasives (MIGS), motivé par le besoin de procédures plus sûres, de temps de récupération plus courts et de moins de complications.

- Par exemple, des dispositifs tels que l'iStent de Glaukos et le microstent Hydrus d'Alcon sont de plus en plus utilisés en association avec la chirurgie de la cataracte, permettant une réduction efficace de la pression intraoculaire (PIO) avec une atteinte tissulaire minimale.

- L'innovation continue dans la conception des dispositifs améliore la précision, la sécurité et les résultats cliniques à long terme, incitant les ophtalmologistes à recourir plus tôt aux interventions chirurgicales dans l'évolution de la maladie.

- Cette tendance est également soutenue par les progrès réalisés dans les systèmes de visualisation chirurgicale et la micro-instrumentation, améliorant ainsi la précision des procédures.

- La préférence croissante pour les interventions chirurgicales ambulatoires renforce encore la demande en dispositifs chirurgicaux pour le glaucome compacts et efficaces.

- À mesure que la sensibilisation à l'intervention chirurgicale précoce s'accroît, l'adoption de dispositifs de pointe pour le traitement du glaucome devrait se généraliser sur les marchés développés et émergents.

Dynamique du marché des dispositifs chirurgicaux pour le glaucome

Conducteur

Prévalence croissante du glaucome et vieillissement de la population

- L'augmentation de la prévalence mondiale du glaucome, en particulier chez les personnes âgées, est l'un des principaux facteurs de la demande en dispositifs chirurgicaux pour le glaucome.

- Par exemple, en juin 2024, l'Organisation mondiale de la santé a souligné que le glaucome était l'une des principales causes de cécité irréversible dans le monde, insistant sur la nécessité d'améliorer les solutions de prise en charge chirurgicale.

- Le nombre croissant de patients ne répondant pas aux traitements pharmacologiques accélère le passage à l'intervention chirurgicale.

- L'amélioration de l'accès aux soins ophtalmologiques et l'élargissement des programmes de dépistage permettent un diagnostic plus précoce et une augmentation du nombre d'interventions.

- Les progrès technologiques qui réduisent les risques chirurgicaux incitent les cliniciens à recommander plus fréquemment les traitements par dispositifs.

- L'augmentation des dépenses de santé et l'adoption accrue des procédures ophtalmiques avancées soutiennent davantage la croissance du marché.

Retenue/Défi

Coûts élevés des procédures et accès limité dans les régions en développement

- Le coût élevé associé aux dispositifs et aux interventions chirurgicales pour le glaucome demeure un frein majeur, en particulier dans les pays à revenu faible et intermédiaire.

- Par exemple, en 2023, plusieurs systèmes de santé en Asie et en Afrique ont signalé une adoption limitée des dispositifs MIGS en raison de contraintes de remboursement et du manque d'infrastructures chirurgicales spécialisées.

- Le nombre limité de chirurgiens ophtalmologues qualifiés restreint l'utilisation des dispositifs de pointe pour le traitement du glaucome dans les zones rurales et mal desservies.

- L'incohérence des politiques de remboursement selon les régions crée des disparités dans l'accès des patients aux traitements chirurgicaux.

- Les complications post-opératoires et les préoccupations relatives aux performances à long terme des dispositifs ont également un impact sur les taux d'adoption par les cliniciens.

- Il sera essentiel, pour une expansion durable du marché, de remédier aux problèmes d'accessibilité financière, aux lacunes en matière de formation et à la normalisation des remboursements.

Étendue du marché des dispositifs chirurgicaux pour le glaucome

Le marché est segmenté en fonction du type de produit, de la méthode chirurgicale et de l'utilisateur final.

- Par type de produit

Le marché des dispositifs chirurgicaux pour le glaucome est segmenté, selon le type de produit, en punchs, marqueurs USC, planificateurs USC, rasoirs USC, forceps, Algerbrush, sondes, couteaux diamantés, dispositifs de drainage du glaucome, systèmes laser et autres. En 2025, le segment des dispositifs de drainage du glaucome représentait la plus grande part de marché (38,6 %), grâce à leur utilisation clinique répandue dans la prise en charge des glaucomes modérés à sévères. Ces dispositifs sont très efficaces pour réduire la pression intraoculaire en facilitant l'écoulement contrôlé de l'humeur aqueuse, ce qui en fait un choix privilégié des chirurgiens ophtalmologistes. La prévalence croissante du glaucome, notamment chez les personnes âgées, continue de soutenir la demande. Des résultats cliniques probants, une efficacité à long terme et une adoption croissante en chirurgie ophtalmique hospitalière renforcent encore cette position dominante. De plus, des politiques de remboursement favorables dans les pays développés et la disponibilité accrue d'implants de drainage avancés contribuent à une adoption durable. Les progrès technologiques améliorant la sécurité et la biocompatibilité consolident également la position de leader de ce segment.

Le segment des systèmes laser devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 18,9 %, entre 2026 et 2033, porté par la préférence croissante pour les interventions mini-invasives et ambulatoires dans le traitement du glaucome. Les systèmes laser offrent des avantages tels qu'une réduction des traumatismes chirurgicaux, des temps de récupération plus courts et un taux de complications plus faible que les outils chirurgicaux conventionnels. L'adoption croissante de la trabéculoplastie au laser et des chirurgies du glaucome assistées par laser dans les cliniques ophtalmologiques accélère cette croissance. Les progrès technologiques qui améliorent la précision et les résultats des traitements contribuent également à cette adoption. La sensibilisation accrue des patients aux traitements laser et la disponibilité croissante de plateformes laser ophtalmiques de pointe soutiennent cette croissance rapide. Par ailleurs, l'augmentation des investissements dans les infrastructures de soins ophtalmologiques sur les marchés émergents devrait stimuler significativement ce segment.

- Par méthode chirurgicale

Le marché des dispositifs chirurgicaux pour le glaucome est segmenté, selon la méthode d'intervention, en chirurgie traditionnelle, chirurgie mini-invasive (MIGS) et chirurgie laser. En 2025, la chirurgie traditionnelle représentait la plus grande part de marché (44,2 %), principalement grâce à son efficacité clinique éprouvée dans la prise en charge des cas de glaucome avancés et complexes. Des interventions comme la trabéculectomie restent largement pratiquées, notamment en milieu hospitalier, en raison de leurs résultats positifs à long terme. La maîtrise de ces techniques par les chirurgiens, la disponibilité d'instruments chirurgicaux standardisés et leur adéquation aux stades sévères de la maladie expliquent leur prédominance. Dans les pays en développement, la chirurgie traditionnelle demeure privilégiée en raison de son coût inférieur. De plus, son utilisation continue dans les cas de glaucome réfractaire soutient la demande. Ce segment bénéficie d'un volume d'interventions constant dans les centres hospitaliers universitaires du monde entier.

Le segment de la chirurgie mini-invasive du glaucome (MIGS) devrait connaître la croissance annuelle composée la plus rapide, soit 21,3 %, entre 2026 et 2033, portée par une demande croissante d'options de traitement plus sûres et moins invasives. Les interventions MIGS offrent une récupération plus rapide, des risques de complications réduits et un confort accru pour le patient par rapport aux chirurgies traditionnelles. L'adoption croissante de ces techniques par les ophtalmologistes pour le traitement du glaucome à un stade précoce ou modéré accélère cette croissance. Les innovations technologiques et la disponibilité croissante de dispositifs MIGS approuvés par la FDA soutiennent également cette expansion. La préférence grandissante pour les interventions ambulatoires et la réduction de la durée d'hospitalisation contribuent également à cette adoption. Enfin, la sensibilisation accrue des patients et les résultats cliniques favorables devraient maintenir une forte dynamique de croissance.

- Par l'utilisateur final

Selon l'utilisateur final, le marché des dispositifs chirurgicaux pour le glaucome est segmenté en hôpitaux, cliniques ophtalmologiques et autres. En 2025, le segment des hôpitaux représentait la plus grande part de marché (52,8 %), grâce au volume élevé d'interventions chirurgicales pour le glaucome réalisées en milieu hospitalier. Les hôpitaux disposent d'infrastructures chirurgicales de pointe et de chirurgiens ophtalmologues qualifiés, permettant la prise en charge de cas complexes de glaucome. La disponibilité de services de diagnostic complets et de soins postopératoires de qualité contribue également à cette position dominante. L'afflux important de patients, notamment pour les glaucomes à un stade avancé, contribue significativement aux revenus. Par ailleurs, des systèmes de remboursement avantageux et des financements publics pour les soins oculaires en milieu hospitalier favorisent l'adoption de ces dispositifs. La présence de services d'ophtalmologie spécialisés renforce encore le leadership de ce segment.

Le segment des cliniques ophtalmologiques devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 20,1 %, entre 2026 et 2033, porté par l'essor des soins ambulatoires et spécialisés. Offrant un accès plus rapide au diagnostic et au traitement, les cliniques ophtalmologiques sont particulièrement attractives pour la prise en charge précoce du glaucome. L'adoption croissante des procédures mini-invasives et laser en clinique accélère cette croissance. L'ouverture de nombreuses cliniques ophtalmologiques spécialisées, notamment en milieu urbain, favorise également cette expansion. La baisse des coûts des interventions et la réduction des délais d'attente renforcent encore la préférence des patients. Enfin, l'augmentation des investissements des prestataires de soins de santé privés devrait stimuler fortement la croissance de ce segment.

Analyse régionale du marché des dispositifs chirurgicaux pour le glaucome

- L'Amérique du Nord a dominé le marché des dispositifs chirurgicaux pour le glaucome avec une part de revenus d'environ 38,5 % en 2025 , grâce à une infrastructure de soins ophtalmologiques avancée, une forte sensibilisation à la maladie et des politiques de remboursement favorables pour les interventions chirurgicales du glaucome.

- La région bénéficie de la forte présence de fabricants de dispositifs médicaux de premier plan, d'une innovation produit continue et d'une adoption précoce des technologies de chirurgie du glaucome mini-invasive (MIGS) dans les hôpitaux et les centres ophtalmologiques spécialisés.

- Le volume élevé d'interventions chirurgicales, un réseau bien établi d'ophtalmologistes et un accès généralisé à des outils de diagnostic et de chirurgie de pointe renforcent encore la position de leader de l'Amérique du Nord sur le marché mondial.

Aperçu du marché américain des dispositifs chirurgicaux pour le glaucome :

En 2025, le marché américain des dispositifs chirurgicaux pour le glaucome représentait la plus grande part de revenus en Amérique du Nord, grâce à la forte prévalence du glaucome, à une sensibilisation accrue au diagnostic précoce et à l’adoption rapide des interventions chirurgicales de pointe. Les États-Unis sont en tête de l’utilisation des dispositifs MIGS (chirurgie mini-invasive du glaucome) en raison de leur profil de sécurité favorable et du temps de récupération réduit qu’ils permettent. Les approbations continues de la FDA (Food and Drug Administration), une activité de recherche clinique soutenue et une couverture de remboursement étendue soutiennent la croissance du marché. Par ailleurs, la présence d’acteurs majeurs du secteur et les investissements constants dans l’innovation ophtalmique contribuent à l’expansion du marché dans les hôpitaux et les centres de chirurgie ambulatoire.

Aperçu du marché européen des dispositifs chirurgicaux pour le glaucome :

Le marché européen des dispositifs chirurgicaux pour le glaucome devrait connaître une croissance annuelle composée (TCAC) stable au cours de la période de prévision, soutenue par la prévalence croissante du glaucome et l’importance accordée à la prise en charge précoce de la maladie. Des systèmes de santé publique performants et l’adoption croissante de techniques chirurgicales avancées contribuent à la croissance du marché. Les pays d’Europe occidentale bénéficient de l’augmentation des dépenses de santé et d’un meilleur accès aux soins ophtalmologiques spécialisés. L’utilisation croissante des procédures laser et des dispositifs MIGS en milieu hospitalier et ambulatoire favorise également leur adoption. Le soutien réglementaire aux technologies médicales innovantes contribue également à la pénétration du marché dans la région.

Aperçu du marché britannique des dispositifs chirurgicaux pour le glaucome :

Le marché britannique des dispositifs chirurgicaux pour le glaucome devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période prévisionnelle, portée par la multiplication des initiatives de dépistage du glaucome et l’accent mis sur la prévention en ophtalmologie. Le Service national de santé (NHS) joue un rôle essentiel en facilitant l’accès au diagnostic et au traitement du glaucome. L’adoption croissante des interventions chirurgicales mini-invasives et des thérapies laser améliore les résultats pour les patients et réduit la durée d’hospitalisation. La sensibilisation accrue des populations vieillissantes et la modernisation continue des infrastructures de chirurgie ophtalmique contribuent également à la croissance du marché au Royaume-Uni.

Analyse du marché allemand des dispositifs chirurgicaux pour le glaucome :

Le marché allemand des dispositifs chirurgicaux pour le glaucome devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, grâce à une infrastructure de santé performante et à des normes élevées en matière de soins ophtalmologiques. L’accent mis par l’Allemagne sur l’innovation technologique médicale et la recherche clinique favorise l’adoption de dispositifs chirurgicaux de pointe pour le glaucome. La préférence croissante pour les interventions de précision et mini-invasives contribue également à l’expansion du marché. Des systèmes de remboursement avantageux et un réseau étendu de cliniques ophtalmologiques spécialisées soutiennent la croissance soutenue du marché dans tout le pays.

Aperçu du marché des dispositifs chirurgicaux pour le glaucome en Asie-Pacifique :

Le marché des dispositifs chirurgicaux pour le glaucome en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide, à environ 9,8 %, au cours de la période de prévision . Cette croissance est portée par une population importante de patients non traités et par un accès amélioré aux soins ophtalmologiques. L’augmentation des dépenses de santé, le développement des infrastructures hospitalières et la sensibilisation accrue à la prise en charge du glaucome sont les principaux moteurs de cette croissance. Des pays comme la Chine et l’Inde connaissent une adoption rapide des traitements de pointe contre le glaucome grâce à l’urbanisation et à la modernisation des systèmes de santé. Les initiatives gouvernementales visant à réduire la cécité évitable contribuent également à accélérer la croissance du marché dans toute la région.

Aperçu du marché japonais des dispositifs chirurgicaux pour le glaucome :

Le marché japonais des dispositifs chirurgicaux pour le glaucome est en plein essor, porté par le vieillissement de la population et la forte prévalence des troubles oculaires liés à l’âge. L’adoption massive de dispositifs chirurgicaux de pointe et de procédures laser soutient cette croissance. Le système de santé performant du Japon et l’importance accordée au diagnostic précoce permettent une intervention chirurgicale rapide. Le recours croissant aux techniques de chirurgie du glaucome mini-invasives dans les hôpitaux et les cliniques spécialisées favorise également cette adoption. L’innovation continue dans le domaine des dispositifs ophtalmiques contribue également à la croissance soutenue du marché.

Analyse du marché chinois des dispositifs chirurgicaux pour le glaucome :

En 2025, le marché chinois des dispositifs chirurgicaux pour le glaucome représentait une part importante des revenus de la région Asie-Pacifique, porté par la prévalence croissante du glaucome et le développement rapide des infrastructures de soins ophtalmologiques. L’augmentation des investissements publics dans les services de soins oculaires et la sensibilisation accrue à la préservation de la vision constituent les principaux moteurs de croissance. L’adoption de dispositifs chirurgicaux de pointe progresse dans les grands centres hospitaliers universitaires et les cliniques ophtalmologiques privées. Par ailleurs, l’amélioration de l’accessibilité financière des traitements du glaucome et l’élargissement de l’accès aux soins spécialisés continuent de consolider la position de la Chine en tant que contributeur majeur à la croissance du marché régional.

Part de marché des dispositifs chirurgicaux pour le glaucome

Le secteur des dispositifs chirurgicaux pour le glaucome est principalement dominé par des entreprises bien établies, notamment :

• Alcon (Suisse)

• Johnson & Johnson (États-Unis)

• Abbott (États-Unis)

• Bausch + Lomb (États-Unis)

• Carl Zeiss Meditec (Allemagne)

• Santen Pharmaceutical (Japon)

• Iridex Corporation (États-Unis)

• New World Medical (États-Unis)

• Glaukos Corporation (États-Unis)

• Ivantis (États-Unis)

• Ellex Medical Lasers (Australie)

• Topcon Corporation (Japon)

• Lumenis (Israël)

• Optos (Royaume-Uni)

• NIDEK Co., Ltd. (Japon)

Dernières évolutions du marché mondial des dispositifs chirurgicaux pour le glaucome

- En juillet 2021, Sight Sciences, Inc., société américaine spécialisée dans les dispositifs médicaux ophtalmiques, a réalisé son introduction en bourse sur le Nasdaq Global Market, levant des capitaux pour accélérer la commercialisation de son système chirurgical OMNI destiné à la chirurgie mini-invasive du glaucome (MIGS). Cette opération a renforcé la présence mondiale de l'entreprise et favorisé une plus large adoption des traitements du glaucome par dispositifs médicaux.

- En novembre 2021, Alcon a annoncé l'acquisition d'Ivantis, Inc., société qui a développé le microstent Hydrus, un dispositif chirurgical du glaucome mini-invasif largement utilisé. Cette acquisition a permis à Alcon d'élargir son portefeuille de produits chirurgicaux pour le glaucome et de renforcer sa position de leader sur le segment des MIGS (chirurgie mini-invasive du glaucome).

- En août 2022, la société Glaukos Corporation a obtenu l'autorisation 510(k) de la FDA américaine pour le système de micro-dérivation trabéculaire iStent Infinite, le premier dispositif MIGS autonome approuvé pour les patients atteints de glaucome primitif à angle ouvert non contrôlé par les traitements médicaux et chirurgicaux antérieurs. Cette avancée majeure a considérablement élargi les options thérapeutiques pour les patients atteints de glaucome avancé.

- En mars 2023, la FDA (Food and Drug Administration) américaine a approuvé l'implant intraoculaire à libération prolongée iDose® TR de Glaukos, conçu pour délivrer en continu du travoprost afin de réduire la pression intraoculaire. Cette approbation a marqué une avancée majeure dans le traitement implantable du glaucome et les solutions chirurgicales d'administration de médicaments à action prolongée.

- En mai 2024, Alcon a annoncé une adoption mondiale accrue du microstent Hydrus® suite à des données cliniques à long terme démontrant une réduction durable de la pression intraoculaire, renforçant ainsi la confiance des chirurgiens ophtalmologistes et soutenant la croissance continue des interventions chirurgicales du glaucome mini-invasives.

- En juin 2025, Glaukos Corporation a annoncé que ses dispositifs iStent inject W et iStent infinite avaient obtenu la certification au titre du Règlement européen relatif aux dispositifs médicaux (UE-RDM), permettant ainsi la poursuite de leur commercialisation sur les marchés européens et soulignant leur conformité aux normes réglementaires les plus strictes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.